证券行业高景气周期或可持续

2024-12-09文颐

在央行货币工具直达资本市场的背景下,“财政扩张、央行扩表、流动性宽松”成为市场投资预期的主轴。结合“新国九条”来看,政策转向其实有迹可循,就资本市场而言,政策通过公募基金费率改革等形式,一方面通过扩大被动型指数基金的方式引导居民直接入市,另一方面通过打通社保、保险、理财等资金入市堵点,间接增加居民持有的权益规模。

2024年9月底以来,居民开户入市和存量户“唤醒”再掀高潮,带动交易量、两融规模等持续扩张,券商各业务条线获得改善。考虑到居民存款搬家、后续持续降息、财政渐进式刺激等因素,此轮证券行业高景气周期或可持续。

连续三个季度业绩环比改善

三季报显示,上市券商前三季度营业收入、归母净利润同比下降。前三季度,上市券商实现营业收入2627亿元,同比下降8.8%;实现归母净利润1095亿元,同比下降5.8%。从单季度来看,上市券商2024年三季度营收、净利润均呈环比正增长;三季度单季实现营收1110亿元,环比增长6.8%;实现归母净利润414.74亿元,环比增长13%,连续三个季度环比改善,业绩环比改善趋势仍在延续。

从三季度营收结构来看,上市券商经纪业务实现营收206.77亿元,占比18.6%;投行业务实现营收77.16亿元,占比6.9%;资管业务实现营收111.81亿元,占比10.1%;实现利息收入78.4亿元;占比7.1%;实现投资收益574.85亿元,占比51.8%;其他业务收入61.31亿元,占比5.5%。由此可见,上市券商投资收益(含公允价值变动)占比大幅提升,对营收的正向贡献显著增加。

从三季度资产结构来看,上市券商客户保证金占比提升。上市券商三季度资产规模恢复增长,主要由客户保证金资产增长带动。截至三季度末,上市券商总资产为12.89万亿元,较二季度增长7978亿元。从三季度资产增量数据来看,客户保证金增加5768亿元、现金类资产增加552亿元、投资资产增加1508亿元、融资资产减少936亿元、其他资产增加1086亿元,客户保证金对资产增量的贡献度最大。

从三季度负债结构来看,上市券商负债规模增长,主要是因为代理买卖证券款增长且占比提升。截至三季度末,上市券商总负债为10.2万亿元,较二季度增长7694亿元。从三季度负债增量数据来看,代理买卖证券款增加6453亿元、融资类负债减少1561亿元、交易类负债增加2887亿元、运营负债增加23.68亿元、其他负债减少109.08亿元。

在IPO方面,证券公司IPO上市融资规模连年处于低位,2024年未有一家新上市证券公司。在股权再融资方面,融资规模自2023年以来显著降低,2024年年初至今尚未有证券公司完成股权再融资。

从再融资预案来看,2024年以来券商股权再融资预案主要用于并购及配套融资。国联证券定增融资约295亿元用于收购民生证券,并募集20亿元配套融资,是规模最大的一宗再融资。国泰君安合并海通证券,配套融资100亿元,融资规模亦居前列。中泰证券、南京证券、天风证券等公司因补充资本金、扩大业务规模需要发起再融资,当前再融资方案进度均在股东大会通过阶段。

尽管资本补充未完成实际募资,但券商行业并购整合持续落地。2024年以来的行业整合并购案例,大致可以分为两类:一是上市券商跨区域收购中小券商,目的在于业务补短板或扩充业务实力,比如浙商证券收购国都证券、国联证券收购民生证券;二是地方国资系统内部整合,目的在于壮大国资系统券商实力和提高经营效率,比如国泰君安收购海通证券、国信证券收购万和证券。

政策鼓励券商通过并购重组等方式做大做强,券商整合潮持续推进。行业整合对券商领域产生多重影响,主要表现在提升头部定价能力、化解尾部风险等。具体来看,一是集中力量办大事,证券行业作为新型融资的引擎,通过加大直接融资,扶植新质生产力发展;二是有利于行业龙头定价,尤其是整合带来的集中度提升促进扶优去弱;三是有利于化解尾部风险,避免中小机构因流动性、资产质量等陷入危机。在政策鼓励叠加行业发展的趋势下,未来券商整合事件或将持续涌现。

延伸业务牌照变现价值是关键

根据上交所的统计,2024年9月当月,上交所A股账户新增开户数684.68万户,同比增长484%,环比增长275%。与此同时,中小投资者资金入市趋势也较为明显,以Wind统计的中单+小单分析中小投资者的资金流动情况来看,9月24日至11月11日,中小投资者资金累计净流入3076亿元。开户数激增和资金入市积极,当前市场投资热情由此可见一斑。

当前,与蚂蚁集团、同花顺等流量平台相比,券商在开户端流量竞争方面并不占优。券商获客往往需要与流量平台合作,以“买流”的形式让流量平台将新开户客户导流至自身旗下,获客成本相对较高。因此,提升客群经营能力,充分发挥财富管理、两融、投资顾问等牌照价值,提高客户资金留存将是券商提高盈利能力的关键所在。

随着投资者阶段性大幅涌入,考验券商客群经营能力。在投资者经营方面,加快产品创新,以更多牌照延伸变现价值链成为关键。上市券商加速财富管理转型,买方投顾成为业务重点发展方向。部分券商在半年报中披露了买方投顾业务的发展概况,整体来看,账户资产规模、服务客户数等关键指标都取得良好的表现,尤其是在充分运用两融、财富管理等牌照实现变现方面有所突破。

两融业务是券商重要的变现牌照之一。截至11月21日,两融规模已接近1.84万亿元,较2024年低位回升约4600亿元,假设年化利差为2.5%,则本轮两融规模扩张有望为券商行业带来约120亿元的年化利息净收入。

以东方财富为例,其以金融牌照变现流量的模式仍具有较高的业务价值。在业务结构方面,东方财富在2015年获得证券牌照后,证券业务逐步成长为主要的收入来源;其中,证券经纪业务收入及两融利息收入是最主要的细分项。除证券业务以外,基金代销业务则进一步延伸了客户的变现价值。

在投行业务方面,股权承销承压,并购重组具备潜力。2024年以来,监管部门出台的并购重组相关政策总体以支持鼓励为主;其中,9月24日发布的“并购六条”及配套规则聚焦助力新质生产力发展、加大产业整合支持力度、提升监管包容度、提高支付灵活性和审核效率、提升中介机构服务水平和依法加强监管。

在政策总体基调偏宽松的监管环境下,三类企业或呈现较强的并购意愿:一是IPO撤否企业或寻求并购重组,以便一级市场投资方退出;二是有产业链发展或产业结构调整需求的公司,或寻求并购重组以整合资源,提升产业协同效应;三是地方政府或以控制的上市公司为平台,通过并购重组注入新资产。

2024年前10个月,首发融资规模为528.36亿元,同比下降84.1%;股权再融资规模为1933.31亿元,同比下降72%。整体来看,当前股权承销依旧低迷,证券公司投行业务仍承压。

在自营业务方面,2024年以来,投资资产规模增长,投资收益率逐季提升。金融投资资产是券商近年来主要的扩表方向。上市券商金融投资资产规模持续扩大,占总资产比重由2019年年初的约42%升至2024年三季度末的50%左右。

自2023年年底以来,逐季增长的投资收益反映了券商良好的资产配置能力。2023年下半年以来,券商主要在两方面调整资产配置:一是在以公允价值计量且其变动计入当期损益的金融资产(FVTPL)端增配债券资产,二是增配以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)的权益资产,两个方向契合市场走势,因此,券商投资收益表现良好。2024年三季度以来,权益资产弹性得以发挥,带动券商投资收益率进一步提升。上市券商在三季度单季实现投资收益达574亿元,为近年来的单季度新高。

在资产管理业务方面,券商私募规模增长,公募偏主动管理。2024年,券商私募资管净值规模及数量保持增长趋势。截至二季度末,券商私募资管资产净值约为6.42万亿元,产品数量约为2.1万只。券商私募资管产品资金来源以银行自有资金和银行理财资金为主。

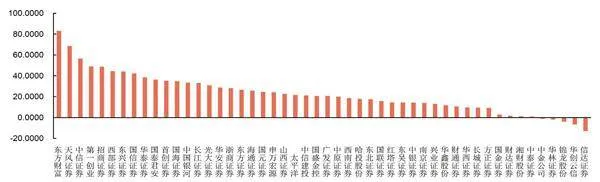

图 上市证券公司年内涨跌幅(%)

根据中基协发布的《中国证券投资基金业年报(2023)》,券商私募资管产品资金来源以机构投资者为主。截至2022年年末,银行自有资金占比20.45%、银行理财资金占比48.79%、非金融企业占比8.52%,银行为最主要的资金来源方,而居民占比仅为11.05%。

从产品类型来看,券商公募资管产品以债券型为主,货币型次之。截至2024年10月末,券商公募资管产品分类规模如下:债券型为4919亿元、货币型为4172亿元、混合型为1586亿元、FOF型为129亿元、股票型(此处股票型产品=普通股票型+被动指数型+增强指数型产品)为119亿元、REITs为116亿元。券商公募资管产品类型与公募基金行业几无差异,但产品结构差异较大。

场外衍生品成传统业务创新突破口

场外衍生品业务的发展促进了券商用表方式的创新。在SAC市场体系下,场外衍生品业务一般由券商和交易对手在场外签订合约,由券商在场内(或场外不同交易对手之间)进行对冲,并通过Delta对冲、网格交易等形式赚取利润。在场内对冲时,券商一般适用股票、ETF及期指等工具。以中金公司为例,其持仓的股票中将近90%是作为对冲持仓。

数据显示,中金公司、中信证券、华泰证券等券商交易性金融资产中股票占比明显高于其他券商,且在2018-2021年占比上升明显。考虑到中金公司、中信证券、华泰证券场外衍生品业务开展规模较大,增加的股票持仓或用于场外业务对冲。

近年来,场外衍生品规模在高位波动,券商的场外衍生品业务以场外期权和收益互换为主。自2021年8月起,监管对雪球、收益互换等场外业务出台了诸多政策限制,场外业务规模从此后没有明显增长。从新增名义本金的角度来看,2023年7月,场外期权新增名义本金3752亿元,收益互换新增名义本金4676亿元,均与 2021年9月时的规模接近。

场外期权以商业银行为主要交易对手,收益互换以私募基金为主要交易对手。商业银行可以基于场外期权开发结构化存款产品,增强产品吸引力。收益互换则较为灵活,私募基金的中性、T0等投资策略中使用较多。

衍生品挂钩标的以股票和其他类为主,从存量名义本金的角度来看,场外期权主要挂钩股指类标的。2024年7月,挂钩股指类的场外期权,存量名义本金占比57.8%。收益互换主要挂钩其他类标的,其中以跨境类标的为主。2024年7月,挂钩其他类的收益互换,存量名义本金占比47.4%。

2021年8月起,监管限制了单只资管产品投资于雪球的投资比例。此后,监管出台了一系列针对场外业务参与方的政策,核心在于降低场外业务杠杆、提高投资者参与门槛、增强业务合规性、控制业务规模和维护市场稳定运行,场外衍生品业务面临持续高密度的政策监管。

展望未来,场外衍生品业务空间广阔,但短期券商扩表承压。对比全球最成熟的场外业务市场美国市场,其场外衍生品业务规模是场内的10倍左右,中国场外衍生品业务还具备较大的发展空间。短期来看,由于政策限制、场内市场本身不够完善、投资者教育不足等因素的影响,场外业务或难以推动券商明显扩表。2021年以来,在场外业务监管趋严的背景下,场外业务规模较大券商的杠杆率开始下降。

(作者为专业投资人士)