基于不同提案比较分析欧盟碳边境调节机制未来走向及其经济影响

2024-12-04康文梅王谋

摘要 自2019年欧盟发布的《欧洲绿色协议》重提碳边境调节机制(CBAM)以来,欧盟委员会、欧洲议会、欧盟理事会分别形成不同的欧盟CBAM提案,反映了不同机构对欧盟CBAM的关注重点,以及欧盟CBAM未来发展趋势。该研究在充分解读各机构欧盟CBAM提案的基础上,系统比较了不同欧盟CBAM提案在征收时间、对象、范围、价格等方面的差异,研判了欧盟CBAM未来发展趋势,并采用投入产出模型和情景分析法研究了欧盟CBAM不同发展趋势对中国的经济影响。研究发现:目前处于实施过渡期阶段的欧盟CBAM法案,在欧盟碳排放交易体系的碳配额拍卖周平均价格115美元/ t(以二氧化碳当量计)下,中国将被征收5. 014亿美元的碳关税,其中,钢铁部门受到的影响最大,约占70. 26%。若按照欧盟CBAM法案提出的未来发展趋势计算,当欧盟CBAM征收部门不变,碳排放范围由“直接+部分间接”碳排放扩大到“直接+间接”碳排放,甚至隐含碳排放时,在同等碳价下中国将被分别征收7. 048亿美元、11. 347亿美元的碳关税,是未拓展之前的1. 406倍、2. 263倍。若征收部门扩大到包括有机化学品和塑料等8个部门,碳排放范围扩大到“直接+间接”碳排放,中国将被征收16. 473亿美元的碳关税,达到当前执行法案的3. 285倍。随着征收部门进一步扩大到欧盟碳排放交易体系第四期碳泄漏清单中玻璃等领域,乃至中国出口碳排放较多的机械等领域(欧盟第一期和第二期碳泄漏清单均包括机械设备部门),欧盟CBAM对中国的负面经济影响将会成倍增长。

关键词 碳边境调节机制;碳关税;气候变化;国际贸易

中图分类号 F745. 0 文献标志码 A 文章编号 1002-2104(2024)09-0045-09 DOI:10. 12062/cpre. 20240533

欧盟自2019年12月发布的《欧洲绿色协议》提出要通过碳边境调节机制(Carbon Borde709426de585dca42e3cdcec3bd427652r Adjustment Mechanism,CBAM)防止碳泄漏以来,持续不断推进CBAM的立法进程。在欧盟CBAM立法进程中,欧盟相关立法机构(欧盟委员会、欧洲议会、欧盟理事会)均提出了各自机构的CBAM提案。目前,欧盟CBAM已完成立法,进入实施过渡期。欧盟是中国第二大出口国,2022年中国对欧盟出口占中国出口总额的16%。然而,现有文献主要针对欧盟CBAM的合法性、合理性[1-13],某个CBAM提案形成的原因、过程、要点,以及目前对全球、各国甚至行业的影响[14-33]进行了研究,却鲜有文献研判欧盟CBAM 未来发展趋势并测算其不同发展趋势对中国的经济影响。本研究在充分解读欧盟立法机构提出的各自CBAM提案的基础上,系统比较不同提案在征收时间、征收对象、征收范围、征收价格等方面的差异,研判欧盟CBAM未来发展趋势并测算其对中国的经济影响。比较分析欧盟CBAM的未来走向及其对中国经济的长期影响,不仅可以为中国综合应对欧盟CBAM和日益增长的国际绿色贸易壁垒提供参考,也可以为中国制定国家自主贡献目标、调整参与全球气候治理策略以及建立碳定价机制等提供参考。

1 欧盟碳边境调节机制立法进程

从整体上看,欧盟CBAM立法进程分为立法准备和立法两个阶段。

欧盟CBAM立法准备阶段(2019年12月至2021年3月)。欧盟在2019年提出CBAM之后,开展了一系列立法启动准备工作。首先,2020年3月启动了欧盟CBAM磋商咨询程序,发布了初期影响评估报告。其次,2020年7月22日至2020年10月28日对欧盟CBAM进行了公众咨询。在这一阶段,2020年9月17日欧盟委员会发布的《加强欧洲2030年气候目标》通讯文件指出,需要通过碳边境调节机制对现有的碳泄漏保护机制进行替代或补充。最后,在2021年3月10日,欧洲议会通过了《建立符合世贸组织要求的欧盟碳边境调节机制(CBAM)》的决议,设计了与世界贸易组织(WTO)兼容的欧盟CBAM。该决议提出,欧盟CBAM应该对欧盟碳排放交易体系(EU ETS)覆盖的所有进口产品的直接和间接排放征收碳关税,并且预计在2023 年覆盖电力、水泥、钢铁、铝等能源密集型工业部门。

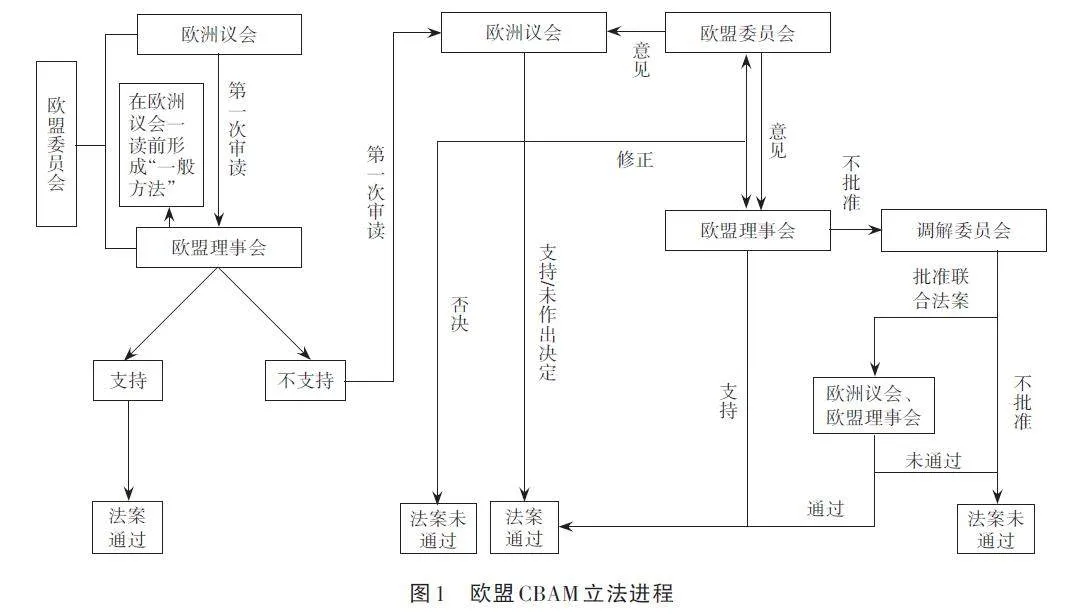

欧盟CBAM 立法阶段(2021 年7 月至2023 年5 月)。2021年7月14日欧盟委员会向欧洲议会和欧盟理事会提交了“建立碳边境调节机制”的提案,对2021年3月欧洲议会的CBAM文本进行了进一步细化和修改,明确了征收部门、征收对象、征收产品范围、征收碳价等一系列要点,这意味着欧盟CBAM 已开始进入立法阶段。欧盟CBAM 立法属于欧盟一般立法程序(ordinary legislativeprocedure),主要分为3步:第一步是欧盟委员会向欧盟理事会和欧洲议会提交立法提案;第二步是欧盟理事会和欧洲议会分别针对欧盟委员会的提案通过投票决定全文采纳或者进行修订;第三步是欧盟委员会、欧盟理事会和欧洲议会经过三方会谈对各自提案中的细节分歧进行讨论与磋商,若达成一致则完成立法程序(图1)。其中,第二步中欧洲议会于2022年6月22日通过了CBAM一审文本(1st reading),欧盟理事会于2022年3月15日和6月29日形成了CBAM的“一般方法”(general approach)。第三步的三方会谈开始于2022年7月11日,2022年12月14日欧洲议会和欧盟理事会达成临时政治协议[34]。2023年4月18日,欧洲议会全体会议通过了欧盟CBAM。2023年4 月25 日,欧盟理事会投票通过了CBAM,标志着欧盟CBAM 完成立法[35]。2023年5月16日,欧盟CBAM 法案最终文本发布于欧盟公报,并于2023 年5 月17 日正式生效。

2 欧盟碳边境调节机制不同提案比较

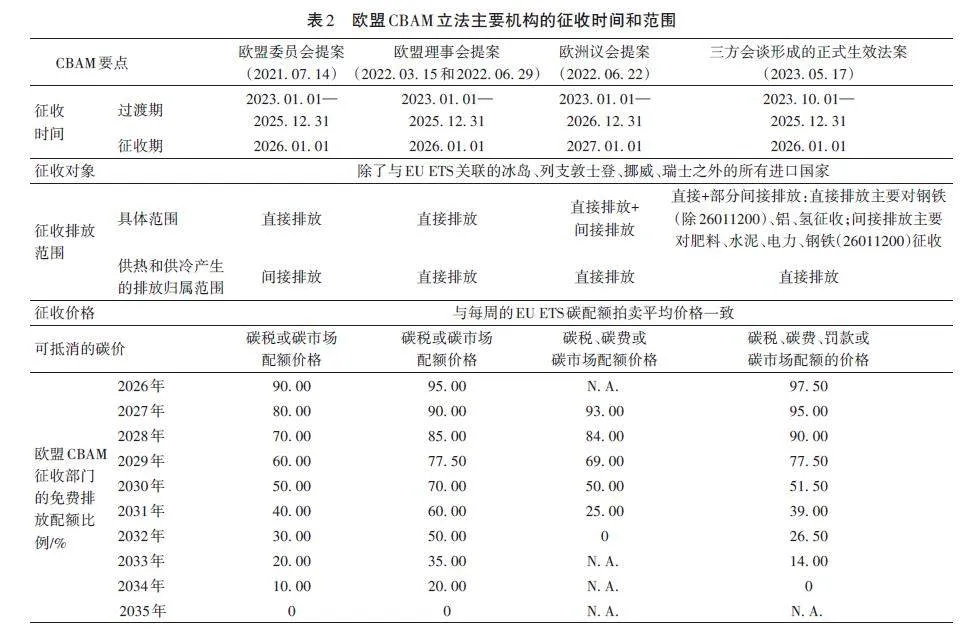

在欧盟CBAM整个立法进程中,欧盟委员会、欧洲议会、欧盟理事会等欧盟立法机构分别提出了各自机构的CBAM提案,这些提案在部分要素上具有一致性,但在征收排放范围、征收产品、征收时间等方面也存在明显差异。因此,本研究在分析欧盟CBAM正式生效法案的征收部门、征收时间、征收排放范围等内容的基础上,将其与欧盟不同立法机构的CBAM提案进行了比较。

2. 1 征收部门

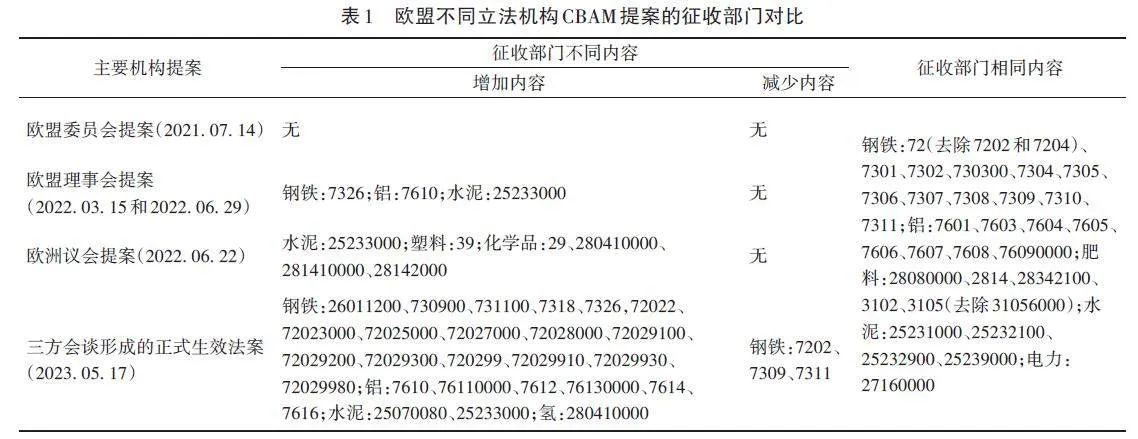

欧盟CBAM正式生效法案的征收部门包括钢铁、铝、水泥、肥料、电力、氢等6个部门,主要是因为这些部门具有较高的累积碳排放和碳泄漏风险。与欧盟3个立法机构的征收部门相比(表1),从征收部门来看,钢铁、铝、水泥、肥料、电力是所有提案均征收的部门,有机化学品和塑料仅在欧洲议会CBAM提案被包括在内,氢仅在欧洲议会CBAM 提案和正式生效的CBAM 法案被包括在内;从征收部门的覆盖范围来看,肥料、电力的覆盖范围始终未发生变化,钢铁、铝、水泥的覆盖范围均在不断扩大,这意味着欧盟CBAM正式生效法案中部门覆盖范围是最广的。对于化学品,欧盟正式生效法案中没有包括有机化学品,这主要是因为受到数据和技术的限制,无法精准获取有机化学品的进口排放数据,而正式生效法案中包括氢则是考虑到虽然目前欧盟进口氢很少,但是欧盟“Fitfor 55”计划推广使用可再生氢,未来需求可能会发生重大变化。

2. 2 征收时间

欧盟CBAM执行主要分为过渡期和正式征收两个阶段。过渡期为2023年10月1日至2025年12月31日,开始时间滞后于欧盟委员会、欧盟理事会、欧洲议会的CBAM过渡期开始时间2023年1月1日。这主要是由于欧盟3个立法机构的CBAM提案均完成于2023年之前,而欧盟CBAM整个立法进程完成已经是2023年4月底。在过渡期阶段,欧盟进口商只具有申报数据义务,不需要购买配额凭证。欧盟CBAM正式征收开始于2026年1月1日,欧盟进口商需要根据其产品碳排放量向CBAM机构购买CBAM证书(CBAM certificate)(表2)。

2. 3 征收价格

欧盟CBAM 证书价格与EU ETS 碳配额拍卖价格一致,以EU ETS每周碳配额拍卖价格的平均值为依据,外币兑换欧元的汇率以年汇率为准,这意味着欧盟CBAM证书价格将随EU ETS碳配额拍卖价格的变化而变化。若欧盟进口商未提交足够数量的CBAM证书,除要补足这些未提交的CBAM证书之外,还要接受惩罚。正式生效法案中罚款为每吨二氧化碳当量100欧元,初始阶段以较低惩罚即每吨二氧化碳当量40欧元为准[40],这与欧盟委员会、欧盟理事会的CBAM提案一致,而欧洲议会提案中罚款为上一年CBAM证书平均价格的3倍。为了避免双重征税,欧盟CBAM允许进口商以支付的碳市场配额价格、碳税、碳费、罚款等抵消购买CBAM证书的费用,这是不同的CBAM提案中抵扣范围最大的。此外,为了避免欧盟本土企业享受“双重保护”,欧盟CBAM实施后将逐渐减少CBAM征收部门的免费配额,从2026年开始减少,并且减少的百分比逐年提高,直至2034年减少为0(表2)。

2. 4 征收排放范围

欧盟CBAM的征收排放范围不仅包括了所有立法机构提案提到的直接排放,还包括了肥料、水泥、钢铁26011200、电力的间接排放,涵盖二氧化碳(CO2)、氧化亚氮(N2O)和全氟碳化物(PFCS)3种温室气体。其中,直接排放是指产品生产过程产生的碳排放,包括生产过程中加热和冷却产生的碳排放,间接排放是指产品生产过程中消耗的电力所蕴含的碳排放。欧盟不同立法机构提案对于生产过程中供热和供冷产生的碳排放是属于直接排放还是间接排放存在差异,仅有最初的欧盟委员会立法提案将其归为间接排放,而其他立法机构提案均将其归为直接排放。值得注意的是,对于非电力部门,若欧盟进口商的实际碳排放数据无法提供或存在缺漏,将以进口商被征收部门的平均排放强度和溢价(mark‑up)作为默认值,这与欧盟委员会、欧盟理事会CBAM提案一致,而欧洲议会CBAM提案以进口商被征收部门最高碳排放强度(碳排放强度从高到低排序,取前10%)的平均值和溢价(mark‑up)作为默认值;若欧盟进口商的碳排放数据可靠但因存在缺漏无法应用于某个部门,则以EU ETS该类部门最高碳排放强度(碳排放强度从高到低排序,取前X%)的平均值作为默认值,虽然具体数值X在欧盟CBAM正式生效法案中未得到确认,但在欧盟委员会、欧洲议会提案里分别为10、5,而且以欧盟而不是EU ETS该类产品最高排放强度计算。对于电力部门,若欧盟进口商的碳排放数据不可得,则默认值首选欧盟委员会可获得的碳排放系数,若这个系数也不可得,则以欧盟的电力碳排放系数为准,3个立法机构提案中仅有欧洲议会提案的默认值以最高电力碳排放系数(电力碳排放系数从高到低排序,取前10%)为准。此外,间接排放的默认值则根据欧盟电网排放系数、原产国电网排放系数或原产国电力碳排放系数平均值确定。

3 欧盟碳边境调节机制未来发展趋势

根据欧盟CBAM正式生效法案[36],欧盟委员会将在过渡期结束之前,对欧盟CBAM未来扩大的范围进行评估,包括:①目前征收钢铁(除26011200)、铝、氢的间接排放;②目前征收水泥、电力、肥料、钢铁、铝、氢的运输排放及运输服务排放;③其他碳泄漏部门,尤其是有机化学品和塑料;④目前征收水泥、电力、肥料、钢铁、铝、氢的其他上游投入品。这就意味着欧盟CBAM是动态变化的机制,征收领域、部门以及征收排放范围等都将调整。欧盟CBAM未来发展趋势目前虽不好判断和预估,但是在CBAM立法进程中,欧盟不同立法机构已经提出的一些建议方案应该更具拓展实施的可能性。

3. 1 征收部门的拓展

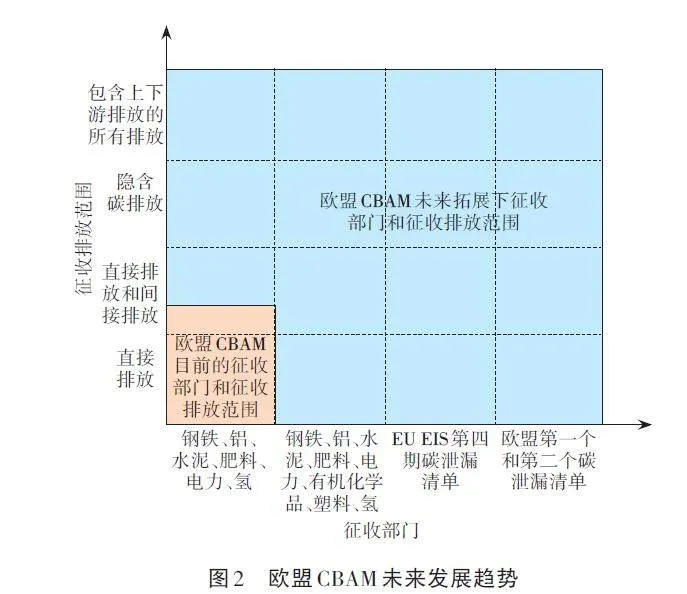

由欧盟CBAM正式生效法案可知,未来扩大的部门范围首先是其他高碳泄漏风险部门,尤其是有机化学品和塑料,这意味着欧盟CBAM征收部门将由目前的6个部门扩大到钢铁、铝、水泥、肥料、电力、氢、有机化学品和塑料8个部门,即欧洲议会CBAM提案的征收部门。此外,欧盟CBAM征收部门的选取原则是:仔细分析某个部门在EU ETS征收部门的累积温室气体排放量和碳泄漏风险后进行选择,同时也要减少相关程序的复杂性;征收部门应该特别考虑EU ETS所涵盖的部门,目的是确保欧盟进口的碳排放密集型部门所蕴含碳排放受到与欧盟部门相等的碳价约束,并降低碳泄漏风险。因此,欧盟CBAM征收部门的选择标准为:①各部门在排放方面的相关性,即是否为最大温室气体总量排放部门之一;②根据指令2003/87/EC,面临重大碳泄漏风险;③需要平衡部门的覆盖范围,同时减少相关程序的复杂性。以上选择标准说明欧盟CBAM征收部门在扩大到包含有机化学品和塑料的欧洲议会提案征收部门后,还可能再扩大到所有的碳泄漏清单部门。

3. 2 征收排放范围的拓展

欧盟CBAM征收排放范围将不断扩大。欧盟CBAM正式生效法案提出在过渡期结束之前,欧盟委员会需将评估扩大到目前征收钢铁(除26011200)、铝、氢的间接排放、征收部门的运输排放和运输服务的排放,以及征收部门上游投入品的排放;欧盟委员会、欧盟理事会的CBAM提案提出未来增加价值链下游部门,欧洲议会CBAM提案提出要评估征收部门的下游部门。在欧盟CBAM所有提案中,计算征收部门的排放时将产品分为简单产品和复杂产品来计算,前者是指该产品在生产过程中只需要零排放的投入品,后者是除了简单产品之外的其他产品,而且欧盟进口商提交的验证报告中需包括复杂产品的信息,如上游投入品的数量和排放。因此,欧盟CBAM的征收排放范围未来首先扩大到目前6个征收部门的间接排放,然后再扩大到隐含碳排放,最后扩大到包含上下游排放的所有排放,即范围一+范围二+范围三排放。根据世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)联合发布的报告《温室气体议定书:企业价值链核算与报告标准》:范围一排放是指企业拥有或控制的运营产生的排放即直接排放;范围二排放是指企业消耗的电力、蒸汽、供热或供冷而产生的排放;范围三排放是指企业价值链上发生的所有间接排放(范围二中未包括的),包括上游和下游的排放(图2)。

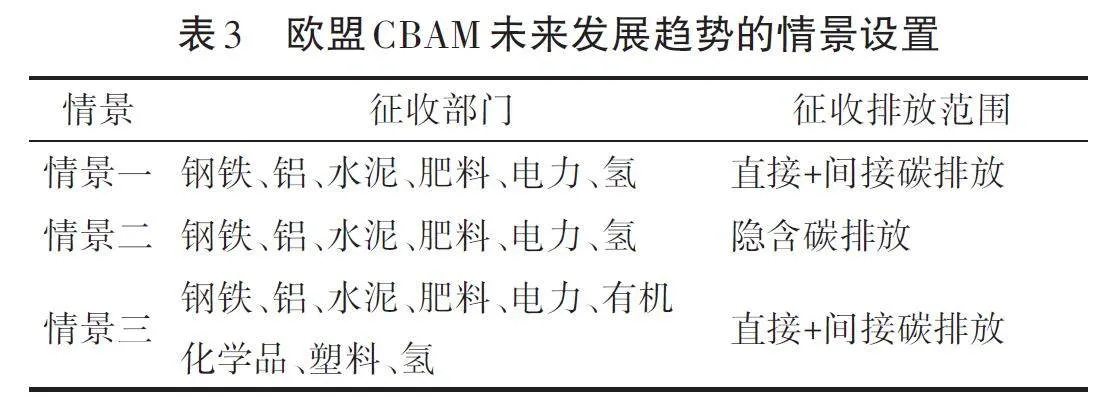

4 欧盟CBAM 不同发展趋势对中国的经济影响

欧盟CBAM的征收金额是根据欧盟进口商被征收部门所蕴含碳排放量和碳价的乘积计算。对于征收部门,欧盟CBAM目前覆盖钢铁等6个部门,未来将先扩大到包含有机化学品和塑料等8个部门,再扩大到所有碳泄漏部门。对于征收排放范围,欧盟CBAM目前仅针对征收部门所蕴含的直接和间接碳排放征收碳关税,未来会扩大到隐含碳排放。其中:直接碳排放可根据不同化石能源的消耗量、平均低位发热量、二氧化碳排放系数、氧化率测算(公式(1)),由于缺乏不同部门生产过程中供热或供冷而产生的排放相关数据,故本研究的直接碳排放核算中不包括不同部门生产过程中供热或供冷而产生的排放;间接碳排放主要是指外购电力产生的碳排放。外购电力产生的碳排放,由购入使用电量乘以电网排放因子得出(公式(2));隐含碳排放主要根据投入产出模型测算(公式(3)和公式(4))。对于碳价,EU ETS的碳配额价格来自Ember官网,以其2023年2月20日至2月26日的平均价格计算,欧元与美元的汇率以世界银行官方数据库中最新的2021年数据为准,这意味着欧盟CBAM的碳价为115美元/t(以二氧化碳当量计),该价格为近几年EU ETS最高碳配额价格,以此测算的结果可反映碳价较高时欧盟CBAM对中国的经济影响。基于研究目的、数据获取等方面的考虑,本研究设置了3种情景(表3),3种情景下碳价均不变,为115美元/t(以二氧化碳当量计),其中情景一和情景二分析欧盟CBAM征收排放范围拓展后对中国的经济影响,情景三分析欧盟CBAM征收部门和征收排放范围均拓展后对中国的经济影响。值得注意的是,情景设置还可以有更多的选项,比如美国等其他发达国家也对中国征收CBAM,又会产生一批新的情景。受时间与篇幅的限制,本研究暂不测算这些情景的影响。最后,本研究采用中国2020年非竞争型投入产出表、联合国商品贸易统计数据库(UN comtradedatabase)、世界贸易组织(WTO)数据库、《中国能源统计年鉴2020》《省级温室气体清单编制指南(试行)》、Shan等[41]的数据,测算出欧盟CBAM不同发展趋势对中国的经济影响,见表4。具体计算公式如下。

式中:i 代表部门,j 代表化石能源种类,主要指煤炭、焦炭、柴油、煤油、汽油、燃料油、原油、天然气等8种;CZi表示第i 个部门化石能源燃烧产生的二氧化碳排放;EPij表示第i 个部门第j 种能源的消耗量;NCVj 表示第j 种能源的平均低位发热量;CFj 表示j 种能源的二氧化碳排放系数;Oij 表示第i 个部门第j 种能源的氧化率。

CWi= ADWi× EFW (2)

式中:CWi表示第i 个部门外购电力产生的二氧化碳排放;ADWi表示第i 个部门购入使用电量;EFW 为电网排放因子。

EC = DC × (I - AD )-1 × EX (3)

式中:EC 表示出口隐含碳总额;DC 表示直接碳排放强度,为1 × n 矩阵,sOSWsamNreJD6KdKeFRJWw==其中每个部门i 的直接碳排放强度以ci xi 计算;(I - AD )-1 表示里昂惕夫逆矩阵,为n × n 矩阵;EX 表示出口额,为n × 1矩阵。

若出口国记为p,进口国记为r,则由国家p 出口到国家r 的出口隐含碳,可由式(4)计算:

ECp,r = DCp × (I - Αp,D )-1 × EXp,r (4)

式中:ECp,r 表示国家p 出口到国家r 的隐含碳总额;DCp 表示国家p 的碳排放强度矩阵,为1 × n 矩阵;Ap,D 表示国家p 国内中间品的直接消耗矩阵,为n × n 矩阵;EXp,r表示国家p 出口到国家r 的出口总额,为n × 1矩阵。

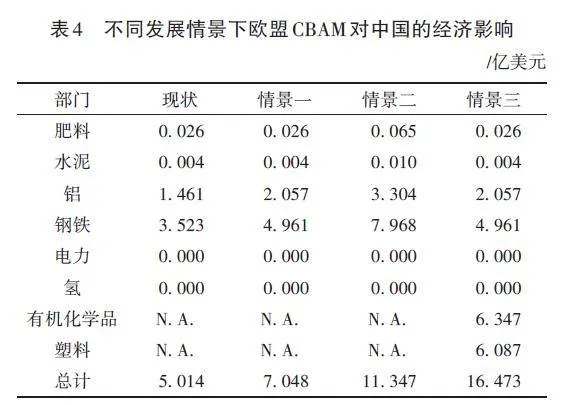

由表4可知,欧盟CBAM正式生效法案下将对中国征收5. 014亿美元的碳关税,其中:钢铁受影响最大,征收的碳关税为3. 523 亿美元,占全部影响的70. 26%;其次是铝,为1. 461亿美元,与钢铁共占总影响的99. 40%;最后是肥料和水泥,分别为0. 026亿美元、0. 004亿美元。此外,中国电力和氢对欧盟的出口为零,故欧盟CBAM对中国电力、氢征收的碳关税为零。

从欧盟CBAM未来发展趋势的经济影响来看,欧盟CBAM对中国的经济影响不断扩大,由目前征收的碳关税5. 014亿美元扩大到7. 048亿美元,再到11. 347亿美元,乃至16. 473亿美元,这意味着在欧盟CBAM征收部门不变的情况下,随着碳排放扩大到直接+间接碳排放,再扩大到隐含碳排放,经济影响分别是目前影响的1. 406倍、2. 263倍,而随着征收部门扩大到包含有机化学品和塑料等8个部门,碳排放扩大到直接+间接碳排放,经济影响是目前影响的3. 285倍。从具体部门来看,欧盟CBAM对中国影响最大的部门是钢铁,由目前影响的3. 523亿美元增加到情景一的4. 961 亿美元,再到情景二的7. 968 亿美元,分别是目前影响的1. 408倍、2. 262倍;其次是铝,情景二的影响是目前影响的2. 261 倍,是情景一影响的1. 606倍;最后是肥料和铝,情景二的影响是目前影响的2. 526倍、2. 399倍。此外,中国电力和氢对欧盟的出口为零,故欧盟CBAM对中国电力、氢征收的碳关税为零。

5 结论与讨论

5. 1 结论

本研究对比分析了欧盟立法机构即欧盟委员会、欧洲议会、欧盟理事会的CBAM 提案中征收范围、征收价格、核算方式等具体差别,研判了欧盟CBAM未来发展趋势,并且采用投入产出模型和情景分析法研究了欧盟CBAM不同发展趋势对中国的经济影响,主要结论如下。

(1)从不同提案征收部门的主要异同来看,所有欧盟立法机构的CBAM 提案中欧洲议会的提案征收部门最多,不仅包括了共同的钢铁、铝、水泥、肥料、电力,还包括有机化学品、氢和塑料。欧盟CBAM正式生效法案中征收部门则包括钢铁、铝、水泥、肥料、电力、氢等6个部门。对于每个部门的覆盖范围,肥料、电力的覆盖范围在欧盟CBAM不同提案中始终未发生变化,而钢铁、铝、水泥的覆盖范围在立法进程中不断扩大,这意味着欧盟CBAM正式生效法案中部门覆盖范围是最广的。

(2)从不同提案征收排放范围的主要异同来看,欧盟CBAM不同提案在测算征收部门碳排放时均将其分为简单产品和复杂产品。欧盟CBAM正式生效法案中不仅包括了所有立法机构提案提到的直接排放,还包括了肥料、水泥、钢铁26011200、电力的间接排放。其中,仅有最初的欧盟委员会立法提案将生产过程中供热和供冷产生的排放归为间接排放,其他立法机构提案均将其归为直接排放。

(3)从欧盟CBAM未来发展趋势来看,征收部门将扩展到其他高碳泄漏风险部门,尤其是有机化学品和塑料,以及上游和下游部门,征收排放范围不仅扩大到目前征收部门的间接排放、运输排放等,还会扩大到隐含碳排放,甚至范围一+范围二+范围三排放。从欧盟CBAM对中国的经济影响来看,在EU ETS碳配额拍卖周平均价格115美元/ t(以二氧化碳当量计)下,欧盟CBAM 将对中国征收5. 014亿美元的碳关税。其中:钢铁受影响最大,为3. 523亿美元,占全部影响的70. 26%。其次是铝,与钢铁共占总影响的99. 40%。若欧盟CBAM征收部门不变,排放范围由“直接+部分间接”碳排放扩大到直接+间接碳排放,再扩大到隐含碳排放,在同等碳价下中国出口将被分别征收7. 048亿美元、11. 347亿美元的碳关税,是未扩展之前的1. 406倍、2. 263倍。若征收部门扩大到包括有机化学品和塑料等8个部门,排放范围扩大到直接+间接碳排放,欧盟CBAM对中国的影响将是目前影响的3. 285倍。

5. 2 讨论

总的来看,目前欧盟CBAM对中国经济影响不是很大,约占2023年中国出口总额的0. 01%,占2022年中国对欧盟出口总额的0. 09%,与现有研究采用其他方法(如CGE 方法等)[33,42-44]测算的结果具有一致性。然而欧盟CBAM的征收部门和征收排放范围均是动态变化的,并且不断扩大。根据本研究测算,在征收部门、碳价不变的情况下,仅是排放范围扩大到隐含碳排放,欧盟CBAM对中国的经济影响就将是目前影响的2. 263倍,而若征收部门扩大到包含有机化学品和塑料等8个部门,对中国的经济影响将为16. 473亿美元的碳关税,高于目前欧盟CBAM对中国的经济影响,这与现有研究的结果[44-45]具有一致性。此外,欧盟CBAM的征收部门若进一步扩大,如扩大到EU ETS第四期碳泄漏清单中玻璃、纺织服装等领域,甚至扩大到中国出口碳排放较多的机械等领域(欧盟第一个和第二个碳泄漏清单均包括机械设备领域),欧盟CBAM对中国的负面经济影响将显著增加。再者,若其他发达国家纷纷效仿或与欧盟形成碳关税同盟,以及欧盟向美日英等其他发达国家输出CBAM经验,导致这些西方国家群起对中国实施CBAM,那么,中国的经济损失也将会数倍扩大。事实上,全球已有部分地区开始实施碳边境调节机制,美国加利福尼亚州对部分进口电力收取碳关税,加拿大和日本等国家也正在制定类似倡议[46]。因此,对于欧盟CBAM,中国应在坚持“共同但有区别的责任”原则基础上,推动建立多边协调机制,并持续跟踪欧盟CBAM的动态,研判其发展动向,评估其可能的影响,同时积极推进低碳、零碳及负碳技术的开发、推广和应用,着力构建绿色低碳循环发展的经济体系,持续深化调整绿色低碳贸易结构,通过市场机制实现经济社会的低碳转型。

参考文献

[1] 安琪. 碳边境调节机制与世界贸易组织规则适应性探讨与启示[J]. 国际石油经济,2020,28(11):10-13.

[2] 崔凡. 欧盟碳边境调节机制可能会违反WTO规则[J]. 中国经济评论,2021(8):54-58.

[3] 戴轶尘. 欧盟碳边界调节机制:落地仍面临重重考验[J]. 世界知识,2021(16):64-65.

[4] 文雯. 欧盟提出碳边境调节机制,有违WTO规则[N]. 中国环境报, 2021-07-30(4).

[5] 冯迪凡, 高雅. 欧盟碳关税调节机制为何违反WTO规则[N].第一财经日报, 2021-07-28(5).

[6] 康逸, 任珂, 李骥志. 欧盟碳关税建立仍面临阻力[N]. 经济参考报, 2021-07-21(2).

[7] 林伯强. 欧盟“碳边境调节税”真的可以减少碳排放[N]. 21世纪经济报道, 2021-05-07(6).

[8] GAY D. Smooth transition for graduating LDCs under the EU CarbonBorder Adjustment Mechanism[EB/OL]. (2021-05-04)[2021-10-15]. https://www.un.org/ldcportal/smooth‑transition‑for‑graduatingldcs‑under‑the‑eu‑carbon‑border‑adjustment‑mechanism/.

[9] LOWE S. The EU's carbon border adjustment mechanism: how to makeit work for developing countries[EB/OL]. (2021-04-22)[2021-11-02]. https://www.cer.eu/publications/archive/policy‑brief/2021/eus‑carbon‑border‑adjustment‑mechanism‑how‑make‑it‑work.

[10] 陈大鹏. 欧盟“碳边境调节机制” 的最新进展、争议和我国战略应对[J]. 中国经贸导刊,2022(12):56-58.

[11] 魏庆坡. WTO视域下欧盟碳边境调节机制的适法性分析及中国因应[J]. 西南民族大学学报(人文社会科学版),2022,43(11):92-99.

[12] 李万强,王思炜. 欧盟碳边境调节机制:各方争议与中国应对[J]. 国际贸易,2022(10):11-18.

[13] 陈红彦. 欧盟碳边境调整机制的合法性考辨及因应[J]. 法学,2021(12):177-192.

[14] 亢荣. 碳边界调节机制真的会来吗[J]. 电器工业,2021(6):24-27.

[15] 张中祥. 碳达峰、碳中和目标下的中国与世界:绿色低碳转型、绿色金融、碳市场与碳边境调节机制[J]. 人民论坛·学术前沿,2021(14):69-79.

[16] 段茂盛,李莉娜,陶玉洁. 欧盟碳边境调节机制:浅析欧盟委员会的立法提案及其对中国的潜在影响[R]. 北京:清华大学,2021.

[17] 韩立群. 欧盟碳关税政策及其影响[J]. 现代国际关系,2021(5):51-59.

[18] 张晓云,俞文秀. 欧盟碳边境调节机制方案分析[J]. 国际税收,2022(7):68-75.

[19] 姜婷婷,徐海燕. 欧盟碳边境调节机制的性质、影响及我国的应对举措[J]. 国际贸易,2021(9):38-44.

[20] 龙凤,董战峰,毕粉粉,等. 欧盟碳边境调节机制的影响与应对分析[J]. 中国环境管理,2022,14(2):43-48.

[21] UNCTAD. A European Union carbon border adjustment mechanism:implications for developing countries[EB/OL]. (2021-11-02)[2024-02-06]. https://unctad.org/webflyer/european‑union‑carbon‑border‑adjustment‑mechanism‑implications‑developing‑countries.

[22] ZIMMER M, HOLZHAUSEN A. EU carbon border adjustmentsand developing country exports: saving the worst for the last[EB/OL]. (2021-11-02)[2024-02-06]. https://www. eulerhermes.com/en_global/news‑insights/economic‑insights/EU‑carbon‑borderadjustments‑and‑developing‑country‑exports‑saving‑the‑worst‑forthe‑last.html.

[23] 张炅. 欧盟碳贵:净零目标远 涨价路漫漫[N]. 中国石化报,2021-08-13(5).

[24] CHEPELIEV M. Possible implications of the European carbon borderadjustment mechanism for Ukraine and other EU trading partners[J]. Energy research letters, 2021,2(1):1-6.

[25] SIMOLA H. CO2 emissions embodied in EU-China trade and carbonborder tax[EB/OL]. (2021-11-02)[2024-02-06]. https://helda. helsinki. fi/bof/handle/123456789/16561.

[26] 阮雯. 欧盟“碳边境”调整机制对中欧贸易的影响及其对策[J]. 科学发展,2021(4):90-95.

[27] FIGURES T, GILBERT M, MCADOO M, et al. The EU's carbonborder tax will redefine global value chains[EB/OL]. (2021-10-12)[2021-10-15]. https://www.bcg.com/zh‑cn/publications/2021/eu‑carbon‑border‑tax.

[28] ZHONG J R, PEI J S. Beggar thy neighbor: on the competitivenessand welfare impacts of the EU's proposed carbon border adjustmentmechanism[EB/OL].(2021-07-22)[2024-02-06]. https://ssrn.com/abstract=3891356.

[29] 许英明,李晓依. 欧盟碳边境调节机制对中欧贸易的影响及中国对策[J]. 国际经济合作,2021(5):25-32.

[30] 刘险峰,王清容,尤阳. 碳关税最新国际动议与风险防范[J].中国金融,2021(10):83-85.

[31] 刘夏青,赵立华. 欧盟碳边境调节机制对中国钢铁行业的影响:基于产品碳足迹视角[J]. 中国冶金,2023,33(2):135-140.

[32] 齐绍洲,徐珍珍,杨芷萱. 欧盟碳边境调节机制下中国钢铁行业的碳配额分配策略[J]. 资源科学,2022,44(2):274-286.

[33] 王谋,吉治璇,康文梅,等. 欧盟“碳边境调节机制” 要点、影响及应对[J]. 中国人口·资源与环境,2021,31(12):45-52.

[34] European Parliament. Carbon border adjustment mechanism aspart of the European Green Deal[EB/OL]. (2023-02-20)[2023-03-01]. https://www.europarl.europa.eu/legislative‑train/theme‑aeuropean‑green‑deal/file‑carbon‑border‑adjustment‑mechanism.

[35] European Parliament Legislative Observatory. 2021/0214(COD)carbon border adjustment mechanism[EB/OL]. (2023-05-16)[2023-07-02]. https://oeil.secure.europarl.europa.eu/oeil/popups/ficheprocedure.do?reference=2021/0214(COD)&l=en.

[36] European Union. Regulation (EU) 2023/956 of the European Parliamentand of the Council of 10 May 2023 establishing a carbon border adjustmentmechanism (Text with EEA relevance)[EB/OL]. (2023-05-16)[2024-02-29]. https://eur‑lex.europa.eu/leg‑l‑content/EN/TXT/?uri=uriserv%3AOJ.L_.2023.130.01.0052.01.ENG&%3Btoc=OJ%3AL%3A2023%3A130%3ATOC.

[37] European Parliament. Amendments adopted by the European Parliamenton 22 June 2022 on the proposal for a regulation of the EuropeanParliament and of the Council establishing a carbon border adjustmentmechanism[EB/OL]. (2022-06-22)[2024-03-01]. https://www.europarl.europa.eu/doceo/document/TA‑9‑2022‑0248_EN.html.

[38] Council of the European Union. Draft regulation of the European Parliamentand of the Council establishing a carbon border adjustmentmechanism[EB/OL]. (2022-03-15)[2024-02-07]. https://data.consilium.europa.eu/doc/document/ST‑7226‑2022‑INIT/en/pdf.

[39] Council of the European Union. Proposal for a Directive of the EuropeanParliament and of the Council amending Directive 2003/87/EC establishinga system for greenhouse gas emission allowance tradingwithin the Union,Decision(EU) 2015/1814 concerning the establishmentand operation of a market stability reserve for the Union greenhousegas emission trading scheme and Regulation (EU) 2015/757[EB/OL]. (2022-06-30)[2024-03-01]. https://eur‑lex.europa.eu/legal‑content/EN/TXT/PDF/?uri=CONSIL:ST_10796_2022_INIT.

[40] European Union. Establishing a scheme for greenhouse gas emissionallowance trading within the Community and amending Council Directive96/61/EC[EB/OL]. (2003-10-13) [2023-03-01]. https://eurlex.europa.eu/legal‑content/EN/TXT/?uri=CELEX%3A32003L0087.

[41] SHAN Y L, GUAN D B, ZHENG H R, et al. China CO2 emissionaccounts 1997-2015[J]. Scientific data, 2018, 5:170201.

[42] 罗必雄,顾阿伦,陈向东,等. 欧盟碳边境调节机制与国际产业格局:基于全球可计算一般均衡模型的影响评估[J]. 清华大学学报(自然科学版), 2023(9):1-10.

[43] 张彬,冯程,李丽平. 欧盟碳边境调节机制的主要内容及影响分析[J]. 环境保护,2023,51(16):66-71.

[44] 丁纯,曹雪琳. 欧盟碳边境调节机制对中国贸易的影响:基于动态递归GTAP‑E 模型的模拟分析[J]. 世界经济研究,2024(2):18-33.

[45] 康文梅, 王谋. 欧盟碳边境调节机制的要点及其影响[C] //庄国泰,高培勇,陈迎等. 气候变化绿皮书:应对气候变化报告(2022), 北京: 社会科学文献出版社, 2022:113-123.

[46] 欧洲委员会. 问答:碳边境调节机制(CBAM)[EB/OL].( 2023-05-10) [2024-02-10]. https://www.eeas.europa.eu/sites/default/files/documents/2023/20230510_QA%20CBAM_cn.pdf.

(责任编辑:田红)

基金项目:国家社会科学基金重大项目“碳中和形势下我国参与国际气候治理总体战略和阶段性策略研究”(批准号:22ZDA111)。