气候风险对企业价值的影响

2024-12-04王倩回禹杭

摘要 极端天气事件频发不但给全球经济增长与金融稳定带来了严峻挑战,而且实体企业也受到多维度的负向影响。科学度量并缓解气候风险对企业价值的负向冲击已成为企业风险管理的重要内容,亦是实现经济可持续发展的重要微观基础。该研究以2012—2022年中国A股上市公司为样本,通过文本分析法刻画企业面临的气候风险,运用固定效应模型实证检验了气候风险对企业价值的影响及其机制。研究发现:①气候风险对企业价值具有显著的负向影响,这一结论在经过一系列稳健性检验和处理内生性问题后依然稳健。②企业收益率和企业信用风险均是气候风险负向冲击企业价值的有效渠道,气候风险可通过降低企业的资产收益率以及增加企业的信用风险进而对企业价值产生负向影响。③气候风险对企业价值的负向影响因行业特性、区域位置和企业规模差异而具有异质性。气候风险对重污染行业企业、非东部地区企业以及中小型企业的负向影响更大,上述企业经营过程中更应注重气候风险所带来的负面影响。④企业绿色经营、提升风险管理与内控能力、机构投资者持股,有助于抑制气候风险对企业价值的不利影响。调节效应研究发现,企业ESG表现、企业风险管理能力、企业内部控制水平以及机构投资者持股比例对气候风险与企业价值之间的关系具有正向调节作用,显著抑制了气候风险对企业价值的负面影响。因此,企业应密切关注气候风险冲击,建立气候风险管理的长效机制,逐步强化对可持续发展理念的认知、提升风险管理与内控水平,多措并举加强对气候风险的管理。

关键词 气候风险;企业价值;资产收益率;信用风险;ESG表现

中图分类号 F832. 0 文献标志码 A 文章编号 1002-2104(2024)09-0022-10 DOI:10. 12062/cpre. 20240711

伴随着全球气候变化、极端天气事件频发等一系列气候问题,气候风险已经成为人类永续发展面临的重大难题。据中国应急管理部资料,2023年中国因气候变化导致的自然灾害事件造成9 544. 4万人次不同程度受灾,农作物受灾面积1 053. 93万 hm2,直接经济损失3 454. 5亿元。为了应对气候风险带来的负向冲击,中国将气候风险治理上升到国家战略高度,2022年6月生态环境部等17部门联合印发《国家适应气候变化战略2035》,提出了中国加强气候风险管理的总体方向和重点任务。气候风险影响经济增长已经成为学界的共识[1]。气候风险对金融稳定与社会稳定的冲击也越来越被关注[2-3]。在化石能源与新能源并存的转型中期,能源价格波动加剧以及相关政策的不确定性均会影响企业日常经营。企业是经济发展的微观主体,企业价值更是连接实体经济与资本市场的桥梁之一。提升企业应对气候风险的能力,不但是实现经济可持续发展的关键,而且成为确保金融与社会稳定的重要着力点。因此,积极探索并识别气候风险对企业价值的影响,不仅有助于丰富气候风险管理理论,对于促进实体经济与资本市场的可持续发展亦有重要理论和现实意义。

1 文献综述

根据气候相关财务信息披露指南(TCFD)和巴塞尔委员会的定义,气候风险是指极端天气、自然灾害、全球变暖等气候因素及社会向可持续发展转型对经济金融活动带来的不确定性。可见,气候风险包含气象灾害引发的物理风险及绿色转型过程中的转型风险。近年来,气候风险的相关研究日益丰富:一些文献讨论气候风险的宏观层面影响,学者们从宏观经济运行角度出发,证实气候风险可显著提升金融机构间的风险传染水平[4],甚至会引起宏观金融风险、加速系统性金融风险的积聚[5-6],但会促进国家层面的绿色技术创新[7]。还有一部分学者从极端气候事件角度出发,说明了气温变化、降水变化及飓风天气等气象灾害会降低农业生产效率、扩大制造业为主体的实体经济运营成本[8-10],增加银行保险业的风险承担水平和违约概率[11-12]。另一些文献讨论气候风险的微观层面影响,指出气候风险会影响企业高管的机会主义行为[13],提升企业的营运成本、损害产出并降低其利润水平[14-15],也会导致碳密集企业的资产负债表缩水概率增加进而威胁金融体系稳定[16]。总体而言,气候风险会导致企业全要素生产率、企业资产收益率、企业绩效及企业财务状况等有利因素下降[10,17-18],而企业违约率、信贷与融资成本等不利因素会上升[19-21]。可见,气候风险对企业的日常经营会产生多维度的负向影响,已成为学界的共识。

企业价值理论自被提出以来[22],对其影响因素的研究一直是公司金融领域的热点问题。一部分学者从内部因素的视角研究企业行为对企业价值的影响,研究发现企业良好的ESG 表现、承担更多社会责任、发行绿色债券、提升企业治理质量与内部控制、积极推进数字化转型、股权激励与增加员工持股、加大研发创新与数字技术创新力度以及碳减排等均可提高企业价值[23-30]。也有学者表明企业避税引发的税务风险、企业过度金融化等行为会降低企业价值[31-32]。还有一部分学者从外部因素的视角研究外部环境对企业价值的影响,证实了供应链金融发展水平、税收优惠政策、绿色金融改革创新试验区的建立以及数字普惠金融的发展等会提升企业价值[33-36]。

现有文献对气候风险的研究多集中于分析其对经济增长与金融风险的影响,虽有部分文献讨论气候风险对企业经营的影响,但鲜有文献分析气候风险对企业价值的影响及内在机理。为了在微观层面探讨气候风险对经济可持续发展的影响,以2012—2022年中国A股上市公司为研究对象,探讨了气候风险在微观层面的经济效应,并从行业、地区及企业差异视角讨论气候风险对企业价值影响的异质性;从企业“绿色”经营和内部管理视角进一步检验了企业ESG表现、风险管理能力、内部控制水平以及机构投资者持股比例等因素的调节作用。期望为企业气候风险管理提供新路径和新手段,拓展仅通过保险和金融衍生品等外部方式管理气候风险的单一思路[12]。

2 理论分析与研究假设

气候风险被视为21世纪最大的挑战之一,已经并将长期影响人类社会活动,对于企业经营也会产生较大冲击。根据新古典增长理论,自然灾害会直接损坏产出品,给企业的生产经营乃至企业资产造成损失[37]。学者们研究证实气候风险对企业的主营业务、企业价值链、企业生产经营活动的基础设施等环节均会产生负向影响[38],进而降低企业的营业收入[39]。此外,气候风险可以触发金融加速器效应显著提高企业的股权融资成本、信贷融资成本[17,20],进而导致企业面临更严峻的融资约束问题,加剧企业未来现金流的不确定性。根据有效市场理论和现金流折现模型,气候风险导致的现金流恶化会影响企业价值。基于会计核算恒等式,气候风险引发的收入下降与费用上升会减少企业利润,根据企业价值评估理论,经营利润下降不利于企业价值提升。基于上述分析,提出第一个研究假设。

H1:气候风险会对企业价值产生负向影响。

气候风险增加企业的资产损失已经成为学界的共识[40]。学者们通过构建DSGE模型的理论分析及通过企业层面数据进行实证检验[41-42],一致得出气候风险会降低企业资产收益率的结论。自然灾害和极端天气事件会导致企业资产贬值甚至损毁、生产活动受限甚至供应链中断等,气候风险直接对企业的运营和供应链造成重大影响[43],收入水平下降及实物资产贬值使得企业收益率下降。此外,气候风险亦可通过资产搁浅与气候政策不确定性间接影响投资者偏好和市场需求,行为金融理论表明不确定性会弱化市场参与者的收益预期,使得投资者偏好变化及投资者情绪进一步恶化,导致资产收益率不断下降。总体而言,气候风险对资产收益率的影响不但受到实物资产影响,而且往往与市场参与主体行为有关。根据行为金融理论,气候风险引发的不确定性会引发更为严重的羊群效应,导致资产收益率不断下降,进而影响企业价值。

气候风险对企业信用风险的负向影响已成为全社会的共识。气候风险导致企业融资成本和资产减值损失的提升以及营业收入增长率的下降[19],进而严重影响企业的现金流和偿债能力,使得企业信用风险大幅上升。在应对气候变化的过程中,外部政策及投资者偏好变化使得气候风险高的企业与利益相关者关系恶化,导致面临更高的融资约束,进而增加企业信用风险。信用风险的上升不仅会导致企业价值受损,甚至可能牵连供应链若干企业,进而诱发系统性金融风险。气候风险导致金融市场波动增大已成为典型事实[44],从宏观层面来看,气候风险对区域金融稳定以及系统性金融风险集聚存在显著影响[45];从微观层面来看,气候风险显著提升了金融机构以及实体企业的信用风险[4,19]。根据实物期权理论,信用风险增加会提升期权等待价值,从而对企业投资与研发产生显著的抑制效应[46],不利于企业价值提升。据此,提出第二个研究假设。

H2:气候风险使得企业资产收益率下降以及信用风险上升,进而降低企业价值。

伴随着“双碳”目标与生态文明建设成为国家战略,绿色低碳发展已成为经济发展的主旋律。随着可持续发展理念深入人心,投资者绿色偏好与日俱增。根据信号传递理论和声誉理论,企业绿色经营将吸引更多的投资者关注,带来更多的资金和机会,显著降低企业声誉风险和资产搁浅风险,进而缓解气候风险的负向影响。随着ESG的投资理念深入人心,资本在ESG体系的建设中发挥着加速器的作用,越来越多资金流向ESG相关领域[47]。企业良好的ESG表现将吸引更多的利益相关者关注,带来更多的资源和机遇,进而缓解企业的融资约束,这些为企业价值提升创造了有利的条件。同时,在气候和环境压力日益严峻的现实背景下,企业积极履行ESG责任,不仅可以给气候和环境带来正向影响,而且能够降低企业声誉风险和资产搁浅风险,可以更好地应对气候政策变化等不确定性导致的气候风险负向影响。

企业风险管理与内部控制的任务就是识别和评估潜在风险,并制定相应的风险应对措施,以确保企业的稳健运营。企业风险管理与内部控制水平的提升,能更好地识别气候风险、通过建立气候风险管理的长效机制降低其负向冲击。企业良好的风险管理水平可以提高企业的资源配置效率,提升企业的绿色创新水平,积极应对气候风险。同时,风险管理能力强、财务状况良好、不存在破产风险的企业,面对外在冲击时往往会更为及时做出反应并管理风险。

机构投资者是金融市场中的重要角色,其投资决策与偏好会对企业价值存在影响[48]。机构投资者拥有更多的信息,通常会关注拥有发展潜力的企业,不会过多关注通过破坏环境带来盈利的企业。此外,由于机构投资者的关注,也会给企业带来更多的资源、利好和发展机会,正向激励企业继续保持好的可持续发展理念。机构投资者持股有助于减少信息不对称和羊群效应,抑制投资者气候风险感知程度及恐慌情绪[49],抑制企业股价对气候风险的过度反应。更为重要的是,机构投资者会存在某种“监管”作用,促使企业积极识别气候风险并及时做出管理,可以说机构投资者提高了企业应对气候风险冲击的能力。

综上,提出第三个研究假设。

H3:企业绿色经营、提升风控能力与机构投资者持股,有助于抑制气候风险对企业价值的不利影响。

3 研究设计

3. 1 变量选取及数据来源

以2012—2022年中国A股上市企业为样本,并剔除金融类公司以及当年被ST(特别处理)、* ST(退市预警)和PT(退市)的公司,剔除主要变量缺失和数据异常的样本。为避免极端值的影响,利用Stata中winsor2命令对连续变量在1%和99%分位上进行缩尾处理。气候风险数据来自对企业年报的文本分析,其他数据来自国泰安数据库、万德数据库和迪博数据库。

(1)被解释变量:企业价值(Qval)。参考夏太彪等[50]的做法选用托宾Q 值衡量企业价值。托宾Q 值的计算方式为企业总市值/资产重置成本,用股权市值、净债务市值和非流通股权市值之和代表企业总市值,其中非流通股权市值利用流通股股价代替计算,用期末总资产的账面价值代表资产重置成本。

(2)解释变量:气候风险(CR)。气候风险主要由气象灾害引发的物理风险及绿色转型过程中的转型风险构成。气候物理风险指洪涝、干旱、飓风及全球变暖等气象灾害产生的经济损失。对这类气候风险,学者们用气温升高和干旱等气象数据作为代理变量[18,51-52]。但这类指标多用于分析国家层面或城市层面的气候变化风险,无法精确衡量企业层面的气候风险。气候转型风险指社会向可持续发展转型过程中,监管政策变化、技术进步、消费偏好或者投资者情绪变化给经济金融活动带来的不确定性。对此,学者们用煤炭、能源等搁浅资产的投资组合收益率作为气候转型风险的代理指标[53],并通过计算个股超额收益率与搁浅资产投资组合收益率的相关性,构建企业层面的气候转型风险[19]。鉴于气候风险不仅可以通过物理风险直接影响企业的生产经营,亦可通过资产搁浅风险间接影响企业资产与投资者行为,进而影响企业价值。因此,剖析气候风险对企业价值的影响需要同时考虑企业面临的物理风险与转型风险。当前,学者们通常用文本分析法衡量广义的气候风险。以飓风、雪灾、洪涝、干旱等词衡量物理风险,以节能、绿色、低碳、转型等词衡量转型风险[54]。文本分析法虽受企业信息选择性披露的限制,但对气候风险指标的有效性检验表明,其较好地体现了行业差异与气候风险的时间变化[55]。因此,本研究利用年报中披露的文本信息测量气候风险,参考杜剑等[55]的研究,对气候风险相关的扩展词集进行统计,构建气候风险术语词典。统计上述词汇在年报全文中出现的次数,计算气候风险指标。该指标值越大,表明企业面临的气候风险越大。气候风险扩展词集如下:节能、能源、清洁、生态、环境、转型、太阳能、升级、循环、利用率、核电、风电、天然气、增效、燃油、效率、再生、减排、环保、绿色、低碳、降耗、燃料、节水、光伏、高效、改造、油耗、电耗、能耗、风电、光伏、效能、集约、灾害、地震、台风、海啸、旱涝、极端、恶劣、内涝、大风、沙尘、飓风、霜冻、水灾、风暴、泥石流、滑坡、冷冻、雪灾、旱灾、洪涝、暴雨、龙卷风、冰雹、洪灾、雨雪、冰冻、暴雪、冻害、干旱、旱情、强降雨、洪水、严寒、风沙、气候、天气、潮湿、水温、降温、寒冷、气温、降雨、温度、雨水、雨季、雨情、降水、阴雨、多雨、极寒、冬季、汛期、高湿、水情、水位、光照、缺水、高寒、寒潮、沉降、地下水、汛情、地表、蓄水。

(3)机制变量。分别选取企业资产收益率(ROA)以及企业信用风险(DD)作为机制变量。其中,企业资产收益率采用ROA 衡量;企业信用风险通过Merton模型计算企业违约距离DD 评估企业信用风险,违约距离与信用风险负相关。

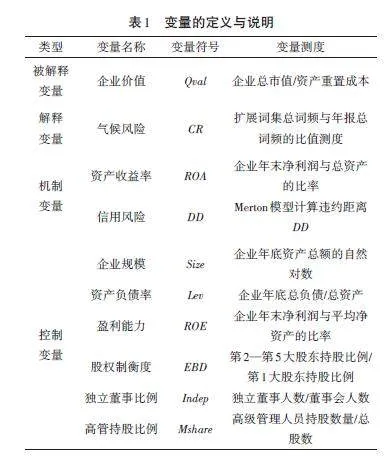

(4)控制变量。选择企业规模(Size)、资产负债率(Lev)、净资产收益率(ROE)、股权制衡度(EBD)、独立董事比例(Indep)及高管持股比例(Mshare)等指标为控制变量。表1报告变量的具体定义及测度方式。

3. 2 模型构建

通过F 检验确定了个体固定效应的存在,通过Hausman检验拒绝个体特征与解释变量不相关的原假设,确定使用固定效应回归。因此,设置三重固定效应模型,控制了个体、年份和行业固定效应,见式(1):

Qvalit = α0 + α1CRit + αhControlsit + δi + μt + μi + εit(1)

其中:Qvalit为因变量,表示企业价值。CRit为自变量,表示各个企业面临的气候风险。Controlsit为控制变量集。

δi 为个体固定效应,μt 为时间固定效应,μi 为行业固定效应,εit 为随机扰动项,α0 、α1、αh 为常数项和变量系数。

为揭示其作用机制,借鉴江艇[56]的观点,将研究的重心重新聚集到如何提高自变量对因变量的因果关系识别可信度,因此,使用如下模型进行机制检验:

Medit = β0 + β1CRit + βhControlsit + δi + μt + μi + εit(2)

其中:Medit 为衡量企业资产收益率(ROA)和企业信用风险(DD)的机制变量,β0、β1、βh 为常数项和变量系数。

为验证假设3,设定调节模型如下:

Qvalit = δ0 + δ1CRit + δ2Zit + δ3CRit × Zit +δhControlsit + δi + μt + μi + εit(3)

其中:Zit为调节变量,δ0、δ1、δ2、δ3、δh 为常数项和变量系数。

4 实证结果分析

4. 1 描述性统计

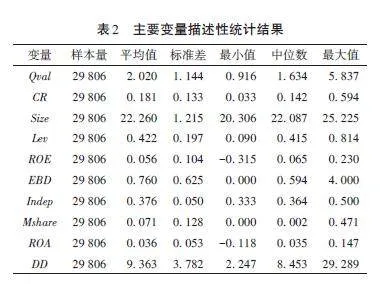

表2为主要变量的描述性统计结果。可以看出,因变量企业价值(Qval)的最小值和最大值分别为0. 916 和5. 837,平均值和中位数分别为2. 020和1. 634,标准差为1. 144,表明各企业价值存在较大差异。自变量气候风险(CR)的平均值为0. 181,中位数为0. 142,标准差为0. 133,与杜剑等[55]的研究数据差异不大,表明各个企业均面临不同程度的气候风险。企业规模的均值为22. 260,资产负债率的均值为0. 422,独立董事比例的均值为0. 376,一系列控制变量的最小值与最大值也存在显著差异,对本次研究能起到较好的控制作用。描述性统计结果与目前文献基本相符。

4. 2 基准回归结果

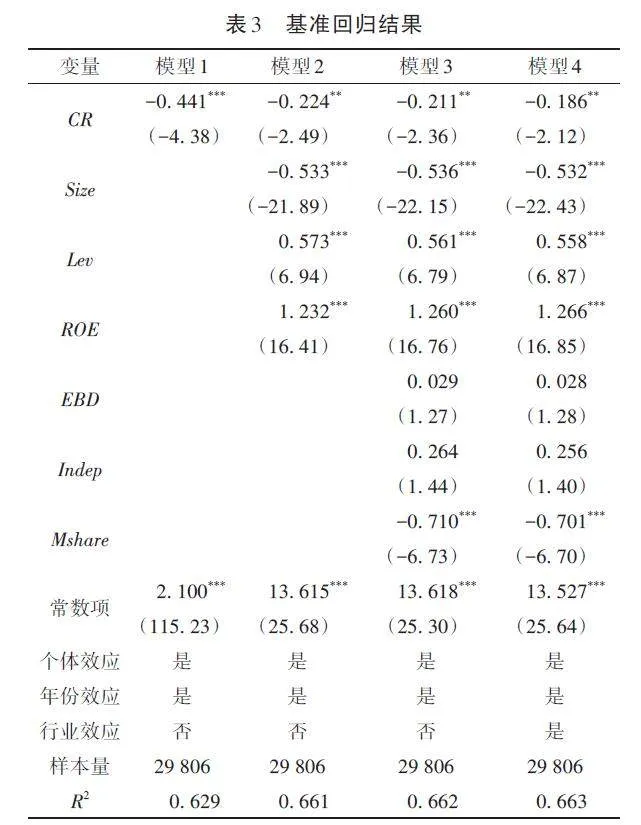

采取递进式策略进行回归,表3报告了固定效应模型回归的结果。结果表明:无论是否添加企业财务指标和企业治理指标方面的控制变量,是否同时控制个体-时间-行业回归,所有回归模型的核心解释变量均显著为负,即气候风险对企业价值产生负向影响,与研究假设H1一致。从模型2—模型4中控制变量的符号、大小和差异显著性水平来看基本相似,也证明模型解释力的稳健性。

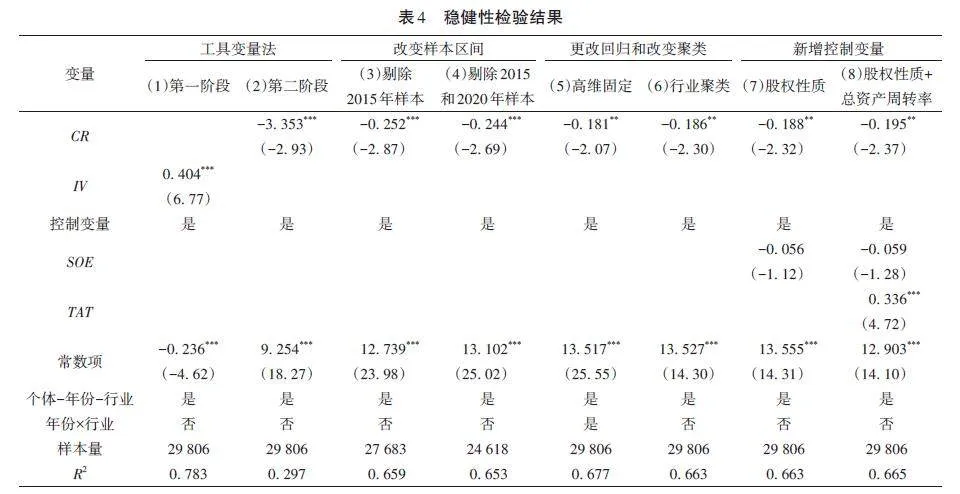

4. 3 稳健性检验

为了进一步验证回归结果的可靠性,采用工具变量法、调整样本期、更换回归模型、扩充控制变量等方法进行内生性及稳健性检验。

4. 3. 1 工具变量法

借鉴宋科等[57]的思路,选用本年度企业所在行业其他上市企业气候风险的算术平均值作为工具变量,运用两阶段最小二乘法进行检验。结果显示,LM 统计量为43. 055,P 值为0. 000,代表工具变量不存在识别不足问题;弱工具变量检验显示F 值远远大于10,通过了弱工具变量检验,说明了所选工具变量的有效性。两阶段最小二乘法的回归结果见表4列(1)—列(2),列(1)显示第一阶段工具变量与自变量显著正相关,列(2)显示第二阶段气候风险的系数依旧显著为负,与基准回归的结果相同,进一步支持了前述结论。

4. 3. 2 改变样本区间

为了避免异常事件对回归结果的可能干扰,剔除2015年和2020年的样本后进行回归。表4列(3)为剔除2015年的回归结果,表4列(4)为剔除2015年和2020年的回归结果。结果表明气候风险与企业价值显著负相关,进一步支持了前述结论。

4. 3. 3 更改回归方式

通过对样本进行高维固定进行稳健性检验。表4列(5)报告了进一步控制年份效应×行业效应的回归结果。回归结果显示,气候风险对企业价值的回归系数仍然显著为负,进一步支持前述结论。

4. 3. 4 改变聚类层级

在上述讨论中,将标准误聚类到企业层面。通过在行业维度上重新进行聚类以检验回归结果的稳健性。结果见表4列(6),在行业维度重新进行聚类后,气候风险对企业价值的回归系数仍然显著为负,该结果与基准回归结果基本一致,具有稳健性。

4. 3. 5 增加公司层面的控制变量

在上文的内生性检验和稳健性检验的基础上,新增公司层面的控制变量,包括股权性质(SOE)和总资产周转率(TAT)进行稳健性检验。表4列(7)为新增控制变量股权性质(SOE)、列(8)为新增控制变量股权性质(SOE)和总资产周转率(TAT)的回归结果。在纳入新的控制变量以后回归结果与基准回归的结果相同,说明结论是稳健的。

4. 4 机制分析

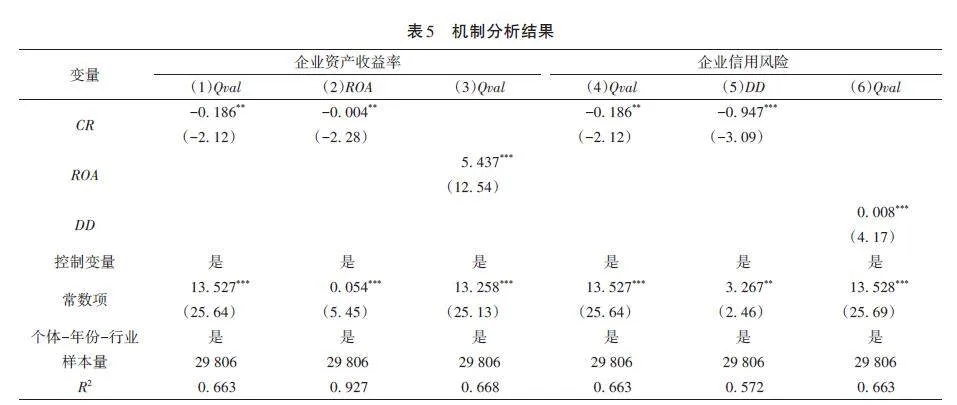

为探究研究假设H2,检验了企业收益率(ROA)、企业信用风险(DD)对于气候风险与企业价值之间的机制作用,结果见表5。

4. 4. 1 企业资产收益率的机制研究

表5列(1)展示了全样本的基准回归结果,列(2)展示了机制变量资产收益率的传导机制回归结果。可以看出,气候风险对企业资产收益率存在显著负向影响,即气候风险的增加会损害企业资产收益率水平。既有研究表明,企业良好的资产收益率可以提升企业价值[58],反之亦然。列(3)也验证了企业资产收益率对企业价值的影响,回归系数显著为正,表明企业良好的资产收益率有利于企业价值提升。因此,气候风险能够降低企业资产收益率进而对企业价值产生负面影响。

4. 4. 2 企业信用风险的机制研究

表5列(5)展示了机制变量信用风险的传导机制回归结果。结果表明气候风险对企业违约距离存在显著负向影响,即气候风险的增加会显著提升企业的信用风险水平。根据实物期权理论,信用风险会提升期权等待价值、从而降低企业价值。列(6)也验证了企业违约距离对企业价值的影响,表明信用风险较低对企业价值存在利好。因此,气候风险会提高企业信用风险进而对企业价值产生负面影响。综上,研究假说H2成立。

4. 5 异质性讨论

4. 5. 1 行业差异视角

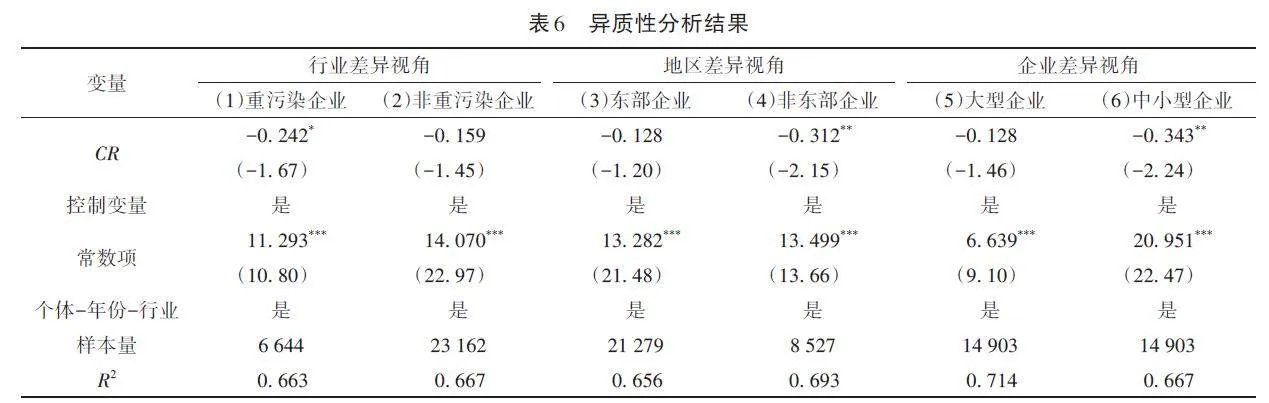

重污染行业和非重污染行业生产过程以及对环境生态的影响存在较大差异。表6列(1)和列(2)报告了重污染行业与非重污染行业的分组检验结果。根据生态环境部发布的《上市公司环保核查行业分类管理名录》,将15个行业定义为重污染行业。结果显示,气候风险对重污染企业的企业价值具有更显著的负向影响,但对非重污染企业的企业价值无显著影响。

这一异质性,可能是因为,重污染行业企业的生产方式不符合经济集约型增长,生产过程往往以破坏环境为代价。重污染行业在经济体系绿色转型过程中,会面临行业内企业融资约束上升、减排成本增加以及存在更多的棕色资产和更大的资产搁浅风险。气候风险显著增加了重污染企业的债务资本成本,但对其他企业的债务资本成本影响不显著[19]。气候风险增加重污染行业企业的资本成本,会减少其利润,进而降低其企业价值。因此,重污染行业更应警惕气候风险带来的负向影响,必须加快绿色转型进程,积极改变经营观念,推动企业高质量发展。

4. 5. 2 地区差异视角

东部地区相比非东部地区通常具有较高的城市化水平、人口密度、经济发展水平、人均收入水平和良好的基础设施。从资源分布视角看,中国矿产资源分布广泛但并不均匀,以非东部地区为主,自然资源禀赋差异使得东部地区企业与非东部地区企业类别也存在较大差异,非东部地区企业更多是通过高污染、高耗能等传统发展模式的重污染行业企业。

表6列(3)和列(4)报告了不同地区企业面临气候风险冲击的分组检验结果。结果显示,非东部地区企业的企业价值受气候风险负向冲击更显著。可能的解释是非东部地区相比东部地区基础设施落后、经济水平较低,应对气候风险能力更弱。非东部地区企业多为重污染行业企业,这类企业面临更大的资产搁浅风险,受气候风险的负向影响更大。

4. 5. 3 企业差异视角

规模不同的企业在经营能力、财务表现、运营效率、风控能力以及融资约束等一系列方面都会存在显著的差异,大型企业和中小型企业的战略定位也不尽相同。大型企业通常会受到更多投资者的关注,因此信息披露也更及时与全面,同时也会承担更多的社会责任。规模优势使得大型企业可以缓解融资约束,有利于企业创新和积极地绿色化经营。

为了检验企业规模异质性对研究结论的影响差异,将全样本以中位数分组进一步回归检验。表6列(5)和列(6)报告了企业规模视角下的分组检验结果。结果显示,气候风险对中小型企业的企业价值具有更显著的负向冲击。可能的原因在于中小型企业相比大型企业在资金规模、风险管理能力及创新能力等方面均存在较大差异,因此面临气候风险冲击时,对气候风险的识别、度量以及管理较差,作用时滞更长,对企业价值产生更显著的负向影响。

5 进一步分析

已有研究讨论企业运用保险及金融衍生品等外部管理手段[12,52]应对气候风险。本部分利用式(3)检验企业是否可以通过内部管理抑制气候风险对企业价值的冲击,以验证假设H3。

5. 1 气候风险、ESG表现与企业价值

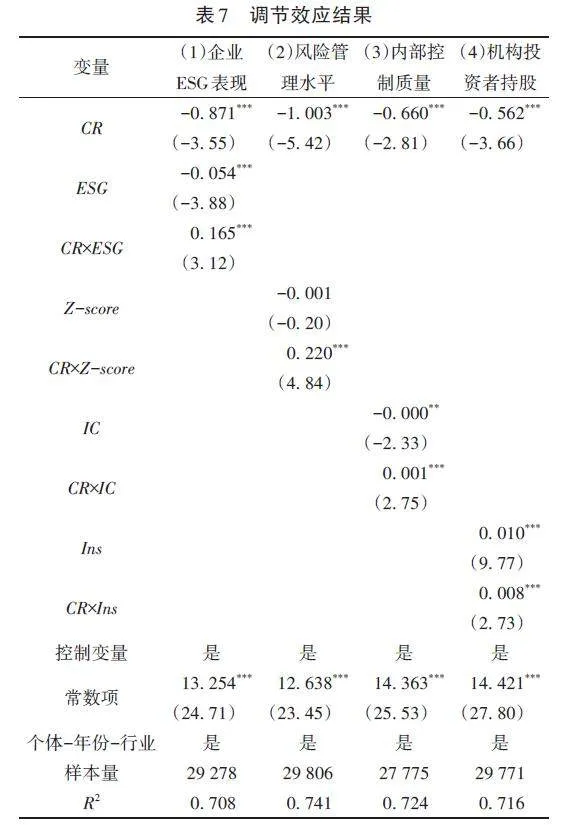

采用企业ESG表现衡量企业绿色经营,企业ESG表现选用第三方机构华证所公布的华证ESG评级指标,华证ESG 评价体系共分为9档,研究中采用9分制对企业ESG表现进行赋分,分数越高代表ESG表现越好。同时,将各季度评分取均值以衡量年度ESG表现。表7列(1)报告了气候风险与企业ESG表现(ESG)交乘项的回归结果,该交乘项的回归系数均显著为正,表明企业ESG表现越好,越有助于降低气候风险对企业价值的负向冲击。也就是表明企业良好的ESG表现有利于缓解气候风险对企业价值的不利影响。

5. 2 气候风险、风险管理水平与企业价值

选用Z 值(Z⁃score)作为企业风险管理水平的代理变量。Z 值越高,说明企业的财务状况越好,偿债能力和财务稳定性越强,破产风险更小,即风险管理水平越高。表7列(2)报告了气候风险与企业风险管理能力交乘项的回归结果,该交乘项的回归系数均显著为正,表明企业风险管理能力越强,越有助于降低气候风险对企业价值的负向冲击,即表明企业良好的风险管理能力有利于缓解气候风险对企业价值的不利影响。

5. 3 气候风险、内部控制质量与企业价值

通过迪博数据库获取了企业的内部控制信息综合指数以衡量内部控制质量。表7列(3)报告了气候风险与企业内部控制指数(IC)交乘项的回归结果,该交乘项的回归系数均显著为正,表明良好的企业内部控制质量,有助于降低气候风险对企业价值的负向冲击,缓解气候风险对企业价值的不利影响。

5. 4 气候风险、机构投资者持股与企业价值

选用机构投资者持股数量占总股本比例衡量机构投资者持股比例。表7列(4)报告了气候风险与机构投资者持股比例(Ins)交乘项的回归结果。该交乘项的回归系数均显著为正,表明机构投资者持股比例较高,有助于降低气候风险对企业价值的负向冲击,即表明机构投资者持股有利于缓解气候风险对企业价值的不利影响。至此,研究假说H3成立。

6 结论与建议

气候风险具有长期性、全球性以及巨大的不确定性,对实体企业来说是一个全新的风险领域,因此,探索气候风险对企业的影响具有重要意义。以2012—2022年中国A股上市公司为样本,证实气候风险对企业价值具有显著的负向冲击,这一结论在经过一系列稳健性检验和处理内生性问题后依然稳健。机制研究发现,气候风险可通过降低企业的资产收益率、增加企业的信用风险,降低企业价值。异质性分析表明,气候风险对重污染行业企业、非东部地区企业以及中小型企业负向影响更大。进一步研究发现,企业ESG表现、企业风险管理能力、机构投资者持股比例以及企业内部控制水平的提升有助于缓解气候风险对企业价值的负向冲击。根据上述研究结果,提出以下建议。

第一,企业应重视气候风险冲击,建立气候风险管理的长效机制。研究表明,气候风险可以通过降低企业资产收益率和提升企业信用风险,对企业价值产生显著的负向冲击。因此,企业应积极应对气候变化,加强气候风险管理,努力提高企业收益、降低企业信用风险,缓解气候风险对企业价值的影响。第二,企业应从全方位考虑作出战略决策,加强对可持续发展理念的认知,积极推动企业全方位绿色转型,注重企业ESG表现,逐步提高企业风险识别和风险控制能力,提升治理水平等多措并举,降低气候风险所带来的负向冲击。尤其是重污染行业企业、非东部地区企业以及中小型企业更需要积极推动企业绿色转型,管理气候风险。第三,政府应立足经济高质量发展战略,全面评估环境治理和经济发展,并科学合理地制定环境气候政策,完善气候风险信息披露制度,助力企业绿色转型和加强气候风险管理。

参考文献

[1] 罗良文,茹雪,赵凡. 气候变化的经济影响研究进展[J]. 经济学动态,2018(10):116-130.

[2] KLOMP J. Financial fragility and natural disasters: an empiricalanalysis[J]. Journal of financial stability, 2014,13: 180-192.

[3] FENG S Z, KRUEGER A B, OPPENHEIMER M. Linkages amongclimate change, crop yields and Mexico‑US cross‑border migrationJ]. Proceedings of the National Academy of Sciences of the UnitedStates of America, 2010, 107(32): 14257-14262.

[4] 崔婕,蔡源. 气候风险与系统性风险传染:来自中国上市金融机构的经验证据[J]. 中南财经政法大学学报, 2024( 1): 82-95.

[5] 高睿,王营,曹廷求. 气候变化与宏观金融风险:来自全球58个代表性国家的证据[J]. 南开经济研究,2022(3):3-20.

[6] 杨子晖,李东承,陈雨恬. 金融市场的“绿天鹅”风险研究:基于物理风险与转型风险的双重视角[J]. 管理世界,2024,40(2):47-63.

[7] 杨起城,罗良文. 气候变化对绿色技术创新的影响:来自81个发展中国家的证据[J]. 中国软科学,2023(1):156-170.

[8] 刘波,王修华,李明贤. 气候变化冲击下的涉农信用风险:基于2010—2019年256家农村金融机构的实证研究[J]. 金融研究,2021(12): 96-115.

[9] WU X, BAI X, QI H Y, et al. The impact of climate change onbanking systemic risk[J]. Economic analysis and policy, 2023,78: 419-437.

[10] 刘波,李芸琪,蒋银娟. 气候变化冲击下的制造业企业全要素生产率:机制分析与实证检验[J]. 湖南大学学报(社会科学版),2023,37(1):78-87.

[11] 潘敏,刘红艳,程子帅. 极端气候对商业银行风险承担的影响:来自中国地方性商业银行的经验证据[J]. 金融研究, 2022(10): 39-57.。

[12] 杨斯童,李守伟. 气候风险对我国保险需求的影响研究[J]. 金融评论,2023,15(2):91-117,126.

[13] 马宁,蔡晓睿,靳光辉. 高管会望“雨”而逃吗:极端强降水与高管机会主义减持[J/OL]. 系统工程理论与实践,1-27.[2024-08-21].http://kns.cnki.net/kcms/detail/11.2267.N.20240416.1202.002.html.

[14] JIA Z J, LIN B Q. Rethinking the choice of carbon tax and carbontrading in China[J]. Technological forecasting and social change,2020,159: 120187.

[15] 陈国进,陈凌凌,金昊,等. 气候转型风险与宏观经济政策调控[J]. 经济研究,2023,58(5):60-78.

[16] DELIS M D , DE GREIFF K , ONGENA S .Being stranded withfossil fuel reserves: climate policy risk and the pricing of bankloans[J].Social science electronic publishing,2019.DOI:10.2139/ssrn.3451335.

[17] HUYNH T D, NGUYEN T H, TRUONG C. Climate risk: the priceof drought[J]. Journal of corporate finance, 2020,65: 101750.

[18] HONG H, LI F W, XU J M. Climate risks and market efficiency[J]. Journal of econometrics, 2019, 208(1): 265-281.

[19] 陈国进,王佳琪,赵向琴. 气候转型风险对企业违约率的影响[J]. 管理科学,2023,36(3):144-159.

[20] JAVADI S, MASUM A A, The impact of climate change on the costof bank loans[J]. Journal of corporate finance, 2021,69: 102019.

[21] GARMAISE M J, MOSKOWITZ T J. Catastrophic risk and creditmarkets[J]. Journal of finance, 2009, 64(2): 657-707.

[22] MODIGLIANI F, MILLER M H. The cost of capital, corporationfinance and the theory of investment[J]. American economic review,1958, 48(3): 261-297.

[23] 武永霞,剡霏. ESG责任履行、绿色创新与企业价值[J]. 统计与决策,2024,40(7):178-182.

[24] 史永东,王淏淼. 企业社会责任与公司价值:基于ESG风险溢价的视角[J]. 经济研究,2023,58(6):67-83.

[25] 王倩,李昕达. 绿色债券对公司价值的影响研究[J]. 经济纵横,2021(9):100-108.

[26] BHUIYAN M B U, CHEEMA M A, MAN Y M. Risk committee,corporate risk‑taking and firm value[J]. Managerial finance,2020, 47(3): 285-309.

[27] 吴勋,杨美漪. ESG责任履行能够强化企业价值创造吗:基于数字化转型的门槛效应[J/OL]. 科学学与科学技术管理,[2024-08-21]. http://kns. cnki. net/kcms/detail/12. 1117. g3. 20240206. 0958. 004. html.

[28] 曹春方,蔡贵龙. 知识经济时代员工持股与企业价值:员工持股试点政策的准自然实验证据[J]. 管理科学学报,2023,26(9):41-62.

[29] 陶锋,朱盼,邱楚芝,等. 数字技术创新对企业市场价值的影响研究[J]. 数量经济技术经济研究,2023,40(5):68-91.

[30] 顾露露,庞晶,徐子芥. 碳减排、环境规制与高污染行业企业价值[J]. 管理科学,2022,35(6):40-55.

[31] 宋航,曾嶒,陈婉怡. 企业避税、税务风险与企业价值[J]. 财经论丛,2019(6):21-31.

[32] 刘立夫,杜金岷. 企业金融化对企业价值的影响:兼论过度金融化识别与治理[J]. 南方经济,2021(10):122-136.

[33] 成程,杨胜刚,田轩. 金融科技赋能下供应链金融对企业价值的影响[J]. 管理科学学报,2024,27(2):95-119.

[34] 王晖,谢申祥. 资本偏向型税收优惠政策与企业价值:来自固定资产加速折旧政策的经验研究[J]. 南开经济研究,2024(1):165-183.

[35] 涂强,李慧哲,李向前. 绿色金融改革创新试验区提升绿色企业价值研究[J]. 财经理论与实践,2023,44(5):12-18.

[36] 黄亚敏. 数字普惠金融、双元创新与流通企业价值[J]. 商业经济研究,2024(2):158-161.

[37] ALBALA‑BERTRAND J M. Natural disaster situations andgrowth: a macroeconomic model for sudden disaster impacts[J].World development, 1993, 21(9): 1417-1434.

[38] SOMANATHAN E, SOMANATHAN R,SUDARSHAN A, et al.The impact of temperature on productivity and labor supply: evidencefrom Indian manufacturing[J]. Journal of political economy,2021, 129(6): 1797-1827.

[39] PANKRATZ N,BAUER R, DERWALL J. Climate change, firmperformance, and investor surprises[J]. Management science,2023, 69(12): 7352-7398.

[40] 侯宇恒,许文立,冯冬发. 气候变化对资产收益率的影响研究[J]. 金融论坛,2023,28(11):47-59.

[41] 张涛,侯宇恒,曲晓溪,等. 碳循环、气候变化与金融风险:基于DSGE模型[J]. 中国人口·资源与环境,2023,33(8):1-12.

[42] ADDOUM J M,NG D T,ORTIZ‑BOBEA A. Temperature shocksand establishment sales[J]. Review of financial studies,2020,33(3):1331-1366.

[43] 郭雳,武鸿儒. ESG趋向下的公司治理现代化[J]. 北京大学学报(哲学社会科学版),2023,60(4):149-157.

[44] 杨子晖,陈雨恬,林师涵. 系统性金融风险文献综述:现状、发展与展望[J]. 金融研究,2022(1):185-206.

[45] 张大永,张跃军,王玉东,等. 气候金融的学科内涵、中国实践与热点前沿研究[J]. 管理科学学报,2023,26(8):1-15.

[46] 汪顺,余璐,雷玲. 气候政策不确定性与中国企业升级困境[J]. 财经研究,2024,50(2):123-138.

[47] 胡洁,于宪荣,韩一鸣. ESG评级能否促进企业绿色转型:基于多时点双重差分法的验证[J]. 数量经济技术经济研究,2023,40(7):90-111.

[48] KRUEGER P,SAUTNER Z,STARKS L T. The importance of climaterisks for institutional investors[J]. Review of financial studies,2020,33(3):1067-1111.

[49] 蔡源,崔婕. 气候和环境变化对商业银行系统性风险的影响研究:来自中国上市银行的经验证据[J]. 金融论坛, 2024,29(1): 15-24,69.

[50] 夏太彪,魏志华,曾爱民,等. 社会保险缴费负担与企业转型升级[J]. 经济研究,2024,59(1):168-187.

[51] BALVERS R, DU D, ZHAO X B. Temperature shocks and thecost of equity capital: implications for climate change perceptions[J]. Journal of banking & finance, 2017,77: 18-34.

[52] 丁宇刚,孙祁祥. 气候风险对中国农业经济发展的影响:异质性及机制分析[J]. 金融研究,2022(9):111-131.

[53] JUNG J, HERBOHN K, CLARKSON P. Carbon risk, carbon riskawareness and the cost of debt financing[J]. Journal of businessethics, 2018, 150(4): 1151-1171.

[54] 陶然. 气候风险会加剧企业避税吗[J]. 财经科学,2024(1):91-102.

[55] 杜剑,徐筱彧,杨杨. 气候风险影响权益资本成本吗:来自中国上市公司年报文本分析的经验证据[J]. 金融评论,2023,15(3):19-46,125.

[56] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(5):100-120.

[57] 宋科,徐蕾,李振,等. ESG投资能够促进银行创造流动性吗:兼论经济政策不确定性的调节效应[J]. 金融研究,2022(2):61-79.

[58] SUTOPO B,HANANTO S T. Profitability and firm value:the impactof non‑cash value flow recorded in the financial statements[J]. International journal of economic policy in emerging economies,2019,12(5):490.

(责任编辑:李琪)

基金项目:吉林大学东北振兴发展专项研究课题“以企业数字化转型赋能新质生产力、助推东北振兴的对策研究”(批准号:24dbzx08);吉林大学创新团队项目“中国式开放合作与经济高质量发展道路研究”(批准号:2022CXTD04)。