基于调整后杠杆率的风险分布与评估

2024-12-03管超王升余博

摘 要:基于资产负债率、资产产出比等测算数据,将常用的宏观杠杆率指标(负债/GDP)的分母收入项转换为资产项,并考虑“短债长用”为核心的流动性风险因素,根据有效性的测试比较调整前后杠杆率对风险识别的效能差异,通过对中国整体风险及宏观各部门(企业部门、居民部门、政府部门)风险进行研判,结果发现:1995年以来中国调整后杠杆率整体呈现非单边上行趋势,在历经防风险攻坚战后,该指标出现显著回落,整体风险水平趋于缓释;政府部门调整后杠杆率显著高于原始杠杆率,并出现两者大幅背离的剪刀差形态;中国微观主体的“短债长用”现象,导致市场流动性风险隐患或将显性化,基于负债匹配性调整的杠杆率指标能够更好地监测综合风险。

关键词:调整后杠杆率;宏观杠杆率;资本产出比;流动性风险;短债长用

DOI:10.3969/j.issn.1003-9031.2024.10.001

中图分类号:F832 文献标识码:A 文章编号:1003-9031(2024)10-0003-17

一、引言及文献综述

一直以来,宏观风险状况常与宏观杠杆率(负债/GDP)联系在一起。杠杆率越高表征特定净资产承受的债务水平越高,一旦对应资产产生的现金流收入无法覆盖债务本息,则该资产主体将面临违约甚至破产风险。债务过度积累是促使经济体陷入金融危机和经济衰退的主要诱因(Tobin,1975;Minsky,1986;Bernanke et al.,1999;魏晓琴等,2023),2008年次贷危机爆发印证了这一点。因此部分学者认为,高杠杆率意味着高风险的可能性。

但直接将高杠杆等同于高风险仍较片面,从经济金融理论而言,债务或杠杆本身并不必然引发风险或导致危机爆发,关键要看债务或杠杆的用途及是否形成了优质资产。在近三十年爆发过危机的国家样本中,危机爆发时的宏观杠杆率(负债/GDP)广泛分布在100%~250%的范围内,同时也存在很多国家杠杆率已经超过这一范围上限却仍未爆发危机,这表明在评估债务风险方面,需要进一步探讨杠杆率指标的构成及适用条件。当杠杆对应形成的资产创收能力较强且持续增值,那么这部分杠杆并不一定会存在更高的风险隐患,反而能获得倍化的收益,这与有效信贷能够促进经济增长的观点相符(McKinnon,1973;Shaw,1973)。

中国人民银行杠杆率研究课题组(2014)认为宏观杠杆率(负债/GDP)与微观杠杆率(负债/资产)存在一定区别,从两者计算公式上可以发现,宏观杠杆率未采用“资产”作为分母,而是采用“收入”(名义GDP)进行替代,这主要是受制于宏观层面资产数据难以获取的无奈之举,因此,在研究杠杆率与风险关系的过程中,宏观杠杆率与微观杠杆率存在一定“偏离”。以宏观杠杆率评估风险存在一定的局限性,主要是忽略了与偿债相关的资产状况(刘晓光和刘元春,2018),且未充分考虑杠杆效率对债务可持续性和金融稳定的重要影响(纪敏等,2017)。现有研究中常用的宏观杠杆率(负债/GDP)指标或许不是衡量债务水平和评估债务风险的完美指标,而微观杠杆率作为杠杆的原本涵义,纳入了与负债相关的资产情况,有助于更好地评估债务风险状况及债务可能引发的违约或破产问题,因此在宏观层面上讨论杠杆与风险,有必要引入微观杠杆率概念和框架进行再检验。作为宏观杠杆率与微观杠杆率的衔接,学者提出“资本产出比”调整(刘晓光和刘元春,2018)、“资产收益率”调整(纪敏等,2017)等方式,这为健全和运用杠杆率指标体系提供了依据。此外,对于宏观各部门而言(企业部门、政府部门、居民部门等),在宏观杠杆率转换为微观杠杆率的过程中,还应考虑部门收入分配及资产结构等因素(秦栋,2020)。

杠杆所带来的潜在风险问题,不仅包括违约及破产风险,还包括流动性风险。在考虑杠杆与流动性风险的关系时,应重点关注债务或杠杆结构。如“短债长用”强化了杠杆率的消极影响,恶化了企业风险融资体征,提高了微观主体的流动性风险(俞雪芳,2015;刘晓光和刘元春,2019);相反,长债短用则具有更多的“安全垫”和可操作空间(马红等,2018)。因此在分析杠杆与风险的互动关系时,有必要考虑流动性风险并纳入负债匹配性特征。

回顾现有文献可总结得出,风险状况与传统宏观杠杆率水平(负债/GDP)、资本产出比、资产结构占比、负债匹配性等方面有关,简单以传统宏观杠杆率(负债/GDP)来评估风险存在一定不足和缺憾。这意味着在观测和评估风险的过程中,不仅要识别杠杆率的“数量”,还要考虑杠杆率的“质量”。基于“质量”调整后的杠杆率或能更好地评估风险状况、厘清风险分布。值得一提的是,上述变量受经济周期(资本产出比、资产结构占比)、金融周期(杠杆水平、负债匹配性)影响甚重,因此风险形成、积聚与爆发也与经济周期和金融周期密切相关。

本文聚焦杠杆率与风险的关系及互动影响,从传统常用的宏观杠杆率(负债/GDP)出发,考虑可能影响风险的其他主要因素,对原始宏观杠杆率进行调整,并计算获得调整后杠杆率(负债/资产)的数据序列,通过有效性的研究设计,从实证角度获得调整前后杠杆率对风险识别的效能差异,从而确认评估风险更有效的杠杆率指标。本文能为当前杠杆率理论发展和现实运用作出边际贡献,杠杆率基础数据亦能为相关后续研究奠定基础。本文不仅通过中国自身纵向比较以及与全球主要国家横向比较等多维度,深入评估当前中国风险状况及分布特点,相关结论有助于更好地掌握和评估当前风险形势;还考量了流动性风险,将负债匹配性纳入杠杆率调整中,进一步将杠杆率所揭示各类主要风险予以必要涵盖。

二、杠杆率的调整与比较:宏观整体视角

为了表述的便捷性且不引起歧义,本文将现有文献中常用的宏观杠杆率(负债/GDP)称为“原始杠杆率”,与资产相关联的杠杆率(负债/资产)称为“调整后杠杆率”。需要指出的是,调整后杠杆率与微观杠杆率计算公式一致,但下文均为宏观层面概念,是特定微观主体的加总,因此本文不将其称为微观杠杆率,以示区别。

(一)杠杆率的调整方法

根据微观杠杆率(负债/资产)的公式构成,对原始杠杆率(负债/GDP)进行分解,构建宏观层面能够反映负债对应资产情况的调整后杠杆率如下:

即:调整后杠杆率=原始杠杆率÷资本产出比=原始杠杆率×资产收益率 (4)

其中,资本存量是满足国际可比口径中对资产衡量效果最好的指标,且估计方法一致,能够保证纵向可比性和横向可比性,因此在具体衡量中,普遍采用资本存量作为一国资产的代理变量。

式(1)—式(4)展现了既有文献中关于宏观杠杆率与微观杠杆率的关联关系。资本产出比是一个宏观可测算指标,体现了广义资本的利用效率,一般而言,该指标会随着资本积累和资本边际产出下降而发生变化。部分学者使用资本产出比的倒数,即资产收益率对杠杆率进行换算调整,但考虑到资产收益率测算数据可获得性及测算精度较差,因此本文使用资本产出比作为调整指标变量。

(二)调整前后杠杆率对比:中国

基于上述调整公式,下文将对整体宏观杠杆率进行处理,随后对中国及世界主要国家调整前后杠杆率的情况进行比较,并尝试解释两者的可能差异。

原始杠杆率采用BIS和CNBS两个年度测算值,数据来源于国际清算银行(BIS)以及中国社科院国家资产负债研究中心(CNBS)。

资本产出比是衡量经济发展水平的重要参数,索罗模型认为资本产出比是常量(Solow,1956),但在现实中,资本产出比在中长期会发生变化,一般是呈下降趋势(Tourette,1969),当前估计资本产出比一般是用资本存量除以产出量或国民收入总量(K/Y),其中资本存量通用的方法是永续盘存法(郭庆旺和贾俊雪,2005)。基于Penn World Table(PWT10.0)数据库①,以国家名义资本存量除以产出法GDP测算值可以获得调整所需的资本产出比序列。

依据前述公式,测算得到中国原始杠杆率和调整后杠杆率。结果显示,BIS和CNBS测算的原始杠杆率数值非常接近(见图1)。从原始杠杆率结果来看,中国2020年杠杆率为280.07%,较1995年杠杆率99.30%增长了182.00%。原始杠杆率是中国宏观分析中的重要指标之一,结合图中原始杠杆率走势,市场观点普遍认为中国杠杆率上升过快、杠杆率绝对水平较高、风险隐患突出。

调整后杠杆率显示(使用BIS原始杠杆率进行调整,见图1),中国2019年杠杆率为63.28%,较1995年杠杆率37.49%增长了68.80%,小于原始杠杆率同期的增幅水平(158.00%)。由此可见,调整后杠杆率与原始杠杆率在绝对值水平和变化幅度方面均存在差异。整体而言,调整后杠杆率在1995年以来有升有降、非单边上行,增长幅度也相对更平坦,难以从中得到中国杠杆率快速抬升并带来了显著风险隐患的结论,这与原始杠杆率走势及所得到的结论存在一定差异。

关于原始杠杆率与调整后杠杆率差异的原因,主要是和调整式“资本产出比”的数值波动有关。资本产出比越高,表明单位资产的收入(GDP)越小;资本产出比越低,表明单位资产的收入(GDP)越大。中国社科院的研究表明,1995—2007年中国资本产出比相对稳定,2008年后资本产出比呈现上升趋势,亦即单位产出需要投入更多的资本。究其原因,理论上这与资本边际报酬递减有关,现实中还与“四万亿”刺激政策(投资带动增长而非技术进步)有关。本文采集的资本产出比数据也印证了该观点。

从经济意义上分析,调整后杠杆率可以大致看成全部微观主体杠杆率的加总,微观杠杆率一方面要考虑负债水平,另一方面还要考虑资产水平以及形成资产的能力(生产效率等)的情况,后者则与经济周期密切相关。可以说,调整后的杠杆率能够一定程度显示或预测经济衰退概率。因此,在技术进步等方式的促进下,经济体生产率及增速实现提升,有利于促进经济增长和降低经济衰退风险,而非技术进步等经济短期刺激政策(如基建投资等)则难有其功效,反而会导致杠杆率抬升、加剧债务风险。

(三)调整前后杠杆率对比:主要国家

单从中国自身的数据来看,调整后杠杆率变化难以判断其是否存在显著风险隐患等结论,这需要将中国与世界其他主要国家进行横向比较。基于BIS和PWT10.0数据库,剔除数据缺失较多的样本国家,共获得18个样本国家,包括中国、美国、英国、日本、韩国、印度、新加坡、墨西哥、加拿大等主要经济体,数据年份为1995—2019年(部分样本国家有个别年份数据缺失)。

结果显示:中国方面,第一,原始杠杆率和调整后杠杆率的区间增幅差异不大,在1995—2019年的25年间,排序分别上升8位和7位。第二,截至2019年末,中国原始杠杆率(由高到低)在18个样本国家中排序第8位,但调整后杠杆率排序第5位。可见,中国调整后杠杆率指标在世界主要国家中相对较高,一定程度表明了中国当前确实存在一定的潜在风险问题。但从图中走势还可以看出,中国在2017—2019年,调整后杠杆率出现明显下降,体现出中国整体风险水平逐步趋于缓释,相关政策成效良好。

其他国家方面,第一,2019年与中国原始杠杆率水平(256.68%)最接近的国家是美国(251.25%)和西班牙(265.43%),与中国调整后杠杆率(63.28%)最接近的国家是新加坡(63.33%)和挪威(62.23%),其中,新加坡调整后杠杆率在1995—2019年的25年间走势与中国最接近。第二,1995年日本原始杠杆率最高、调整后杠杆率也最高,特别是原始杠杆率长期维持在高位,这是日本签订广场协议后进入“失去的十年”具体体现;2019年日本原始杠杆率仍为最高、美国调整后杠杆率升至最高,展现了美国在次贷危机后实施多年的量宽和低利率政策的经济后果。第三,墨西哥是全球主要国家中杠杆率最低的经济体,1995—2019年间,墨西哥原始杠杆率和调整后杠杆率均出现小幅下跌,且是唯一一个原始杠杆率下跌的国家。墨西哥长期受制于毒品、腐败、改革停顿等,国家负债能力及经济发展情况不佳,并伴随相对严重的通胀困扰。第四,2019年全球主要国家中,匈牙利、印度、马来西亚、墨西哥、南非调整后杠杆率均较1995年出现了下降,除了墨西哥外,调整后杠杆率下降主要与上述国家资本产出比变化有关。

三、杠杆率的调整与比较:宏观部门视角

宏观部门主要分为企业部门、居民部门、政府部门,上文对宏观整体杠杆率进行了调整及比较分析,本部分则聚焦宏观各部门,按照类似方法对杠杆率再次进行调整与比较。这里仍沿用“原始杠杆率”和“调整后杠杆率”的表述。

(一)杠杆率的调整方法

对于宏观部门(企业部门、居民部门、政府部门)而言,杠杆率调整关系如下:

即:调整后杠杆率=原始杠杆率÷资本产出比÷部门资产占比 (8)

式(5)—式(8)可见,宏观部门与宏观整体的调整公式主要的不同之处在于,负债和资产均为宏观特定部门而非整体全局,调整过程中纳入了“部门资产占比”指标,因而不能简单套用前文宏观整体杠杆率的调整方法。

(二)调整前后杠杆率对比:中国

基于上述调整公式,下文将对各部门杠杆率进行处理,随后仅对中国调整前后杠杆率的状况进行比较(受限于数据可得性,无法对世界主要国家部门杠杆率进行横向比较)。

原始杠杆率使用的是CNBS测算的杠杆率指标,数据来源于中国社科院国家资产负债研究中心官网。

资本产出比仍是基于Penn World Table(PWT10.0)数据库(Feenstra et al.,2015),测算出中国资本产出比结果。值得一提的是,宏观各部门的资本产出比均使用的是同一数据序列。

部门资产占比数据方面,基于国家总资产、非金融企业总资产、居民总资产、广义政府总资产等数据,计算得到各部门资产占比指标。数据来源于Wind数据库,数据年份为2000—2019年共20年。

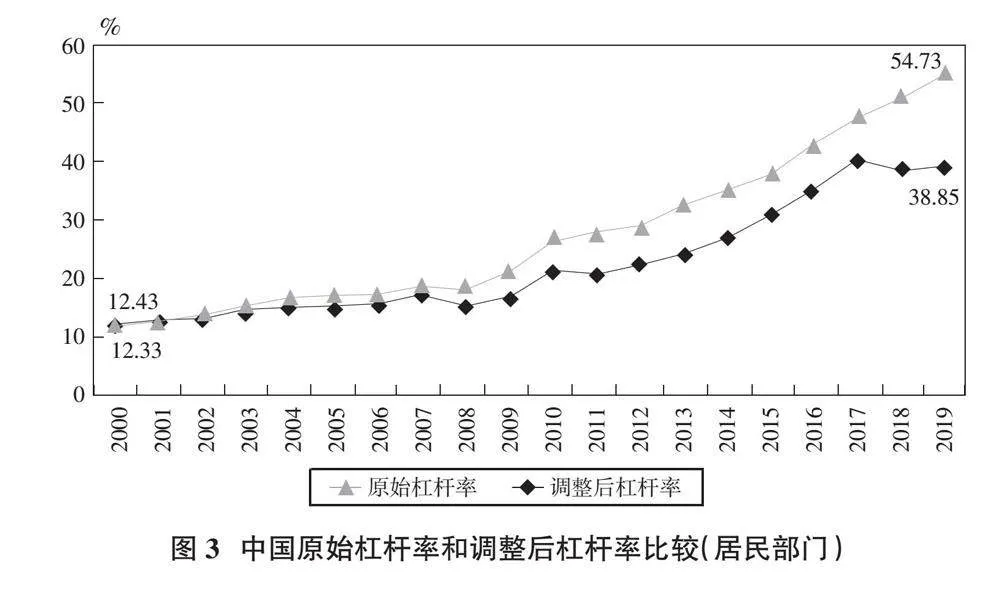

依据前述调整公式,本文测算得到了非金融企业部门、居民部门、政府部门的原始杠杆率和调整后杠杆率(见图2—图4)。

图2—图4的结果显示:一是对于非金融企业部门而言,调整前后杠杆率较为接近,并出现交替领先的走势。究其原因,中国政府为应对金融危机冲击,向市场投放了四万亿加额外配套的资金,大多数资金流向大型国企及传统行业,这也导致后续中国出现部分行业供给过剩、产能过剩、存货过高的局面,这部分资产可能并非优质资产,造成整个企业部门资产估值不高。随着“三去一降一补”供给侧改革等政策推出,相关行业和企业开始持续出清,对应资产开始贬值,调整后杠杆率也相应下降。基于调整前后杠杆率在近几年的回落态势,得出中国去杠杆政策坚定落地实施,整体执行状况良好、成效明显。

二是对于居民部门而言,调整后杠杆率在近20年间始终低于原始杠杆率,这与中国经济现实基本相符。具体而言,中国居民负债或杠杆主要配置于房地产领域,而调整后杠杆率指标在资产端(分母部分)也纳入了房价因素,那么房价上涨将提升居民部门资产水平,并带动居民部门调整后杠杆率下降。当然,一旦中国房地产市场出现动荡,房价大幅下跌,那么届时居民杠杆率也会相应上扬。

三是对于政府部门而言,调整后杠杆率持续显著高于原始杠杆率,并出现两者大幅背离的剪刀差形态。结合经济现实我们认为,首先,危机之后的“四万亿”刺激计划和货币政策放松导致的流动性充裕,这为地方政府举债提供了充足的资金来源;其次,地方政府由于“GDP锦标赛”以及财权事权不匹配,具有主动和被动的举债冲动;再次,地方政府拥有公权力的资源支配和隐性担保,在借贷市场上更有吸引力;最后,地方政府大多将资金投入到回报率很低的基础设施建设上,或无法有效形成具有市场价值的可交易资产。上述因素叠加政府刚性支出、减税降费等,造成了调整前后杠杆率出现了明显背离、调整后杠杆率高企。近年来,房企经营发展受到抑制,购地拍地能力下降,政府以卖地作为主要财政收入来源的方案并不可持续。2020年全球爆发新冠疫情,疫情强外部冲击造成企业生产困难、经营遇阻,企业纳税额明显下降,但政府卫生医疗等防疫投入反而大幅增长,致使政府支出不减反增,造成了政府财政平衡压力进一步增大,举债需求仍在提升。由此可见,调整后杠杆率指出了政府部门在三大宏观部门中风险隐患最大,后续应持续加以关注。

四、调整前后杠杆率的有效性测试

上文发现,原始杠杆率和调整后杠杆率在绝对值水平及相对变化水平方面均展现出一定差异,为了识别两种杠杆率构造方式上哪种有效性更高、风险揭示功能更强,本部分基于整体宏观杠杆率数据,对调整前后杠杆率进行有效性测试。

(一)不同杠杆率对危机的揭示能力分析

首先聚焦1997年和2008年两次世界范围内影响较大的金融危机事件,观察比较两次危机时主要受影响国家杠杆率的排序情况。

结果显示(见表1),1997年受亚洲金融危机影响的2个样本国家中,原始杠杆率值更高、主要受影响国家排序更靠前,但较调整后杠杆率排序情况差异不大,调整前后杠杆率对于此次危机而言,风险揭示功能相当、有效性相仿。2008年受次贷危机影响的3个样本国家中,调整后杠杆率值更高、排序更靠前,特别是危机起源地美国,调整后杠杆率65.66%,在18个样本国家中位列第2(仅次于挪威)。可见,对于两次金融危机而言,调整后杠杆率较原始杠杆率的风险揭示功能更强、有效性更高。

为了进一步探究调整前后杠杆率对危机爆发的揭示能力,本文引入是否发生金融危机的虚拟变量作为被解释变量,杠杆率及影响金融风险的控制变量作为解释变量,构建面板Logit模型,以此估计调整前后杠杆率对金融危机的预测效果,从而分析调整前后杠杆率与金融危机的影响关系。具体模型见式(9):

核心被解释变量为是否发生金融危机虚拟变量(crisis),数据来源于Laeven and Valencia(2018)所搭建的金融危机数据库,该数据库具体给出了世界主要国家爆发银行危机(Systemic Banking Crisis)、货币危机(Currency Crisis)与主权债务危机(Sovereign Debt Crisis)三种危机类型①,历史数据表明三种危机往往出现伴生现象,因此本文对危机类型不作区分,统一视为金融危机(令为1)。核心解释变量为原始杠杆率(leveage_old)、调整后的杠杆率(leveage_new)。控制变量方面,参考纪洋等(2021)的研究,纳入了经济增速(即实际GDP同比增速,gdp)、通货膨胀率(消费者物价水平同比增速,inflation)、贸易开放度(进出口商品及服务的总额占GDP的比重,trade)、人口增速(人口同比增速,population)、固定资产投资占比(全部固定资产占GDP的比重,invest)、全要素生产率(固定价格全要素生产率,tfp),控制变量数据均来源于世界银行。该部分基于前述18个样本国家25年的面板数据,共有450个数据样本点②。

为了展现杠杆率的预测功能,杠杆率变量在回归中取滞后一期的数据。表2展示了金融危机与杠杆率的实证回归结果。结果显示,调整后杠杆率的回归结果在10%置信水平上显著为正,表明调整后杠杆率越高,越易爆发金融危机事件,而原始杠杆率回归系数不显著,可见调整后杠杆率在预测金融危机方面功效要强于原始杠杆率。从回归拟合性来看,调整后杠杆率回归的准R2值、LR卡方值均高于原始杠杆率回归的准R2值、LR卡方值,尽管在统计学上而言两者差异不大,但在模型预测力方面来说,还是能得到调整后的杠杆率指标的预测效果至少不差于原始杠杆率。

为了验证回归结果的稳健性,我们更换回归方法,通过使用Logistic模型获得odds ratio结果。回归结果同样得到调整后杠杆率系数显著为正、原始杠杆率系数不显著,且调整后杠杆率在模型预测效能上要优于原始杠杆率。odds ratio展现的是杠杆率相对金融危机的事件发生比,亦即调整后杠杆率增加1%后,金融危机的发生几率增长了0.97%。通过更换回归方法,验证了结论具有稳健性。总的来说,通过设计实证模型,验证得到了调整后杠杆率在对金融危机的预测能力方面要显著强于原始杠杆率的结论。

(二)不同杠杆率对经济衰退的预测分析

现实中关于杠杆率过高的潜在风险,除了金融危机之外,主要还是担心高杠杆或高债务或将引发国家经济衰退。对此,本部分基于世界主要国家杠杆率等数据和实证研究框架,验证两种杠杆率对经济衰退的预测能力,以期获得调整前后杠杆率有效性的更多证据。

模型方面,同样引入面板Logit模型,构建是否发生经济衰退的虚拟变量作为被解释变量,杠杆率及影响经济增长的控制变量作为解释变量,以此估计杠杆率对发生经济衰退概率的影响,从而分析调整前后杠杆率与经济衰退的影响关系。具体模型见式(10):

变量方面,经济衰退虚拟变量(recession)定义为当经济体t年实际GDP增长率为负值令为1,否则为0。杠杆率包括原始杠杆率(leverge_old)、调整后杠杆率(leverge_new),均来自前文计算所得。参考Barro and Martin(2004)、Acemoglu(2009)、干春晖(2011)等做法,选取影响经济衰退的控制变量如下:一是经济基础(gdp_per),采用人均实际GDP对数值来衡量;二是全要素生产率(tfp),采用固定价格全要素生产率来衡量;三是固定资产投资占比(invest),采用全部固定资产占GDP的比重来衡量;四是产业增加值(industry),采用工业(包括建筑)增加值占GDP的比重来衡量;五是国际贸易(trade),采用进出口商品及服务的总额占GDP的比重来衡量;控制变量数据来源于世界银行官网。

样本数据方面,该部分仍是基于前述18个样本国家25年的面板数据,共有450个数据样本点①。

实证回归中,为了充分体现杠杆率的预测功能,以及展现经济基础(gdp_per)的控制效果,杠杆率变量及经济基础控制变量均取滞后一期的数据。

表3是经济衰退与杠杆率的实证回归结果。结果显示,从杠杆率指标系数显著性来看,调整后杠杆率的回归系数在5%置信水平上显著为正,表明调整后杠杆率越高,国家出现经济衰退的概率越高,而原始杠杆率不显著,可见调整后杠杆率在预测经济衰退概率方面功效要强于原始杠杆率。从回归拟合性来看,调整后杠杆率回归的准R2值、LR卡方值,均高于原始杠杆率,尽管在统计学上而言两者差异不大,但在模型预测力方面来说,还是能得到调整后的杠杆率指标的预测效果至少不差于原始杠杆率。

为了验证回归结果的稳健性,我们更换回归方法,通过使用Logistic模型获得odds ratio结果。回归结果同样得到调整后杠杆率系数显著为正、原始杠杆率系数不显著,且调整后杠杆率在模型预测效能上要优于原始杠杆率。odds ratio展现的是杠杆率相对经济衰退的事件发生比,亦即调整后杠杆率增加1%后,经济衰退的发生几率增长了0.97%。通过更换回归方法,验证了结论具有稳健性。

通过两个不同角度的研究论证,验证了调整后杠杆率在对金融危机和经济衰退的预测能力方面要强于原始杠杆率,得出调整后杠杆率有效性更佳的结论。

五、拓展性研究:基于负债匹配性的杠杆率调整

前文关于杠杆与风险的关系,主要描述的是高杠杆率可能引致更高概率的违约及破产风险。本部分基于债务或杠杆的结构特征,挖掘杠杆与风险的另外一层互动关系,即杠杆结构不合理可能带来更高概率的流动性风险。

(一)基于负债匹配性调整的杠杆率分析

以短期负债、中长期投资形态为主的期限错配易引发流动性风险,加大企业经营困难,甚至导致企业资金链断裂而破产(Diamond,1991;Acharya et al.,2011;Gopalan et al.,2014)。当前中国很多企业长期用途资金均来自短期借款,需要不断续做和滚动来匹配久期,资金期限错配很容易在市场快速收紧等极端环境下爆发流动性风险,进而导致企业运转不善、经营陷入困境(胡援成和刘明艳,2011;钟宁桦等,2016)。这种“短债长用”的资金运作模式会提升微观主体在现金流管理方面的考验,加剧资金周转的难度,还有可能步入借新还旧→借新还息→资产负债表恶化的陷阱中(刘晓光和刘元春,2019)。因此,研究中国债务或杠杆问题,一个不容忽视的因素是中国微观主体普遍存在的“短债长用”现象,即债务与资产的期限结构错配问题。

目前国内关于“短债长用”的相关研究,主要集中于微观层面,宏观层面则是受限于“短债长用”数据的不可获得性,尚未有学者涉足研究。微观层面上,衡量“短债长用”相对权威的指标构造方法为:企业短期负债占比与短期资产占比之差(刘晓光和刘元春,2019),该指标越大表明“短债长用”情况越严重。在该方法基础上,我们构造了本文的“短债长用”代理指标:第一,按照该方法的计算规则,测算了2000—2019年度中国A股所有上市公司的“短债长用”平均值,作为代理宏观层面“短债长用”的变量,并在前文调整后杠杆率基础上,以“短债长用”程度作为增(降)幅百分比的换算逻辑,纳入调整后杠杆率数据序列中,从而获得基于负债匹配性调整后的杠杆率(lev1)。第二,以中国金融机构作为切入点,根据中国人民银行公布的统计数据,整理得到2003—2019年季度频率中国金融机构本外币信贷收支情况,计算并获得住户活期存款占比、企业活期存款占比、住户短期贷款占比、企业短期贷款占比等数据序列,参照上述衡量“短债长用”的方法(短期负债占比与短期资产占比之差),测算并获得代理宏观层面“短债长用”的变量,同样在前文调整后杠杆率基础上,以“短债长用”程度作为增(降)幅百分比的换算逻辑,纳入调整后杠杆率数据序列中,从而获得基于负债匹配性调整后的杠杆率(lev2),值得一提的是,金融机构视角切换成负债主体(如企业)视角时,短期负债占比与短期资产占比的方向需要进行倒置。

根据上述两种“短债长用”计算方法,以及纳入调整后杠杆率的逻辑,可以得到基于负债匹配性调整后的杠杆率lev1和lev2,随后将其与前文调整后杠杆率进行对比研究。结果显示(见图5),由于中国普遍存在“短债长用”现象,因此纳入“短债长用”调整代理变量之后均展现为杠杆率正向增长,即纳入“短债长用”的杠杆率整体要高于未纳入的调整后杠杆率水平。

纳入“短债长用”与调整后杠杆率之间的差额可以理解为市场流动性风险水平,图5显示,2002、2010、2017等年份两者差额水平相对较高,暗含了这几年流动性风险问题相对较突出。

(二)基于负债匹配性调整后的杠杆率有效性测试

为了验证基于负债匹配性的调整后杠杆率是否具有更强的综合风险揭示效果,接下来设计实证模型进行有效性测试。该部分有效性测试的关键点在于如何构造和呈现综合风险水平,参考许涤龙和陈双莲(2015)的研究,结合银行业、房地产业、股票市场、外部金融市场四个维度,选取18个相关经济金融指标,利用CRITIC赋权方法,构造我国系统性风险指数(systemrisk)①,作为核心被解释变量。

核心解释变量为前文的原始杠杆率(leveage_old)、调整后杠杆率(leveage_new),以及基于两种“短债长用”方法调整后的杠杆率lev1、lev2。

控制变量方面,与前文保持一致,选取了经济增速(即实际GDP同比增速,gdp)、通货膨胀率(消费者物价水平同比增速,inflation)、贸易开放度(进出口商品及服务的总额占GDP的比重,trade)、人口增速(人口同比增速,population)、固定资产投资占比(全部固定资产占GDP的比重,invest)、全要素生产率(固定价格全要素生产率,tfp)。

构建VAR模型,通过不同杠杆率对系统性风险指数的方差分解情况,来识别和判断杠杆率对综合风险的揭示效果。值得一提的是,本部分为了提高VAR模型的数据样本量及回归准确性,选择季度频率数据,样本区间为2003年第4季度至2019年第4季度①。

数据平稳性检验发现除系统性风险(systemrisk)变量外,其余变量均为一阶单整。各VAR模型均存在协整关系且均显示平稳,各检测标准指向的最优滞后阶数为2。

方差分解结果如表4所示。结果显示,一是在同时纳入原始杠杆率(leveage_old)以及基于两种“短债长用”方法调整后的杠杆率lev1或lev2的VAR模型中,无论是lev1还是lev2,在10期以上的稳定状态下都比原始杠杆率(leveage_old)方差贡献度要高,这表明,在系统性风险指标(systemrisk)的方差归因上,主要可归因为纳入“短债长用”的调整后杠杆率。二是在同时纳入原始杠杆率(leveage_old)、调整后杠杆率(leveage_new),以及基于两种“短债长用”方法调整后的杠杆率lev1、lev2的VAR模型中,lev2在10期以上的稳定状态下比原始杠杆率(leveage_old)和调整后杠杆率(leveage_new)方差贡献度要高,但该结论对于lev1在不成立,可见在负债匹配性调整方面,lev2的构造方法比lev1构造方法更佳。

结合脉冲响应图,来进一步确认lev2的构造方法比lev1构造方法更佳的结论。脉冲响应结果显示(见图6),短期内lev2对systemrisk的正向冲击更强,且持续期更久、衰减速度更慢,相比之下lev1对systemrisk的正向冲击更弱,在第2期就基本衰减至0附近。可见,脉冲响应结果再次印证了lev2的构造方法比lev1构造方法更佳的结论。

整体来说,考虑负债匹配性的杠杆调整有利于更好地识别综合风险水平,可见其风险揭示能力更强、有效性更高。究其原因,主要是负债匹配性调整的杠杆率不仅可以揭示违约破产风险,还能一定程度涵盖流动性风险状况,因此在评判系统性风险水平时,使用负债匹配性调整后的杠杆率是更优的选择。

六、结论与政策建议

(一)结论

目前常用的宏观杠杆率指标(负债/GDP)尽管数据可得性好、口径可比性强,但由于未考虑资产增值及处置抵损等负债对应资产端的情况,在刻画风险状况时存在一定的不足和缺憾。本文基于微观杠杆率的构成式,将资本产出比等作为调整项,对原始杠杆率进行调整并得到调整后杠杆率指标数据值,尝试解决原始杠杆率因忽略资产端因素进而可能对风险识别判断出现不准确等问题。此外,本文基于宏观各部门(企业部门、居民部门、政府部门)的差异化计算公式,将部门资产占比作为另一个调整项并纳入进来,对原始杠杆率再次进行调整并得到各宏观部门的调整后杠杆率指标数据,这为我们掌握各部门风险状况提供了依据。为了评判调整前后杠杆率的适用性,本文还设计了杠杆率对风险揭示功能的有效性测试,结果显示,调整后杠杆率较原始杠杆率而言,能更好地揭示危机的爆发,更有效地预测经济衰退,其风险揭示能力及整体有效性更突出。本文纳入了负债匹配性因素,将流动性风险纳入进调整后杠杆率指标中来,也进一步将杠杆率所揭示各类主要风险予以必要涵盖,研究结果还发现,较原始杠杆率和调整后杠杆率而言,基于负债匹配性调整后的杠杆率有效性更强、风险揭示能力更突出。

通过比较调整前后杠杆率水平,文章分析了当前中国整体风险水平及风险分布情况,得到以下主要结论:一是调整后杠杆率1995年以来非单边上行,增长幅度相对更平坦,无法从中直接得出中国杠杆率持续抬升并带来了显著风险隐患的结论,这与原始杠杆率走势及结论存在一定差异,主要是2008年后中国资本产出比持续上升等原因所致。二是中国调整后杠杆率指标在世界主要国家中相对偏高,但历经防风险攻坚战后,中国调整后杠杆率出现显著回落,整体风险水平趋于缓释,在主要国家中,新加坡近25年调整后杠杆率走势与中国最接近。三是政府部门调整后杠杆率显著高于原始杠杆率,表明政府部门风险现状较严峻,主因是“四万亿”刺激政策、地方GDP锦标赛、预算软约束、隐性担保等,疫情冲击致使政府财政平衡压力进一步增大,相关风险值得持续关注。四是由于中国微观主体普遍存在“短债长用”现象,导致市场流动性风险问题不断累积,在资金投放整体处于稳中趋紧大环境下,后续市场流动性风险隐患或将显性化。

(二)政策建议

根据当前中国的宏观经济形势和货币金融环境,本文建议:一是使用调整后杠杆率进行风险监测,持续深化改革,不断推动经济结构调整。二是利用“盘活资产存量—拉动消费需求”相结合的举措,逐步化解中国总杠杆率水平偏高的问题。三是全面推行高质量发展战略,扭转过去以GDP为核心目标的政府“竞标赛”激励方式,同时持续推动财税制度改革,逐步摒弃土地财政的旧做法,发掘新的非税收入来源,多措并举缓释政府部门杠杆水平。四是积极稳妥地采取各项措施保障优质民营企业、创新能力和成长性较好的企业的融资需求,避免在强监管下企业“短债长用”和银行惜贷矛盾激化而陷入流动性困境。五是要持续关注当前市场上流动性风险问题,实现提前预警和防范,在制定货币政策时应纳入考虑市场流动性风险水平,保持货币政策与流动性风险的匹配性。

(责任编辑:夏凡)

参考文献:

[1]Tobin J.Keynesian models of recession and depression[J].The American Economic Review,1975,65(2):195-202.

[2]Minsky H P.Stabilizing an unstable economy[M].New Haven:Yale University Press,1986.

[3]Bernanke B S,Gertler M,Gilchrist S.The financial accelerator in a quantitative business cycle framework[J].Handbook of Macroeconomics.Armsterdam: North Holland,1999:1231-1745.

[4]魏晓琴,耿方旭,李光.我国债务杠杆率、宏观审慎政策对金融稳定的影响研究[J].海南金融,2023(5):3-19.

[5]McKinnon R I.Money and capital in economic development[M].Washington,D.C.:Brookings Institution,1973.

[6]Shaw A S.Financial deepening in economic development[M].New York: Oxford University Press,1973.

[7]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014(5):23-38.

[8]刘晓光,刘元春.杠杆率重估与债务风险再探讨[J].金融研究,2018(8):33-50.

[9]纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J].金融研究,2017(2):11-25.

[10]wjkEufKMM9Bw0xtwKYHIiA==秦栋.宏观杠杆率视角下的各部门债务[J].中国金融,2020(12):89-91.

[11]俞雪芳.民营企业短贷长投与融资约束的关系——来自我国上市公司的经验证据[J].经营与管理,2015(5):91-93.

[12]马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[J].南开管理评论,2018,21(3):46-53.

[13]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019,54(7):127-141.

[14]Solow R M.A contribution to the theory of economic growth[J].Quarterly Journal of Economics,1956,70(1): 65-94.

[15]Tourette J E L.Trends in the capital-output ratio: United States and Canada 1926-1965[J].Canadian Journal of Economics,1969,2(1):35.

[16]Feenstra R C,Inklaar R,Timmer M P.The next generation of the Penn world table[J].American Economic Review,2015,105(10):3150-3182.

[17]Laeven M L,ValenciaM F.Systemic banking crises revisited[J].IMF Working Paper,2018,WP/18/206.

[18]纪洋,葛婷婷,边文龙,黄益平.杠杆增速、部门差异与金融危机——“结构性去杠杆”的实证分析与我国杠杆政策的讨论[J].经济学(季刊),2021,21(3):843-862.

[19]Barro R J,Martin S I.Economic growth[M].Massachusetts: MIT Press,2004.

[20]Acemoglu D.Introduction to modern economic growth[M].New Jersey:Princeton University Press,2009.

[21]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16+31.

[22]Diamond D W.Debt maturity structure and liquidity risk[J].Quarterly Journal of Economics,1991,

106(3):709-737.

[23]Acharya V,Gale D.Yorulmazer T.Rollover risk and market freezes[J].Journal of Finance,2011,66(4): 1177-1209.

[24]Gopalan R,Song F,Yerramilli V.Debt maturity structure and credit quality[J].Journal of Financial and Quantitative Analysis,2014,49(4): 817-842.

[25]胡援成,刘明艳.中国上市公司债务期限结构影响因素:面板数据分析[J].管理世界,2011(2):175-177.

[26]钟宁桦,刘志阔,何嘉鑫,苏楚林.我国企业债务的结构性问题[J].经济研究,2016,51(7):102-117.

[27]许涤龙,陈双莲.基于金融压力指数的系统性金融风险测度研究[J].经济学动态,2015(4):69-78.

基金项目:本文系国家社科基金青年项目“金融扩大开放部署下我国金融风险传导及防控研究”(20CJY065)阶段性研究成果。

收稿日期:2024-09-27

作者简介:管 超(1990-),男,江西萍乡人,现供职于中国人民银行深圳市分行;

王 升(1982-),男,江苏盐城人,东北大学工商管理学院博士研究生;

余 博(1989-),男,安徽黄山人,南京财经大学金融学院副教授、硕士生导师。

本文仅代表作者观点,不代表所在单位意见。