多地“地王”复工入市 AMC加速风险出清“银十”商品房销售罕见超过“金九”

2024-11-24秦佳丽

在房地产行业加速风险出清的背景下,多个“地标级”项目开始复工重启。近日,“地王”深圳院子项目获得预售许可证并已去化七成,融创外滩壹号院“三开三罄”后销售额已突破200亿元。此外,“成都第一高楼”的绿地蜀峰468星耀项目、南京“总价地王”世茂天誉项目公寓板块等商办项目均在今年加快复工。

“地王”密集复工背后,以中国长城、中信金融资产等为代表的AMC成为纾困主力。目前AMC机构已形成相对成熟的市场化纾困路径。有业内人士表示,未来加速回归不良资产主业仍是四大AMC发展的重要方向。

值得一提的是,据11月1日住建部信息,今年“银十”商品房销售面积罕见环比超过“金九”,10月份国内商品房成交面积同比、环比均实现“双增长”,销售成交同比连续下降趋势出现了拐点。

中国长城入场盘活深圳“地王”中信金融资产纾困项目三开三罄

拿地近10年,昔日“地王”项目深圳院子(备案名“泰禾城市花园”)终于开卖。近日项目获批预售许可证,首批房源推出了63套别墅,备案均价13.8万元/平方米。按照项目方披露信息,截至10月22日,该项目开盘总销售套数已超过40套,销售金额约13亿元,整体去化七成左右。

作为泰禾旗下的“院子”系列产品,深圳院子系泰禾于2015年拿下的“地王”项目。彼时泰禾集团以57亿元拍得深圳宝安区尖岗山南、北两宗地块,楼面价分别为79907元/平方米、51331元/平方米,溢价率高达177.61%、94.74%。不过,受早期楼市调控收紧、企业发展危机等因素影响,该宗地块项目进展滞缓。

此次深圳院子能够在多番波折后成功入市,得益于这些年中国长城的纾困。据企查查,作为深圳院子的项目开发商,深圳泰禾房地产开发有限公司的控股股东已在2021年变更为芜湖长维投资中心(有限合伙),后者由中国长城资产管理股份有限公司深圳分公司持股约48%。而早在2017年,中国长城就承接泰禾项目公司的60亿元债权,成为深圳院子项目投资方。公开信息显示,深圳院子已在2023年开始逐步复工,预计2026年9月毛坯交付。

除了中国长城盘活深圳“地王”,近期激荡楼市的还有中信金融资产纾困的外滩壹号院三开三罄,年内销售额已达215亿元。

近日中信金融资产、融创官微双双宣布,10月27日外滩壹号院二期三批次开盘,当日158套房源全部售罄,实现58.82亿元销售额。至此,外滩壹号院二期年内总销售套数472套,总成交金额突破200亿元,成为上海年内销售额TOP2的住宅项目。

作为今年上海“豪宅”市场的“顶流”,外滩壹号院成功面市离不开中信金融资产的介入。中信金融资产介绍,2021年下半年,因流动性问题,董家渡项目(即融创外滩壹号院)开发被迫停滞;2022年末,中信金融资产携手银团并协同联动中信集团兄弟单位,累计出资85亿元,以“股+债”方式成功实施董家渡纾困项目,该项目也成功探索形成“中信金融资产增量投入重组盘活+中信信托有效隔离+中信咨询、中信泰富地产、实业公司代管代建运营提升+存量金融机构风险化解+配合政府监管资金”的中信特色产融协同纾困地产模式,项目已于2023年一季度实现复工。

目前中信金融资产仍与融创旗下项目绑定。融创方面介绍,在外滩壹号院二期之后,公司还将在明年新推外滩壹号院全新产品——宅院别墅。同时,由中信、新湖、融创在上海黄浦核心区域打造的另一个壹号院,也将于年底再入市,项目货值超过600亿元。

多地“地标”项目密集复工AMC加速行业风险出清

事实上,除了深圳院子及外滩壹号院两大高端住宅项目入市,今年多地商办类资产也迎来“复工潮”。

今年8月,曾经以成为“成都第一高楼”为目标的绿地蜀峰468星耀项目(又称“T2T3”项目)举行复工动员会,接手方为五冶集团。此前项目复工告知书中还明确,将从开工之日起15个月竣工交房。

今年6月,停工2年的南京“总价地王”世茂天誉项目公寓板块在当地政府推动下复工。按照前期规划,南京世茂天誉将涵盖集中式大型购物中心、一幢300米高的甲级(5A)超高层办公楼以及全球第三家可售洲际酒店式服务公寓。南京世茂天誉此次复工的公寓部分即为高约260米的“洲际天誉公馆”。

今年4月,深圳坪山地标级项目世茂广场二期复工,项目二期工程包括一座超300米高的甲级写字楼和一处商业综合体,如今由合作方坪山城投全面接手开发。

类似停滞多年而重启的项目,还有西安绿地之心·未来中心项目、昆明“小巨蛋”以及岳阳友阿国际商业广场二期等,在房地产行业加速风险出清的背景下,今年“地标级”项目建设正在加速。

在这背后,AMC、地方国企及城投平台,成为了房地产行业风险出清的重要力量。比如,上述深圳坪山世茂广场二期项目由合作方坪山城投全面接手开发,项目复工前,苏州世茂将所持项目公司城投宏源的股权及债权悉数转让给坪山城投,转让对价合计超过2.46亿元;成都绿地蜀峰468项目则由五冶集团接手并计划明年年底实现封顶。

与此同时,AMC机构也形成相对成熟的市场化纾困路径,并且已由项目纾困过渡到企业纾困,近年众多房企破产债务重组乃至破产重整背后常见AMC的身影,其间AMC可以作为债权人参与重整方案设计,也可以参与共益债权投资。比如,今年3月,新华联受盈新资产、招商平安资产等两家AMC支持重整成功,获取55亿资金支持用于偿债,债务风险得到化解。

同策研究院研究员宋红卫就此表示,近一年来,核心城市相继出现了停工“地王”项目复工的情况,这已经成为一种趋势,背后原因则基于多个方面:“第一,由于豪宅较强的保值属性,今年各地豪宅市场走出独立行情,比如上海前三季度2000万元以上的住宅同比增长超过50%,多地出现豪宅销售‘日光’现象;第二,上述很多地王项目停工原因并非项目自身风险所致,而是公司存在现金流或者债务问题,一旦这些问题纾解,项目就可启动;第三,近期‘止跌回稳’政策基调、4万亿白名单的救市力度可谓空前,政策支持下资产管理公司也加快推动,复工复产速度提升。”

四大AMC加速回归不良资产主业房地产销售端现“拐点”

作为驰援房地产行业的主力,目前四大AMC正加速房地产行业风险出清。据企业经营业绩公告,中国信达2023年参与房地产风险化解项目47个,带动1300亿元项目复工复产,预计可保障近4万套商品房交付;2024年4月,中国长城资产称已协助完成保交楼数千套,兑付房企理财产品超10亿元;东方资产也曾透露,截至2023年6月末,公司累计开展房地产风险化解项目47个,推动保障3.68万套商品房按期交付,带动货值约1412.91亿元项目复工复产。

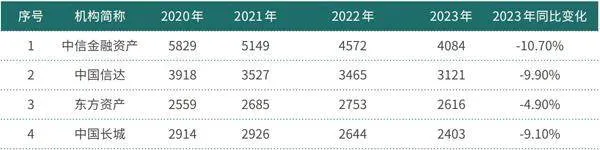

不过,近年四大AMC不良资产规模整体有所下降。结合企业业绩公告,2023年四大AMC的不良资产业务规模合计达12224亿元,同比下降9%。其间四大AMC不良资产业务规模在其金融投资中的占比为44%,较2022年下降3个百分点(见附表)。

在宋红卫看来,加速回归不良资产主业仍是四大AMC发展的重要方向。据他介绍:“从当前的市场趋势来看,靠企业自救是不能完成保交楼任务的,只能借助政策支持和专业机构下场收购,目前四大资产管理公司最适合这一角色,不但具备资金实力,也具备不良资产管理和处置能力,未来四大AMC回归不良主业的趋势仍然明显。”

值得一提的是,从房地产销售端来看,目前行业开始出现拐点。据11月1日住建部信息,10月份商品房成交面积同比、环比实现“双增长”,销售成交同比的连续下降出现了拐点。其间全国新建商品房网签成交量同比增长0.9%,比9月份同比扩大12.5个百分点,是自去年6月份连续15个月下降后首次实现增长。此外,今年“银十”商品房销售面积罕见环比超过“金九”,成交量增长从一线城市向更多城市扩大。

(文中个股仅为举例分析,不作买卖推荐。)

附表 四大AMC 不良资产业务规模(亿元)