政策效果显现 PMI重回扩张区间

2024-11-24廖宗魁

10月31日,国家统计局公布的数据显示,10月制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,重新回到50%以上的扩张区间。从分类指数看,生产指数为52.0%,比上月上升0.8个百分点;新订单指数为50.0%,比上月上升0.1个百分点;原材料库存指数为48.2%,比上月上升0.5个百分点;从业人员指数为48.4%,比上月上升0.2个百分点;供应商配送时间指数为49.6%,比上月上升0.1个百分点。

制造业PMI是一项经济领先指标,其连续两个月回升,表明在一揽子增量政策加力推出以及已出台的存量政策效应逐步显现的情况下,中国经济景气水平继续回升向好。结合当前行业面的一些高频数据,都预示着10月中国经济复苏的动能将继续改善。

PMI连续两月回升

表面上看,10月制造业PMI仅比上月回升0.3个百分点,但它是逆季节性上升,实际代表的经济恢复强度可能更强。从2017年至2023年,每年10月的制造业PMI均是下行的,呈现出较强的季节性特征,但2024年10月PMI的走强克服了这种季节性,较过去五年季节性水平均值高出1.3个百分点,这主要得益于近期逆周期政策的持续发力。

从生产端看,企业生产继续加快,10月PMI生产指数为52.0%,比上月上升0.8个百分点;新订单指数为50.0%,比上月上升0.1个百分点。从行业看,通用设备、汽车、电气机械器材等行业生产指数和新订单指数均位于54.0%以上,产需释放较快。

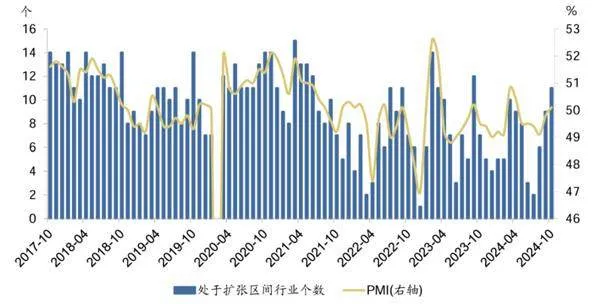

图:10月制造业PMI和中观景气面环比改善

rw9xyO5dWSH8Yi9h8QJ65iU/C4iw6Mm1m5k4P/FyENI=

rw9xyO5dWSH8Yi9h8QJ65iU/C4iw6Mm1m5k4P/FyENI=从出口端看,10月新出口订单指数为47.3%,较前月下降0.2个百分点,在收缩区间进一步下滑。德邦证券认为,在海外经济动能减弱、美国大选临近、关税政策前景不明的背景下,短期出口或面临阶段性压力。

从价格端看,10月PMI原材料价格指数为53.4%,较前月上升8.3个百分点;PMI产成品价格指数为49.9%,较前月上升5.9个百分点。从行业看,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数均升至60.0%以上高位景气区间,相关行业原材料采购价格和产品销售价格上涨较多。德邦证券认为,PMI价格指数环比大幅回升,主要受近期部分大宗商品价格上涨等因素的影响。10月主要大宗商品涨价为主,从月均价来看,金属类涨价幅度较大,铁矿石涨超10%,螺纹钢涨超7%,铝、金也涨超5%,铜涨超3%;布油涨超3%。

从库存看,10月PMI产成品库存指数为46.9%,低于前值的48.4%;原材料库存指数为48.2%,高于前值的47.7%。广发证券指出,需求边际改善导致产品被动去库存,企业希望主动补库存,因此增加了原材料采购。

10月经济进一步改善

领先指标制造业PMI的连续回升,在行业领域也能得到印证,近期市场机构纷纷预计10月经济动能将进一步改善。

房地产领域的变化备受市场关注。在近期一系列支持房地产市场止跌企稳的政策推出后,房地产销售出现了非常积极的变化。住房城乡建设部“全国房地产市场监测系统”网签数据显示,10月份全国新建商品房网签成交量同比增长0.9%,比9月份同比扩大12.5个百分点,自2023年6月份以来连续下降后首次实现增长;全国二手房网签成交量同比增长8.9%,连续7个月同比增长;新建商品房和二手房成交总量同比增长3.9%,自今年2月份连续8个月下降后首次实现增长。

房地产通常有“金九银十”的特点, 10月份是四季度首月,一般会受9月份冲量的透支影响,而2024年的“银十”表现明显超过“金九”,是2007年以来“银十”首次超过“金九”。

此外,成交量增长从一线城市向更多城市扩大。住建部的网签数据显示,一线城市增长更为明显,新建商品房网签成交量同比增长14.1%,二手房网签成交量同比增长47.3%。广州、深圳、南京、宁波、大连、东莞等城市新房成交量同比增长超过30%,北京、上海、深圳、杭州等城市二手房成交量同比增长超过50%。分地区看,11个省份新建商品房网签成交量同比增长,较上月增加6个。其中,湖南、天津、广东、江西、江苏同比增长超过10%;20个省份二手房网签成交量同比增长,较上月增加2个,其中,北京、上海、河北、辽宁、浙江、湖南、重庆、贵州、甘肃、陕西、宁夏同比增长超过10%。

领先指标制造业PMI的连续回升,近期市场机构纷纷预计10 月经济动能将进一步改善。

不过,房地产销售的回暖要传导至投资端,可能还需要一定的时间。房地产企业需要看到更持续的销售改观后,才会增加拿地、扩大房地产投资。

截至10月31日,10月国内日均粗钢产量同比降幅较9月收窄5.8个百分点,10月螺纹钢钢厂开工率、线材钢厂开工率、247家钢厂高炉开工率同比降幅也较9月有不同程度收窄,表明生产端景气有较为明显的上行。中信证券预测,10月份工业增加值同比增速在5.8%左右,将比9月增速上升0.4个百分点。

10月以旧换新政策效果延续释放,叠加“十一黄金周”大件商品的购买热潮,汽车、家电销售数据延续高增态势。根据乘联分会公布的数据,10月1-27日,乘用车市场零售181.2万辆,同比2023年9月同期增长9%,较上月同期增长2%。根据产业在线数据,10月前3周,冰箱、洗衣机、彩电市场零售额分别同比增长37.2%、62.5%、26.8%,政策拉动效果尤为显著。中信证券预测,10月社零同比增速或将进一步回升至4.0%附近,这将比9月增速回升0.8个百分点。

虽然一些领先指标预示外需在走弱,但由于2023年同期的基数较低,10月出口同比增速仍有望回升。10月上海出口集装箱运价指数综合指数均值为2103.4,环比下降13.6%,10月中国出口集装箱运价指数综合指数均值为1416.2,环比下降20.3%,10月制造业PMI新出口订单指数为 47.3%,较前值下降0.2个百分点,这些指标似乎预示着外需在边际转弱。中金公司预测,由于台风影响消退叠加基数下降,10月出口同比增速或回升至8.9%。

货币增速有望回升。随着7-9月政府发债的提速,年初预算范围的政府债发行进度基本完成,10月政府债务净融资较9月放缓。中金公司认为,10月月末票据利率再次明显下行,显示内生融资需求可能仍然不足,主要依靠票据贴现支撑信贷投放。预计10月新增信贷3000亿元左右、新增社融1.1万亿元左右,社融增速或小幅回落至7.8%。虽然社融增速回落,但中金公司判断货币增速或有所回升,主要是财政存款的投放可能对M2以及M1形成一定提振,预计10月M2增速将小幅回升至6.9%,M1降幅也有望收窄。