发展普惠金融对我国小微企业的影响

2024-11-02朱海涛

摘 要:小微企业在获得传统金融机构贷款方面存在相对弱势地位,伴随着普惠金融快速发展,小微企业在融资约束方面得到明显缓解,随着小微企业的研发投入快速提升,其获得了成长的重要机会。基于此,研究普惠金融发展对小微企业的影响时,将融资约束和研发投入作为中介变量带入链式中介效应模型。研究结果表明:(1)普惠金融发展水平越高,越能促进小微企业成长。(2)融资约束在普惠金融发展促进小微企业成长中具有明显的中间传导作用,放宽对融资约束的监管有利于普惠金融发展,促进小微企业的健康成长。(3)融资约束和研发投入之间的关系为链式反映关系,融资约束放宽以后能够促进小微企业投入更多的资金进行研发新产品和新技术。

关键词:普惠金融;小微企业;融资约束;链式中介效应

一、引言

我国经济发展方式已经实现重大转变,经济增长领域也正在从资本和劳动等要素投入促进经济增长转变到科技创新来促进经济增长。在此过程中,实现了从投资驱动经济增长到全要素生产率提高促进经济增长的转变。在经济发展的过程中,我国经济发展面临着边际投资报酬递减、生态环境恶化、人口红利消失和研发投入不足等阻碍经济发展的挑战。金融在经济发展中处于核心地位,同时在经济高质量发展的过程中也起着极其重要的作用,其在经济发展过程中为企业提供金融支持,降低企业融资成本,提升企业创新活力,在很大程度上影响着经济发展的走向。在现实中,商业银行和国家政策银行不愿意向民营企业贷款,尤其是缺少抵押资产的小微企dIdzmR0hoV4NRWifBqCD15pAKXUFfAHirnNDgRN7scQ=业,这就进一步导致小微企业在发展的过程中普遍缺乏资金而陷入发展困境。如何解决小微企业在发展的过程中面临的资金不足和创新不足问题,是当前金融研究领域需要解决的问题。

小微企业成长对经济增长非常重要,小微企业作为重要的科技创新力量在经济活动中扮演着重要角色。从现有数据来看,我国民营企业在企业总体数量中的占比达到了92%左右,吸纳的就业超过80%,在稳定经济增长和稳定就业方面发挥重要的积极作用,其中又以小微企业居多。小微企业在市场经济中具有较高的灵活性,能够提供大量就业机会和推动新技术进入应用阶段,对社会经济可持续发展发挥重要作用,但是与大企业相比,小微企业存在一些明显的不足之处,例如规模经济不充分、经验不足、管理制度不完善等,这些不足之处导致小微企业成长能力有限,缺乏抵御重大风险所需要的资金和能力,小微企业的寿命较短。根据《中国企业成长报告》的数据显示:近10年来在新经济领域中终止的项目或者小微企业达到1.5万家左右,这些小微企业的存活时间平均为4.87年,约两成存活不到2年,还有接近60%的小微企业存活2-5年。同时小微企业面临的资源约束问题比中大型企业面临的同种问题更为突出,其中融资约束和研发投入不高是困扰小微企业的两大难题。小微企业成长的过程中需要投入更多的研发资金来让其获得更多的专利技术进而增强其竞争优势,但是小微企业本身资金不足和可抵押的财产又比较匮乏,因此对于小微企业来说,普遍存在融资难和融资贵问题。

二、文献综述

(一)普惠金融发展与小微企业成长的关系

滕磊(2020)指出普惠金融发展是我国金融行业发展过程中出现的一种新业态,是基于金融产品帮助弱势群体和弱势企业的解决资金需求的新型金融业务模式,这也充分体现了我们社会主义国家在金融制度方面的优越性[1]。吴善东(2019)指出现有文献对普惠金融研究较多,主要集中在普惠金融的发展历程、对实体经济的影响和面临的风险三个角度来研究普惠金融。也有一些文献已经开始研究普惠金融发展与小微企业成长的关系,但是这方面的研究结果还不成体系[2]。汤萱(2022)指出从普惠金融发展的历程来看,已有研究显示互联网技术快速发展推动了普惠金融在更大范围内得到应用,与此同时传统的金融服务无法满足实体经济发展的需要,这里主要体现为优质的金融服务存在严重的供给不足,还有就是金融监管的相对宽松[3]。吕江林(2021)认为中小微企业由于缺少抵押物和自身信息的匮乏,导致其很难获得传统金融机构的金融服务,尤其是金融机构的信贷支持[4]。易行健(2018)指出有文献研究发现,中国增长速度最快的企业绝大部分依靠的是非正规金融机构渠道进行的融资,发展普惠金融也就成为解决该问题的重要工具[5]。

(二)融资约束与小微企业成长的关系

李宾(2022)认为融资约束与小微企业成长之间存在重要关系。从融资的角度来看,数字金融的发展带动融资渠道的多元化发展,数字金融的发展对传统金融产业的影响主要集中在投融资渠道和获客成本方面,数字金融的优点主要是大规模的开辟点对点的金融服务模式[6]。小微企业在成长过程中需要投入大量资金来发展自身业务并尽可能快提高主营收入,有效取得更大的市场份额。

(三)研发投入与小微企业成长的关系

万佳彧(2020)指出从宏观层面来看,现有文献指出创始人对小微企业社会资本的构建起着主导作用,创始人利用自身的关系网来扩大该企业的影响力,有利于中小企业获取金融服务的便利化,小微企业成长对正规传统金融机构的依赖性会越来越小[7]。梁琦(2021)认为当经济环境欠佳时,伴随而来的金融信贷降低,小微企业获得融资的交易成本会显著增加,融资约束的增加会导致小微企业研发投入大幅度降低,最终会抑制小微企业的快速成长[8]。姚梅杰(2017)认为从微观层面来看,现有文献对小微企业研发投入的激励作用在统计学上不显著,影响其研发投入的作用机制还需要进一步深入研究[9]。杨隽萍(2022)指出小微企业的代理成本相比较于大企业具有明显优势,同时也能够提升其商业信贷额度,进一步降低获取外部融资成本,最终促进小微企业的快速成长[10]。

从现有参考文献能够看出,研究者将研究重点主要集中在普惠金融对经济增长的贡献上或者是对大中型企业的融资贷款上,很少关注普惠金融对小微企业成长的影响。普惠金融发展对小微企业成长的影响路径的多样性的研究结果较少,普惠金融发展通过融资约束来影响小微企业成长的路径影响研究即更少了,笔者的研究正好补充这方面的不足。

三、理论分析与研究假设

(一)普惠金融发展对小微企业成长的促进作用

在传统金融服务模式下,金融机构更愿意放贷给中大型企业而不愿意放贷给小微企业,因为小微企业没有优质的抵押品,并且没有强大的信用背书,所以金融机构对小微企业放贷审批就极其严格导致放贷额度极小。因此,在传统金融机构提供金融服务不均衡的情况下,普惠金融应运而生。普惠金融发展突破了企业规模和企业抵押品对企业融资约束,拓宽了传统金融机构的服务边界,让更多的小微企业享受到了金融服务,为小微企业提供金融服务,能够在一定程度上弥补传统金融机构在提供金融服务方面的不足之处。因此本文认为普惠金融发展能够在一定程度上缓解小微企业的融资约束,促进小微企业的成长。

基于此,本文提出研究假设:

H1:普惠金融发展水平越高,越能促进小微企业成长。

(二)融资约束的中介效应

小微企业在发展的过程中普遍存在融资约束,这种制约小微企业发展的效应在欠发达市场经济条件下十分显著,传导路径还需进一步研究。随着普惠金融快速发展,小微企业在融资方面得到明显改善进而实现自身快速增长,普惠金融发展通过减缓融资约束来促进小微企业快速增长。小微企业的快速发展离不开其从外部获取的融资,其自身发展所产生的现金远不能满其自身需要。金融机构对小微企业进行投资会面临着投资周期长、资金需求量大、投资风险高等较多不利因素,其投资意愿较低。

基于此,提出研究假设:

H2:融资约束在普惠金融发展促进小微企业成长中具有显著的部分中介效应,也就是降低融资约束是普惠金融发展促进小微企业成长的主要路径之一。

(三)融资约束与研发投入的链式中介效应

小微企业在有了更多的可利用资金以后,其在产品创新、技术创新、开拓新市场等方面投入的资金会加大,这些方面都是小微企业实现快速成长的重要基础。在企业经营面临较大风险的活动中,产品创新并被市场认可是小微企业成长的最大动力来源,小微企业只有通过技术创新来向市场推出新颖的产品和服务并让市场接受其产品和服务才能使其获得竞争优势和快速成长。企业的研发活动对于投入的研发资金要求较高,需要研发资金具有持续性、稳定性、长期性、高风险性等特性。传统金融机构对于信贷资金的投向要求其具有低风险性,这与小微企业要发投入的高风险性存在天然冲突,这就让小微企业在融资方面具有较强的约束。

基于此,本文提出研究假设:

H3:融资约束和研发投入在普惠金融发展促进小微企业成长的过程中起到了链式中介效应,也就是普惠金融的发展能够显著降低小微企业的融资约束,小微企业在解决了融资约束以后会在研发上增加投入,科技创新带来的研发成果能够显著促进小微企业的快速成长。

(四)小微企业异质性

国有小微企业与非国有小微企业之间存在显著的差异性,尤其是普惠金融发展方面的差异性。在传统金融机构融资约束方面,国有小微企业与非国有小微企业相比具有更大的融资优势,并且获得融资的成本更低。普8800535a78e36c1616a5ccd9fc02f48865c29a5fea73fc185af27639e4e24f1c惠金融具有普惠性,这种普惠性能够同时降低国有小微企业和非国有小微企业获得金融机构贷款的歧视性,非国有小微企业与国有小微企业相比更容易受到传统金融机构的歧视。但是从另外一方面来看,普惠金融对非国有小微企业具有更能缓解融资约束的偏好,缓解融资约束是普惠金融发展促进小微企业成长的重8ceb0cb3e319e17b6d09ac0ae2b42a92adf1af74ff17b6bad19d5eaacdae764a要途径之一,因此,非国有小微企业与国有小微企业相比在普惠金融发展的过程中获得更多的收益。随着普惠金融的发展,数字金融能够借助大数据和人工智能等高端技术来收集在金融市场上沉淀下来的历史数据,并对这些历史数据进行分析研究,而后根据数据分析结构来匹配资金需求者和资金供给者之间的平衡,并且这种匹配已经突破了时空的限制也突破了股份类型的限制。

基于此,本文提出研究假设:

H4:普惠金融发展对国有小微企业成长的促进作用没有非国有小微企业显著。

四、模型设计与变量说明

(一)数据来源及样本选择

研究数据来自国泰君安数据库和CNRDS数据库、《中国统计年鉴》《中国科技统计年鉴》《中国信息产业统计年鉴》《中国工业统计年鉴》及各省统计局官方网站。考虑到数据的可获得性、数据的科学性和数据的可比性,本文将所使用的数据时间跨度设定为2013-2022年。对于个别省份的某个年份的缺失数据,本文采用插值法进行数据填补。使用SPSS软件和stata17软件进行数据处理和回归分析。在进行数据处理之前,为了降低极值对样本带来的干扰,本文对所有变量进行在1%和99%的水平上Winsorize数据处理。

(二)变量设计

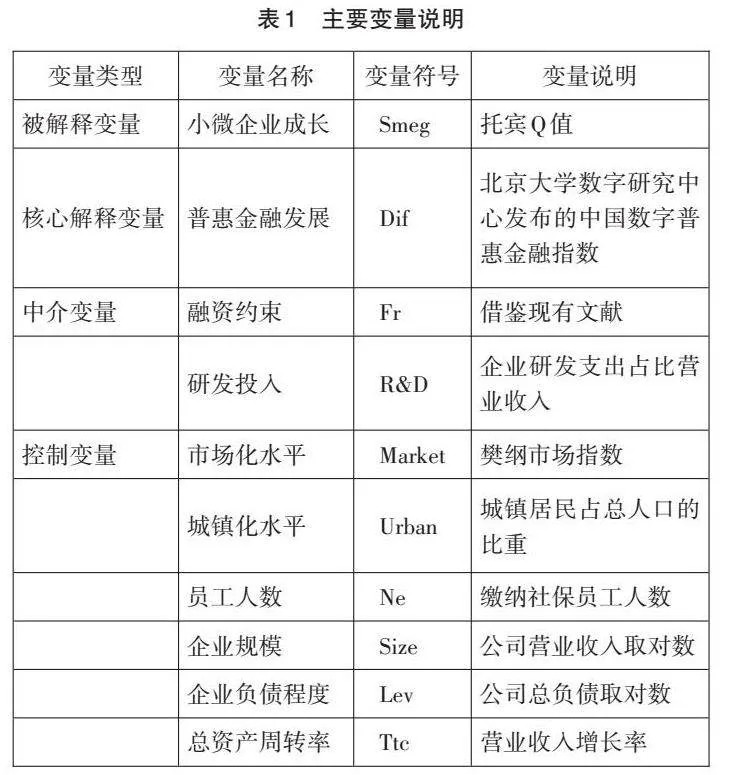

1. 被解释变量是“小微企业成长”。现有的参考文献主要从财务角度和市场方面两个角度来描述小微企业成长。一个角度是财务角度,来自企业经营数据,比较客观真实较容易衡量,主要指标是小微企业的营业收入增长率、总资产增长率等。另外一个角度是市场方面,衡量小微企业增长的指标是托宾Q值,Q值越大说明小微企业增长得越快,Q值越小说明小微企业增长得越慢。2.核心解释变量是“普惠金融发展”。研究使用北京大学金融研究中心编制的“数字普惠金融指数”来衡量小微企业所在省份的普惠金融发展水平,该指数越高说明小微企业所在省份的普惠金融发展水平越高。3.中介变量是“融资约束”和“研发投入”。这两个指标的构建借鉴现有文献。4.控制变量是“市场化水平”“城镇化水平”“员工人数”“企业营收规模”“企业负债程度”“总资产周转率”。

(三)模型设计

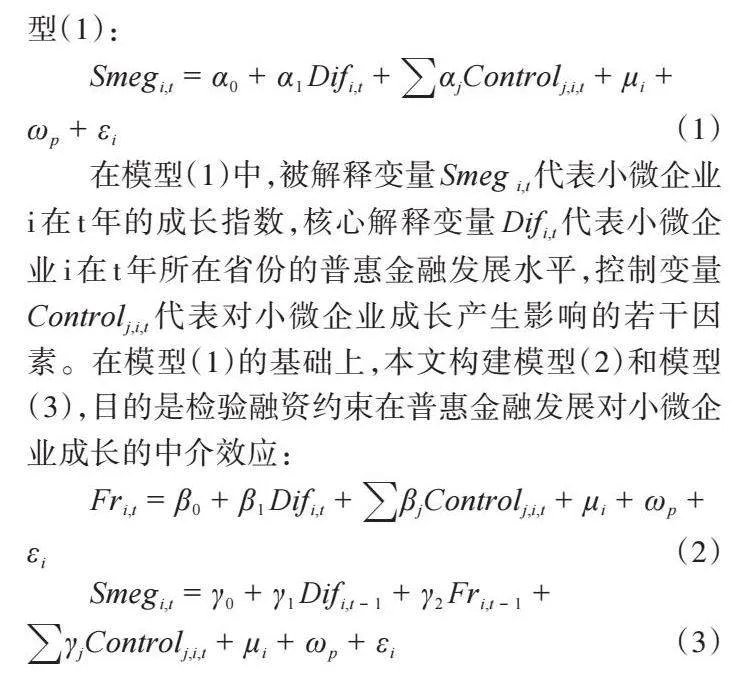

由于本文使用的是多期面板数据进行实证回归分析,本文不能使用结构方程模型(SEM)来检验所收集到的数据。为了研究分析普惠金融发展对于小微企业成长的线性回归结果,本文构建线性回归模型(1):

在模型(1)中,被解释变量[Smeg i,t]代表小微企业i在t年的成长指数,核心解释变量[Difi,t]代表小微企业i在t年所在省份的普惠金融发展水平,控制变量[Controlj,i,t]代表对小微企业成长产生影响的若干因素。在模型(1)的基础上,本文构建模型(2)和模型(3),目的是检验融资约束在普惠金融发展对小微企业成长的中介效应:

其中,在模型(2)中,[Fri,t]代表中介变量“融资约束”,即t年小微企业i受到的市场融资约束条件。

五、实证分析

(一)描述性统计

表2给出各个变量的样本量、均值、标准差、最大值、最小值等。小微企业成长指数的均值是0.205,标准差是0.448,最大值是1.772,最小值是-0.332,该数据简要说明各个省份小微企业在成长性方面存在较大差异性。普惠金融发展指数的均值是3.134,标准差是2.373,最大值是5.415,最小值是0.089,该行数据表明小微企业由于所在的省份不一样,面临的普惠金融发展水平也存在较大差异性。小微企业的融资约束指数的均值是-1.186,标准差是1.197,最大值是-0.006,最小值是-3.033,该行数据表明小微企业普遍存在融资约束问题,并且不同的小微企业之间存在较大差异性。小微企业研发投入的均值是6.531,标准差是2.328,最大值是10.281,最小值是1.372,该行数据表明小微企业在研发投入方面存在较大差异性。

(二)实证结果与分析

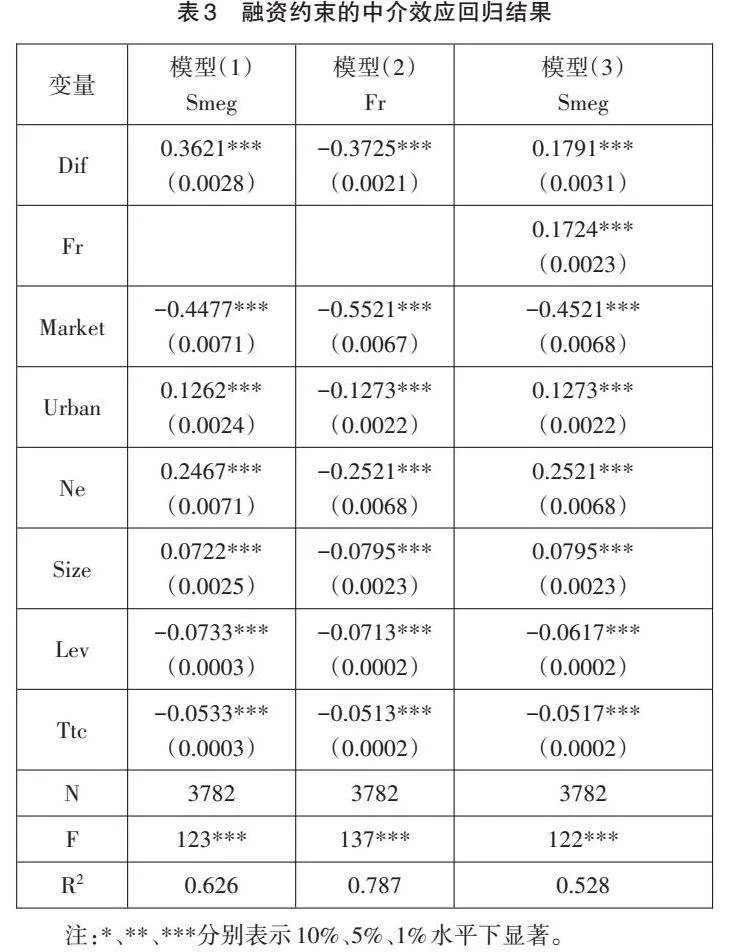

本研究首先对回归模型进行豪斯曼检验,依据豪斯曼检验结果本文选择固定效应进行实证回归分析。在表3中模型(1)显示普惠金融发展对小微企业成长存在显著促进作用,普惠金融发展指数每增加百分之一,小微企业成长就能够提高0.3621%,且在1%水平下显著,说明回归结果验证了前文提出的假设,即普惠金融发展能够显著促进小微企业成长。在表3中模型(2)显示普惠金融发展对融资约束存在显著阻碍作用,普惠金融发展指数每增加百分之一,融资约束就能够减缓0.3725%,且在1%水平下显著,说明回归结果验证了前文提出的假设,即普惠金融发展能够显著减缓融资约束。在表3中模型(3)实证分析显示,普惠金融发展对小微企业成长在1%水平上显著正向相关关系,融资约束对小微企业成长在1%水平上显著负向相关关系,说明回归结果验证了前文提出的假设。

本文采用模型(4)至(7)对链式中介效应回归结果展示为表3。在模型(4)中,普惠金融发展对小微企业成长的影响显著为正,说明回归结果验证了前文提出的假设,即进一步证实普惠金融发展促进小微企业成长。在模型(5)中,普惠金融发展对融资约束的影响显著为负,说明回归结果验证了前文提出的假设,即进一步证实普惠金融发展缓解了小微企业的融资约束。在模型(6)中,普惠金融发展和融资约束对小微企业的研发投入的影响显著为正和负,说明回归结果验证了前文提出的假设,即进一步证实普惠金融发展有利于小微企业的研发投入,融资约束显著的阻碍小微企业的研发投入。在模型(7)中,普惠金融发展和研发投入对小微企业成长的影响显著为正,说明回归结果验证了前文提出的假设,即进一步证实普惠金融发展有利于小微企业的研发投入,研发投入显著地促进小微企业成长,但是融资约束对小微企业成长的影响显著为负。

(三)稳健型检验

为了增强本研究结论的稳健性,本文选择将核心解释变量、中介变量和控制变量均滞后一阶带入模型(1)至(7)的实证回归分析,结果显示滞后一期的解释变量对被解释变量回归结果均显著,并且与前述回归结果基本一致。因此,本文研究结论具有稳健性。

六、研究结论与政策建议

(一)研究结论

研究结论如下:第一,普惠金融发展有利于小微企业成长。随着经济缓慢复苏,小微企业的规模正在不断成长,但是在一些市场机制不完善的制约下不利于小微企业成长,普惠金融发展有效促进小微企业成长。第二,普惠金融发展减缓小微企业的融资约束。改善小微企业的融资条件,进一步地提升了小微企业的成长能力,同时也有利于小微企业的快速成长。第三,减缓融资约束有利于小微企业加大研发投入。研发投入是小微企业快速成长的重要因素之一,是小微企业获得竞争优势的关键所在,因此,普惠金融发展能够改善小微企业的融资约束,让其在研发投入更多的资金并快速成长。

(二)政策建议

根据本文研究结论,提出政策建议如下:第一,大力发展普惠金融。积极推动建设数字金融基础设施,促进当地的金融市场化程度,充分发挥普惠金融助力地方小微企业快速成长的重要作用。第二,出台减缓小微企业融资约束的政策。对于小微企业可以提高其信用融资比例,降低抵押贷款的影响约束条件,发展小微高新技术企业的风投市场。第三,鼓励小微企业进一步加大研发投入。对于小微企业来说,要时刻关注普惠金融发展的状况,充分利用普惠金融带给其快速发展的机会,根据其实际情况进行研发投入。

参考文献:

[1] 滕磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,37(11):80-92.

[2] 吴善东.数字普惠金融的风险问题、监管挑战及发展建议[J].技术经济与管理研究,2019(1):66-69.

[3] 汤萱,高星.数字金融如何促进民营企业成长——基于金融监管与管理者能力的调节效应[J]. 求是学刊,2022,49(5):71-84.

[4] 吕江林,叶金生,张斓弘.数字普惠金融与实体经济协同发展的地区差异及效应研究[J].当代财经,2021(9):53-65.

[5] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[6] 李宾,龚爽,曾雅婷.数字普惠金融、融资约束与中小企业财务可持续[J].改革, 2022(5):126-142.

[7] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[8] 梁琦,肖素萍,李梦欣.数字经济发展、空间外溢与区域创新质量提升——兼论市场化的门槛效应[J].上海经济研究, 2021(9):44-56.

[9] 姚梅洁,康继军,华莹.金融排斥对中国县域经济影响研究:实现路径与动态特征[J].财经研究,2017,43(8):96-108.

[10] 杨隽萍,赵彩虹.基于链式中介模型的组织韧性对新创企业成长性研究[J].科技管理研究,2022,42(11):192-200.

基金项目:安徽省人文社科重点项目(SK2021A0804)

作者简介:朱海涛(1984- ),男,安徽合肥人,安徽三联学院财会学院副教授,硕士,研究方向为证券投资,企业投融资。