自由贸易试验区建设对企业ESG表现的影响

2024-10-18张晨李建生刘克富郎丽华

[摘 要:作为新时代制度型开放的“试验田”,自由贸易试验区建设为推动企业高质量发展提供了新机遇。文章基于2010—2019年中国上市公司数据,精确到自由贸易试验区片区层面,采用多时点双重差分方法,首次量化评估了自由贸易试验区建设对企业ESG表现的影响。结果表明,自由贸易试验区建设显著提升了区内企业ESG表现。机制分析发现,自由贸易试验区建设通过缓解企业融资约束、增强环保能力和提高管理效率,促进企业ESG表现提升;异质性分析显示,自由贸易试验区建设对中国东部地区、低污染行业、国有企业以及商业信用供给低的企业ESG表现提升效应更为显著。研究结论为中国通过深入实施自由贸易试验区提升战略促进企业高质量发展提供经验依据与政策启示。

关键词:自由贸易试验区;企业ESG表现;制度型开放;制度红利;高质量发展

中图分类号:X322;F752;F832.51 文献标识码:A 文章编号:1007-5097(2024)10-0117-12 ]

The Impact of the Construction of Pilot Free Trade Zones on the ESG

Performance of Enterprises

ZHANG Chen1, LI Jiansheng2, LIU Kefu3, LANG Lihua1

(1. School of Economics, Capital University of Economics and Business, Beijing 100070, China;

2. School of Economics and Management, Guangxi Normal University, Guilin 541004, China;

3. School of Economics and Management, Tsinghua University, Beijing 100084, China)

Abstract:As the "experimental plot" for institutional opening in the new era, the construction of pilot free trade zones provides new opportunities for promoting high-quality development of enterprises. Based on the data of China's listed companies from 2010 to 2019, which is precise to the level of free trade zone areas, this article, by using the multiple-time-point difference-in-differences method, quantitatively assesses the impact of the construction of pilot free trade zones on corporate ESG performance for the first time. The result shows that the construction of the pilot free trade zones has significantly improved the ESG performance of enterprises within the zones. According to the mechanism analysis, the construction of pilot free trade zones lifts the ESG performance of enterprises by alleviating financing constraints, enhancing environmental protection capabilities, and improving management efficiency. The heterogeneity analysis shows that the construction of pilot free trade zones has a more significant effect on improving the ESG performance of the eastern China, low-pollution industries, state-owned enterprises, and enterprises with low commercial credit supply. The research conclusion provides empirical basis and policy inspiration for China to promote the high-quality development of enterprises by deeply implementing the pilot free trade zone enhancement strategy.

Key words:pilot free trade zones; ESG performance of enterprises; institutional opening; institutional dividends; high-quality development

一、引言及文献综述

自由贸易试验区(以下简称自贸试验区)作为新时代制度型开放的“试验田”,不仅承担着中国深化改革和进一步扩大开放的国家任务,更肩负着推动经济社会高质量发展的关键职责。《“十四五”商务发展规划》明确指出,要将自贸试验区建设成联通国内国际双循环的重要枢纽,为国家经济社会高质量发展注入强劲动力。企业作为市场经济运行的微观主体,其高质量发展是经济社会高质量发展的基础,市场竞争力则是实现这一目标的关键动力。随着全球可持续发展问题的凸显,以环境、社会和治理(ESG)表现为代表的可持续发展能力正逐渐成为企业市场竞争力的新标杆,大量企业正通过提升ESG表现来实现高质量发展[1]。理论上,自贸试验区建设通过制度型开放,致力于释放制度红利,为区内企业创造一个与国际商业发展实践相一致的制度环境,从而提高企业ESG表现。在实践中,自贸试验区建设是否真正提升了企业ESG表现?如果是,自贸试验区建设又是通过哪些渠道来提升企业ESG表现?科学解答以上问题有助于深入理解自贸试验区建设的理论与实践意义,同时也能从理论上为实施自贸试验区提升战略引领经济社会高质量发展提供政策启示。

与本文相关的第一类文献是自贸试验区建设的微观效应研究。在企业投融资方面,自贸试验区建设有助于提高企业投资效率[2],加快企业资本流动[3],改善企业外部融资环境[4]与激励企业研发投资[5];在企业成长方面,自贸试验区建设有利于促进企业创新[6-7],提升企业价值[8],改善企业商业伙伴关系[9];在发展实体经济与贸易新业态方面,自贸试验区建设不仅能通过抑制实体企业金融化[10]与“脱实向虚”[11]发展实体经济,还能推动以跨境电商为代表的贸易新业态发展[12]。然而,这些研究主要聚焦自贸试验区建设的经济效应,随着中国自贸试验区建设逐步进入高质量发展阶段,其微观效应也应当包含更加丰富的内涵。第二类文献为企业ESG表现的影响因素研究。在内部因素方面,审计委员会特征[13]、党组织治理[14]、管理者战略短视[15]和企业数字化转型[16]等因素被认为是对企业ESG表现产生显著影响;外部因素方面,政策变革引发的制度环境变化被视为最为重要的影响因素之一[17]。已有部分学者对《中华人民共和国环境保护税法》[18]、“低碳城市试点”[19]以及“全国大数据综合试验区试点”[20]等政策变革对企业ESG表现的影响进行了深入探讨。然而,作为新时代提升到国家战略层面的自贸试验区建设对企业ESG表现的政策影响仍未受到学界足够关注。第三类文献是自贸试验区建设的ESG效应研究。目前,对于自贸试验区建设对企业ESG表现的研究还不充分。现有学者主要研究了自贸试验区建设对地区环境污染[21-22]、绿色经济发展[23]以及企业劳动收入份额[24]的影响,但这些研究多侧重于ESG表现的某一方面,且主要采用城市层面宏观数据,无法全面反映自贸试验区建设对微观企业高质量发展的影响。

为弥补现有文献的不足,本文聚焦自贸试验区建设对企业ESG表现的影响研究。相较于现有研究,本文的边际贡献主要体现在以下三个方面:①在研究视角上,首次全面评估了自贸试验区建设在ESG方面的微观效应,丰富企业ESG表现影响因素的研究证据;②在影响机制上,揭示了自贸试验区建设如何通过影响企业融资约束、环保能力和管理效率提升企业ESG表现,进一步加深对自贸试验区建设与企业ESG表现之间理论逻辑关系的理解;③在数据上,利用百度地图手工搜集整理自贸试验区范围和上市公司的地理位置信息,从而更准确地识别上市公司是否位于自贸试验区片区内,进而更加精准地评估自贸试验区建设的ESG效应。

二、理论分析与研究假设

新制度经济学认为,制度是影响社会经济发展的重要因素。制度环境作为外部环境的重要组成部分,对企业行为产生重要影响,优化制度环境有利于营造良好的外部环境,为企业成长提供可靠的制度保障[25]。自贸试验区作为一项重要的制度型开放举措,释放了制度红利,为提升区内企业ESG表现提供了有效的制度环境。具体而言,自贸试验区建设可通过以下三种渠道提升企业ESG表现:

首先,自贸试验区建设有利于缓解企业融资约束。成本理论认为,企业在开展ESG活动与进行ESG建设时,通常需要更多的资金投入和支持,并且披露ESG相关信息也会增加企业信息成本,使得企业融资约束负担增加[26]。自贸试验区实施了多项有益的金融和司法改革措施,可以从多个维度缓解区内企业的融资约束。一方面,在金融领域改革上,支持和鼓励外资、民营金融机构和风险投资机构进驻自贸试验区,进行相关业务活动,并设立跨境金融管理FT账户等。这些举措吸引众多金融机构汇聚自贸试验区,推动该地区金融体系发展,从而有助于提高企业融资可行性和拓宽多元化融资渠道[27]。另一方面,在司法改革上,设立自贸试验区巡回法庭,精选“法律服务专员”为进驻自贸试验区企业提供“量体裁衣式”的特色司法服务。同时,针对审理民间借贷案件和民间借贷利率司法保护上限等问题,也进行了一系列探索。这些改革在自贸试验区内营造了更优越的司法环境,有助于契约制度的完善,提高了法律保障和执行效果,增进了债权人和投资者的权益保护,进一步促使银行提供更多信贷,激发股东投资兴趣,同时降低债务融资费用[28]。随着企业融资渠道的拓宽和融资成本的下降,自贸试验区企业融资约束得以缓解。因此,随着自贸试验区企业融资约束的缓解,其ESG表现有望得到提升。

其次,自贸试验区建设有利于增强企业环保能力。波特理论认为,合理的环境规制能够促进企业创新,推动生产流程和工艺进步,增强企业环保能力,实现“环境”与“经济”的协同,从而提升企业ESG表现[17]。自贸试验区建设将通过政策引导与市场压力两个方面增强企业环保能力,助力企业ESG表现提升。在政策引导方面,自贸试验区制定了涉及生态环境保护的计划和规定,并积极将其付诸实践。中国各自贸试验区均建立了涵盖多个方面的绿色贸易发展计划和目标,其中包括但不限于“绿色供应链”“碳排放期货交易”“开发利用须遵守生态环境要求”以及“责任报告制度和责任追溯制度”等近百项内容。此外,中国政府还鼓励各自贸试验区积极探索和实施绿色、低碳、循环发展标准和规则,广泛推广绿色建筑,进行出口产品的低碳认证,并建设绿色低碳循环发展示范区。例如,《中国(上海)自由贸易试验区条例》的颁布推动了自贸试验区的绿色发展。这些计划和规则有力地推动了自贸试验区内企业树立环保理念,加强环保教育与培训,进一步提高环保标准,从而增强企业环保能力。在市场压力方面,自贸试验区通过促进跨境贸易和投资的便利化,为区内企业引入国际较高标准的生态环保方面的理念与规则。这些措施包括遵循国际通行的商事和生态环境管理规则,积极参与制定投资准入“负面清单”,深入推动生态环境领域的“证照分离”改革等。这一系列举措帮助自贸试验区内的企业更有效地融入全球价值链(GVC),更方便地接触到国际通行的环保标准。为了更好地开展国际业务,企业必须遵循并提高自身的环保标准,以增强其环保能力。因此,可以认为,随着自贸试验区企业环境保护能力的增强,其ESG表现也将相应得到提升。

最后,自贸试验区建设有利于提高企业管理效率。根据利益相关者理论,企业ESG表现受各种利益相关者影响,包括股东、员工、客户、供应商、政府、社会公众等。在该理论框架下,提高管理效率被认为是一种积极的战略举措,可满足不同利益相关者的期望和需求,从而提升企业ESG表现[29]。自贸试验区根据各自片区的定位开展了多项产业创新活动,有效提高了企业的管理效率。例如,上海自贸试验区专注于关键领域,如集成电路、人工智能、生物医药、总部经济等。海南自由贸易港主导产业包括旅游业、现代服务业和高新技术产业。与此同时,广东自贸试验区注重发展航运物流、特色金融、国际商贸和高端制造等产业。这些举措吸引了国内外众多相关行业的企业入驻,尤其是一些国际高水平的同行。这意味着自贸试验区内的企业将面临更为激烈的行业竞争。如果企业管理者不能提高管理效率,企业将会陷入竞争劣势,对企业绩效也将产生不利影响,甚至威胁其利益。为了维持企业在片区内的竞争地位并增强企业竞争优势以在国际市场中立足,企业管理者将会努力提高管理效率。此外,管理效率的提高不仅会直接改善企业的治理表现(G),还会间接提升企业在环境(E)和社会(S)方面的表现。提高管理效率也意味着管理者可以在涉及企业发展的环境和社会议题上作出科学决策,并高效执行,从而最大程度地提升企业在环境和社会方面的表现。因此,企业ESG表现可通过自贸试验区内企业管理效率的提高而得以提升。

综上所述,自贸试验区建设将通过影响企业融资约束、环保能力和管理效率来影响其ESG表现。因此,本文提出如下假设:

自贸试验区建设有助于提升企业ESG表现。

三、研究设计

(一)样本与数据来源

本文选取了2010—2019年中国上海和深圳证券交易所上市公司的年度数据作为研究样本。这是因为:一方面,中国第一个自贸试验区于2013年设立,同时考虑2008年金融危机以后企业所面临的国内外经济环境发生了明显变化,并存在一定的时滞效应,故将样本起始时间定为2010年。另一方面,考虑2019年底新冠疫情对经济带来的冲击,为了避免对本文因果识别的影响,故将样本结束时间定为2019年。本文通过人工收集自贸试验区数据,同时从万得(Wind)数据库获取企业ESG数据,以及从中国股票市场与会计研究(CSMAR)数据库获取其他数据。数据处理方面:首先,删除金融保险公司、B股以及经营异常(ST和*ST)公司;其次,排除具有年度缺失值的公司样本;最后,为了抑制极端值影响,对所有连续变量在1%和99%水平上进行缩尾处理。

(二)变量定义及说明

1. 被解释变量

本文被解释变量为企业ESG表现,采用华证企业ESG评级进行衡量。华证企业ESG评级数据具有评价指标覆盖面广、评级企业范围大、数据可获取性强以及与中国环境相一致等诸多优势,在学术界得到广泛应用。因此,本文选择采用华证ESG评级数据来衡量企业ESG表现[30]。同时,按照研究惯例,将企业ESG评级从低到高分别赋值为1至9,其中,数值越大代表ESG评级越高。

2. 核心解释变量

本文核心解释变量为自贸试验区政策,利用虚拟变量PFTZ来评估。目前,现有学者主要采用城市层面的数据来研究中国自贸试验区。然而,在一个城市内存在多个自贸试验区片区的情况下,这种方法并不理想。例如,上海自贸试验区内就涵盖了保税区、陆家嘴、金桥、张江、世博等不同片区。同时,自贸试验区片区仅是城市区域的一部分,因此,用自贸试验区所在城市的数据替代片区数据可能会夸大自贸试验区建设的效应。为此,本文结合地图软件,采用手工数据收集的方法,获取中国自贸试验区片区层面的数据。先利用中国政府网公布的各自贸试验区片区官方边界,在百度地图上标记各城市自贸试验区片区的范围。接着,在百度地图中输入上市公司的注册地址,若注册地址位于自贸试验区片区内,则将其划分为自贸试验区企业;反之,则为非自贸试验区企业。

3. 机制变量

首先,本文选用SA指数作为衡量企业融资约束渠道的指标。SA指数为负,绝对值越大,企业受到的融资约束程度越严重。SA指数通过计算企业规模与年龄而得到,相较于其他融资约束指标,更具外生性,能够在一定程度上规避内生性对机制检验的不利影响[31]。

其次,本文从环保理念、环保教育与培训、环保标准三个方面来评估企业环保能力。环保理念代表企业对环境保护的认知、态度和价值取向,影响企业在经营过程中的环境行为;环保教育与培训是培养和强化员工环保意识和技能的重要途径,有助于提高企业在环境保护方面的实践能力;环保标准规范企业在环境保护方面的行为,是企业环保能力的重要体现,也是获取环保认证和资质的前提。

最后,本文采用总资产周转率来衡量企业的管理效率。总资产周转率可以反映管理层的努力程度[32],与本文提出的自贸试验区建设带来的市场竞争对企业管理效率提升的激励效应十分契合。

4. 控制变量

借鉴王禹等(2022)[18]的研究,为了更好地控制企业性质、企业董事会特征、企业营利能力、企业规模与年龄等因素对企业ESG表现的影响,本文在回归模型中引入与企业ESG表现相关的产权性质(SOE)等7个控制变量。

具体变量定义见表1所列。

5. 变量描述性统计

本文关键变量的描述性统计见表2所列。自贸试验区内企业样本约占总样本的10.22%。其中,企业ESG表现的均值为6.495(与谢红军和吕雪(2022)[30]的6.429基本一致),标准差为1.08,说明不同企业ESG表现差异较大。另外,由表2可以看出,本文控制变量总体波动处在合理范围内。

(三)基准模型设定

由于自贸试验区建设可以视为一项政策“冲击”,因此,可以采用双重差分法来评估自贸试验区建设对企业ESG表现的政策影响。然而,中国自贸试验区的分批次和不同设立时期,并不符合传统双重差分法在政策和时间点上的统一性。为解决这一问题,本文借鉴蒋灵多等(2021)[33]的方法,采用多时点双重差分方法。模型设定如下:

[ESGzjit=β0+β1PFTZzt+γXzjit+μi+δjt+εzjit] (1)

其中:[ESGzjit]表示企业i第t年在z自贸试验区片区和j行业的ESG表现;PFTZzt作为核心解释变量,反映了企业注册地是否位于自贸试验区片区z的实际范围内,若注册地位于自贸试验区片区内,[PFTZzt]为1,否则为0;[Xzjit]代表一组企业层面的控制变量;[μi]代表企业固定效应,[δij]代表行业年份固定效应,需要注意的是,由于已对行业-年份固定效应进行了控制,年份固定效应已被吸收,故未在模型中明确呈现;[β0]代表常数项,[εzjit]代表误差项。

四、实证结果与分析

(一)基准回归结果

基准回归结果见表3所列。为了处理潜在的序列相关和异方差问题,使用了以城市聚类的稳健性标准误。本文在回归中逐步控制了时间固定效应、企业固定效应、其他控制变量以及时间趋势项。结果显示,核心解释变量PFTZ始终为正,且具有显著性。这表明,在自贸试验区设立后,片区内企业ESG表现高于片区外,反映了自贸试验区建设对提升企业ESG表现具有积极影响。由表3列(3)可知,自贸试验区设立后,平均每年企业ESG表现提升约18.12%。这一实证结果具有重要的经济意义,它突出了自贸试验区建设在促进企业ESG表现提升方面的关键作用。值得注意的是,在当前我国上市公司的ESG表现整体相对滞后,并显著落后于国际领先上市公司的现状下,自贸试验区建设所展现出的正面效应显得尤为关键。因此,通过多种途径激发企业披露ESG相关信息,提高企业ESG表现仍然是当前以及未来中国企业实现高质量发展的关键路径。通过实施自贸试验区提升战略,将有助于更大程度提升企业ESG表现。进一步分析控制变量的回归系数,由表3列(3)可知,净资产收益率(ROE)与公司规模(Size)的系数显著为正,表明企业的盈利能力与规模是提升企业ESG表现的重要驱动力。盈利能力较强的企业通常将更多的资金用于ESG方面的项目和行动中,而规模较大的企业则拥有更多的资源和影响力,可以更轻松地实施大规模的ESG项目和倡议,从而提升企业ESG表现[34]。同时,企业资产负债率(Lev)的系数显著为负,表明较高的资产负债率会抑制企业ESG表现的提升。这可能是因为,高资产负债率反映了企业对高ESG标准的投资意愿降低,可能更倾向于将资金用于减少债务,而不是用于采取符合ESG标准的行动或项目。此外,在利益相关者要求提高ESG表现的压力下,企业可能会采取措施来改善其财务健康状况,包括减少资产负债率[11]。综上,研究结果表明,自贸试验区建设能够有效提升企业ESG表现,本文核心假设得到验证。

(二)稳健性检验

为了验证基准回归结果的稳健性,本文依次采用了平行趋势检验、安慰剂检验、倾向得分匹配-双重差分(PSM-DID)、工具变量检验,以及排除其他竞争性解释等方法进行一系列稳健性检验。

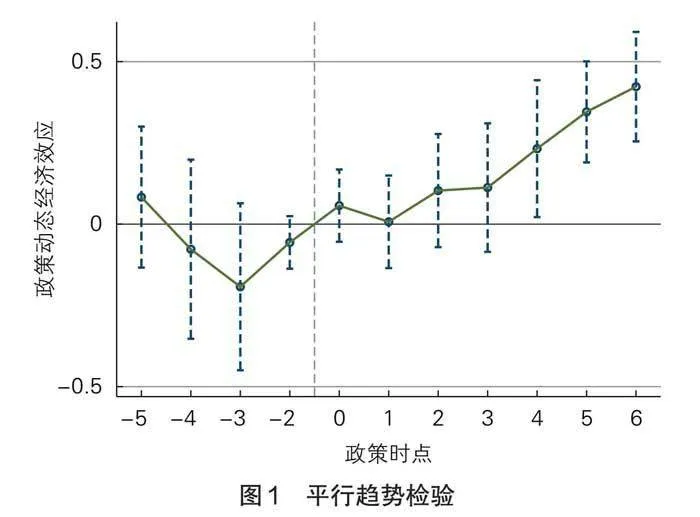

1. 平行趋势检验

为了检验双重差分法的平行趋势假设是否得到满足,本文基于事件研究方法评估了自贸试验区建设的动态效应。平行趋势检验模型设定如下:

[ESGzjit=β0+λk∑5k=−5relativei,t0+k+γXzjit+μi+δjt+εzjit] (2)

其中,[relativei,t0+k]表示一系列虚拟变量,企业如果处于对应的年份k,取值为1,否则为0。由于中国最早的自贸试验区在2013年设立,因此,自贸试验区设立之后为5期,为了与之对称,本文将自贸试验区设立前也归并在-5期,这时k的取值范围为[-5,5]。在估计过程中进一步排除了k为-1期的情况,即自贸试验区设立的前一期,来处理虚拟变量陷阱问题[35]。同时,绘制了95%置信区间下[λk]系数的估计结果,如图1所示。[λk]系数在自贸试验区设立的前5期均不显著,说明在自贸试验区设立之前,处理组与对照组的企业ESG表现不存在显著差异。而在自贸试验区设立后,[λk]系数逐步显著为正,并持续上升,表明自贸试验区建设会显著提升企业ESG表现,并且持续时间较长,验证了平行趋势假设。需要说明的是,如图1所示,自贸试验区的设立在一至三年内虽然对企业ESG表现产生了积极影响,但这种影响并不显著。直到第四年,自贸试验区建设才显著提升了企业ESG表现。这表明自贸试验区建设对企业ESG表现的影响存在明显的滞后效应,这一结论与王智新等(2023)[12]的研究结果相符。引起这种滞后效应可能有两方面原因:一方面,自贸试验区从设立到生效需要一定时间,政策的实施可能存在一定滞后性;另一方面,企业内部也需要一定时间来进行调整和改变,以利用自贸试验区建设带来的制度红利,从而提升ESG表现。

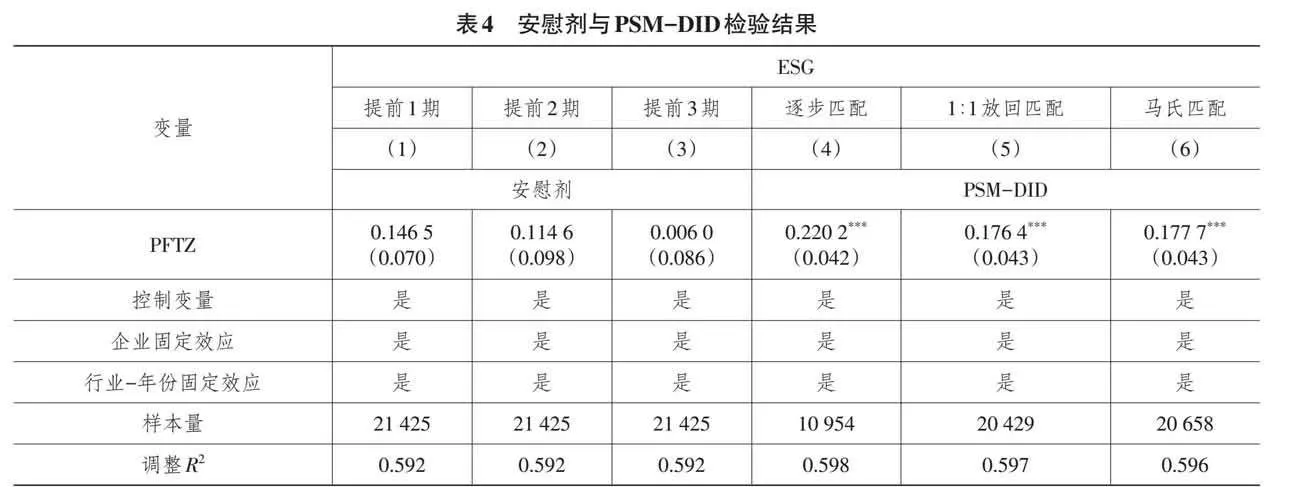

2. 安慰剂检验

本文通过虚构政策处理时间的方法进行安慰剂检验。具体来说,假设自贸试验区设立时间在实际设立自贸试验区之前,并将具体自贸试验区设立时间分别提前1期、2期和3期,估计模型和变量保持不变,安慰剂检验结果见表4第(1)列至第(3)列。可以看出,PFTZ的系数此时均不显著,再次证明了基准回归结果。

3. 倾向得分匹配-双重差分(PSM-DID)

尽管在基准回归中,本文已经对企业固定效应、时间固定效应以及行业-年份固定效应进行了控制,但处理组和控制组可能存在一定的“选择性”偏差,可能会导致基本结论出现估计偏误。为解决这一问题,本文采用PSM-DID方法进一步检验,并将基准模型中的控制变量作为匹配变量,结果见表4第(4)列至第(6)列。可以看出,通过对处理组和控制组进行一定程度的匹配后,PSM-DID检验的结果均在1%水平上显著,验证了基准回归结果的稳健性。

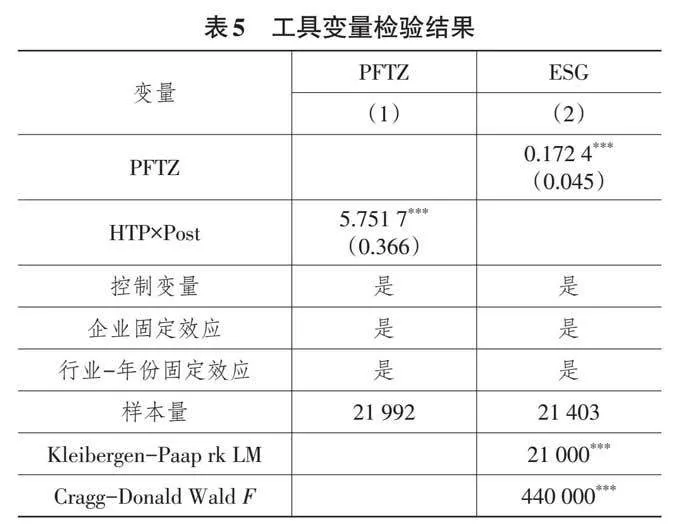

4. 工具变量检验

本文进一步采用工具变量法缓解可能存在的内生性问题。选择历史上的通商口岸(HTP)与Post的交互项作为自贸试验区建设的工具变量。具体做法是将各通商口岸开埠时间与2010年之差的对数值定义为通商口岸(HTP),并构造HTP与Post的交互项。通商口岸城市具有较好的工业基础、发达的经济条件、良好的产权保护以及开放的思想观念,因此,更符合成为自贸试验区片区城市的条件,满足工具变量的相关性要求。同时,当代企业特征无法影响过去通商口岸的设立,因而满足外生性要求。工具变量检验结果见表5所列。可以看出,Kleibergen-Paap rk LM统计量拒绝了工具变量识别不足的原假设,Cragg-Donald Wald F统计量也拒绝了弱工具变量的原假设,进一步用实证证明了本文工具变量的合理性。表5列(1)是工具变量第一阶段的回归结果,表明工具变量在1%的显著性水平下具有统计显著性;列(2)是工具变量第二阶段的回归结果,自贸试验区建设系数在1%的水平上显著为正。综上所述,工具变量的检验结果进一步验证了基准回归结果的稳健性。

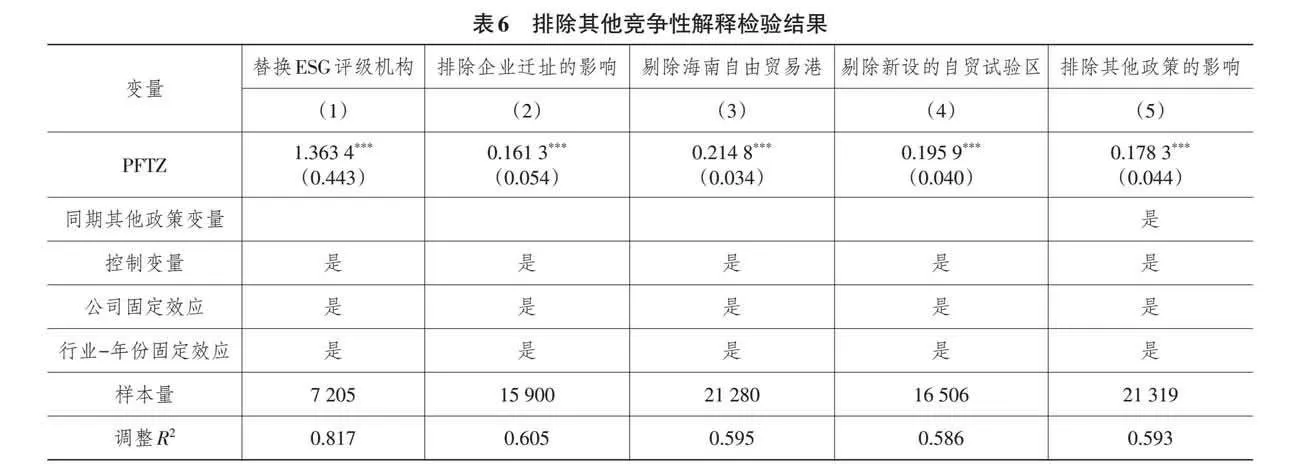

5. 排除其他竞争性解释

(1)替换ESG评级机构。由于企业可能会为了获得社会公众的信任而夸大其ESG表现,进而为其自利行为赢得便利。相应地,评级机构可能被其误导而给出不同评级。为避免ESG披露质量不佳而导致对ESG表现的误判,本文参考方先明和胡丁(2023)[31]的做法,采用彭博(Bloomberg)ESG评分作为被解释变量重新估计基准模型,结果见表6列(1),基本结论依旧稳健。

(2)排除企业迁址的影响。由于上市公司可能会为了获取自贸试验区建设带来的政策优惠而将公司迁至自贸试验区,可能导致样本中出现处理组的企业,从而引起估计偏误。为应对这一问题,本文使用2010—2019年一直未迁址的企业作为样本进行检验,结果见表6列(2)。自贸试验区建设的回归系数与基准回归的结果相近。这表明基准回归结果不受企业迁址的干扰,同时有效缓解了企业可能存在的自选择问题。

(3)剔除海南自由贸易港的影响。由于海南自由贸易港是中国唯一全域为自贸试验区的样本,并且其在地理位置、政策支持、产业定位以及生态文明建设方面也与其他自贸试验区有着明显的区别,具有较大的特殊性。为此,本文剔除海南自由贸易港进行稳健性检验,结果见表6列(3),基本结论依然稳健。

(4)剔除2019年和2020年新设立自贸试验区的影响。鉴于2019年和2020年两年设立的自贸试验区在样本期内成立时间较短,政策效果可能无法充分发挥。同时,在动态效应分析中也证实了自贸试验区建设对企业ESG表现的影响存在明显的滞后效应。因此,本文在估计中排除了2019年设立的山东、江苏、广西、河北、云南、黑龙江6个省份的自贸试验区城市样本,以及2020年设立的北京、湖南、安徽3个省(市)的自贸试验区城市样本,结果见表6列(4)。即便排除了这些新设自贸试验区的影响,研究结果依然稳健。

(5)排除同期其他政策的冲击。鉴于样本期涵盖了国家级新区的“高峰期”,存在一些诸如“宽带中国”等试点政策的推行。现有研究表明,国家级新区与“宽带中国”政策试点会对企业高质量发展产生影响[36-37]。因此,本文搜集了国家级新区及“宽带中国”试点政策的相关信息,构建了和自贸试验区相同的政策变量;将这些政策变量逐步代入基准模型中,作为控制变量回归以排除上述政策事件冲击的影响。由表6列(5)可知,在控制这些政策变量的影响之后,PFTZ的系数仍在1%的水平上显著为正且与基准回归结果并无较大差异,说明自贸试验区建设对企业ESG表现的影响并未受到其他同期政策的干扰。

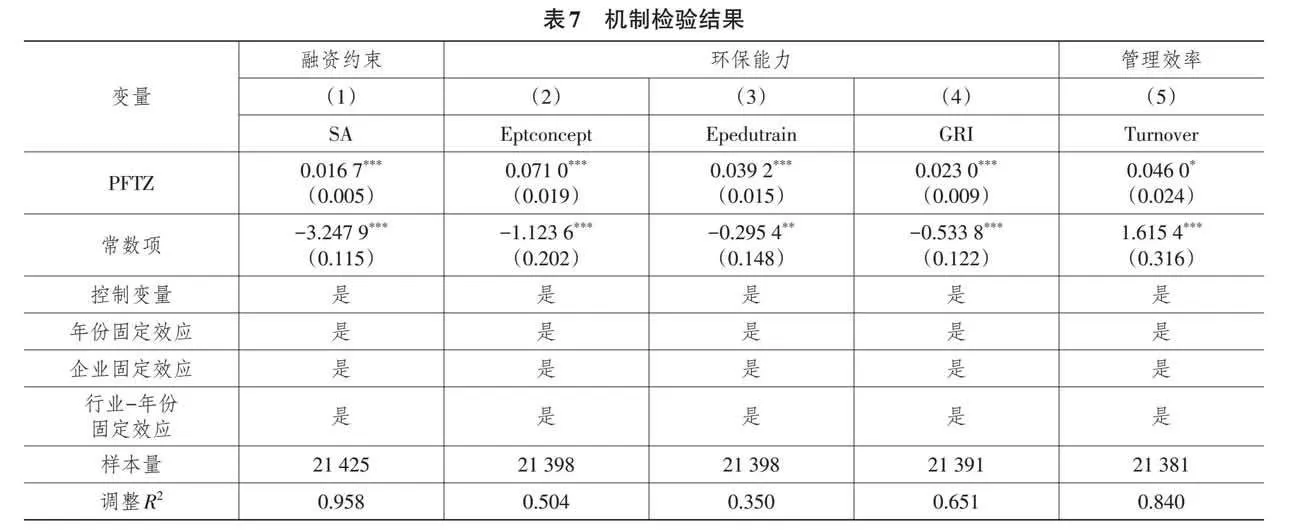

(三)机制检验

本文进一步检验自贸试验区建设如何提升企业ESG表现。由前文分析可知,自贸试验区建设有助于缓解企业融资约束,提高企业环保能力,并促进企业管理效率的提升。因此,本文旨在检验这三个因素对企业ESG表现的渠道效应。在理论上,这三个因素对企业ESG表现的潜在提升效应已经得到了充分的论证。参考江艇(2022)[38]的研究,本文主要采用检验核心解释变量是否影响机制变量的方法来进行机制检验,机制检验结果见表7所列。其中,列(1)是融资约束机制结果,列(2)至列(4)是环保能力机制结果,列(5)是管理效率机制结果。可以看出,列(1)至列(5)的核心解释变量PFTZ始终为正,且具有统计学显著性。这表明自贸试验区建设可以通过缓解企业融资约束(SA)助力企业更好地开展ESG投资活动;通过帮助企业树立先进的环保理念(Eptconcept),接受良好的环保教育与培训(Epedutrain)以及引入较高的环保标准(GRI)来增强企业环保能力;通过督促企业经理人提升管理效率(Turnover)来提高公司治理水平,并最终通过这三种渠道促进企业ESG表现的提升。中国自贸试验区的建设实践表明,在自贸试验区片区内的企业因为制度上的改革红利而得以缓解融资约束、提升环保能力,并加强管理效率。这些变化将通过提升企业ESG表现,推动企业实现高质量发展。

(四)异质性分析

1. 企业地域特征

在中国这一地域差异显著的国家,各地面临着独特的发展环境。东部地区的制度型开放相较于中西部更为领先,拥有更发达的市场和更高水平的经济活动。因此,自贸试验区在东部地区可能会释放更多的制度红利,提供更多机会来提高企业ESG表现。虽然自贸试验区建设逐渐扩展至中西部地区,但由于政策效应可能存在时间上的边际递减规律,中西部地区的自贸试验区对企业ESG表现的提升效应可能较为有限。因此,本文根据企业所在地的地域特征,将样本企业划分为东部和中西部两组,以检验自贸试验区建设对企业ESG表现提升的地域异质性,结果见表8列(1)、列(2)。可以看出,自贸试验区建设显著提升了位于中国东部地区的企业ESG表现,但对中西部地区企业的影响并不显著。这表明,由于地域发展禀赋与政策效应的边际递减规律,自贸试验区建设对中西部地区企业ESG表现的提升效应目前尚不明显。

2. 企业行业特征

相较于重污染行业,低污染行业面临着更为宽松的环境规制,其绿色转型成本较低且更具实施能力[39]。此外,低污染行业更注重环保和可持续性,更符合自贸试验区建设的环境保护要求,因而得到的政策倾斜以及政府支持更多,例如减税和环保激励。这些政策措施鼓励企业更加积极地投入ESG实践,进而提升ESG表现。因此,本文从行业特征出发,根据样本企业是否为重污染行业将其分为两组[40],检验自贸试验区建设对企业ESG表现提升的行业异质性,结果见表8列(3)、列(4)。可以看出,自贸试验区建设显著提升了低污染行业的企业ESG表现,但对重污染行业的企业ESG表现影响不显著。这说明,由于绿色转型能力较强、获得的政策支持更多,低污染行业在自贸试验区建设的过程中会获得更多的制度红利,从而更为明显地提升企业ESG表现。

3. 企业个体特征

(1)企业性质。相关研究表明,相较于非国有市场主体,如民营企业,国有企业整体上呈现较低的管理效率,存在更多的提升空间。同时,由于经营决策往往更容易受到政府政策的影响[41],因此,国有企业在自贸试验区中可能更积极响应相关政策,充当一些政策实施的“领头羊”,从而ESG表现可能更为显著。因此,本文根据股权性质将样本企业划分为国有企业和非国有企业两组,检验自贸试验区建设对企业ESG表现提升的企业性质异质性,结果见表8列(5)、列(6)。可以看出,自贸试验区建设显著提升了国有企业ESG表现,但对非国有企业的影响不显著。这表明,在实践中,国有企业内部存在提升管理效率的客观空间,外部又存在面临响应政府政策的现实,因此,会更容易受到自贸试验区建设的影响而提升企业ESG表现。

(2)企业商业信用供给水平。大量研究表明,商业信用作为一种重要的融资方式,在中国这个金融体系尚不健全的发展中国家,对国民经济,尤其是市场主体的支持可能超过银行贷款[42]。这意味着,如果企业商业信用供给水平较低,那么就很难获得这方面的资金支持。另外,商业信用供给水平也会反作用于企业的银行贷款,银行更愿意为商业信用供给水平高的企业提供贷款。因此,商业信用供给水平低的企业将面临更高的融资约束。自贸试验区建设通过改善融资环境与降低融资成本,为商业信用供给较低的企业提供更多融资机会,缓解它们的融资约束,从而推动其加强ESG实践,提高ESG表现。因此,本文根据商业信用供给水平将样本企业划分为高低两组[43],检验自贸试验区建设对企业ESG表现提升的企业商业信用供给水平异质性,结果见表8列(7)、列(8)。可以看出,自贸试验区建设显著提升了商业信用供给低的企业ESG表现,但对商业信用供给高的企业影响不显著。这说明,由于商业信用供给低的企业面临更为严重的融资约束,在实践中,通过自贸试验区建设能够有效缓解这类企业的融资约束,从而明显提高企业ESG表现。

五、研究结论与政策启示

(一)研究结论

自贸试验区建设作为引领高质量发展的重要战略举措,通过制度型开放推动企业高质量发展。本文基于2010—2019年中国上市公司数据,首次从自贸试验区片区层面评估自贸试验区建设对企业ESG表现的影响及机制,旨在为进一步发挥自贸试验区建设在引领企业高质量发展方面提供理论指导。研究结论如下:首先,自贸试验区建设带来的制度红利显著,有效提升了区内企业ESG表现。其次,自贸试验区主要通过三种渠道提升企业ESG表现。①有助于缓解企业融资约束,提高资金获取性,为企业ESG活动提供资金支持;②加强企业环保能力,鼓励企业采取更环保的做法,改善环境表现;③提高管理效率,促使管理者更科学地作出决策并高效执行,有助于提升企业ESG表现。最后,自贸试验区建设在实践中对低污染行业、国有企业、商业信用供给水平低以及位于中国东部地区的企业带来更为显著的制度红利,从而显著提升它们的ESG表现。

(二)政策启示

在自贸试验区建设十周年座谈会上,习近平总书记就深入推进自贸试验区建设作出重要指示,强调要“坚持以高水平开放为引领、以制度创新为核心,统筹发展和安全,高标准对接国际经贸规则,深入推进制度型开放,加强改革整体谋划和系统集成,推动全产业链创新发展,让自贸试验区更好发挥示范作用”。可见,自贸试验区作为推动经济高质量发展的关键平台角色日益凸显。如何高效释放自贸试验区制度创新的潜在优势,驱动区内企业实现高质量发展,成为中国实施自贸试验区提升战略的核心议题。在此背景下,政府、主管单位及企业作为关键行动者,其积极作用不可或缺。因此,基于以上研究结论,本文提出以下政策启示:

对于政府和主管单位而言,应重点关注以下方面,以更有效地支持自贸试验区建设,推动企业ESG表现的提升。

第一,应建立更为完善的金融服务体系。政府可以在自贸试验区内建立金融服务机构,提供专门的ESG融资产品和服务,降低企业融资成本,鼓励更多企业参与ESG活动;主管单位应加强对金融机构的监管,确保金融资源能够更多地流向支持环保和可持续发展的企业,推动自贸试验区的ESG目标实现。

第二,应加强环境保护政策的落实。政府应加大对环保技术和设施的投入,支持企业实施清洁生产和资源节约型生产,促进企业向绿色发展转型;主管单位应建立健全环保监管机制,对自贸试验区内的环境违法行为进行严厉打击,确保企业履行环保责任。

第三,应优化营商环境和服务质量。政府应进一步简化审批手续,提高办事效率,为企业提供更便捷的创业和发展环境;主管单位应提供更优质的法律服务和法律保障,加强知识产权保护,保障企业合法权益,提升企业发展信心和积极性。

第四,应加大政策宣传和政策解读力度。政府可以加大对自贸试验区政策的宣传力度,提高企业对政策的理解和认知,鼓励更多企业积极参与ESG活动;主管单位应加大政策解读力度,及时向企业发布政策文件和解读文件,帮助解决企业在ESG实践中遇到的问题,为企业提供指导和支持。

第五,应制定差异化的政策,关注企业特点。目前,对ESG表现影响显著的主要是东部地区企业、低污染行业、国有企业以及商业信用供给较低的企业。这表明政府在未来的制度型开放活动中,需要加强政策的针对性,特别是在区域间协同发展方面,以引导和协助重污染企业实现绿色转型,并鼓励非国有企业和商业信用供给较高的企业积极参与ESG实践,从而通过制度型开放推动更多企业实现高质量发展。

对于企业而言,重点在于如何更好地利用自贸试验区建设的制度红利,全面提升ESG表现,实现高质量发展。

第一,加强ESG管理体系建设。企业应建立健全ESG管理体系,包括明确ESG目标和指标、专门团队或委员会、定期报告和评估机制等。这样的体系能够确保ESG战略的全面实施和持续改进,提升ESG管理水平,进一步增强企业ESG竞争力。

第二,积极参与ESG相关活动。企业应积极参与自贸试验区组织的ESG培训、研讨会和交流活动,学习最新的ESG理念、方法和实践经验。通过与其他企业、行业协会和政府部门建立合作关系,分享ESG实践,共同探讨解决方案,推动整个产业链ESG提升。

第三,整合ESG因素到企业战略中。企业应将ESG因素纳入业务发展战略的考量范围,将环境保护、社会责任和良好治理融入企业的核心价值观和经营模式中。通过加大对环保技术和绿色产品的研发投入,推动企业向绿色、低碳、可持续发展方向转型升级。

第四,加强与利益相关者的沟通与合作。企业应与利益相关者(包括投资者、员工、客户、供应商、社区等)建立健康、透明的沟通机制。主动接受他们的意见和建议,建立良好的合作关系,更好地了解他们的关切和期望。通过及时回应社会舆论和市场需求,树立良好的企业形象,进而提升企业ESG信誉和价值。

参考文献:

[1]BHANDARI K R,RANTA M,SALO J. The Resource‐Based View,Stakeholder Capitalism,ESG,and Sustainable Competitive Advantage:The Firm′s Embeddedness into Ecology,Society,and Governance[J]. Business Strategy and the Environment,2022,31(4):1525-1537.

[2]谭建华,丁红燕,严丽娜.自由贸易试验区的设立提高了企业投资效率吗[J].山西财经大学学报,2019,41(9):16-29.

[3]聂正彦,秦文宇,陈凯达.自贸试验区设立对企业资本流动的影响——来自中国上市公司的经验证据[J].改革,2022(7):127-143.

[4]许晨曦,牛志伟,董启琛.制度环境变革对企业融资方式的影响——基于自由贸易试验区的准自然实验[J].改革,2023(2):139-154.

[5]李鑫,叶永卫.自由贸易试验区建设与企业研发投资——基于契约执行环境改善的视角[J].国际贸易问题,2023(1):142-157.

[6]方云龙,刘佳鑫.自由贸易试验区设立能促进企业创新吗?——来自创业板上市公司的经验证据[J].国际金融研究,2021(9):25-33.

[7]张柳钦,李建生,孙伟增.制度创新、营商环境与城市创业活力——来自中国自由贸易试验区的证据[J].数量经济技术经济研究,2023,40(10):93-114.

[8]许江波,董启琛,卿小权.自贸区政策如何影响企业价值?——“双循环”视角下的分析与检验[J].会计研究,2022(10):85-98.

[9]张晓涛,李建生,徐微茵,等.自由贸易试验区建设与企业商业伙伴关系的改善[J].宏观经济研究,2022(12):152-167.

[10]王蓬,胡士华,胡亚丽.自由贸易试验区设立与实体企业金融化:基于政策冲击和契约执行双重制度变革视角[J].世界经济研究,2022(2):89-103,136.

[11]张晓涛,李建生,易云锋.自贸试验区建设能否抑制企业“脱实向虚”——基于中国上市公司的证据[J].吉林大学社会科学学报,2023,63(5):128-145,238.

[12]王智新,邢双美,韩承斌.自由贸易试验区与跨境电商发展:来自准自然实验的证据[J].世界经济研究,2023(2):19-33,134.

[13]POZZOLI M,PAGANI A,PAOLONE F. The Impact of Audit Committee Characteristics on ESG Performance in the European Union Member States:Empirical Evidence Before and During the COVID-19 Pandemic[J]. Journal of Cleaner Production,2022,371:133411.

[14]柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(1):100-112.

[15]LIU H,ZHANG Z. The Impact of Managerial Myopia on Environmental,Social and Governance(ESG)Engagement:Evidence from Chinese Firms[J]. Energy Economics,2023,122:106705.

[16]王应欢,郭永祯.企业数字化转型与ESG表现——基于中国上市企业的经验证据[J].财经研究,2023,49(9):94-108.

[17]周泽将,雷玲.营商环境优化与企业ESG表现[J].厦门大学学报(哲学社会科学版),2023,73(5):43-56.

[18]王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(9):47-62.

[19]王治,彭百川,郭晶晶,等.低碳转型能否提升企业环境-社会-治理表现?——基于“低碳城市试点”的准自然实验[J].财经理论与实践,2023,44(1):139-145.

[20]毕达天,黄伟鑫,王璐,等.城市数字经济发展如何影响企业ESG表现?——绿色高质量发展的城企协同路径[J].科学学研究,2024,42(3):594-604.

[21]曹翔,马莉,董保民.自由贸易试验区的环境效应及其作用机制[J].西安交通大学学报(社会科学版),2021,41(3):105-112.

[22]胡宗义,周积琨,李毅.自贸区设立改善了大气环境状况吗?[J].中国人口·资源与环境,2022,32(2):37-50.

[23]YAN X,HE T,QIAN P C,et al. Does the Construction of Pilot Free Trade Zones Promote the Development of Green Economy?A Quasi-Natural Experiment Evidence from China[J]. Economic Analysis and Policy,2024,81:208-224.

[24]许晨曦,董启琛,许江波.自贸区政策的收入分配效应——来自中国上市公司的经验证据[J].管理评论,2023,35(2):38-51.

[25]COASE R. The New Institutional Economics[J]. The American Economic Review,1998,88(2):72-74.

[26]李慧云,刘倩颖,李舒怡,等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022,39(12):38-54.

[27]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[28]潘越,谢玉湘,宁博,等.数智赋能、法治化营商环境建设与商业信用融资——来自“智慧法院”视角的经验证据[J].管理世界,2022,38(9):194-208.

[29]KOTSANTONIS S,PINNEY C,SERAFEIM G. ESG Integration in Investment Management:Myths and Realities[J]. Journal of Applied Corporate Finance,2016,28(2):10-16.

[30]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[31]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[32]古志辉.全球化情境中的儒家伦理与代理成本[J].管理世界,2015(3):113-123.

[33]蒋灵多,陆毅,张国峰.自由贸易试验区建设与中国出口行为[J].中国工业经济,2021(8):75-93.

[34]王海军,王淞正,张琛,等.数字化转型提高了企业ESG责任表现吗?——基于MSCI指数的经验研究[J].外国经济与管理,2023,45(6):19-35.

[35]MILLER D L. An Introductory Guide to Event Study Models[J]. Journal of Economic Perspectives,2023,37(2):203-230.

[36]李贲,吴利华.开发区设立与企业成长:异质性与机制研究[J].中国工业经济,2018(4):79-97.

[37]金环,魏佳丽,于立宏.网络基础设施建设能否助力企业转型升级——来自“宽带中国”战略的准自然实验[J].产业经济研究,2021(6):73-86.

[38]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[39]罗知,齐博成.环境规制的产业转移升级效应与银行协同发展效应——来自长江流域水污染治理的证据[J].经济研究,2021,56(2):174-189.

[40]毛其淋;王玥清. ESG的就业效应研究:来自中国上市公司的证据[J].经济研究,2023,58(7):86-103.

[41]肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[42]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14,45.

[43]钟凯,梁鹏,董晓丹,等.数字普惠金融与商业信用二次配置[J].中国工业经济,2022(1):170-188.

[责任编辑:黄婷婷,张 兵]

收稿日期:2024-03-19

基金项目:广西哲学社会科学规划研究项目“新发展格局视角下中国(广西)自由贸易试验区发展策略研究”(21FYJ033);广州市哲学社科规划一般项目“广州建设国际交往中心的功能定位及指标体系研究”(2021GZYB07)

作者简介:张 晨(1995—),男,安徽马鞍山人,博士研究生,研究方向:国际贸易,ESG,农业经济;

李建生(1984—),男,山西大同人,讲师,博士,通信作者,研究方向:国际贸易与跨国公司管理,政府数字治理,公司金融;

刘克富(1991—),男,江西余干人,助理研究员,博士后,研究方向:公司金融,金融科技,劳动金融;

郎丽华(1963—),女,吉林通化人,教授,博士生导师,博士,研究方向:国际贸易战略与政策。