企业社会责任与政府补助对养老企业财务绩效的影响

2024-10-18梁昌勇赵君赫朱克毓

[摘 要:在积极应对人口老龄化、推动养老事业与产业协同发展的背景下,养老企业承担社会责任,获得政府补助,给财务绩效带来了重要影响。文章以2016—2021年中国A股上市并从事养老产业的公司为样本,分析了企业社会责任对财务绩效的影响及作用机制。研究发现,企业积极履行社会责任能够提升财务绩效,政府补助起到部分中介效应,媒体关注度对直接效应以及中介效应的前半路径具有负向调节作用。异质性分析显示,在老年人口抚养比高的地区以及规模小的企业中,企业社会责任对财务绩效的促进作用更加显著。研究结果有助于进一步理解企业社会责任对提升财务绩效的重要作用,从而引导企业积极承担社会责任、合理使用政府补助,为国家的老龄事业贡献力量。

关键词:养老产业;企业社会责任;政府补助;媒体关注度;财务绩效

中图分类号:F270;F812.45;F719;F715.5 文献标识码:A 文章编号:1007-5097(2024)10-0107-10 ]

The Impact of Corporate Social Responsibilities and Government Subsidies on the Financial Performance of Elderly Care Enterprises

LIANG Changyong, ZHAO Junhe, ZHU Keyu

(School of Management, Hefei University of Technology, Hefei 230009, China)

Abstract:In the context of actively addressing population aging and promoting the coordinated development of the elderly care undertakings and industry, elderly care enterprises undertake social responsibilities and receive government subsidies, which have a significant impact on the financial performance. The article, by taking China's A-shares listed companies engaged in the elderly care industry from 2016 to 2021 as samples, analyzes the impact of and mechanism corporate social responsibilities on financial performance . Research findings: If enterprises actively assume corporate social responsibilities, it can enhance the financial performance, with government subsidies playing a partial mediating role. The media attention has a negative moderating effect on the first half of the direct and mediating effects. The heterogeneity analysis shows that in regions with a high elderly dependency ratio and in small enterprises, the promotion effect of corporate social responsibilities on financial performance is more significant. The research result helps to further understand the important role of corporate social responsibilities in enhancing financial performance, thereby guiding enterprises to actively assume social responsibilities, make reasonable use of government subsidies, and contribute to the country's undertaking for the elderly.

Key words:elderly care industry; corporate social responsibilities; government subsidies; media attention; financial performance

一、引 言

国际上通常用老年人口比重作为衡量人口老龄化的标准,老年人口比重越高,人口老龄化程度也越高。一般把60岁及以上的人口占总人口比重达到10%,或65岁及以上的人口占总人口的比重达到7%作为一个国家或地区进入老龄化社会的标准(1)。2022年9月20日,国家卫生健康委表示:据测算,预计“十四五”时期我国60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段;2035年左右,我国60岁及以上老年人口将突破4亿,占总人口比重将超过30%,进入重度老龄化阶段(2)。

在我国老龄化趋势加速的同时,老年人口生活质量不断提高,为“银发经济”的快速发展带来了机遇,助力养老事业与养老产业协同发展。与此同时,我国政府以“政策引导、政府扶持、社会兴办、市场推动”为原则,积极采取措施保障、改善民生,促进养老事业与养老产业协同、稳定、健康发展。2022年2月发布的《“十四五”国家老龄事业发展和养老服务体系规划》首次明确提出了“大力发展银发经济”的目标,发展壮大老年用品产业,强化老年用品的研发和制造,积极推动满足老年人衣、食、住、行等各方面需求的生活用品的开发。

在养老事业与养老产业双轮驱动、协同发展的过程中,养老企业扮演着重要的角色,其运营、发展与保障老年人实现“老有所养”“老有所安”等目标紧密相连。养老企业作为为老年人提供服务的重要主体,需要积极履行社会责任,以满足社会的养老需求。而对企业是否可以兼顾运营与获利的问题,多数学者给出了肯定答案。企业积极履行社会责任能够向社会和市场提供有效信息、提高企业品牌声誉、巩固企业合法性经营地位、协助利益相关者决策并加强合作关系,最终带来更好的经济回报。作为政府宏观调控和扶持途径之一的政府补助被广泛应用于养老企业。本文从政府补助政策的宏观层面到企业经营与运转的微观层面,针对企业社会责任与财务绩效之间的内在关系展开深入研究,以引导并鼓励养老企业更好地承担社会责任具有一定社会意义。

本文可能的边际贡献在于:①对现有关于养老企业财务绩效研究进行了补充,通过引入政府补助这一中介变量,探索企业社会责任对企业财务绩效的影响机理,为企业如何通过履行社会责任以获得更多政策支持提供了依据;②引入媒体关注度作为调节变量,将调节变量置于中介效应背景下,从而为理解企业社会责任如何在不同公众关注度下影响财务绩效提供了新的视角;③探讨企业规模异质性和地区异质性对企业社会责任与财务绩效关系的影响,以期为养老企业财务绩效的提升提供针对性建议。

二、文献回顾与假设提出

综合文献梳理发现,虽然对企业社会责任、政府补助及财务绩效的相关研究较为丰富,但更多集中于对其中两两之间的关系进行探讨,并且在不考虑细分的情况下将全部符合筛选条件的A股上市公司纳入分析范围,或进行细分却鲜少考虑养老产业。而本文则着眼于能够满足老年群体生活需要、为经济持续发展提供有力支撑的养老产业,在引入政府补助中介变量以完善企业社会责任与财务绩效内在作用机制的基础上,从外部监督视角考虑媒体关注度的调节作用,以期为养老企业在人口老龄化趋势愈演愈烈及银发经济蓬勃发展的时代背景下,如何实现经济效益与社会效益的统一提供新的参考。

(一)企业社会责任与财务绩效的关系

企业社会责任是企业在谋求盈利并为股东创造利益的同时,满足遵守商业道德、保障员工及消费者合法权益等基本要求,以承担起对社会各界的责任。虽然,自国外学者首次以实证方法对企业社会责任与财务绩效之间的关系展开研究以来,因研究方法不同,国内外学者始终未就两者关系达成统一结论[1],而是得出显著负相关[2]、显著正相关[3]、无影响[4]以及非线性关系结论[5]的文献皆有,但表明两者之间存在正相关关系的研究成果占了较大比重。当前实证研究主要基于企业声誉理论[6]、企业生命周期理论、资源依赖理论[7]、信息不对称理论[8]和利益相关者理论[9]等,从ESG风险溢价[8]、企业社会责任时间与结构一致性[9]、企业竞争力[10]、企业参与社会责任倡议[11]等视角,以全部上市公司或细分如银行业、交通运输业、IT业等行业上市公司为研究对象,对企业社会责任与财务绩效的关系进行研究探讨。除此之外,无论是引入时滞性探讨交互跨期影响[1]、考虑企业社会责任内外生假设[12],还是对利益相关者进行类型划分[2]、对企业社会责任分维度度量等做法,都进一步为企业社会责任与财务绩效之间的显著正相关关系提供了经验和支持,丰富和完善了两者之间关系的研究。基于前人研究成果可以得出,企业社会责任不仅是企业确立合法运营地位的工具,也是获取市场竞争优势和实现经济效益的重要战略手段[6]。

企业是一系列利益相关者的联合体,养老企业在进行生产、营销、财务、人事等经营决策时,不应只从股东的利益出发,而应平衡考虑包括政府、经营者、员工、顾客和社区在内的各利益相关者的利益[9]。企业积极承担社会责任可以帮助养老企业满足各利益相关者的期望,获得各方支持与信任[13],这种支持与信任将铸牢企业与利益相关者之间的共同体意识。基于声誉理论,养老企业通过参与社会公众事务,积极承担社会责任,在实践中贯彻道德与诚信的一致性,可以建立良好的声誉[14-15],有良好声誉的企业更能获得顾客和投资者的青睐。顾客会更愿意选择信誉良好的养老企业为其提供产品和服务,这将提升企业的市场份额和竞争力;投资者也更愿意投资声誉良好的企业,从而为其提供更多的资金支持[14]。基于信号传递理论,当双方在交易中拥有不同信息量时,会造成顾客对养老企业的选择困难,从而导致市场失灵和效率低下。养老企业积极承担社会责任,提供透明、可靠的信息,可减少信息不对称现象,维护市场正常稳健运作[16]。企业可以通过提升信息(如养老服务的质量、安全性和专业能力等)的透明度,提高老龄人口选择养老企业的意愿,从而提升企业的财务绩效。

综上所述,养老企业积极承担社会责任,能够改善形象、提高声誉,增强优势,表明本企业值得信赖,有助于政府、客户、投资者等各利益相关者了解企业真实情况,打破因信息不对称导致的信息壁垒,维护好与各利益相关者之间缔结的“契约”[17],在“利人利己”的双赢机制下为企业带来长期的财务收益,形成“投资者敢投资、供应商敢供货、消费者敢消费”的有利局面,在帮助企业获利进而提高财务绩效的同时,推动养老事业与养老产业协同发展。基于以上分析,本文提出假设1。

H1:积极履行企业社会责任能够提升企业财务绩效。

(二)政府补助与财务绩效的关系

养老产业通常以微利性为特点,即养老企业在养老市场的单一产品或服务方面的平均利润相对于其他产业较低。尽管养老市场规模巨大,理论上为企业创造较高的总利润提供了潜力,但面对细分市场不清晰、盈利模式不成熟以及产业体系不完备等痛点,政府补助有时对一个养老项目起着重要作用。针对政府补助对企业财务绩效的影响,现有研究虽未得出统一结论[18],但大量实证研究结果表明,政府补助对不同行业的企业财务绩效均存在一定促进作用[19-21]。

现有研究主要以资源依赖理论[22]、信息不对称理论[23]、声誉理论[24]、寻租理论[25]等为依据,对两者关系进行探讨。政府补助是企业不可替代的政策资源,政府补助带来的“看得见、摸得着”的现金流和外部资源,能够对企业经营发展产生重要影响[22,26]。研究普遍认为,政府补助有利于减少信息不对称现象、降低融资成本[27]、减少创新风险[28]、纠正市场失灵[23]、降低经营风险[26]、帮助企业树立良好形象[24]等。政府补助除了直接影响企业财务绩效外,还常常以技术研发投入[24]、生产要素[26]、经营现金净流量等变量的中间效应为媒介对财务绩效产生影响。另有学者将政府补助按照目的进行划分,并从企业生命周期视角出发将企业分为不同成长阶段,研究发现,不同类型的政府补助与处于不同生命周期阶段的企业价值均具有不同程度的关联[29]。围绕政府补助对企业财务绩效的影响,研究者在绿色低碳新兴产业[18,20]、稀土行业[26]以及信息通信技术行业[30]等领域进行了充分探索,但尚未对养老产业给予足够关注。

作为养老产业监管的主要机构,我国政府为积极应对人口老龄化、满足人民日益增长的物质文化需求、增进老年人福祉、推动养老事业与产业协同发展,向养老企业提供经济激励,通过税费减免[22]、贴息贷款[31]等方式进行大力扶持。基于声誉理论,养老企业通过积极承担社会责任并获得政府补助的“认证效应”[27],可以提高声誉,树立一个有良好发展前景且被公众认可的具有社会责任感和诚信的企业形象,这会对投资者、客户等的决策产生积极影响[24]。基于信号传递理论,一方面,政府在补助决策中需要获取准确的企业信息来进行评估,而养老企业积极承担社会责任则可以向公众提供有关企业运营和社会责任履行方面的信息。透明度高的信息有助于消除政府的信息不确定性,降低政府在补助决策中的风险。政府更有可能向那些能够提供清晰、全面、可靠信息的养老企业提供补助,以确保补助资金得到有效利用;另一方面,政府补助能够向社会表明企业顺应国家经济发展的重点方向。在信息不对称情况下,信息劣势方通过观察政府决策可获得有价值的信息,从而降低投资风险、购买风险等,缓解甚至消除道德风险和逆向选择[23,27]。除此之外,政府补助作为外部资金来源可以用于扩大企业养老产品和服务的范围、提升质量、迭代设备等,这一系列改进可以进一步提高企业市场竞争力,吸引老年人及其家庭的关注和认可,获取客户增量,提高企业收益。综上,企业积极履行社会责任有助于获取政府补助,而科学、合理的政府补助能够对企业未来的运营与发展产生积极作用[24]。基于上述分析,本文提出假设2。

H2:企业履行社会责任有助于获取政府补助,从而提升企业财务绩效。

(三)媒体关注度的调节作用

信息时代,媒体不仅是企业发布信息的重要平台,也是公众获取信息的关键途径。基于本文所依据的相关理论,作为企业信息的外部监督手段和披露载体,媒体可向消费者、投资人以及政府等利益相关者传递信息,通过减少信息不对称解决经济活动中出现的资源配置效率低下等问题,从而进一步对企业社会责任和财务绩效产生影响;与此同时,媒体监督也可能带来市场压力[32],迫使企业在舆情下非自愿地承担社会责任,从而出现单方面补偿性损失[33]。因此,在企业社会责任影响财务绩效的过程中,媒体关注度可能在两条途径上起到调节作用。

一是对直接路径的调节,即不考虑中介变量的企业社会责任对财务绩效的直接影响路径。基于信息不对称理论及利益相关者理论,新闻媒体的关注为企业外部利益相关各方提供了更多的信息,随着媒体关注度的提高和信息不对称程度的降低[32,34],公众、投资者和其他利益相关者对企业的期望值也随之提高[34]。基于弗鲁姆的期望理论,如果企业无法满足预期,在正强化情景下可能会引发挫败感,从而减弱激发力量的效果。与此同时,基于资源基础观,在各利益相关者的高期望下,如果企业在履行社会责任的同时,未能有效利用和更新其关键资源,未能与变化的外部环境保持同步共频,可能会产生负面影响;另外,若媒体过度追逐舆论效应,甚至捏造不实新闻[35],会让企业在过高关注度下履行社会责任的重心和初衷发生偏移,更多追求形象而非实质性的改进,被“面子工程”挤占本该用于改善绩效的宝贵资源,这种“为了显示而做”的策略可能并不会真正给企业带来长期的财务益处。有学者曾对重污染行业企业进行研究,发现在上述情形下媒体关注会成为企业发展的无形负担[33]。基于以上分析,本文提出假设3a。

H3a:媒体关注度越高,企业履行社会责任对财务绩效的促进作用越弱。

二是对间接路径的调节,这里指的是中介效应的前半路径,即企业履行社会责任对获取政府补助的影响。在媒体关注下,企业获得了曝光于公众视野的机会,知名度得以提升[34]。当一个企业受到媒体的高度关注,政府可能会更加审慎地分配补助,以避免公共争议或被认为是对特定企业的偏袒;与此同时,基于合法性理论视角,在媒体高度关注下,企业对树立良好形象、获得合法性有更加强烈的需求。单纯依赖政府补助可能被视为“寻租”行为[25],从而降低声誉。基于以上分析,本文提出假设3b。

H3b:媒体关注度越高,企业履行社会责任对获得政府补助的推动作用越弱。

三、研究设计

(一)样本选取与数据来源

本文选取2016—2021年中国A股市场上市的从事养老产业的公司为研究样本,并对样本进行了如下筛选:①剔除ST和ST*公司;②剔除金融保险类公司;③剔除主要变量指标缺失的公司。最终,本文得到246家上市公司共1 134个观测值组成的非平衡面板数据。本文数据来源如下:①企业社会责任得分来自和讯网企业社会责任评级数据;②媒体关注度来自CNRDS数据库;③地区老年人口抚养比来自《中国统计年鉴》;④政府补助、财务绩效及其他控制变量均来自CSMAR数据库和Wind数据库。本文对连续变量进行了1%和99%的缩尾处理,采用Stata17.0对数据进行分析处理。

(二)变量定义与说明

1. 被解释变量:财务绩效(ROE)

现有研究中,被用来衡量企业财务绩效的指标较多,主要有总资产收益率(ROA)、托宾Q值(Tobin′s Ratio)、经济附加值(EVA)、净资产收益率(ROE)和每股收益(EPS)等。鉴于净资产收益率(ROE)具有较强的综合性,能更全面地反映企业基本情况,因此,本文选择净资产收益率(ROE)对企业财务绩效进行衡量。

2. 解释变量

(1)企业社会责任(CSR)。本文采用和讯网发布的上市公司企业社会责任评分,对该变量进行衡量。和讯网从2010年开始公布上市公司企业社会责任评分报告,评价体系全面,现已成为中国上市公司企业社会责任衡量的主要指标之一,得到国内众多学者的认可和采用。

(2)政府补助(Sub)。本文以政府补助总额加1取自然对数值进行衡量。

(3)媒体关注度(Media)。按照媒体来源,可以将媒体关注分为网络媒体关注和报刊媒体关注[36],现有研究多数以媒体报道的数量来衡量媒体关注度。对于媒体报道数量的获取,有学者从百度新闻平台对企业相关内容进行爬取[33],有学者从中国知网重要报纸数据库中高级搜索公司名称手工整理获取,有学者从中国上市公司财经数据库(CNRDS)整理获取[32]。为保证数据的可获得性及准确性,本文参考王福胜等(2022)[32]的做法,利用中国上市公司财经数据库(CNRDS),选择内容统计方式,整理出网络媒体和报刊媒体报道总数,加1后取对数进行衡量。

3. 控制变量

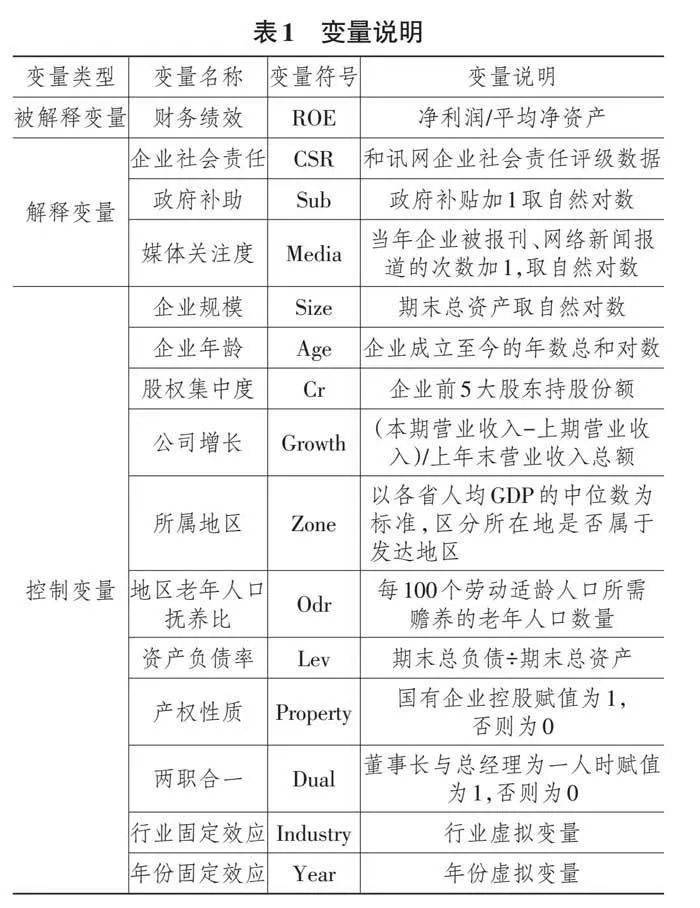

考虑养老产业的特殊性,地区老年人口抚养比体现了地区养老压力,能够从一定程度上代表从事养老产业上市公司的市场前景,并可能对养老企业的财务绩效产生影响,因此将其设置为控制变量。为进一步剔除可能对数据分析结果产生影响的其他因素,本文借鉴现有研究,控制以下变量:企业规模(Size)、企业年龄(Age)、股权集中度(Cr)、公司增长(Growth)、所属地区(Zone)、地区老年人口抚养比(Odr)、资产负债率(Lev)、产权性质(Property)、两职合一(Dual)。

各变量说明见表1所列。

(三)模型设定

1. 基准模型

为验证H1,即企业社会责任对养老企业财务绩效的影响,本文构建如下基准回归模型(1):

[ROEit=α0+α1CSRit+α2Sizeit+α3Ageit+α4Crit+α5Growthit+α6Zoneit+α7Odrit+α8Levit+α9Propertyit+α10Dualit+∑Industry+∑Year+εit] (1)

其中:i、t分别表示企业和年份;ROEit表示企业i在第t年的财务绩效;∑Industry、∑Year分别表示行业固定效应和年份固定效应;α1为重点关注参数,反映企业社会责任对财务绩效的影响程度;εit表示随机误差项。

2. 中介效应

为验证H2,即政府补助在企业社会责任与养老企业财务绩效间所起的中介效应,本文在模型(1)的基础上构建模型(2)和模型(3):

[Subit=β0+β1CSRit+β2Sizeit+β3Ageit+β4Crit+β5Growthit+β6Zoneit+β7Odrit+β8Levit+β9Propertyit+β10Dualit+∑Industry+∑Year+εit] (2)

[ROEit=γ0+γ1CSRit+γ2Subit+γ3Sizeit+γ4Ageit+γ5Crit+γ6Growthit+γ7Zoneit+γ8Odrit+γ9Levit+γ10Propertyit+γ11Dualit+∑Industry+∑Year+εit] (3)

其中,β1和γ2为重点关注参数,若两者显著为正,则H2得到证实。

3. 有调节的中介效应

为验证H3a和H3b,即媒体关注度对直接效应和中介效应前半路径的调节作用,本文在模型(1)的基础上构建模型(4)和模型(5):

[Subit=η0+η1CSRit+η2Mediait+η3CSRit×Mediait+η4Sizeit+η5Ageit+η6Crit+η7Growthit+η8Zoneit+η9Odrit+η10Levit+η11Propertyit+η12Dualit+∑Industry+∑Year+εit] (4)

[ROEit=ζ0+ζ1CSRit+ζ2Mediait+ζ3CSRit×Mediait+ζ4Subit+ζ5Sizeit+ζ6Ageit+ζ7Crit+ζ8Growthit+ζ9Zoneit+ζ10Odrit+ζ11Levit+ζ12Propertyit+ζ13Dualit+∑Industry+∑Year+εit] (5)

其中:CSRit×Mediait表示企业社会责任与媒体关注度的交乘项;η1、η3、ζ3、ζ4为重点关注参数。

四、实证分析

(一)描述性统计

主要变量的描述性统计结果见表2所列,从中可分析当前从事养老产业上市公司的基本情况。

其中,财务绩效(ROE)的最小值为-0.493 0,最大值为0.326 6,差距较为明显;和讯网企业社会责任得分(CSR)最低为-3.410 0,最高为70.290 0,标准差为10.776 6,表明不同企业社会责任承担与履行情况存在很大的差异,均值为24.696 9,表明我国大部分从事养老产业上市公司的社会责任履行程度较低,和讯网评级尚处于D级。描述性统计结果显示,各变量的中位数与均值相近,最大差值绝对值为0.343 1,表明数据分布相对对称,极端值较少,为后续得到稳健结果奠定了基础。

(二)相关性分析

各变量间的相关性分析结果见表3所列。由相关性分析结果可知,企业社会责任(CSR)与财务绩效(ROE)在1%水平上呈显著正相关,为验证H1奠定了初步基础。同时,政府补助(Sub)与财务绩效(ROE)、企业社会责任(CSR)分别在1%水平上呈显著正相关,为验证H2奠定了初步基础。此外,其余各变量间相关系数绝对值基本小于0.5,且方差膨胀因子(VIF)均小于5,表明各变量间不存在严重的多重共线性问题。

(三)回归分析结果

1. 主回归分析

本文采用双因素固定效应模型,用异方差稳健标准误对模型(1)进行逐步回归,主回归的检验结果见表4所列。列(1)报告了企业社会责任(CSR)对财务绩效(ROE)的单变量回归结果,系数为0.005 5,且在1%的水平上显著;列(2)报告了增加行业(Industry)和年份(Year)双向固定效应后的单变量回归结果,系数为0.006 0,且在1%的水平上显著;列(3)报告了增加企业规模(Size)、企业年龄(Age)、股权集中度(Cr)作为控制变量后的回归结果,企业社会责任系数(CSR)为0.005 7,且在1%的水平上显著;列(4)报告了增加公司增长(Growth)、所属地区(Zone)、地区老年人口抚养比(Odr)作为控制变量后的回归结果,企业社会责任系数(CSR)为0.005 5,且在1%的水平上显著;列(5)报告了增加资产负债率(Lev)、产权性质(Property)、两职合一(Dual)作为控制变量后的回归结果,企业社会责任系数(CSR)为0.005 3,且在1%的水平上显著。主回归结果表明,积极履行社会责任提升了养老企业的财务绩效,H1得到了验证。与此同时,通过逐步添加控制变量来验证解释变量对被解释变量回归系数方向及显著性的一致,被视为最基础且普遍应用的稳健性检验策略,故为模型稳健性的初步验证提供了支持性证据。

2. 中介效应分析

中介效应检验结果见表5所列。在分析中介效应过程中,本文采用逐步系数检验法,对模型(1)、模型(2)和模型(3)先后进行回归,为确保结果的准确性,再使用系数乘积检验法Sobel做进一步验证。在主回归结果的基础上,列(2)显示企业社会责任(CSR)对政府补助(Sub)的回归系数为0.008 7,且在5%水平上显著,表明养老企业积极履行社会责任有助于获得政府补助;列(3)显示,政府补助(Sub)对企业财务绩效(ROE)的回归系数为0.008 5,且在1%水平上显著,此时企业社会责任(CSR)对财务绩效(ROE)的系数为0.005 3,仍在1%水平上显著,说明企业社会责任可以通过获取政府补助进而助力财务绩效提升,中介效应显著,Sobel检验结果得到的结论相同,H2得到验证。

3. 有调节的中介效应分析

有调节的中介效应检验结果见表6所列。为检验媒体关注度对直接路径和中介效应前半路径的调节作用,本文在主回归结果的基础上,对模型(5)和模型(6)进行回归。列(2)中企业社会责任与媒体关注度交互项(CSR×Media)的系数为-0.007 8,且在5%的水平上显著,说明中介效应的前半路径受媒体关注度的调节。由此可知,媒体关注度越高,企业社会责任对获取政府补助的推动作用越弱,H3b得到证实;列(3)中企业社会责任与媒体关注度交互项(CSR×Media)的系数为-0.000 9,且在5%的水平上显著,说明直接路径受到了媒体关注度的调节。由此可知,媒体关注度越高,企业社会责任对财务绩效的提升作用越弱,H3a得到验证。

五、稳健性检验

(一)替换被解释变量

为保证结果的稳健性,本文将财务绩效的衡量方式由净资产收益率(ROE)替换为每股收益(EPS),并重新进行回归分析,结果见表7列(1)所列。回归结果表明,企业社会责任能够提高财务绩效,且在1%的水平上显著,证明基准回归的结论是稳健的。

(二)解释变量滞后一期

为缓解反向因果带来的内生性问题,本文将解释变量滞后一期重新进行回归,结果见表7列(2)所列。回归结果显示,滞后一期的企业社会责任(CSR)对财务绩效(ROE)的影响依然在1%的水平上显著为正,减少了反向影响的可能性,增强了模型和回归结果的稳健性。

(三)缩短样本时间

2019年年底受新冠疫情影响,社会经济下行,面对延期复工、产业链中断、资金短缺以及市场风险增加等问题,企业在抗击疫情中艰难前行,财务绩效出现明显停滞。同时由于大额捐赠等因素,企业履行社会责任情况出现较大波动。为保证结论的稳健性与可靠性,本文剔除2021年数据重新进行回归,结果见表7列(3)所列。可见,企业社会责任能够提高财务绩效,且系数在1%的水平上显著。

(四)系统GMM动态面板回归

企业当期财务绩效可能会受到过去财务绩效的影响,为排除企业财务绩效序列相关问题的干扰,本文纳入滞后一阶的被解释变量构成动态面板模型,进行二步系统GMM估计。以内生的解释变量和滞后一阶的被解释变量作为GMM式工具变量,以控制变量和时间虚拟变量作为IV式工具变量,回归结果见表7列(4)所列。回归结果显示,系数依旧在1%水平上显著为正,说明研究结论具有稳健性。

六、进一步研究

(一)地区异质性

养老企业所在地区的老年人口基数、产业发展前景不同,其CSR活动和财务绩效水平亦不同。老年人口抚养比越大,则代表本地区养老压力越大,从事养老产业上市公司的市场前景越大。为探究企业社会责任对财务绩效影响效应的地区异质性,本文以老年人口抚养比(Odr)的中位数为标准,将样本分为高老年人口抚养比地区和低老年人口抚养比地区,分样本对模型1进行回归,回归结果见表8列(1)和列(2)所列。回归结果显示,高老年人口抚养比地区企业社会责任对财务绩效的影响系数在1%水平上显著,为0.007 1;与高老年人口抚养比地区相比,低老年人口抚养比地区企业社会责任对财务绩效的影响虽然同样在1%水平上显著,但回归系数为0.004 4,小于高老年人口抚养比地区。经过费舍尔组合检验,经验P值为0.004 0,系数差异在1%水平上显著,表明在老年人口抚养比较高、市场前景更为广阔的地区,企业社会责任对财务绩效的促进作用更加明显。

(二)企业规模异质性

以企业规模(Size)的中位数为标准,将样本分为大规模企业和小规模企业,分样本对模型1进行回归,回归结果见表8列(3)和列(4)所列。可以看出,企业社会责任对不同规模企业的财务绩效均在1%水平上起到显著的促进作用,但在小规模企业样本中回归系数更大,费舍尔组合检验组间系数差异在5%水平上显著,表明企业社会责任对小规模企业财务绩效的促进作用更强。其原因可能在于,与大规模企业相比,小规模企业所拥有的资源有限,CSR活动并不普遍,因此,当它们进行CSR活动时,这种“超出预期”的表现更加有助于树立良好的公众形象,从而获得良好的财务回报。

七、结论与启示

(一)结论

本文基于2016—2021年中国A股从事养老产业的上市公司样本数据,实证研究了企业社会责任和政府补助对养老企业财务绩效的影响,得出以下结论:企业社会责任有助于提升养老企业的财务绩效。通常情况下,那些积极履行社会责任、社会责任评级高的企业,财务绩效更为出色。在企业社会责任对财务绩效的影响路径中,政府补助起到部分中介作用,即企业履行社会责任有助于获取政府补助,从而提高财务绩效。媒体关注度在企业社会责任对财务绩效的影响中起到负向调节作用,同时负向调节中介效应的前半路径,即媒体关注度越高,企业社会责任对提高财务绩效和获取政府补助的正向作用越弱。进一步分析地区异质性和企业规模异质性发现,企业社会责任对不同企业财务绩效的作用效果具有显著差异,在高老年人口抚养比地区、小规模的企业中,企业社会责任对财务绩效的促进作用更为显著。

(二)启示

根据上述研究结论,本文得到以下启示:

第一,养老企业应增强社会责任感。养老企业应充分认识履行社会责任与其财务绩效之间的正向关系,杜绝出于法规强制性约束而被动承担责任的消极行为;积极投身社会活动,提高企业社会责任评级,提升企业品牌形象和社会声誉,实现自身可持续发展,在扩大供给规模、提高供给质量、满足老年人多层次需求等方面发挥应有的作用。

第二,养老企业应合理、高效利用政府补助。由于政府补助在企业社会责任与财务绩效之间起到部分中介作用,一方面,养老企业应积极与政府部门沟通合作,了解并申请适当的政府补助,确保补助得到合理高效利用;另一方面,政府应明确补助指导原则,依据养老企业产品特性、财务状况等予以适当补贴,保障养老企业稳定运行,充分释放养老产业市场潜力,惠及更多老人。

第三,养老企业和政府均应正确认识媒体关注的外部监督作用。考虑媒体关注度的影响,一方面,养老企业应当在维持适当公开性和透明度的同时,确保社会责任活动的真实性,避免出现提高成本、占据资源的“面子工程”;另一方面,政府应加强对养老企业的监管,防止其“套利”或“寻租”,保证养老企业的公共责任不被扭曲。

第四,高老年人口抚养比地区养老企业应充分利用地区优势,强化社会责任担当,提升其财务绩效。在高老年人口抚养比地区,养老压力更大,养老产业前景更加广阔,社会往往期望企业在经济活动中承担更大的社会责任,企业社会责任的履行在这样的环境中更受欢迎,也更能产生积极的影响。

第五,小规模养老企业应充分利用自身优势,勇于承担社会责任。与大规模养老企业相比,小规模养老企业更具灵活性,能够迅速作出决策和调整战略,从而更快适应市场变化和老年人需求,提供更具针对性的个性化产品和服务。因此,在营销和品牌建设规模效应与大规模企业相比较低的情况下,小规模企业应充分发挥自身优势,强化社会责任担当,提高声誉,进而提高财务绩效。而大规模企业在履行社会责任时,应充分发挥自身规模效应和品牌影响力,通过赞助公益活动、发起倡议等方式彰显社会关切,增强社会影响力,树立行业标杆,引领养老产业良性发展,从而提升企业的社会形象和财务绩效。

注 释:

(1)资料来源于国家统计局《人口老龄化及其衡量标准是什么》.https://www.stats.gov.cn/zs/tjws/tjbz/202301/t20230101_1903949.html

(2)资料来源于中国政府网《国家卫生健康委员会2022年9月20日新闻发布会文字实录》.http://www.nhc.gov.cn/xcs/s3574/202209/ee4dc20368b440a49d270a228f5b0ac1.shtml

参考文献:

[1]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39,96.

[2]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[3]PETERS R,MULLEN M R. Some Evidence of the Cumulative Effects of Corporate Social Responsibility on Financial Performance[J]. Journal of Global Business Issues,2009(3):1-14.

[4]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据[J].会计研究,2018(7):64-71.

[5]ADEGBITE E,GUNEY Y,KWABI F,et al. Financial and Corporate Social Performance in the UK Listed Firms:The Relevance of Non-linearity and Lag Effects[J]. Review of Quantitative Finance and Accounting,2019,52(1):105-158.

[6]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,9(8):1225-1232.

[7]BRANCO M C,RODRIGUES L L.Corporate Social Responsibility and Resource-Based Perspectives[J].Journal of Business Ethics,2006,69(2):111-132.

[8]史永东,王淏淼.企业社会责任与公司价值——基于ESG风险溢价的视角[J].经济研究,2023,58(6):67-83.

[9]李茜,徐佳铭,熊杰,等.企业社会责任一致性对财务绩效的影响研究[J].管理学报,2022,19(2):245-253.

[10]何音,李健,蔡满堂,等.企业社会责任与企业价值:营销竞争力与顾客意识的作用机理[J].管理工程学报,2020,34(2):84-94.

[11]GIANNARAKIS G,KONTEOS G,ZAFEIRIOU E,et al. The Impact of Corporate Social Responsibility on Financial Performance[J]. Investment Management & Financial Innovations,2016,13:171-182.

[12]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据[J].中国软科学,2014(6):98-108.

[13]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63,95.

[14]杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析[J].中国管理科学,2016,24(1):143-150.

[15]冯丽艳,朱雨洁,吕海文,等.企业社会责任与资本结构动态调整[J].华东经济管理,2023,37(12):114-128.

[16]焦然,温素彬,张金泉.研发影响绩效的门槛现象与企业社会责任的缓解作用研究[J].中国软科学,2020(3):110-121.

[17]郝颖,李雪轶,倪娟,等.社会责任履行、信任凝聚与企业发展韧性——基于经济不确定性场景的研究[J/OL].财经研究[2024-01-18],https://doi.org/10.16538/j.cnki.jfe.20231214.101.

[18]郄海拓,姚雨非,郭婧,等.政府补助强度、企业盈利能力和成长能力之间的动态互动效应研究——基于绿色低碳新兴产业的实证证据[J].情报杂志,2021,40(11):190-199,181.

[19]DUCH N,MONTOLIO D,MEDIAVILLA M. Evaluating the Impact of Public Subsidies on a Firm′s Performance:A Two-Stage Quasi-Experimental Approach[J]. Investigaciones Regionales,2009(16):1436.

[20]HARRISON G,THIEL C. An Exploratory Policy Analysis of Electric Vehicle Sales Competition and Sensitivity to Infrastructure in Europe[J]. Technological Forecasting & Social Change,2017,114:165-178.

[21]JIN Z,SHANG Y,XU J. The Impact of Government Subsidies on Private R&D and Firm Performance:Does Ownership Matter in China′s Manufacturing Industry?[J]. Sustainability,2018,10(7):2205-2205.

[22]王淑英,张远芳.如何防止企业堕入“扶持悖论”陷阱[J].管理工程学报,2024,38(1):145-161.

[23]张志元,马永凡.政府补助与企业数字化转型——基于信号传递的视角[J].经济与管理研究,2023,44(1):111-128.

[24]荣凤芝,钟旭娟.政府补助、研发投入与企业绩效相关性的实证检验[J].统计与决策,2020,36(5):161-165.

[25]修宗峰,刘楠,殷敬伟.社会组织纽带、国家审计与政府补助[J/OL].管理工程学报[2023-12-18],https://doi.org/10.13587/j.cnki.jieem.2024.04.005.

[26]郑明贵,董娟,钟昌标.政府补助对中国稀土企业绩效的影响[J].中国科技论坛,2020(10):93-103.

[27]王则仁,刘志雄.环境不确定性对软件与信息技术服务企业创新绩效的影响——创新注意力的中介作用和政府补助的调节作用[J].科技进步与对策,2021,38(15):82-89.

[28]施建军,栗晓云.政府补助与企业创新能力:一个新的实证发现[J].经济管理,2021,43(3):113-128.

[29]朱卫东,田雨绯,张福伟,等.企业生命周期视角下的政府补助与中小企业价值创造关系研究——基于凝聚式层次聚类和粗糙集的规律挖掘[J].中国管理科学,2023,31(8):80-89.

[30]丁雪辰,杨萍,柳卸林.科学关联度、政府创新补助与企业绩效——基于我国ICT企业的实证研究[J].科学学研究,2024,42(5):1098-1109.

[31]TAKALO T,TANAYAMA T. Adverse Selection and Financing of Innovation:Is there a Need for R&D Subsidies?[J]. The Journal of Technology Transfer,2010,35(1):16-41.

[32]王福胜,王也,刘仕煜.媒体关注、管理者过度自信对盈余管理的影响研究[J].管理学报,2022,19(6):832-840.

[33]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据[J].会计研究,2018(7):64-71.

[34]李慧,温素彬,吕欣.企业社会责任对盈利质量的影响机理——媒体治理的调节作用[J].科学决策,2023(4):69-91.

[35]傅祥斐,周芳芳,赵立彬,等.社交媒体关注、监管问询与公司并购——基于东方财富“股吧”论坛文本分析的经验证据[J/OL].管理工程学报[2023-12-18],https://doi.org/10.13587/j.cnki.jieem.2024.04.007.

[36]韩少真,潘颖,李辉,等.网络媒体关注、外部环境与非效率投资——基于信息效应与监督效应的分析[J].中国经济问题,2018(1):73-85.

[责任编辑:陈春香]