企业数字化转型、研发投入与绿色创新

2024-10-16王松宁子燕

摘要:文章以2012—2022年中国A股上市公司数据为样本,从研发投入的角度出发,采用固定效应模型来实证检验企业数字化转型对绿色创新的影响,并探究研发投入作为中介的影响机制。研究表明,企业数字化转型对研发投入和绿色创新均产生积极的正向影响。这一结论着重强调了企业数字化转型与绿色创新之间的作用机制,指明研发投入在二者之间发挥着部分中介效应。异质性检验结果表明,在不同类型的企业和地区中,数字化转型对绿色创新的促进作用存在显著差异,尤其是在国有企业、高新技术企业以及中部地区的企业,这种影响更为显著。

关键词:数字化转型;绿色创新;研发投入;固定效应模型

中图分类号:F270文献标志码:A

0引言

全球气候变化、空气和水质污染、生态系统破坏等环境问题已经对人类生存环境造成了威胁,迫切需要采取创新的方法来减轻不利影响。因此,绿色创新已成为实现可持续发展目标的关键途径。应当鼓励企业采取更环保、更高效的做法,以减轻对环境的不利影响。正如二十大报告所强调的,要坚定地相信和实践保护环境就是促进经济发展的有效途径,从促进人与自然和谐共生的角度出发规划未来的发展。推动绿色转型是党中央为全面建设社会主义现代化强国和实现第二个百年奋斗目标制定的重要战略之一,旨在以中国特色现代化的方式全面推动中华民族的伟大复兴。同时,随着数字技术的快速发展,企业被迫重新审视其运营方式,以适应日益变化的市场需求,数字化转型已经不再只是一种选择,而是一种生存和繁荣的必要条件。数字化转型通过引入先进的技术和数据驱动的方法,正在改变企业的运营方式,加速了创新的速度。在这个背景下,研发投入成为连接数字化转型和绿色创新之间的重要桥梁,它不仅促进了技术和产品的创新,而且为企业的环保发展指明了道路。

基于此,文章构建了研发投入视角下企业数字化转型影响企业绿色创新的作用机制,以2012—2022年中国A股上市公司为样本,进行实证研究,以探究企业数字化转型对绿色创新效率的影响。文章的主要贡献在于:第一,为分析企业数字化转型与绿色创新效率之间的关系提供了理论分析框架和实证证据,丰富了有关企业绿色创新影响因素的研究;第二,研发投入水平是企业数字化转型影响绿色创新提高的重要渠道,这为推动企业数字化转型以及实现绿色创新效率的提高提供了证据。

1理论基础与研究假设

1.1数字化转型与绿色创新

国内学者的现有研究认为数字化转型对绿色创新具有显著的正相关关系,张波和易珈西[1]发现数字化转型有助于有效提升企业的绿色创新水平,并且这种现象在国有企业[2]、大规模企业和垄断行业[3]、软件与信息技术服务业和非重污染行业[4],以及高科技企业[5]和非高新技术企业[6]中更加明显。此外,在中国东部地区,那些在创新合作方面积极开展活动且高管中党员比例较高的企业,数字化转型对提升绿色创新水平的影响更为显著和有效[7],李婉红和李娜[8]通过异质性检验发现,化学原料及制品制造业、电力热力、生产供应业在数字化转型中的调节作用显著。

基于此,提出假设1:

H1:企业数字化转型能够提升绿色创新水平。1.2数字化转型、研发投入与绿色创新

在影响数字化转型与绿色创新中介机制的检验中,闫彩凤和郭淑娟[9]的研究表明金融科技、高管任期及社会网络在数字化转型对绿色创新水平的影响中发挥了显著的中介作用;杜爽和曹效喜[10]发现政府绿色补贴对二者之间也起到了积极的调节作用;刘万丽和孙婷[11]认为数字化转型可以通过增强信息披露水平来促进绿色创新的发展;而刘翔宇等[12]分析得出环境信息披露对数字化转型与企业绿色技术创新的正向关系存在促进作用。蔡小梅[13]认为通过增加研发投入能显著提升企业绿色创新水平,该促进作用在陶瓷企业绿色创新产出上更加明显;袁显平和李盼[14]的研究表明,在研发投入、绿色创新与其他方面的研究中,高管环保认知在存在较高研发费用投入的情况下,对企业策略性创新绩效具有显著的正向影响。将研发投入作为中介来探讨三者关系的研究中大部分学者认为研发投入可以发挥积极的中介作用来增强数字化转型对绿色创新的促进作用,这是因为数字化转型下建立了有效的利润保障和成本控制机制,从而推动了绿色创新的发展[15],但是研发投入对绿色创新的影响受到地区数字化水平的影响,数字化水平低的地区增加研发投入对绿色创新能力的提示并不明显,而数字化水平高的地区增加研发投入能有效促进绿色创新[16]。

基于此,提出假设2:

H2:企业数字化转型通过提高研发投入来提升绿色创新水平。

2研究设计

2.1研究样本与数据来源

研究基于2012—2022年中国A股上市公司数据,排除了ST、*ST、PT公司及金融和保险行业企业,去除缺失数据样本。为减少异常值的干扰,对所有连续变量进行上下1%分位数的缩尾处理。最终研究得到了30 665个有效样本观测值,并采用

STATA17.0软件进行了分析。

2.2变量设计

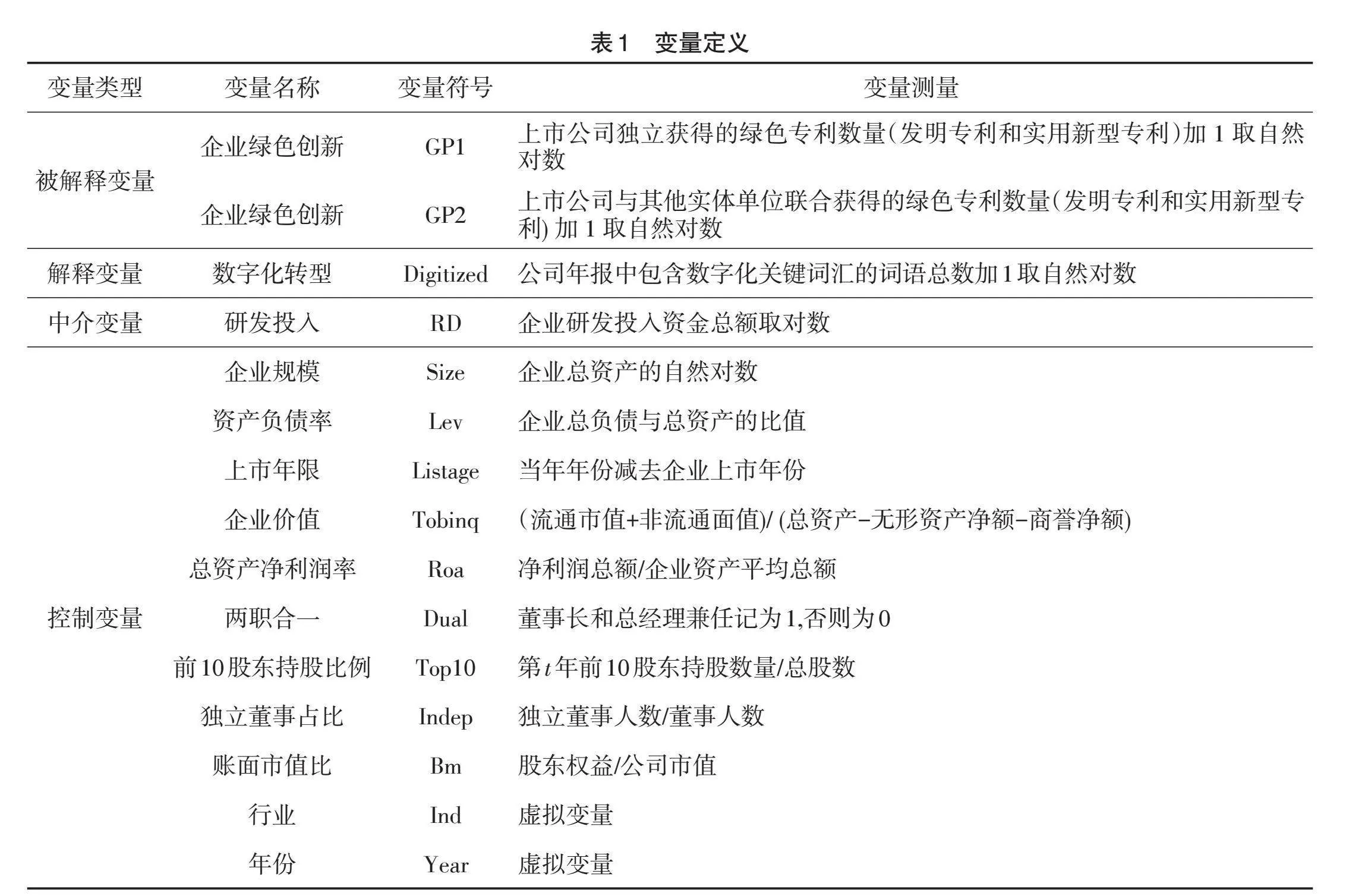

2.2.1被解释变量:绿色创新

研究使用2个指标来衡量企业的绿色创新水平:一是公司独立获得的绿色专利数量(发明专利和实用新型专利),记为GP1;二是联合获得的绿色专利数量,记为GP2。针对绿色专利数据的右偏分布,先将数量加1,再取自然对数处理以得到更符合正态分布的绿色创新水平指标。

2.2.2解释变量:企业数字化转型

随着大数据在经济金融领域的广泛应用,研究者们越来越倾向于采用文本分析方法来评估企业的数字化程度。相较于传统的指标和方法,这种分析方法能够更全面地揭示企业数字化转型的现状和趋势。参考了吴非等[17]、赵宸宇等[18]的研究,采用了上市公司年报中“管理层讨论与分析”(MD&A)章节中数字化相关关键词加一总词频数的对数来衡量企业的数字化程度,即

Digitized = ln(1 +企业数字化关键词词频数)

该指标数值越大,表示企业数字化转型程度越高。

2.2.3中介变量:研发投入

研发投入(RD)指企业研发活动的总投入,文章取其资金总额的对数作为替代指标。

2.2.4控制变量

文章将企业规模(Size)、资产负债率(Lev)、上市年限(Listage)、企业价值(Tobinq)、总资产净利润率(Roa)、两职合一(Dual)、前10股东持股比例(Top10)、独立董事占比(Indep)、账面市值比(Bm)作为控制变量。此外,文章在模型中加入行业固定效应(Ind)与年度固定效应(Year)。变量定义与测量方式见表1。

2.3模型设定

为检验企业数字化转型对绿色创新水平的影响,采用固定时间、行业效应模型进行回归检验,构建回归模型(1):

GPi,t=α0+α1Digitizedi,t+α2Controlsi,t+ΣYear +ΣInd+εi,t(1)

式中:GP表示绿色创新水平,Digitized表示数字化转型,Controls表示控制变量;ε表示随机扰动项;i和t表示公司和年份,同时,控制了年度固定效应和行业固定效应。

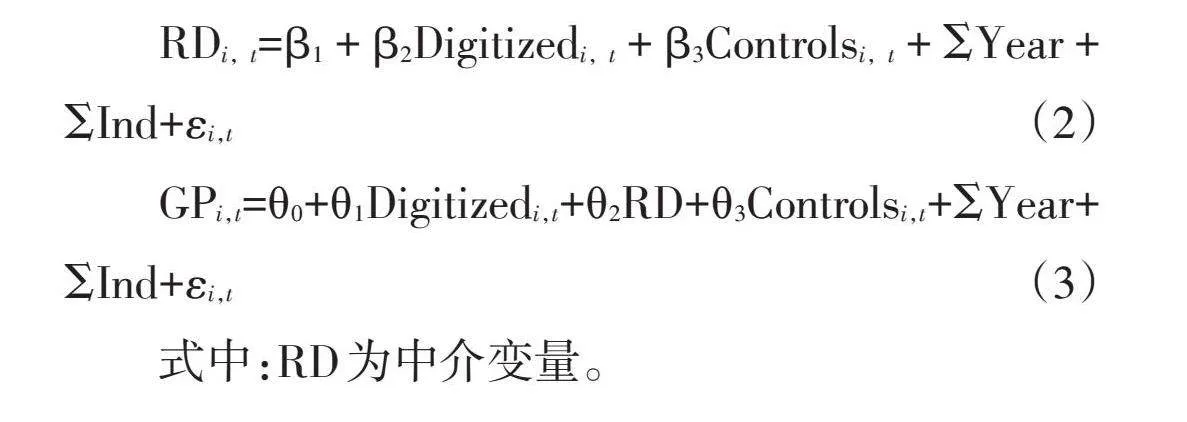

为了检验研发投入的中介作用,借鉴了温忠麟等[19]的有关研究。在模型(1)的基础上构建模型(2)和(3)进行中介效应检验,其中模型(2)是检验数字化程度对中介变量的影响;在模型(1)数字化转型和绿色创新水平的回归方程中引入中介变量:

RDi,t=β1+β2Digitizedi,t+β3Controlsi,t+ΣYear +ΣInd+εi,t(2)

GPi,t=θ0+θ1Digitizedi,t+θ2RD+θ3Controlsi,t+ΣYear+ΣInd+εi,t(3)

式中:RD为中介变量。

3实证结果分析

3.1描述性统计

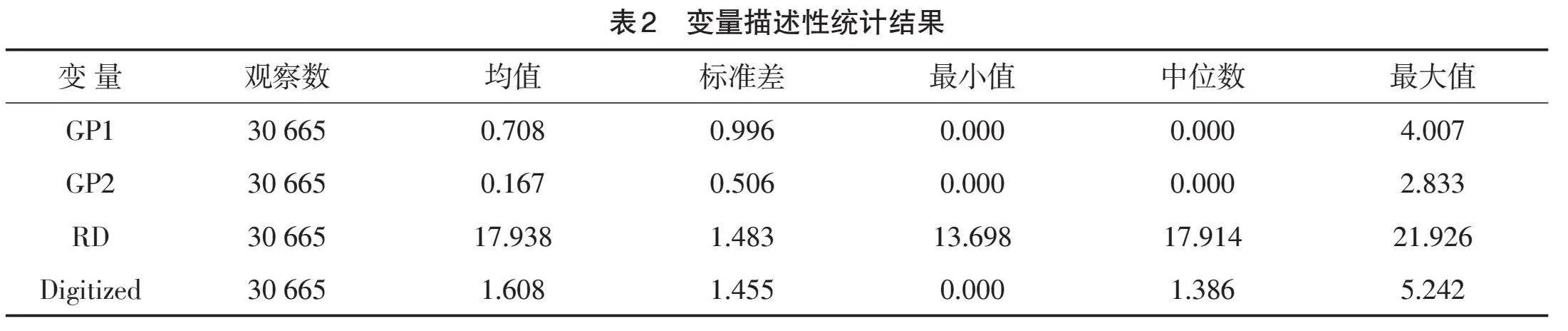

表2列示了变量的描述性统计结果。从表中可以看出GP1和GP2的均值分别为0.708和0.167,标准差分别为0.996和0.506,意味着上市公司的绿色创新水平差异大。Digitized的均值为1.608,中位数为1.386,表明样本企业之间的数字化转型程度差异较大。

3.2相关性分析和多重共线性检验

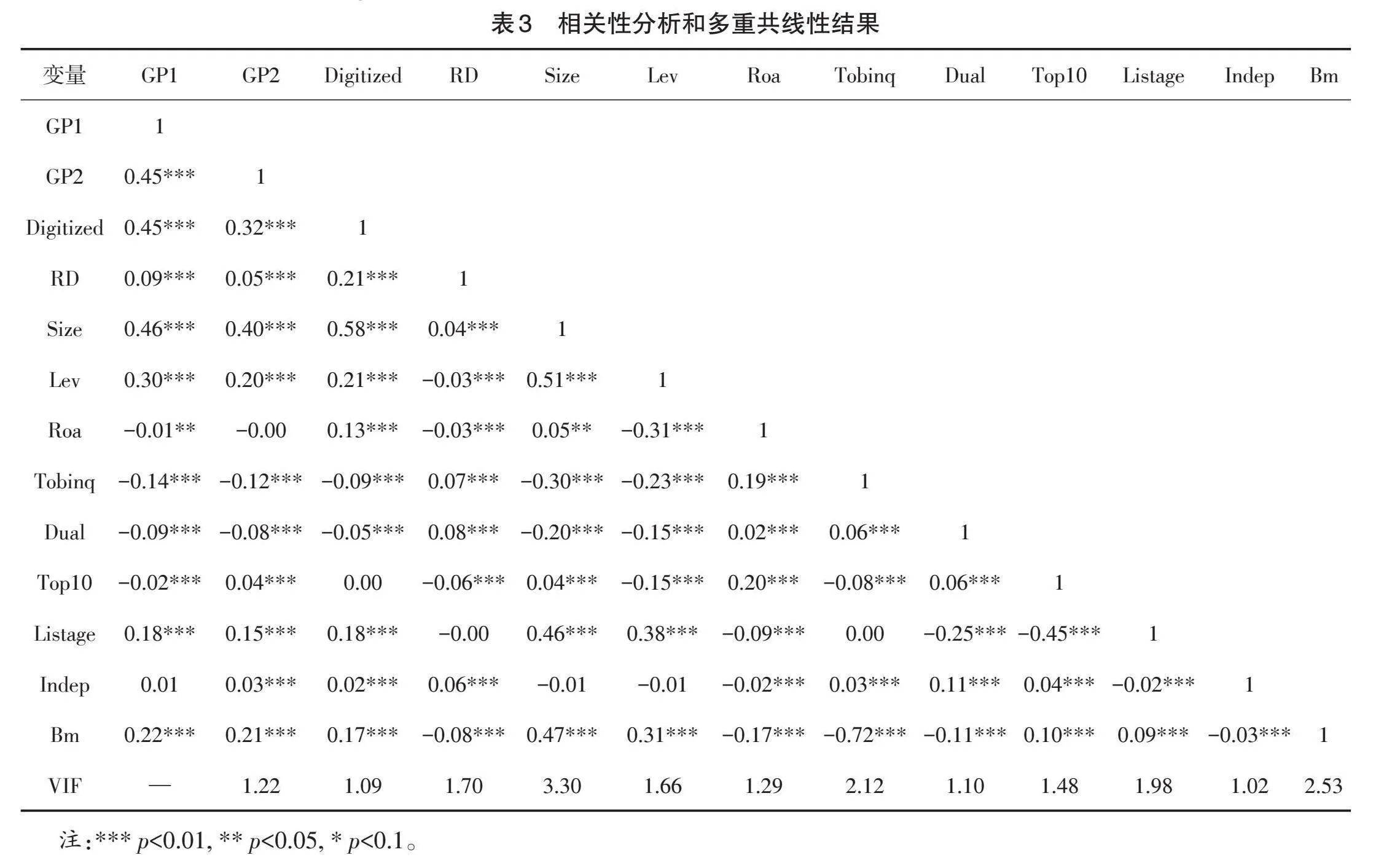

表3列出变量之间的成对相关性及方差膨胀因子VIF,GP1,GP2分别与Digitized在1%下显著正相关,初步证实所提出的假设。模型不存在严重的多重共线性问题各变量之间VIF的均值为1.71小于10。

3.3基准回归结果分析

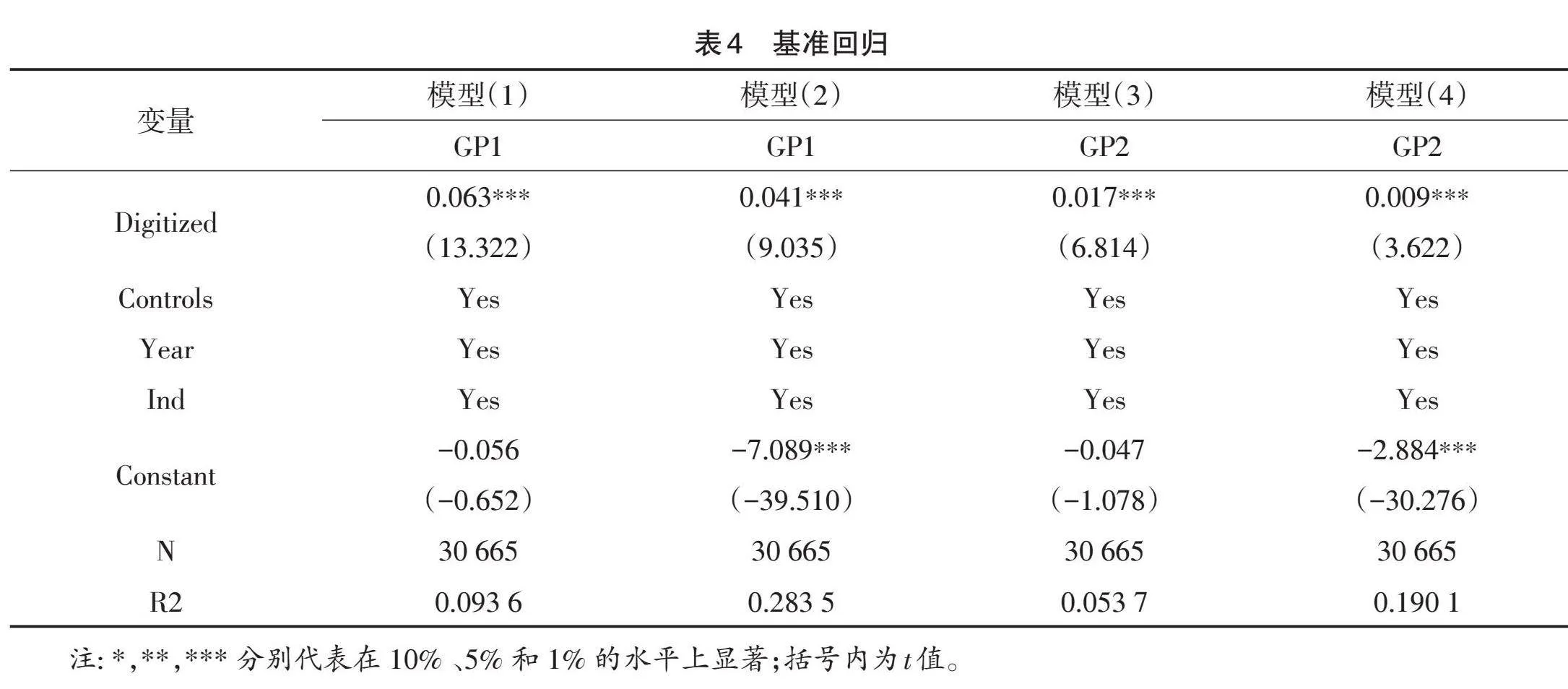

为验证假设1,对包含年份和行业固定效应的模型进行实证分析,基准回归结果见表4。其中,模型(1)和模型(2)的因变量为GPI,而模型(3)和模型(4)的因变量为GP2。检验结果表明,Digitized的回归系数在1%的显著水平上均呈现出显著的正相关关系,这说明数字化转型能够有效促进企业的绿色创新,均能有效增加企业独立获得的绿色专利数和联合获得的绿色专利数,假设1得到验证。在保持其他因素不变的情况下,如果企业的数字化转型程度( Digitized)每增加一个标准差,那么企业的绿色创新水平(GP1和GP2)分别会相应地提高8.43%和7.84%。

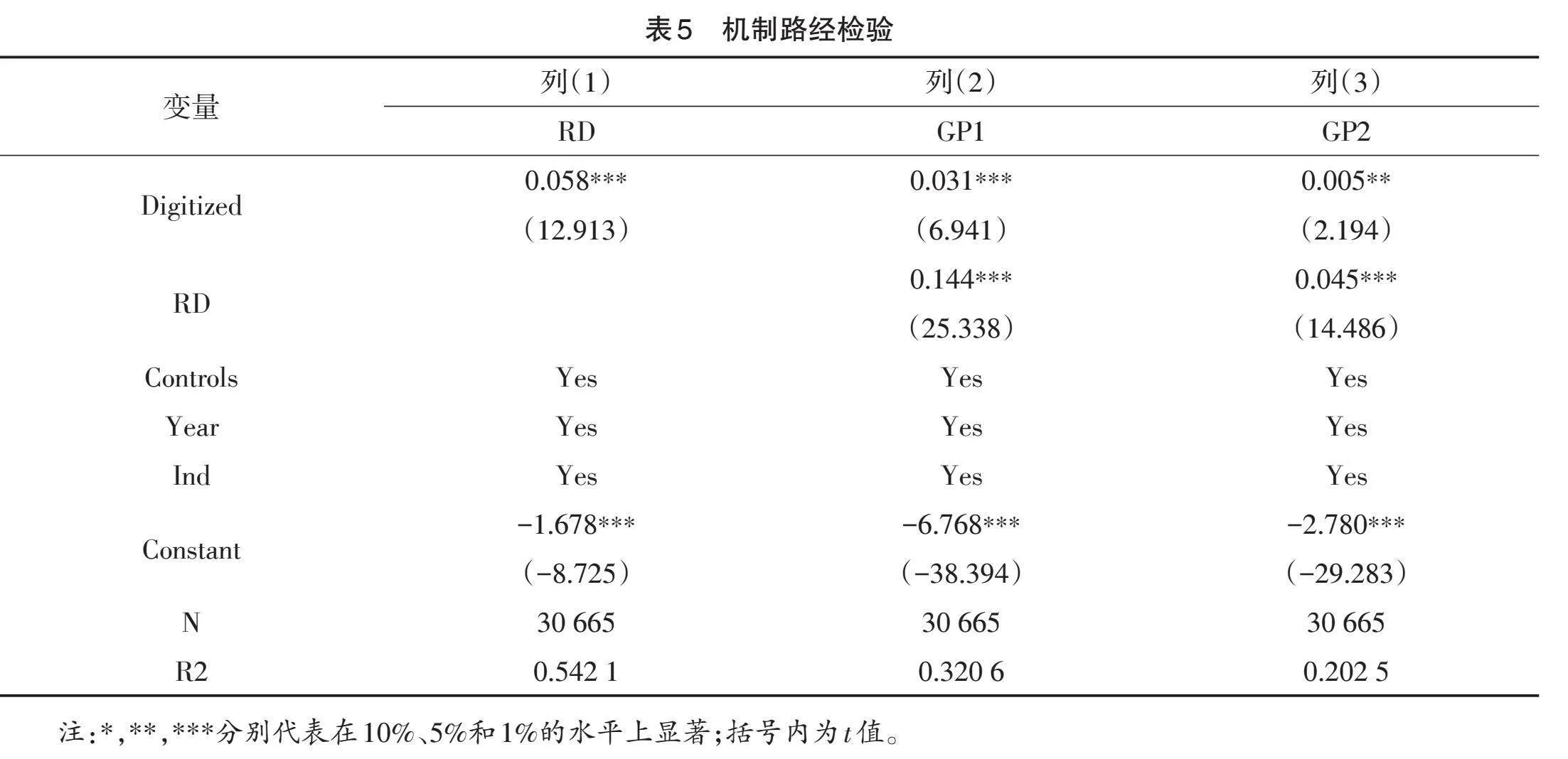

3.4作用机制检验

在基准回归的基础上进行中介效应模型检验,检验研发投入在数字化转型与绿色创新之间的中介效应,结果见表5。列(1)展示了数字化对研发投入的影响,结果显示,数字化转型(Digitized)与研发投入(RD)之间的回归系数在1%的显著水平上为正,说明数字化转型程度的提升能够有效提高企业的研发投入。列(2)和列(3)则表示数字化转型在研发投入的作用下对绿色创新的影响,其中中介变量RD与GPI、GP2之间的回归系数分别为0.144和0.045,且均在l%的显著水平上显著,研发投入在数字化转型与绿色创新之间发挥了显著的中介效应,即通过实施数字化转型,能够显著增加研发投入,进而促进绿色创新。

3.5稳健性检验

为了保证结论的可靠性,采取以下方法进行稳健性检验。

3.5.1替换变量

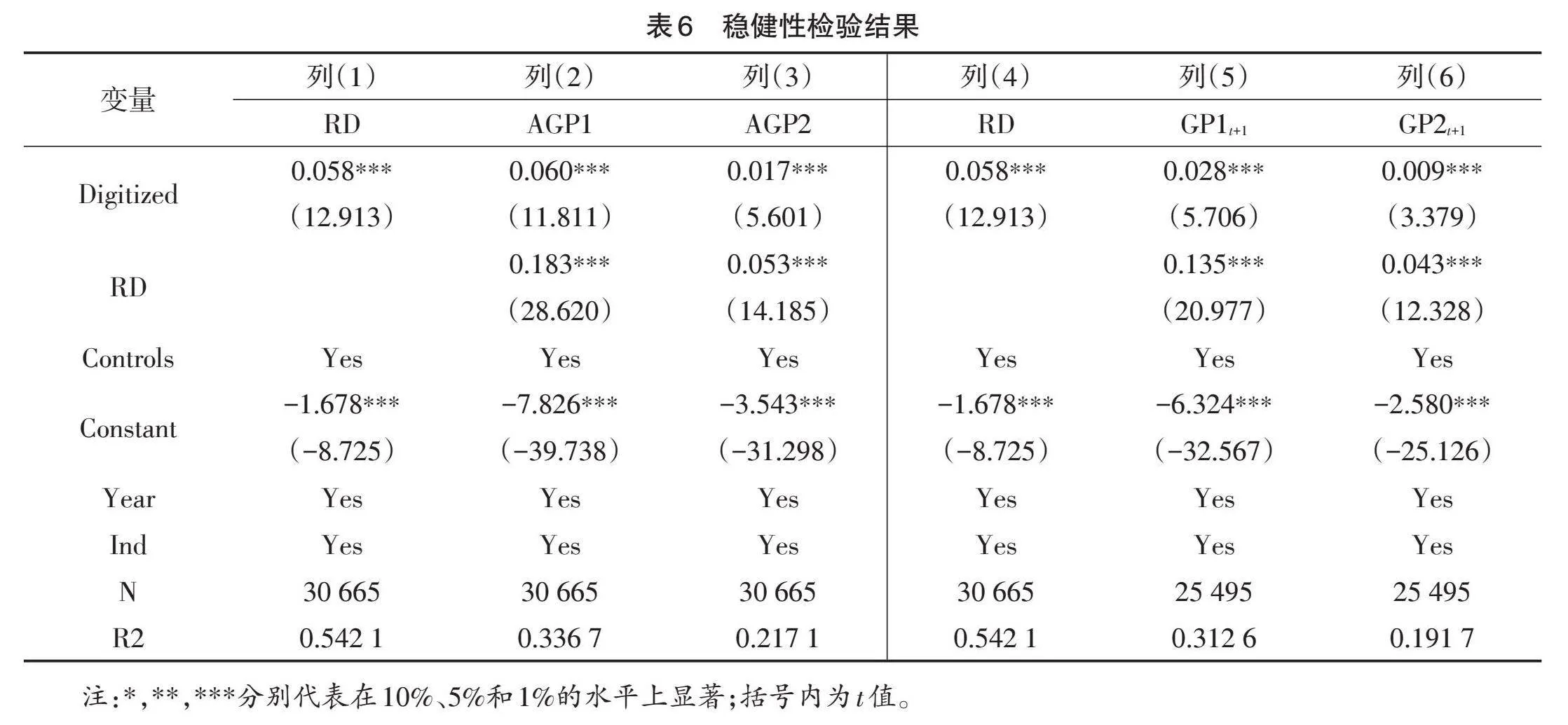

为验证估计结果的稳健性,在此进行替换被解释变量,前文使用上市公司获得的绿色专利数量来衡量绿色创新水平,研究将其替换为企业申请的绿色专利数量,具体结果见表6(1)~(3)列。第(2)列采用上市公司独立申请的绿色发明专利和实用新型专利总量(AGPI),第(3)列则采用上市公司与其他实体联合申请的绿色专利数量(AGP2),然后,利用这两个新的变量(AGP1和AGP2)作为被解释变量,进行重新的估计分析。回归结果表明,在1%的显著水平上,企业的数字化转型与研发投入之间仍然存在显著正相关关系,研发投入在企业数字化和绿色创新之间仍然发挥部分中介效应,这说明上述结论依旧稳健。

3.5.2滞后一期

数字化的采用和实施需要一段时间,企业和组织需要适应新技术和流程,因此数字化转型的影响可能会在一段时间后才显现,所以对绿色创新采用滞后一期的衡量方式来作为新的被解释变量进行稳健性检验,结果如表6(4)~(6)列所示。其中,GPP1t+1代表企业未来一期内独立获得的绿色专利数量,而GP2t+1表示未来一期内企业与他方共同获得的绿色专利数量。结果表明,企业的数字化转型依然能够显著地促进其研发投入,研发投入在二者之间仍发挥显著的部分中介作用,研究结论不变。

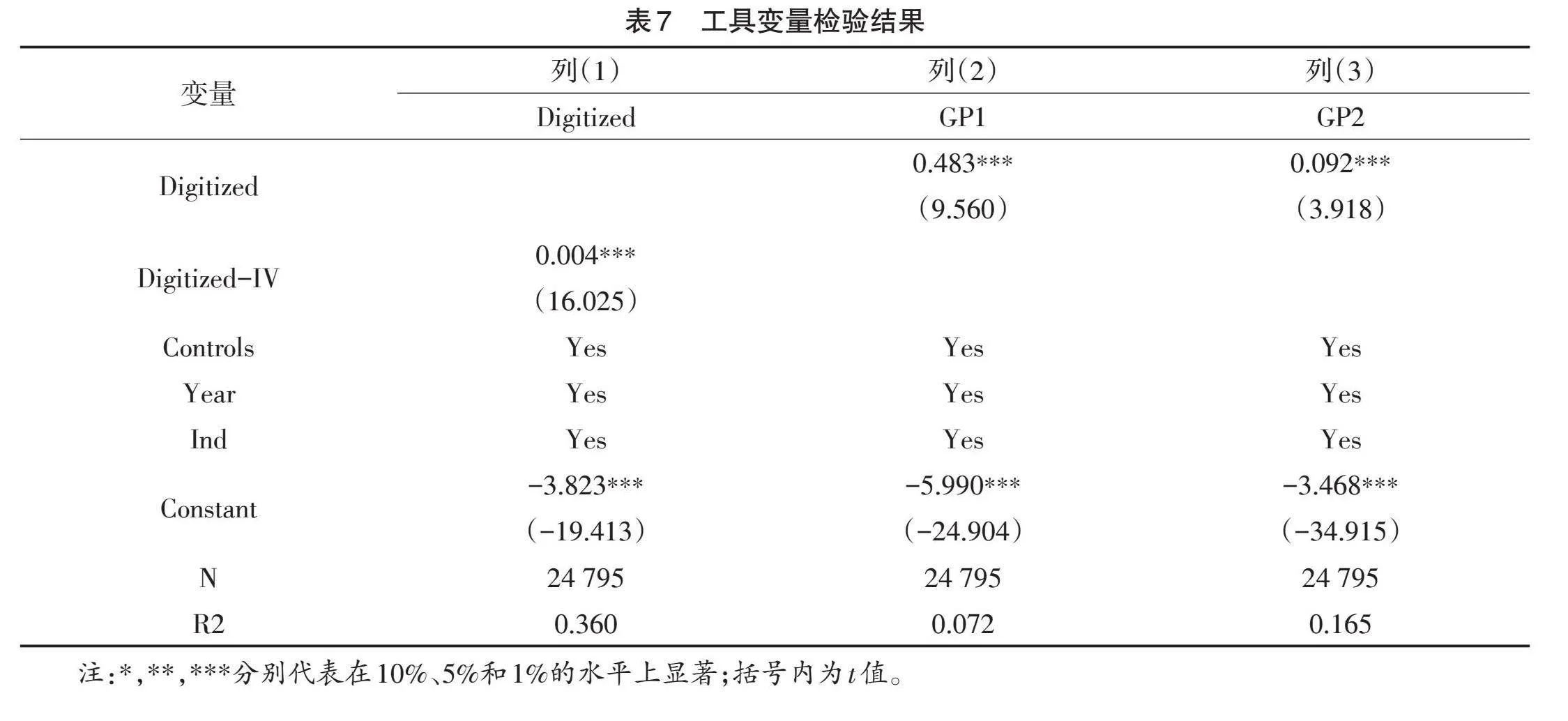

3.5.3工具变量法

考虑到数字化转型和绿色创新可能受到其他因素的共同影响,通过借鉴赵涛[20]等研究方法,使用各城市1 9 84年每百万人邮局数量作为企业数字化转型的工具变量(Digitized-IV)来减轻潜在的内生性影响。表7中,列(l)展示了第1阶段T具变量对解释变量(数字化转型程度)的影响,回归系数为0.004,并在1%水平下显著,表明T具变量相关性假设得到满足。列(2)和列(3)则检验了使用Digitized-IV作为T具变量后,数字化转型对企业绿色创新的影响,可以发现Digitized与GPPI、GP2之间的回归系数分别为0.483、0.092,且都在l%的水平下显著。

3.6异质性检验

3.6.1产权异质性

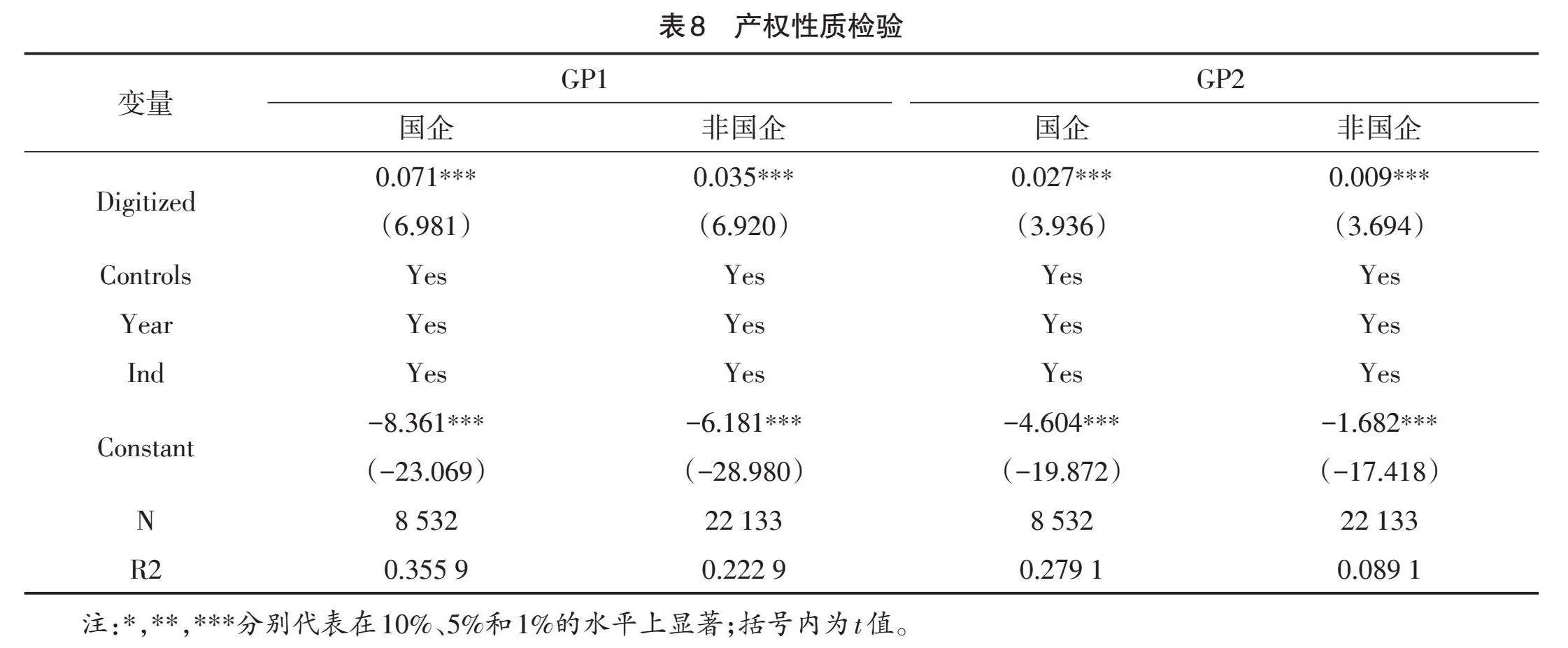

相比于非国有企业,国有企业凭借自身的资金支持、人力资源和政策帮助,在数字化转型过程中往往能够获得更多资源。因此,研究将样本企业根据控股股东性质划分为国有企业组和非国有企业组,旨在探究不同所有权结构对数字化转型与绿色创新之间关系的影响。具体结果见表8。结果显示,数字化转型系数在1%的显著水平上呈正相关,且国有企业在数字化转型方面的表现优于非国有企业,从而对绿色创新的促进作用更为显著。这可能是国有企业在助力国家实现碳中和、碳达峰的“双碳”目标需要发挥积极的先锋作用,承担更多的环境责任,进而需要通过数字化转型来促进绿色创新水平的提升,同时完成监管机构的考核要求,承担社会责任。

3.6.2技术异质性

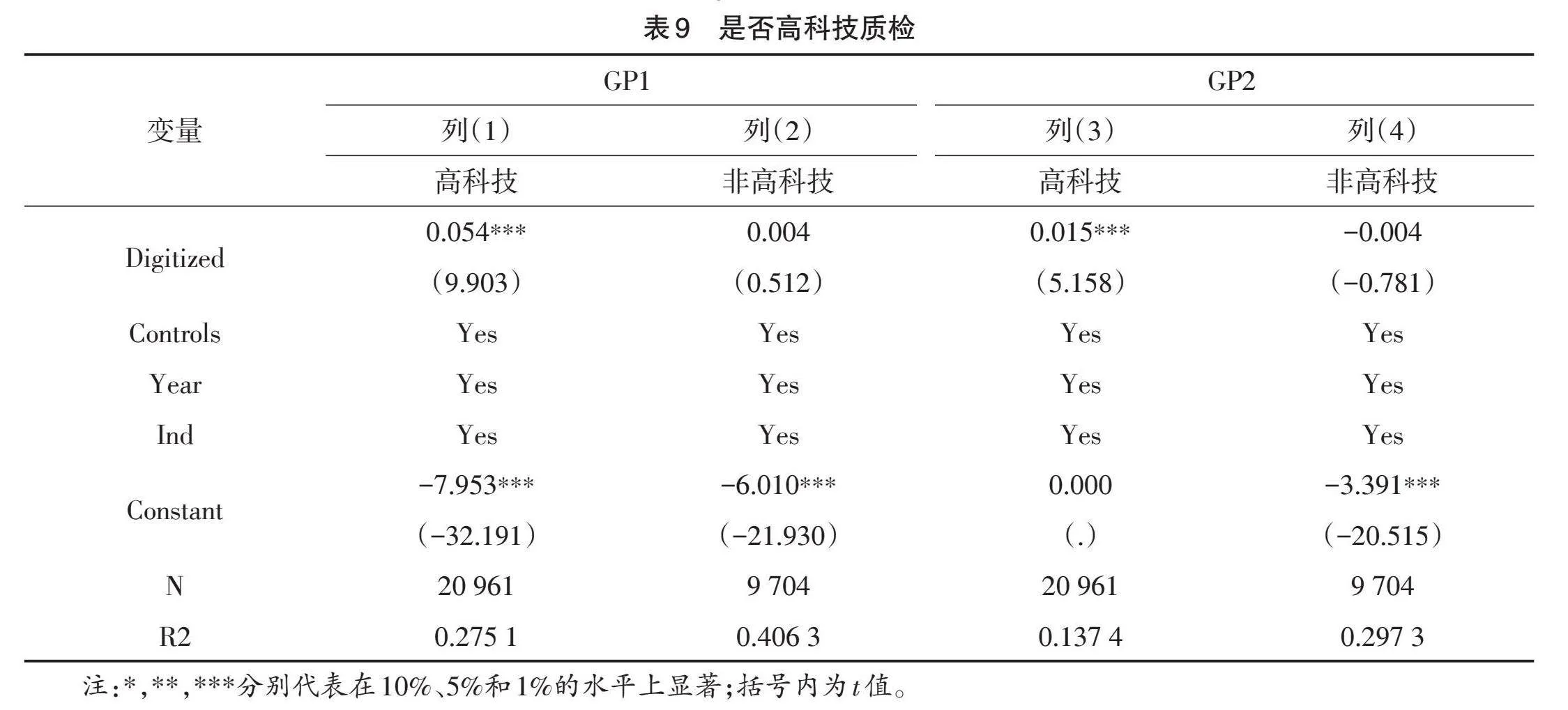

高新技术企业作为技术和知识密集型企业拥有更丰富的数字资源和创新能力。因此,根据企业是否为高科技企业将样本分为高科技企业和非高科技企业,以检验不同技术需求下数字化转型与绿色创新的影响,具体结果见表9。从列(2)和(4)的结果可以看出,非高科技企业样本组数字化(Digi⁃tized)系数都不显著,甚至会表现一定的抑制性作用。列(1)和(2)、列(3)和(4)的对比结果中可以发现数字化转型显著促进了高科技企业的绿色创新,对非高科技企业的效果并不明显。这种情况很可能是因为高科技企业拥有更丰富的研发资金、技术和专业的研发团队,从而使得它们在数字化转型方面更具优势,进而对绿色创新的影响更加显著。

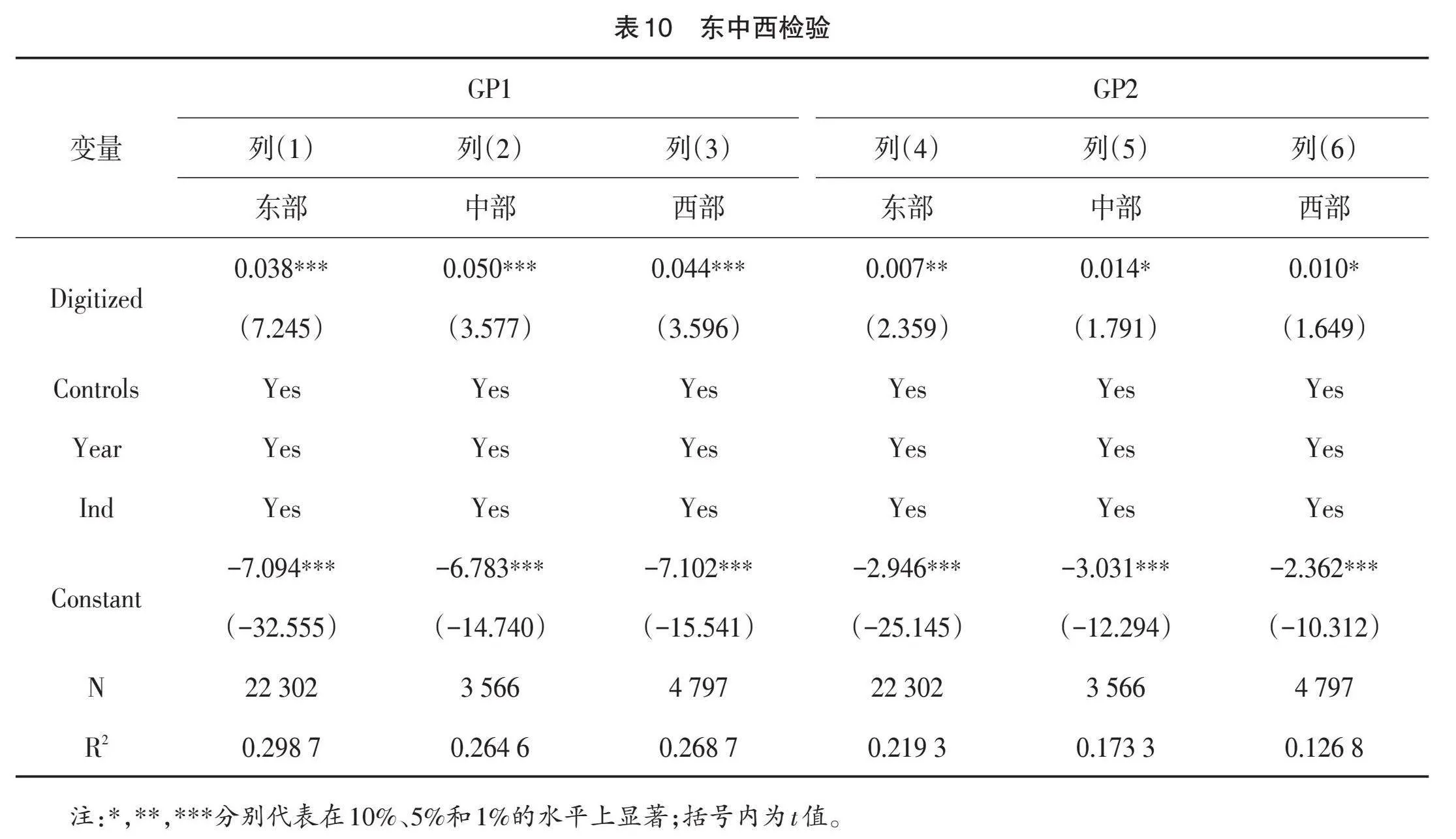

3.6.3地区异质性

高新技术企业作为技术和知识密集型企业,拥有更丰富的数字资源和创新能力。因此,根据企业是否为高科技企业,将样本分为高科技企业组和非高科技企业组,以检验在不同技术需求下数字化转型对绿色创新的影响,具体结果见表9。列(1)~列(6)可以看出,数字化转型(Digitized)系数至少在10%的水平下显著为正,这说明各地区之间数字化转型均能促进绿色创新,但是Digitized系数在中部、西部和东部之间依次降低,这说明中部地区数字化转型对绿色创新的促进作用高于西部和东部地区。这可能是因为中部和西部地区虽然资源上处于劣势,在数字化转型中,通过改善管理、投资和生产等方式,更显著地提升绿色创新水平。

4研究结论与建议

4.1研究结论

文章以2012—2022年A股上市公司为研究样本,经过实证检验数字化转型对绿色创新的影响及研发投入在二者之间的中介效应。得出以下结论:①企业的数字化转型对绿色创新具有积极的促进作用,数字化程度越高,越有助于提升绿色创新水平;②企业数字化转型与研发投入正相关,企业数字化转型程度越高的企业越愿意进行研发投入;③研发投入在企业数字化转型与绿色创新之间发挥部分中介效应,且该结论在经过替换变量、滞后一期、工具变量法的稳健性检验后依然成立;④在对企业的异质性进行检验时,发现在国有企业、高新技术企业及中部地区企业中,数字化转型对绿色创新的促进效应更加显著。

4.2政策建议

4.2.1国家支持

国家要积极建设数字化发展的平台和健全制度,除了着眼于建立大数据共享平台和健全相关法律法规外,还应致力于加快制定数据资源的相关制度,以确保数据安全和合规性。同时,国家也应加大对数字化技术的知识产权的保护力度,为企业创新提供更有力的保障,进而激发企业数字化发展的潜力。在完善数字化相关基础设施方面,国家应采取有针对性的措施,提供财税政策和补贴措施,以支持企业进行数字化转型。对于积极进行数字化转型和绿色创新的企业,国家可以提供税收优惠和财政补贴,鼓励地方政府积极联合当地企业共同建设数字化园区,形成产业集群,加速数字化产业生态的形成和发展。此外,地方政府还可以通过加强人才引进补贴来吸引全国数字化领域的人才,以推动企业绿色创新。

4.2.2企业参与

在绿色可持续发展的背景下,企业应抓住数字经济机遇,积极推动数字化转型,实现绿色创新。通过数字技术融合绿色产品和工艺,精准把握市场需求,利用外部资源,降低创新成本和研发风险[5]。与此同时,企业应当明晰研发投入于数字化转型和绿色创新之间的中介效能,加强对研发工作的管理与扶持,保证其能够产生正面影响。另外,企业还需构建创新管理体系,鼓励员工投身于数字化转型和绿色创新之中,营造出富有创新气息的氛围和文化,以此达成企业未来长期的发展,促进企业的数字化转型和绿色创新不断前行,为经济的绿色转型升级及“双碳”目标的达成贡献力量。

参考文献:

[1]张波,易珈西.数字化转型对企业绿色技术创新的影响[J].统计与决策,2024,40(15):178-182.

[2]李辽宁,韩少真,包瑞婧,等.数字化转型赋能企业绿色创新:监督效应与激励效应的分析[J].生态经济,2024,40(7):74-81.

[3]杨天山,袁功林,武可栋.企业数字化转型能否促进绿色创新效率提升?[J].企业经济,2023,42(10):17-28.

[4]刘海曼,龙建成,申尊焕.数字化转型对企业绿色创新的影响研究[J].科研管理,2023,44(10):22-34.

[5]方文龙,聂婉妮,赖丹.企业数字化转型、资源配置与绿色创新能力[J].财会月刊,2023,44(13):139-145.

[6]靳毓,文雯,何茵.数字化转型对企业绿色创新的影响:基于中国制造业上市公司的经验证据[J].财贸研究,2022,33(7):69-83.

[7]孟猛猛,谈婧,王袁清清,等.企业数字化转型对绿色创新的影响研究[J].技术经济,2023,42(2):42-52.

[8]李婉红,李娜.绿色创新、数字化转型与高耗能企业碳减排绩效[J].管理工程学报,2023,37(6):66-76.

[9]闫彩凤,郭淑娟.数字化转型赋能企业绿色创新战略[J].财会月刊,2023,44(19):38-45.

[10]杜爽,曹效喜.企业数字化转型能否促进绿色创新:来自中国上市公司的证据[J].中国地质大学学报(社会科学版),2023,23(4):56-71.

[11]刘万丽,孙婷.企业数字化转型、信息披露与绿色创新[J].财会月刊,2023,44(19):88-95.

[12]刘翔宇,李文韬,娜比拉·海萨尔.数字化转型与企业绿色技术创新:兼论环境信息披露的调节作用[J].工业技术经济,2023,42(8):59-69.

[13]蔡小梅.研发投入对陶瓷企业绿色创新的影响研究[J].江苏陶瓷,2023,56(1):21-25.

[14]袁显平,李盼.高管环保认知、研发投入与企业绿色创新绩效[J].财会月刊,2023,44(18):20-27.

[15]冀云阳,周鑫,张谦.数字化转型与企业创新:基于研发投入和研发效率视角的分析[J].金融研究,2023(4):111-129.

[16]刘洁,栗志慧,魏方欣.数字化水平、研发投入对绿色技术创新的影响[J].西部经济管理论坛,2022,33(5):37-46.

[17]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

[18]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[19]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展:来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

Enterprise Digital Transformation,R&D Investment and Green Innovation

WANG Song,NING Ziyan

(Lanzhou University of Technology,Lanzhou Gansu 730050,China)

Abstract::Based on the data of China′s A-share listed companies from 2012 to 2022,this paper empiricallyexamines the impact of enterprise digital transformation on green innovation from the perspective of R&D invest⁃ment,and explores the influence mechanism of R&D investment as an intermediary. The study finds that enterprisedigital transformation has a positive impact on both R&D investment and green innovation,which emphasizes themechanism of R&D investment between enterprise digital transformation and green innovation,and points out thatdigital transformation plays a partial mediating effect between the two. The results of the heterogeneity test showthat there are significant differences in the promotion effect of digital transformation on green innovation in differenttypes of enterprises and regions,especially in state-owned enterprises,high-tech enterprises and enterprises inthe central region.

Key words::digital transformation; green innovation; R&D investment; Fixed-effect model