企业高管会因ESG负面表现受到惩罚吗

2024-10-13樊利何杰

【摘要】ESG表现已成为新时期企业高质量发展的重要衡量指标之一, 然而有关ESG负面表现影响后果及其治理机制的问题尚未得到探索。本文从企业高管变更和高管薪酬的角度出发, 探究高管是否会因ESG负面表现受到惩罚。研究发现, ESG负面表现会显著提高高管变更和高管降薪概率。采用替换关键变量、 两阶段的工具变量检验以及PSM匹配检验等方法进行稳健性检验后, 上述结果仍然成立。异质性分组回归检验发现: 国有企业ESG负面表现对高管变更并未产生显著影响, 但能显著提高高管降薪概率, 非国有企业ESG负面表现会显著提高高管变更概率, 但对高管降薪并未产生显著影响; ESG负面表现对高社会信任水平地区的企业影响更大; ESG负面表现对未持股高管的惩罚影响更为明显。本文的研究为新兴市场国家ESG负面事件监管与治理提供了经验证据, 同时为上市公司应对ESG负面事件提供了新的思路。

【关键词】ESG负面表现;高管变更;高管降薪;社会信任

【中图分类号】 F832 【文献标识码】A 【文章编号】1004-0994(2024)19-0075-7

一、 引言

在当今环境日益恶化、 社会问题频发以及公司治理存在诸多问题的背景下, 企业环境、 社会和公司治理(简称“ESG”)表现成为社会各界的关注焦点, ESG发展理念要求企业在追求经济效益的同时兼顾环境、 社会、 公司治理三大领域的具体表现, 在经济收益和社会影响之间找到平衡点。ESG代表一种将环境、 社会责任与公司治理融为一体的量化评估工具, 为信息使用者提供了衡量企业可持续发展能力及其潜在成长性的综合指标。学者们就ESG表现的经济后果展开了卓有成效的研究, 发现良好的ESG表现可以让企业获取竞争优势, 同时企业ESG表现已成为新时期企业高质量发展的重要体现之一。然而, 相比数量繁多的ESG正面评价的相关研究, 关于ESG责任缺失等问题的经济后果及其处罚机制的讨论尚不充分。

从现实层面来看, 相比ESG正面表现带来的好处, ESG责任缺失带来的负面影响更值得关注。上市公司危害环境与社会的负面事件频发(如2010年紫金矿业铜酸水渗漏、 2018年长生生物疫苗造假以及2020年瑞幸咖啡财务造假等事件), 反映了上市公司在环境保护、 社会安全以及公司治理方面责任的缺失, 不仅对公司本身造成极大经济损失, 而且其声誉损失要远高于罚金等直接经济损失, 更在世界范围内引起了轩然大波, 引发社会信任危机。因此有学者指出, 与激励企业承担社会责任带来的社会福利相比, 企业社会责任缺失可能会给社会造成难以估量的损失(姜丽群,2014)。随着ESG负面事件问题的不断升级, 实务界与理论界开始关注或探讨ESG负面事件相应的治理手段, 以求降低或减少ESG负面事件的消极影响。显而易见, 处罚机制的精准性和有效性是需要进一步探讨的关键问题。

公司高管作为股东代理人和公司实际控制人, 对ESG负面事件带来的影响承担着不可推卸的责任。ESG负面事件会带来股价下跌、 消费者抵制以及声誉受损等严重后果, 导致股东价值贬损, 严重损害了公司股东特别是中小股东的利益。一系列公司ESG负面事件使治理层努力寻求强有力的外部监管手段和内部治理机制以约束公司经营者的不利行为。解聘作为一种严厉的惩罚制度, 不仅能向公众表明董事会对相关失责行为严惩不贷的态度, 还有利于重振市场信心, 挽回公司声誉。同时, 相比于高管的变更, 高管降薪措施是一种更为有效的低成本方式。薪酬契约是重要的激励和惩罚机制(Murphy,1985), 作为一个高效的制度框架, 其核心在于奖励与惩戒之间的平衡, 其制度设计不仅为个人提供持续的激励, 还确保高管行为受到相应的制度性惩罚和限制, 形成一个有效的权利激励与责任惩罚的平衡机制(俞宪忠,2011)。可见, 在董事会高效运作的情况下, 所制定的高管的薪酬合同应考虑到ESG方面的不良表现。鉴于此, 本文以2007 ~ 2020年我国A股上市公司为研究样本, 从高管解聘和高管降薪视角出发, 实证检验高管是否会因ESG负面表现受到惩罚。本文的研究可能存在以下几方面的贡献:

第一, 首次从公司内部治理决策的角度探究了ESG负面表现的影响后果。现有文献大多聚焦于企业ESG正面表现的经济后果, 且使用第三方出具的ESG评级指标来刻画ESG正面表现, 然而由于现阶段ESG评价体系的指标范围、 指标度量方法以及议题权重等方面存在差异, 导致主流ESG评级机构针对公司的ESG评级缺乏一致性(Chatterji等,2016), 使得ESG正面评价指标存在重大分歧, 因此现有ESG正面评级缺乏稳健性。本文则使用ESG负面表现指标, 探讨其影响后果, 弥补了正面评价企业ESG表现的不足, 为ESG相关领域的研究做了重要补充, 扩展了ESG相关领域的研究角度。

第二, 学者们探讨了公司业绩、 控制权转移以及管理者能力等因素对高管变更与高管薪酬的重要影响, 然而随着“双碳”目标的不断推进和公众对企业社会责任的重视, ESG负面表现等非财务信息是否会导致高管受到惩罚尚未被深入解读。本文研究发现, 上市公司高管会因ESG负面表现而遭受解聘和降薪的惩罚, 这为我国上市公司高管薪酬契约整体有效性提供了支持。同时研究结论表明, ESG表现等非财务信息亦是高管重要的考核内容, 印证了Holmström(1979)提出的“信息量原则”, 即以低成本获得并有助于反映代理人努力的信息都应纳入考核指标中。

第三, 企业ESG负面表现例如食品安全、 环境污染、 偷税漏税、 不正当竞争等负面事件屡见不鲜, 并给企业自身和社会带来极大的负面影响, 社会舆论对此普遍不满, 呼吁政府加大监管力度。但是, 从理论上和西方的成功经验来看, 更好的选择是培育和利用市场的自我调节力量, 通过市场的惩罚和激励机制促进企业履行环境与社会责任, 避免ESG负面事件的发生。本文的研究也支持了这一观点。在中国这一发展中国家, 若企业面临较高的ESG声誉风险, 治理层将以解聘或降薪的手段对高管进行惩罚。本文的研究丰富了当前有关ESG负面事件之经济后果和治理机制的研究, 并为新兴市场国家监管层和上市公司应对负面事件提供了新的思路和经验证据。

二、 文献综述与研究假设

(一)文献综述

2004年, 联合国全球契约(UN Global Compact)于报告Who Cares Win中发布了一系列责任投资原则, 首次正式提出ESG概念。ESG是在CSR(企业社会责任)基础上的延伸, 两者的基本内涵具有一致性, 都不同程度地以利益相关者理论为基础, 引导企业在追求经济利益的同时关注环境、 社会和治理问题, 即要求企业为股东创造价值的同时承担维护各利益相关者利益的责任。现有关于ESG负面表现的文献较少, 因此梳理企业社会责任缺失(Corporate Social Irresponsibility,简称“CSiR”)相关文献, 对本文研究主题具有重要借鉴意义。参考Bundy 和Pfarrer(2015)、 Kölbel 等(2017)的研究, 本文将ESG负面表现定义为“一种意想不到的、 公开的、 有害的ESG相关事件, 它具有很高的初始不确定性, 干扰了组织的正常运作, 并在评估者中产生了广泛、 直观、 负面的看法”。

Armstrong(1977)最先着手于CSiR的研究, 他发现CSR很难有具体界定概念的条件, 而定义CSiR却简单明确得多, 并将CSiR定义为“不考虑对相关群体的影响的次优行为决策”, 即以牺牲社会整体利益为代价获得个人利益的公司行为。随后, 学者们进一步阐释了CSR与CSiR之间的关系。Jones等(2009)认为CSR和CSiR是同一连续体的两个极端, 连续体的一端是CSiR, 可理解为严格定位于以牺牲其他利益相关者利益为代价的股东利润最大化, 而CSR位于连续体的另一端, 是满足决策时利益团体的所有利益和期望, 因此CSR与CSiR是不相容的, 一个公司不可能同时表现出负社会责任和不负社会责任的行为。Strike等(2006)则认为CSR与CSiR的关系并不是非彼即此的零和博弈, 而是可以同时存在或先后存在的企业社会行为, 公司可以在社会责任的一个领域有强烈的承诺, 而在另一个领域却是不负责任的, 例如耐克公司一方面致力于通过改善发展中国家弱势少女的福祉来减轻贫困, 另一方面又使发展中国家的员工被迫过度工作, 若他们公开谈论公司虐待劳工, 就会受到暴力恐吓。随着研究的深入, 有学者提出了应当将CSiR单独作为研究主题, 原因是CSiR相较于CSR是一个更清晰的概念, CSiR代表了企业要避免的最低限度的行为, 管理人员更应首要关注并避免CSiR行为, 而不是一味地寻求难以实现的CSR绩效。CSiR不仅给企业自身带来一系列消极的后果, 包括股东财富减少(Frooman,1997)、 市值下降(Muller和Kräussl,2011)、 财务风险增加(Kölbel等,2017)以及品牌声誉受损(Carvalho,2015)等, 并且同样会影响利益相关者, 导致员工出现不满情绪(Martin和Cullen,2006)、 投资者信任减少(Groening和Kanuri,2013)以及消费者忠诚度下降(Antonetti和Maklan,2018)等。

(二) 理论分析和研究假设

首先, 根据利益相关者理论, 企业是各个利益相关者缔结的一组“契约”(Jensen 和Meckling,1976), 包括对债权人、 政府、 供应商、 客户、 员工和社区等其他利益相关者以及环境应尽或必尽的责任。作为利益相关者的代理人, 履行环境与社会责任有助于赢得各利益相关者的信赖和支持, 使企业与利益相关者保持长期合作关系。ESG负面表现意味着利益相关者契约诉求不能得到满足, 企业将有可能受到利益相关者制裁, 这是由于利益相关者想要惩罚公司并阻止公司不负责任的行为。利益相关者的制裁有多种形式, 从撤回信任到拒绝合作, 再到法律起诉和游说更严格的法规, 再到抵制、 抗议和破坏(Frooman, 1999), 这将导致企业不能从各利益相关者处获得资源和支持, 甚至可能要承担法律制裁、 融资成本增加、 消费者抵制、 交易成本提高、 声誉受损等风险。

更进一步地, 若企业未能与各利益相关者之间保持良好的交易关系, 那么利益相关者的制裁往往会对公司的收益产生负面影响, 例如由于形象受损导致销售下降或由于生产延误导致成本增加。事实上, 损害公司的收益是利益相关者制裁的一个常见目标, 以便对目标公司产生影响力(Lenox和Eesley,2009)。同时, 薪酬契约有效论认为, 高管报酬应当与企业业绩呈现正相关关系, 企业可以按业绩支付薪酬(Jensen和Murphy,1990)。企业绩效越好, 表明高管的受托责任履行得越好, 薪酬也应越高; 相反地, 企业业绩下降, 将会导致高管薪酬下降。因此, 企业的高管薪酬激励契约不仅以市场或者会计业绩作为考核标准, 也要考虑利益相关者的责任实现, 即企业环境责任和社会责任的履行情况。ESG负面表现导致企业缺少利益相关者的支持, 进一步带来财务业绩下滑风险, 从而引发董事会对高管进行解聘和降薪(方军雄,2012)。

此外, 企业ESG负面表现会导致组织声誉受损。从组织声誉的角度看, 变更高管是一种规避与缓解企业声誉损失的选择。高管相当于企业在市场上的“名片”, 其个体声誉与企业的组织声誉具有较强的关联性。当企业声誉由于ESG丑闻等事件造成声誉损失时, 企业将会通过更换高管的方式转移公众注意力, 尽可能平息风波, 减少公司损失, 挽回公司的声誉(Desai等,2004;Hennes等,2008)。现实中也不乏这样的案例, 比如: 2017年, 全球著名的信用评估公司艾可飞涉及一起大规模的用户数据泄露事件, 由于其严重性和对社会的广泛影响, 导致多位公司高管被迫辞职; 2018年, 滴滴出行因未能严格审查司机的资格, 导致一个女孩被害的悲剧发生, 公司高管黄洁莉等人因此被解除职务; 2020年, 快餐连锁品牌汉堡王因使用过期的食材制作食品而引发争议, 最终导致高管朱付强等人离开职位。综上, ESG负面表现体现了企业与一系列利益相关者的冲突, 而高管作为企业与利益相关者关系的维系人, 影响着各个利益相关者的价值实现。ESG负面表现不仅会受到利益相关者的直接制裁, 还会带来自身经营业绩下滑和声誉受损的间接影响, 导致董事会可能解聘高管或减少高管薪酬, 由此形成一种高管对利益相关者“违约”的惩罚机制。据此, 本文提出以下研究假设:

H1: ESG负面表现程度和高管变更、 高管降薪概率显著正相关。

三、 研究设计

(一) 变量选取及数据来源

本文的公司财务数据来源于国泰安(CSMAR)数据库和万得(WIND)数据库, ESG负面表现指数(Reputation Risk Index)来源于沃顿数据研究中心(WRDS)的RepRisk Index(RRI)子数据库。考虑到RepRisk的数据样本起始于2007年, 因此以2007 ~ 2020年沪深两市全部A股上市公司为研究样本, 并对样本进行以下处理: ①筛选RepRisk lndex(RRI)数据库中具有ISIN代码的样本, 原因是ISIN代码是由国际标准化组织(ISO)制定的证券编码标准, 是全球通用的、 用于识别各个国家或地区证券的唯一代码, 能够与国内的CSMAR数据库、 WIND数据库提供的上市公司证券代码进行匹配, 而未提供ISIN代码的样本则无法与国内数据库提供的上市公司样本进行匹配; ②剔除ST、 ∗ST等经营异常的样本; ③剔除关键变量缺失的样本; ④考虑到极端值可能影响实证结果的稳健性, 为消除其影响, 对所有变量进行1%和99%分位的缩尾处理。经过以上处理, 得到了一个包含 11942 个观测值的非平衡面板数据, 包括样本期间的 1338 家上市公司。

(二) 变量定义

1. ESG负面表现。企业ESG负面表现数据来自沃顿数据研究中心(WRDS)的RepRisk Index(RRI)子数据库, 它能够提供动态环境、 社会和治理风险的相关数据。该数据库采用“由外而内”的方法, 通过每天对10万多个包括平面媒体、 网络媒体、 社交媒体、 政府机构、 监管机构、 智库、 通信及其他在线来源进行信息跟踪与筛选, 实时追踪并更新全球超过13000家上市公司的动态, 聚焦于它们面临的28项与联合国全球契约十项原则紧密相关的环境、 ESG领域内的风险事件, 确保信息的时效性与全面性。同时, 该数据库收集了目标公司二十多种语言的相关信息, 系统地标记和监控可能会对公司的声誉、 合规性和财务产生影响的违反相关ESG国际标准的行为, 最终通过媒体捕捉公众对与环境、 社会和治理因素相关的特定主题的看法。由于数据来源是通过搜集整合来自第三方和利益相关者的公开信息, 并有意排除公司自我披露的信息, 因此RepRisk指数被认为是较为客观的评价ESG负面表现的指标。已有研究采用了RepRisk数据(Kölbel 等,2017;王嘉鑫等,2024), 意味着RepRisk数据库具有一定客观性和稳健性。本文采用月度实时RRI的平均值(Current_rri)除以100来衡量企业当年ESG负面表现(ESGRRI), 另外使用月度RRI峰值(PeakESGRRI)的平均值除以100衡量ESG负面表现进行稳健性检验。

2. 高管变更与高管降薪。本文的第一个被解释变量是高管变更(Turnover)。根据CSMAR数据库提供的高管离职相关数据, 可以区分高管正常变更与非正常变更。正常变更是指与d4893f1833c05b73cc34423948d63d638a13a1731fb030133d8f8336e70ace3d当事人管理行为无关的因素导致其职位发生变化, 如任期届满、 退休、 年龄、 健康、 工作调动、 股权变动等; 非正常变更是指因当事人管理行为导致的职位变动, 如非到期解聘、 违规或犯罪等。为提高数据可信度和准确性, 将正常变更的情况剔除, 仅考虑非正常变更的情形。借鉴潘越等(2011)的处理方法, 以当年是否发生董事长与总经理变更构建虚拟变量: 如果当年度存在董事长或总经理非正常变更, 则高管变更(Turnover)变量取值为1; 若当年度董事长与总经理均未发生非正常变更, 高管变更(Turnover)变量取值为0。

本文的另一个被解释变量是高管降薪(Decrease)。高管薪酬使用高管货币薪酬进行衡量, 原因是虽然股权激励也属于高管薪酬的一部分, 但现金薪酬占比较大, 尤其在中国, 上市公司高管持股比例普遍偏低(李增泉,2000), 并且根据公开数据也很难识别高管持有的股票中公司发放的比例。借鉴现有文献的做法(方军雄,2009), 本文选取上市公司“薪酬最高的前三名高级管理人员的薪酬总额”作为高管薪酬, 若本年相比上年度薪酬不变或下降, 则为高管降薪虚拟变量(Decrease)取值为1, 否则为0。

3. 控制变量。本文还控制了可能影响高管变更和高管薪酬的特征变量, 包括: 企业规模(Size), 使用年末总资产的自然对数进行表示, 资产的规模可以在一定程度上反映企业的稳定性。企业年龄(ListAge), 以观测年度减去企业成立年份并进行对数化处理, 企业存续时间越长, 意味着内部治理结构越成熟。盈利能力(ROA), 用总资产报酬率衡量。企业资产负债率(Lev), 使用总负债占总资产的比例表示, 以控制企业财务风险的影响。公司成长性(Growth), 使用营业收入增长率衡量。董事会规模(Board), 使用董事会人数的自然对数衡量。独立董事比例(Indep), 该比例越高, 则企业高管受到的外部监管越强。第一大股东持股比例(Top1)越高, 股权集中度越高, 股东对公司高管层面的经营决策影响就越强。董事长与总经理兼任(Dual), 使用董事长与总经理是否两职合一进行衡量, 该指标反映企业的决策效率与董事会的独立性。

(三) 模型设计

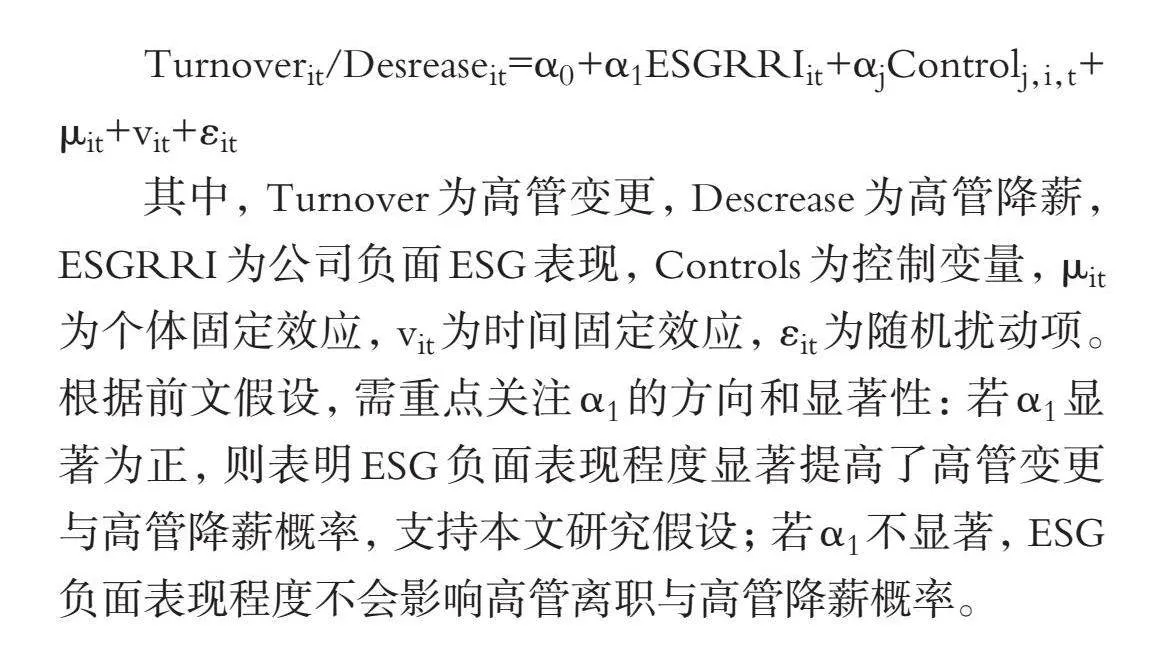

为减少公司特征等遗漏变量带来的内生性影响, 本文采用个体固定效应模型, 该模型能够消除个体间不同但在时间上保持不变的变量影响, 从而能够更好地观察自变量与因变量随着时间的变化而呈现的关系。同时, 控制时间效应, 以消除时间对估计结果的影响。由于被解释变量为二元变量, 采用面板Probit固定效应模型对ESG负面表现与高管变更/高管降薪概率的关系进行估计。模型设计如下:

Turnoverit/Desreaseit=α0+α1ESGRRIit+αjControlj,i,t+μit+vit+εit

其中, Turnover为高管变更, Descrease为高管降薪, ESGRRI为公司负面ESG表现, Controls为控制变量, μit为个体固定效应, vit为时间固定效应, εit为随机扰动项。根据前文假设, 需重点关注α1的方向和显著性: 若α1显著为正, 则表明ESG负面表现程度显著提高了高管变更与高管降薪概率, 支持本文研究假设; 若α1不显著, ESG负面表现程度不会影响高管离职与高管降薪概率。

四、 实证结果与分析

(一) 描述性统计

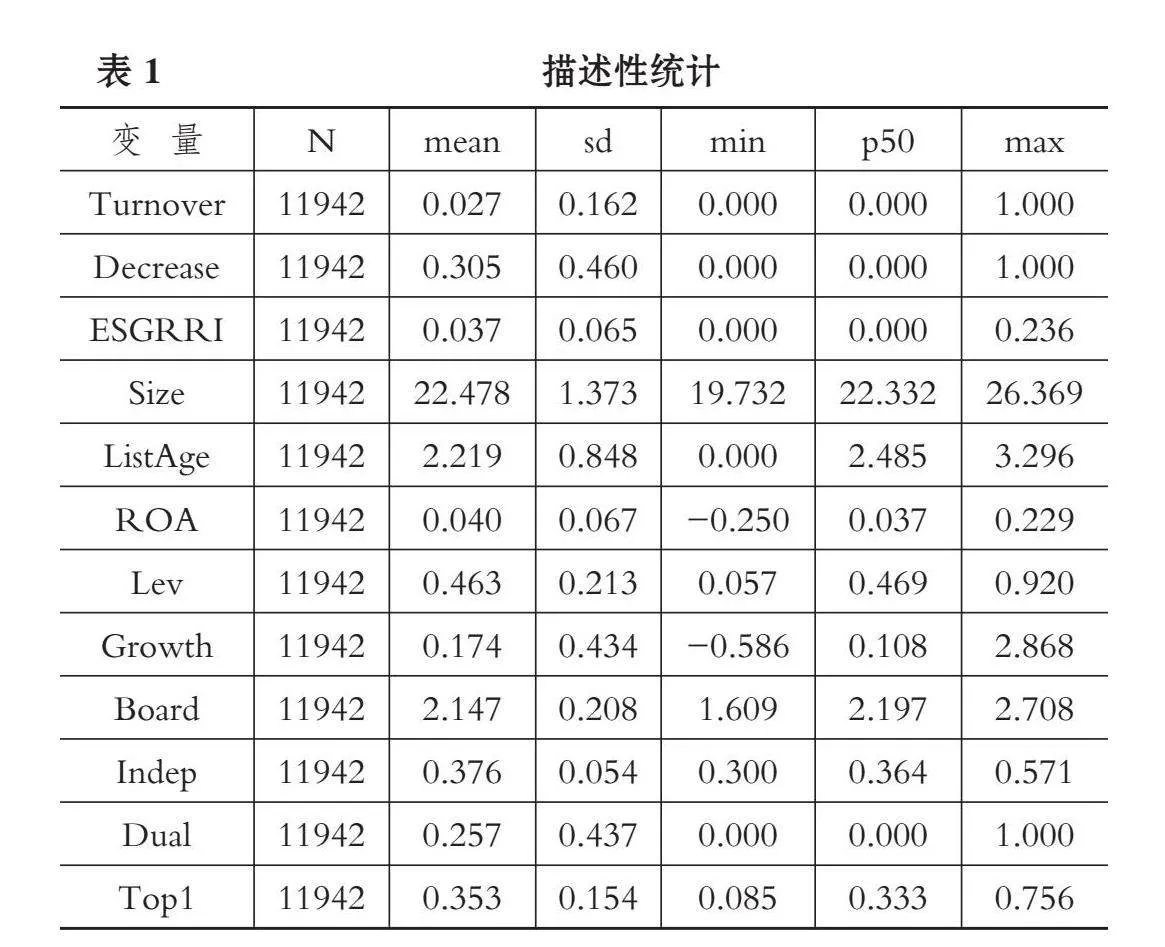

变量的描述性统计结果如表1所示。由表1的统计结果可知, 高管变更(Turnover)的概率均值大约为2.7%, 董事长与总经理均为企业核心岗位, 其职位非正常变更的概率均处在较低的水平, 与现实相符。高管降薪(Decrease)的概率均值为30.5%, 意味着不到三分之一的样本发生高管降薪。同时ESG负面表现(ESGRRI)的最小值为0, 最大值为0.236, 均值为0.037, 意味着样本中各企业ESG负面表现差异较大。企业规模(Size)的均值为22.478, 标准差为1.373, 表明样本公司在企业规模方面存在着一定程度的差异。企业年龄(ListAge)的均值为2.219, 标准差为0.848, 意味着企业年龄差异不大。盈利能力(ROA)的均值为0.040, 标准差为0.067, 意味着整体而言样本中上市公司处于盈利状态。企业资产负债率(Lev)的均值为0.463, 最小值为0.057, 最大值为0.920, 意味着我国上市公司整体负债水平差异较大。公司成长性(Growth)的均值为0.174, 最小值为-0.586, 最大值为2.868, 意味着我国上市公司收入增长情况是“几家欢喜几家愁”的状态。董事会规模(Board)的均值为2.147, 标准差为0.208, 意味着董事会规模差异较小。独立董事比例(Indep)的均值为0.376, 显示样本上市公司总体上达到我国公司治理准则的基本要求。董事会与总经理兼任(Dual)的均值为0.257, 说明上市公司两职合一的比例约占总体的四分之一。第一大股东持股比例(Top1)的均值为0.353, 说明上市公司股权相对集中。总体而言, 控制变量的统计分布较为合理, 与现有文献的统计结果基本保持一致(陈丽蓉等,2015)。

(二) 单变量T检验

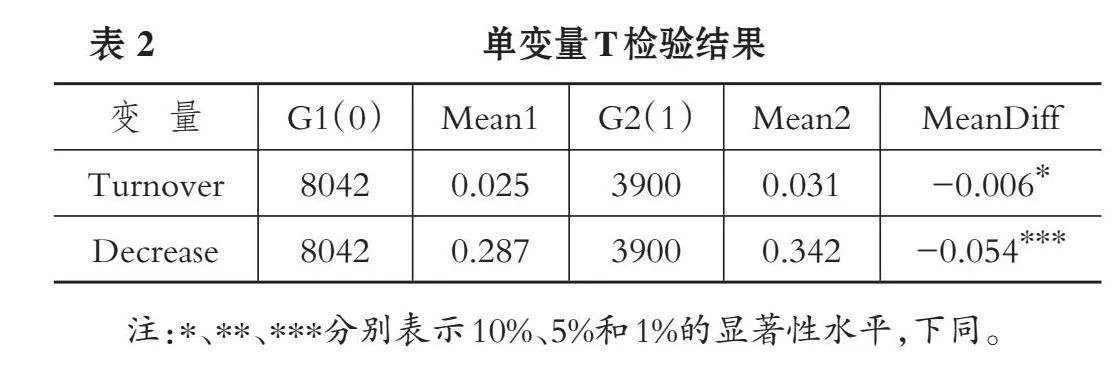

根据本年是否发生ESG负面事件进行单变量分组T检验, 初步判断发生ESG负面事件是否会对高管变更和高管降薪产生显著影响。T检验结果列示于表2, Mean1为未发生ESG负面事件的样本, Mean2为发生ESG负面事件的样本。可以看出, 未发生ESG负面事件的样本企业高管变更比例为2.5%, 而发生ESG负面事件的样本企业高管变更比例为3.1%, 组间均值差异为-0.006; 同时未发生ESG负面事件的样本企业高管降薪比例为28.7%, 而发生ESG负面事件的样本企业高管降薪比例为34.2%, 组间均值差异为-0.054。初步检验结果表明, 发生ESG负面事件的样本企业高管变更和高管降薪概率大于未发生ESG负面事件的样本企业高管变更和高管降薪概率。

(三) 基准回归分析

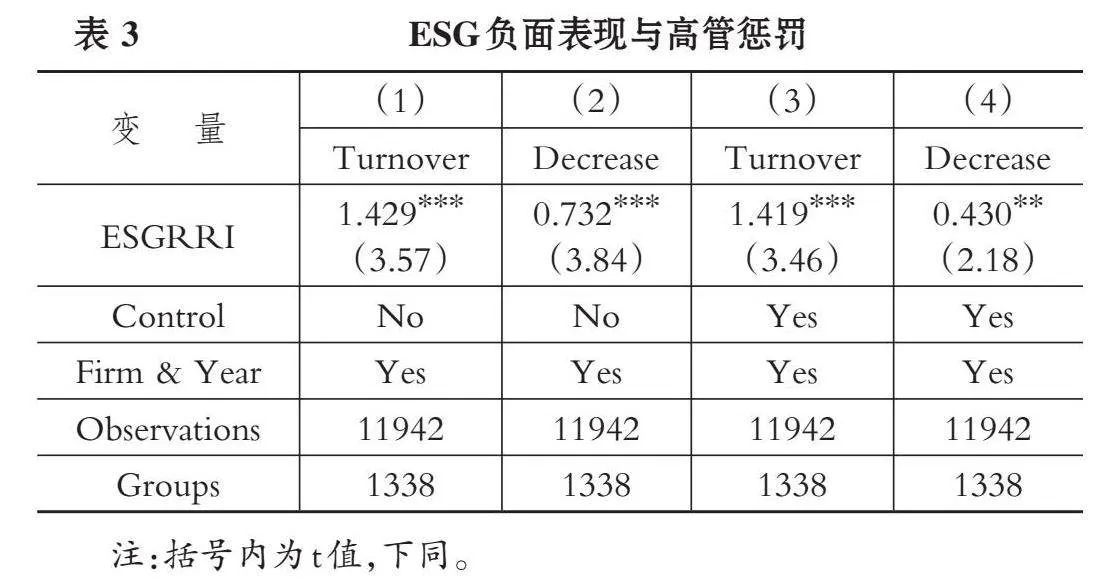

表3为ESG负面表现对高管惩罚的回归结果。列(1)和(2)为引入控制变量前的回归结果, 可以发现ESG负面表现(ESGRRI)对高管变更(Turnover)和高管降薪(Decrease)的回归系数分别为1.429和0.732, 且在1%的水平上显著。列(3)和(4)报告了控制所有变量后的回归结果, 发现ESG负面表现(ESGRRI)对高管变更(Turnover)和高管降薪(Decrease)的回归系数分别为1.419和0.430, 且至少在5%的水平上显著, 意味着ESG负面表现程度显著提高了高管变更和高管降薪概率, 验证了H1。可能的原因是当企业ESG负面表现得分越高时, 给公司带来的消极影响越严重, 公司治理层倾向于将责任归咎于高管决策失误, 选择变更高管或高管降薪的策略对其进行惩罚, 这在一定程度上也表明, 我国上市公司薪酬契约和高管治理具有效率, 这与方军雄(2012)的相关研究结论保持一致。

(四) 稳健性检验

1. 更换解释变量。选取RepRisk lndex(RRI)数据库提供的ESG声誉风险峰值指数(PeakESGRRI)作为主要解释变量进行稳健性检验, PeakESGRRI为按月度统计的过去两年企业面临的ESG声誉风险水平的最高值, 该指数亦能在一定程度上反映企业当前ESG负面表现程度。检验结果显示, ESG负面表现程度显著提高了高管变更和高管降薪的概率, 即主要结论依然稳健。

2. 工具变量检验。考虑到一些公司特征因素可能与ESG负面表现相关, 而这些变量也可能同时影响高管变更与高管降薪, 因此研究结果可能会受到内生性偏差的影响。为缓解遗漏变量带来的内生性影响, 本文通过两阶段最小二乘法回归(IVregress 2SLS)进行工具变量回归检验。借鉴王琳璘等(2022)的研究, 选取企业注册地省份的同行业企业ESG负面表现的平均值(iv_ESGRRI)作为ESG负面表现的工具变量, 一般而言, 同地区同时期同行业上市公司的ESG表现会影响到目标上市公司的ESG表现, 但通常不会直接对该企业的高管变更与高管降薪产生影响。结果显示, ESG负面表现与高管变更(Turnover)、 高管降薪(Decrease)显著正相关, 表明在考虑遗漏变量后, 结论依然成立。

3. PSM检验。为了提高结论的可靠性, 进一步采用倾向得分匹配(PSM)方法进行检验。具体方法如下: 第一步, 生成企业ESG负面表现的虚拟变量(D_ESGRRI), 将本年度未发生ESG负面事件的样本取值为0, 将本年度ESG负面表现指数不为0的样本取值为1, 并根据企业规模、 企业年龄、 盈利能力、 公司成长性、 企业资产负债率、 董事会规模以及独立董事比例等特征变量, 采用Logit回归计算某公司发生ESG负面事件的倾向得分(PS)值, PS值越接近, 意味着两个样本的特征越接近; 第二步, 采用卡尺内一对一无放回最近邻匹配, 卡尺为0.03, 匹配后的平均处理效应及均衡性检验均通过(ATT的t值均大于1.96; 标准偏差绝对值小于5%, P值大于0.05), 即控制变量无显著差异; 第三步, 利用匹配样本, 重新进行回归分析, 结果表明在控制样本自选择偏差后, 主要研究结论依然成立。

限于篇幅, 上述稳健性检验结果均未列示出来。

五、 进一步分析

(一)异质性检验

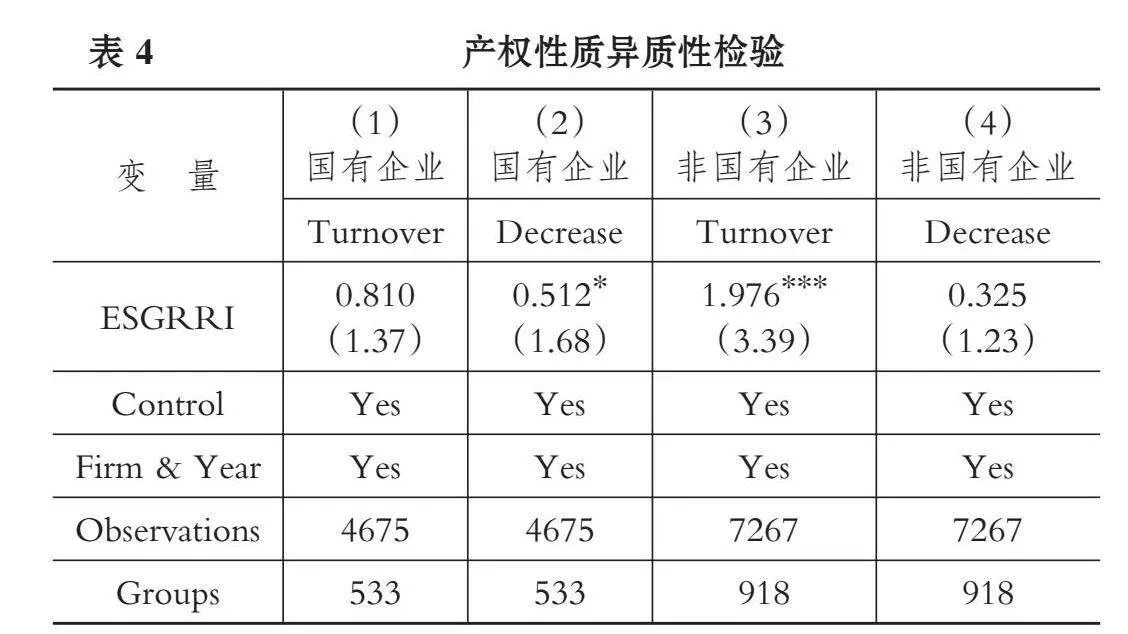

1. 产权性质异质性。我国国有企业与非国有企业在经营目标上存在显著不同, 国有企业的经营目标不仅是追求经济利润, 还需要承担一定社会责任, 如保障国计民生、 维持经济稳定、 维护就业等(郭婧和马光荣,2019), 不同性质企业对ESG表现的重视程度有所不同。此外, 政府通常对国有企业高管的任命和委派进行干预(Fan等,2006)。因此, ESG负面表现对高管惩罚的作用效果可能会因产权性质有所不同。按照企业产权性质将样本分为国有企业和非国有企业两组, 考察不同产权性质下ESG负面表现对高管惩罚的异质性影响。产权性质异质性回归结果如表4所示。可以发现, 对国有企业样本而言, ESG负面表现对高管变更并未产生显著性影响, 却能够显著提高高管降薪的概率, 意味着国有企业的高管在面对法律诉讼时会利用政府或社会关系继续保留职位, 但是将受到降薪惩罚; 而对非国有企业样本而言, ESG负面表现程度显著提高高管变更的概率, 并不能对高管降薪产生显著影响, 意味着非国有企业更倾向于采用变更高管的手段对其进行惩罚。

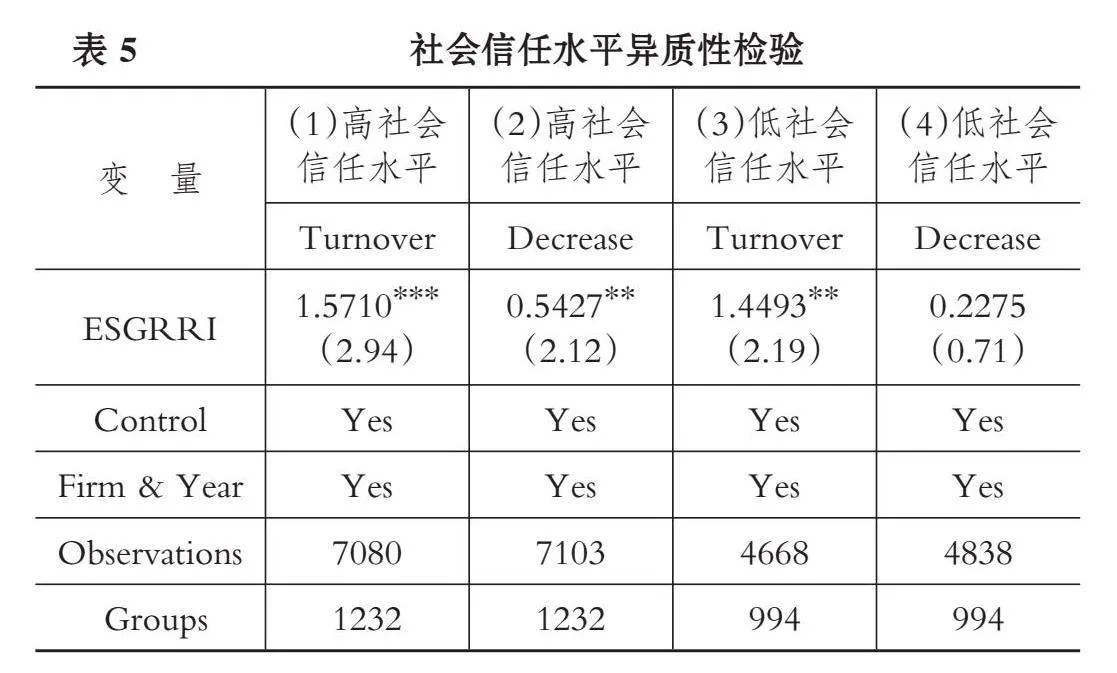

2. 社会信任水平异质性。社会信任作为一种区别于正式制度下的社会资本, 具有隐含性的社会心态、 社会伦理道德等非正式制度元素, 是保证宏观经济发展与金融市场稳定的重要因素, 同时在微观层面, 社会信任对企业日常管理与运营行为产生隐性的制度约束, 会潜在地影响企业战略布局导向以及经营决策(周中胜等,2012)。为了考察不同社会信任水平下ESG负面表现对高管惩罚的异质性影响, 依据企业所在省份社会信任水平是否高于“省份—年度”平均值, 将所有样本分为高社会信任水平地区样本和低社会信任水平地区样本进行分组检验。社会信任水平指标参考李明辉(2019)的研究, 采用中国综合社会调查(CGSS)的调研结果中相应的社会信任的题项, 即被访者对某地区的平均社会信任程度的回复情况进行衡量。社会信任水平分组回归结果列示于表5。可以发现, ESG负面表现对高社会信任水平地区的企业高管变更和高管降薪影响系数更大, 意味着在社会信任水平较高地区, 上市公司高管面临的约束力较强, 因此惩罚力度更大。

3. 高管持股异质性。当高管的持股比例增加时, 其对企业的控制力也会增强, 面临来自其他股东的外部约束作用会越来越弱(谢佩洪和汪春霞,2017), 因此ESG负面表现导致的高管惩罚效果可能会因高管持股情况有所不同。按照高管是否持股将样本分为高管持股和高管未持股两组, 进一步考察高管持股异质性视角下ESG负面表现对高管惩罚的不同影响, 表6报告了高管持股分组回归结果。结果显示, 对未持股的高管而言, ESG负面表现对其惩罚力度更大。可能的原因是, 对高管未持股的样本而言, 高管拥有的管理层权力较小, 对董事会的谈判能力较弱, 使得高管因ESG负面表现而受到的惩罚效力较大。

(二) 分子项检验

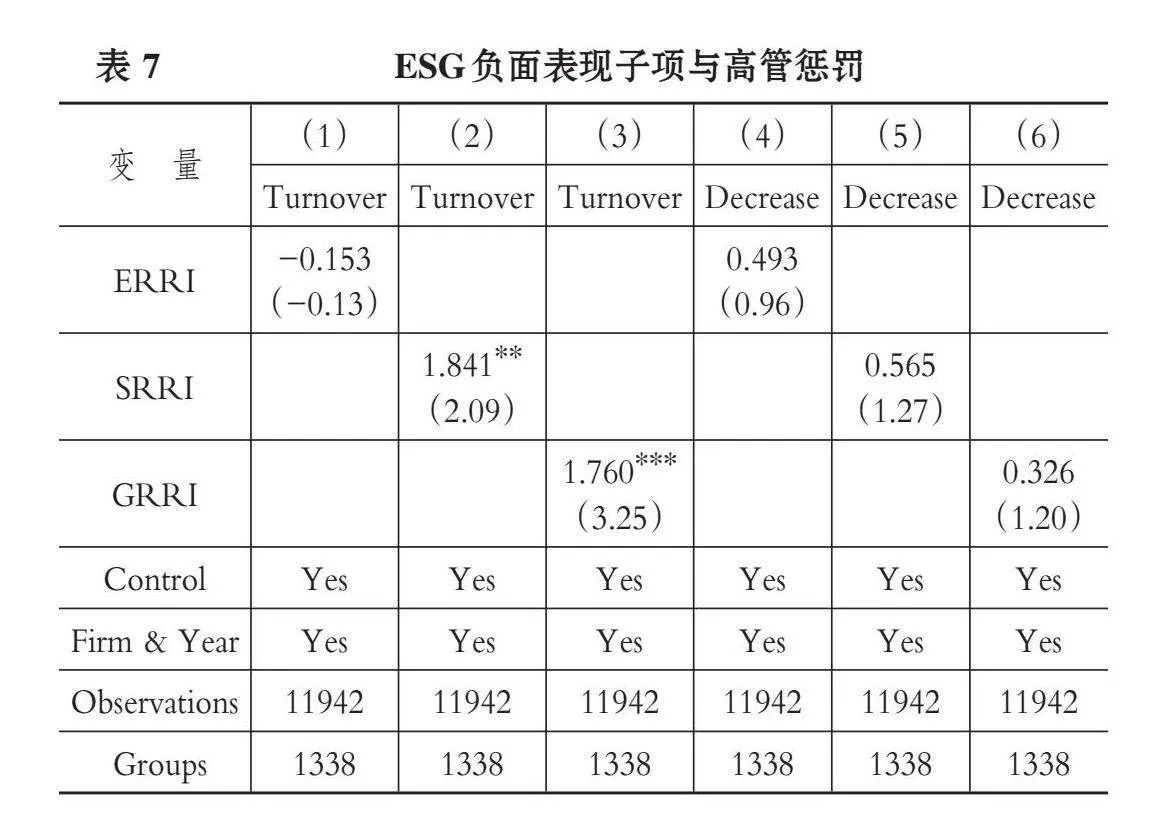

考虑到ESG负面表现指数是建立在环境、 社会和治理披露结果上的多维度综合指标, 一个维度的影响有时可能会消除另一个维度的相反影响, 需要进一步探讨负面环境声誉指数(ERRI)、 负面社会责任指数(SRRI)及负面公司治理指数(GRRI)对高管惩罚的影响, 这种分类有助于评估ESG表现缺失的哪个维度是影响高管惩罚的关键因素。表7报告了ESG负面表现子项与高管惩罚关系的检验结果。列(1) ~ (3)分别为ESG负面表现的子项ERRI、 SRRI、 GRRI对高管变更的影响, 结果显示环境方面的负面表现并不会对高管变更产生明显影响, 而社会责任与公司治理方面的负面表现会对高管变更产生显著的正向影响。列(4) ~ (6)分别为ESG负面表现的子项ERRI、 SRRI、 GRRI对高管降薪的影响, 结果显示ESG负面表现各子项对高管降薪均未产生显著影响, 意味着高管降薪是治理层综合考虑企业ESG各方面表现的决定。

六、 结论与启示

本文选取2007 ~ 2020年我国A股上市公司作为研究样本, 探究ESG负面表现对高管变更和高管降薪的影响。实证研究显示: ①ESG负面表现能显著提高高管变更和高管降薪概率。②对国有企业而言, ESG负面表现对高管变更并未产生显著影响, 但能显著提高国有企业高管降薪概率; 对非国有企业而言, ESG负面表现能显著提高高管变更概率, 但对高管降薪并未产生显著影响。③地区社会信任水平分组回归检验结果表明, ESG负面表现对高社会信任水平地区的企业影响更大。④高管持股分组回归结果表明, ESG负面表现对未持股高管的惩罚影响更明显。上述研究表明, 在社会各界日益重视ESG表现的大环境下, ESG表现相关信息作为关键的非财务信息, 能够用于股东和董事会等评价管理层能力, 从而为高管变更和高管薪酬决策提供依据。

本文的研究结论在理论与实践方面都有重要的启示意义。一是从企业内部治理的角度而言, 董事会在考核高管履职表现并制定高管薪酬契约时, 应当将公司的ESG综合表现纳入考核范围, 以此激励和约束高层管理人员把ESG绩效融入公司战略中, 同时最大限度地抑制ESG负面表现, 促进公司的持续发展。二是从制度建设的角度来看, 政府应当专门出台ESG责任缺失的信息披露制度, 以便于各利益相关方能够在评价体系中区分ESG正面表现和ESG负面表现两套指标。三是持续推动社会信用体系的建设, 加强社会信用体系建设的正面激励和负面惩罚效果, 不仅要鼓励企业更积极地参与社会公益和环境保护等活动, 还要加大对企业在ESG责任缺失方面的惩罚力度, 鼓励社会公众和媒体对ESG责任缺失行为进行监督和揭露, 增加企业ESG负面行为的机会成本, 从而有效规避企业ESG负面行为, 助力经济高质量发展和中国式现代化。

【 主 要 参 考 文 献 】

陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究——基于A股上市公司的经验证据[ J].会计研究,2015(8):57 ~ 64+97.

方军雄.高管超额薪酬与公司治理决策[ J].管理世界,2012(11):144 ~ 155.

方军雄.我国上市公司高管的薪酬存在粘性吗?[ J].经济研究,2009(3):110 ~ 124.

郭婧,马光荣.宏观经济稳定与国有经济投资:作用机理与实证检验[ J].管理世界,2019(9):49 ~ 64+199.

姜丽群.国外企业社会责任缺失研究述评[ J].外国经济与管理,2014(2):13 ~ 23.

李明辉.社会信任对审计师变更的影响——基于CGSS调查数据的研究[ J].审计研究,2019(1):110 ~ 119.

李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[ J].会计研究,2000(1):24 ~ 30.

潘越,戴亦一,魏诗琪.机构投资者与上市公司“合谋”了吗:基于高管非自愿变更与继任选择事件的分析[ J].南开管理评论,2011(2):69 ~ 81.

王嘉鑫,刘雪娜,于鑫雨等.银企ESG一致性与贷后企业策略性ESG行为[ J].财经研究,2024(4):109 ~ 123.

王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[ J].证券市场导报,2022(5):23 ~ 34.

谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究[ J].南开管理评论,2017(1):57 ~ 66.

俞宪忠.优好制度设计的基本原则: 激励与惩罚相兼容[ J].社会科学战线,2011(12):67 ~ 71.

周中胜, 何德旭, 李正.制度环境与企业社会责任履行: 来自中国上市公司的经验证据[ J].中国软科学,2012(10):59 ~ 68.

Antonetti P., Maklan S.. Identity bias in negative word of mouth following irresponsible corporate behavior: A research model and moderating effects[ J]. Journal of Business Ethics,2018(4):1005 ~ 1023.

Bundy J., Pfarrer M. D.. A burden of responsibility: The role of social approval at the onset of a crisis[ J]. Academy of Management Review,2015(3):345 ~ 369.

Carvalho S. W., Muralidharan E., Bapuji H.. Corporate social 'irresponsibility': Are consumers' biases in attribution of blame helping companies in product harm crises involving hybrid products?[ J]. Journal of Business Ethics,2015(3):651 ~ 663.

Chatterji A. K., Durand R., Levine D. I., et al.. Do ratings of firms converge? Implications for managers, investors and strategy researchers[ J]. Strategic Management Journal,2016(8):1597 ~ 1614.

Desai H., Hogan C. E., Wilkins M. S.. The reputational penalty for aggressive accounting: Earnings restatements and management turnover[ J]. The Accounting Review,2006(1):83 ~ 112.

Frooman J.. Socially irresponsible and illegal behavior and shareholder wealth: A meta-analysis of event studies[ J]. Business & Society,1997(3):221 ~ 249.

Frooman J.. Stakeholder influence strategies[ J]. The Academy of Management Review,1999(2):191 ~ 205.

Groening C., Kanuri V. K.. Investor reaction to positive and negative corporate social events[ J]. Journal of Business Research,2013(10):1852 ~ 1860.

Hennes K. M., Leone A. J., Miller B. P.. The importance of distinguishing errors from irregularities in restatement research: The case of restatements and CEO/CFO turnover[ J]. The Accounting Review,2008(6):1487 ~ 1519.

Holmström B.. Moral hazard and observability[ J]. The Bell Journal of Economics,1979(1):74 ~ 91.

Jensen M. C., Murphy K. J.. Performance pay and top-management incentives[ J]. Journal of Political Economy,1990(2):225 ~ 264.

Jensen M., Meckling W.. Theory of the firm: Managerial behavior, agency costs, and capital structure[ J]. Journal of Financial Economics,1976(4):305 ~ 360.

Kölbel J. F., Busch T., Jancso L. M.. How media coverage of corporate social irresponsibility increases financial risk[ J]. Strategic Management Journal,2017(11):2266 ~ 2284.

Lenox M. J., Eesley C. E.. Private environmental activism and the selection and response of firm targets[ J]. Journal of Economics & Management Strategy,2009(1):45 ~ 73.

Muller A., Kräussl R.. Doing good deeds in times of need: A strategic perspective on corporate disaster donations[ J]. Strategic Management Journal,2011(9):911 ~ 929.