地区劳动力市场晋升激励对股价崩盘风险的影响研究

2024-10-08胡增芳

摘 要:在地区劳动力市场竞争所引发的锦标赛效应的驱动之下,公司CEO可能为了提升其在地区劳动力市场晋升的机会,而故意掩饰公司的坏消息,进而可能会提高公司股价崩盘风险。运用2006—2022年中国上市公司数据,考察了地区劳动力市场的晋升激励与公司股价崩盘风险之间的关系,研究结果表明,地区劳动力市场的晋升激励对公司股价崩盘风险产生显著的正向影响。研究为高管地区劳动力市场晋升激励影响公司股价崩盘风险提供了经验证据,并为维护资本市场稳定提供重要的启示。

关键词:地区劳动力市场晋升激励;股价崩盘风险;坏消息

中图分类号:F249.21;F832.51 文献标识码:A 文章编号:1671-9255(2024)03-0041-07

一、引言

公司CEO为了争取地区劳动力市场晋升机会,通常会参加地区劳动力市场的锦标赛。赢取地区锦标赛的CEO会获得锦标赛奖金,其在地区劳动力市场的价值将会显著上升,获得去本地区其他更好公司任职的机会,进而获取更高薪酬、更大权力及更高地位(Ma等,2020)[1]。因此,地区劳动力市场晋升激励是一种高管激励机制。地区高管之间薪酬差距越大,高管面对的晋升激励越强,这种基于地区劳动力市场的晋升激励也被称为本地锦标赛激励。那么这种高管激励机制会影响公司股价崩盘风险吗?一方面,为了提高赢取地区劳动力市场锦标赛的机会,CEO有动机进行信息的选择性公布,会隐瞒坏消息,然而随着坏消息的不断积聚,最后当坏消息同时被披露时,很可能会造成公司股价的崩盘。因此,本地锦标赛激励可能促使CEO选择隐瞒坏消息,进而增大了公司股价崩盘风险。另一方面,如果CEO对保持个人在地区劳动力市场上的良好形象和影响力有所追求,他们有可能会选择及时披露坏消息,进而降低了公司股价崩盘风险。

有关本地锦标赛激励对公司结果影响的研究存在较大争议。一些学者持乐观态度,认为这种激励机制能激发高管工作积极性并引导其行为向着有利于公司经营目标的方向发展(Ma等,2020;梅春等,2022)[1-2];然而也有另一方学者对此观点提出质疑,指出这种激励机制可能会引发高管机会主义行为,不利于公司发展(Yin,2017)[3]。其次,尽管已有大量文献探讨过高管薪酬激励机制与公司股价表现的关系,但几乎所有这些研究所探讨的都是公司内部的薪酬激励机制,鲜有引入外部劳动力市场因素加以考虑的研究。因此,本文基于外部市场劳动力市场视角,重在揭示地区劳动力市场晋升激励,即本地锦标赛激励与公司股价崩盘之间的关系。本研究拓展了对本地锦标赛激励如何影响高管行为及公司股价波动的理解。

二、理论分析与研究假设

(一)理论分析

公司的薪酬制度会受到高管劳动力市场的影响,Bouman(2012)研究发现公司CEO与邻近公司CEO之间的薪酬水平呈正相关,本地区CEO之间的薪酬水平存在着差距[4]。CEO的行为决策会受外部劳动力市场的影响(Ma等,2020)[1]。研究外部劳动力市场晋升激励对高管行为和公司结果的影响,发现行业锦标赛激励与公司绩效和公司风险均正相关(Coles等,2018;Huang,2019)[5-6]。CEO为了维护其在行业劳动力市场的声誉,会采取积极的策略以减少未来公司股价崩盘风险(Chowdhury等,2020)[7]。不仅同行业的高管会参与锦标赛竞争,同地区的高管之间也会参与锦标赛竞争(Ma等,2020;Yin,2017)[3]。具体而言,高管劳动力市场存在地理分隔现象,地区劳动力市场会对高管产生晋升的激励效应,地区表现最好的CEO就有可能去本地区薪酬最高的公司就职CEO。因此地区的CEO之间薪酬会对CEO产生本地锦标赛激励,CEO之间的薪酬差距越大,CEO赢得锦标赛的奖金越多,CEO受到本地锦标赛的激励就越强(梅春,2022)。Ma等(2020)使用公司CEO薪酬与公司所在地区最高薪酬CEO之间的薪酬差距衡量本地锦标赛激励,发现本地锦标赛激励与公司绩效、公司财务错报和公司风险均正相关。梅春等(2022)发现本地锦标赛激励能够降低CEO对于企业创新投资的风险规避倾向,进而提升了企业创新产出[1-2]。

(二)研究假设

相关文献大多假设存在一个全国性高管劳动力市场,然而高管劳动力市场可能会被分割成多个地区性的子市场,不同地区间流动存在一定的障碍(Reich 等,1973;Bouman,2012)[4,8]。高管会因为劳动力市场的地理分隔产生激励效应。公司CEO为了赢取地区劳动力市场锦标赛,其行动有可能会影响公司股价崩盘风险。一方面,本地锦标赛可能会加剧公司股价崩盘的风险。由于地区劳动力市场存在着信息不对称的情况,其他公司的董事会难以直接观察到CEO的工作能力和努力程度,只能根据CEO所领导的公司业绩水平对CEO进行评估(梅春等,2022)。公司绩效越好,CEO赢得地区劳动力市场锦标赛的概率越高。CEO为了提高赢得锦标赛的概率,有可能会选择隐藏公司的负面消息。CEO及时披露公司负面消息会负向影响公司的绩效(Yonker,2016),从而降低了CEO在劳动力市场的市场价值和竞争力,导致CEO赢得锦标赛的概率降低,所以CEO为增加赢取地区锦标赛的概率,有动机隐藏公司负面消息[9]。然而,当公司负面消息累积并涌入市场时,投资者会得到公司负面消息并抛售股票,股价大幅下降就会引起股价崩盘(Kim等,2011;Hutton等,2009)[10-11]。另一方面,本地锦标赛激励可能会降低公司股价崩盘风险。对于本地锦标赛激励下隐藏公司负面消息这种行为,CEO会对其进行收益和成本分析。若CEO能有效、及时地披露公司负面消息,减少公司信息的不对称,提高公司信息透明度,就能在地区劳动力市场提高其声誉和认可度,树立一个公正良好的形象。因此受到本地锦标赛激励的CEO为了在劳动力市场提高其声誉和竞争优势,不会选择隐藏公司负面消息,会选择及时主动向市场披露公司负面消息,降低了股价崩盘的风险(梅春,2022)。

综上所述,CEO在本地锦标赛的激励下既有可能选择隐藏公司负面消息,也有可能及时披露公司负面消息。基于上述的分析,本文提出以下竞争性假设:

假设1:本地锦标赛激励加剧了公司股价崩盘风险。

假设2:本地锦标赛激励降低了公司股价崩盘风险。

三、研究设计

(一)样本选择

本文从CSMAR数据库里选取2006—2022年中国上市公司作为研究样本,并对数据进行以下剔除:(1)金融类上市公司样本;(2)ST、PT类的上市公司样本;(3)相关数据缺失的上市公司样本;(4)年度同地区上市公司数量少于5的样本。为避免变量极端值对研究结果产生影响,本文对所有连续变量均做了1%的缩尾处理,最终得到进行实证分析的公司样本有17648个。

(二)地区劳动力市场晋升激励

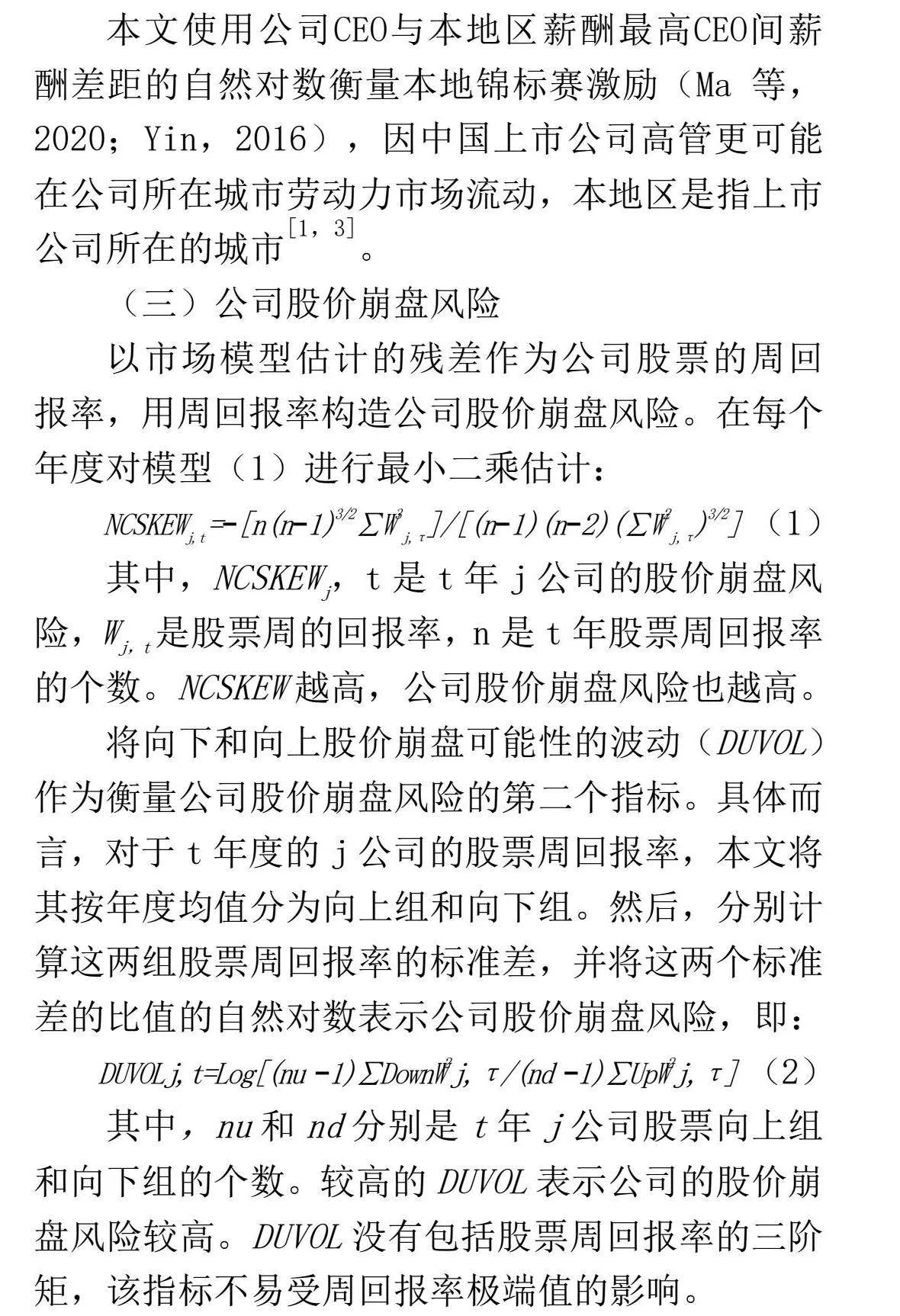

本文使用公司CEO与本地区薪酬最高CEO间薪酬差距的自然对数衡量本地锦标赛激励(Ma 等,2020;Yin,2016),因中国上市公司高管更可能在公司所在城市劳动力市场流动,本地区是指上市公司所在的城市[1,3]。

(三)公司股价崩盘风险

以市场模型估计的残差作为公司股票的周回报率,用周回报率构造公司股价崩盘风险。在每个年度对模型(1)进行最小二乘估计:

NCSKEWj,t =−[n(n−1)3/2∑W3j,τ]/[(n−1)(n−2)(∑W2j,τ)3/2] (1)

其中,NCSKEWj,t是t年j公司的股价崩盘风险,Wj,t是股票周的回报率,n是t年股票周回报率的个数。NCSKEW越高,公司股价崩盘风险也越高。

将向下和向上股价崩盘可能性的波动(DUVOL)作为衡量公司股价崩盘风险的第二个指标。具体而言,对于t年度的j公司的股票周回报率,本文将其按年度均值分为向上组和向下组。然后,分别计算这两组股票周回报率的标准差,并将这两个标准差的比值的自然对数表示公司股价崩盘风险,即:

DUVOLj,t=Log[(nu −1)∑DownW2j,τ/(nd −1)∑UpW2j,τ] (2)

其中,nu和nd分别是t年j公司股票向上组和向下组的个数。较高的DUVOL表示公司的股价崩盘风险较高。DUVOL没有包括股票周回报率的三阶矩,该指标不易受周回报率极端值的影响。

(四)控制变量

在基准模型中,研究控制了一系列可能影响公司股价崩盘风险的变量。对于CEO特征变量,控制了CEO年龄(LNCEOAGEt−1)和CEO任职年限(LNTENUREt−1)。CEO年龄使用CEO年龄的自然对数表示,CEO任职年限使用CEO任职年限的自然对数衡量。对于公司特征变量,控制了以下变量:公司年龄(LNFIRMAGEt−1),使用公司上市年限的自然对数表示;公司透明度(OPAQUEt−1),使用公司操控性应计利润进行衡量,具体采用过去三年操控性应计利润绝对值之和这一指标,以更专业、更准确地反映公司盈余管理的程度和趋势;股票回报率的波动性(SIGMAt−1),使用年度股票周回报率的标准差表示;公司规模(LNSIZEt−1)、公司杠杆(LEVERAGEt−1)和公司绩效(ROAt−1)。使用公司总资产的自然对数衡量公司规模,总负债与总资产的比值衡量公司财务杠杆,使用总资产回报率衡量公司绩效。研究还控制了产权性质(STATEt−1),国有企业取1,否则取0;公司治理变量:董事会规模(BOARDNUMt−1),使用董事人数的自然对数衡量;独立董事比例(INDBOARDt−1),使用独立董事在董事的占比衡量;两职兼任(DUALt−1),如果CEO兼任董事长,该值取1,否则取0;审计质量(AUDITt−1)当审计单位为国际“四大”事务所时取1,否则取0。公司成长性和地区地位等变量:使用公司营业收入的增长率衡量公司成长性(GROWt−1);使用公司与同地区规模相近公司CEO薪酬最高公司之间的绩效差距衡量公司的区域地位(ROAGAPt−1)。基准模型还加入了行业和年度虚拟变量,以控制行业和年度固定效应。

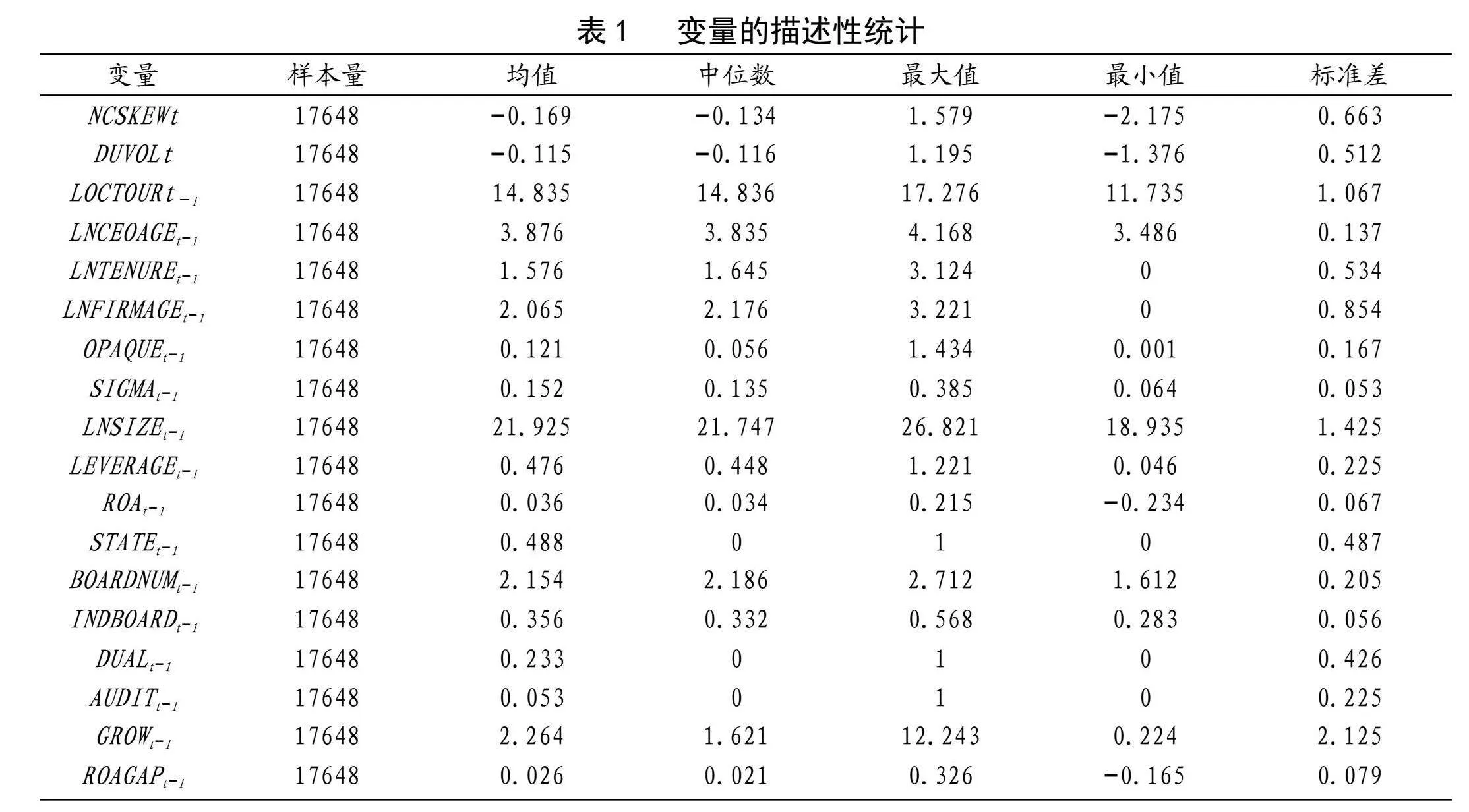

(五)描述性统计

表1报告了变量的描述性统计。股价崩盘风险NESKEW均值、中位数分别为−0.169和−0.134,标准差为0.663,这表明股价崩盘风险存在较大的差异性,即不同公司的股价崩盘风险水平差异较大。本地锦标赛激励LOCTOUR的均值、中位数分别为14.835和14.836,这表明不同地区的薪酬差距较大,地区薪酬差距对CEO的激励效应较强。公司绩效ROA的均值是0.036,中位数是0.034,标准差为0.067,表明公司绩效整体较低,而差异性较大。DUAL的均值为0.233,表明CEO兼任董事长的现象不是非常普遍。

四、研究结果

(一)回归结果

为了检验本地锦标赛激励与公司股价崩盘风险的关系,对以下基准模型进行最小二乘估计:

CRASHi,t =α+βCITIi,t−1+δiXi,t−1+Industry_FE+Year_FE+εi,t (3)

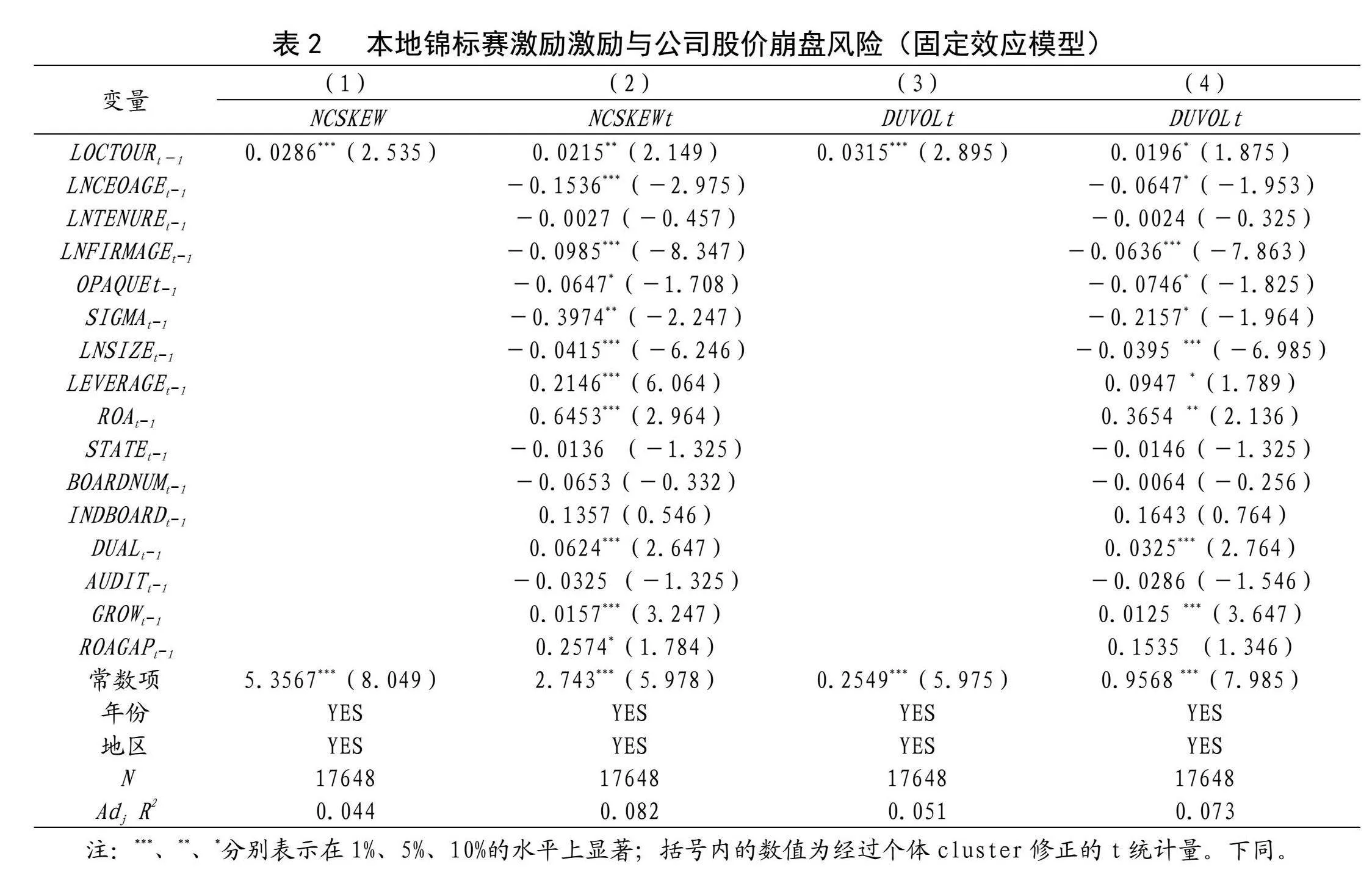

其中,CRASHi,t表示公司i在t年度的股价崩盘风险(NCSKEWi,t、DUVOLi,t),α是常数项。LOCTOURi,t−1是本文感兴趣的解释变量本地锦标赛激励,取滞后一年的数值。X是控制变量向量,均取滞后一年的数值。β和δi(i=1,2,…,15)是需要估计的参数,εi,t是随机扰动项。

为了减轻非时变公司层面遗漏变量可能导致的内生性问题,本文在基准模型中引入了公司固定效应估计。回归结果如表2所示,其中,LOCTOUR的回归系数显著为正,表明在考虑了公司固定效应后,本地锦标赛激励与公司股价崩盘风险间依然呈现出显著的正相关关系。

(二)内生性问题

1.工具变量法

在探讨本地锦标赛激励对公司股价崩盘风险的影响时,本文研究结果可能受到内生性问题影响,导致本地锦标赛激励估计系数的偏误。为此,本文采用公司工具变量法进行回归分析。

考虑到内生性问题和遗漏变量可能对研究结果造成影响,本文使用工具变量法进行检验。具体地,参考Ma 等(2020)的做法,使用地区劳动力市场高于公司CEO薪酬的CEO人数作为工具变量,该变量满足工具变量的相关性和排他性条件[1]。这是因为该变量能够捕捉到地区劳动力市场晋升激励的影响,而且与CEO薪酬水平本身无直接关联,从而避免了内生性问题。具体来说,地区内高于公司CEO薪酬的CEO人数增加,表明竞争环境更为激烈。CEO为了获得更高的薪酬和地位,可能会更积极地参与竞争和努力提升自身表现。因此,这一变量与地区劳动力市场晋升激励正相关,符合工具变量的相关性要求。另外,该工具变量对于因变量(公司股价崩盘风险)的影响主要通过内生变量(本地锦标赛激励)而非其他途径,因而满足排他性条件。

从表3的回归结果可以看出,LOCTOUR的回归系数均显著为正。如果模型中未考虑到这一因素,可能会导致对本地锦标赛激励的估计出现向下偏误。偏好风险的CEO可能会更倾向于接受高风险高回报的机会,因此即使本地锦标赛激励较弱,他们仍可能通过积极参与高风险高回报的活动来获取高额薪酬。然而,这种高风险的行为也会增加公司股价崩盘的风险。如果模型未考虑到这一点,而仅关注了地区劳动力市场晋升激励对CEO薪酬的影响,就会低估CEO风险偏好因素对薪酬的影响,从而导致最小二乘估计出现向下偏误。

表3给出了工具变量模型的诊断结果,所有的诊断统计量都支持结果的有效性。总之,工具变量估计的结果可以帮助排除遗漏变量和逆向因果的影响,从而提供更加准确的估计结果。

2.倾向得分匹配法

为了缓解模型变量之间非线性关系可能导致的内生性问题,本文构建了一个基于倾向得分匹配的样本来进行估计。具体来说,根据本地锦标赛激励的大小,本文将公司等分为四组。其中,本地锦标赛激励最高的组别被划分为处理组,而本地锦标赛激励最低的组别则被用作对照组。HighLOCTOUR是一个虚拟变量,对于处于处理组的公司,其取值为1;而对于处于对照组的公司,其取值为0。接下来,本文将HighLOCTOUR对模型中的所有控制变量进行Probit模型回归,得到的拟合值即为倾向得分值。基于这个倾向得分值,本文将处理组与对照组的公司进行卡尺为1%的无放回最邻近匹配。

表4展示了基于倾向得分匹配样本的回归结果。从中可以看出,LOCTOUR的回归系数显著为正,这表明在考虑了变量之间的非线性关系后,本地锦标赛激励与公司股价崩盘风险之间依然保持着正相关的关系。

(三)稳健性检验

前文使用公司所在地区最高薪酬CEO与公司CEO间薪酬差距的自然对数来衡量本地锦标赛激励。当地区最高薪酬CEO的薪酬是因为偶然事件而极端偏高时,这种薪酬差距可能并不能真实反映地区劳动力市场对CEO的晋升激励。为了解决这个问题,参考梅春等(2022)的研究,本文使用公司所在地区次高薪酬CEO与公司CEO间薪酬差距的自然对数作为本地锦标赛激励的替代衡量指标(LOCTOUR1),并重新进行估计[2]。

回归结果如表5所示,Localtour1的回归系数均依然显著为正。这表明在使用本地锦标赛激励的替代衡量指标的情况下,本文的假设依然成立,即地区劳动力市场对CEO的晋升激励会提升公司股价崩盘风险。

五、结论与讨论

本文以中国上市公司数据作为分析样本,对本地锦标赛激励与公司股价崩盘风险之间的关系展开了实证研究。研究结果表明,在本地锦标赛激励下,CEO会为了提升其劳动力市场晋升概率而选择隐瞒坏消息,进而提高了公司股价崩盘风险。

(一)理论意义

深入挖掘地区劳动力市场晋升激励与公司股价崩盘风险之间的关系,为理解高管受到的激励机制如何影响其行为和公司股价波动提供了新的理论视角和经验证据。本研究可以为金融经济学和行为金融学领域提供全新的理论观点,并为相关领域的研究和实践提供有益的指导和借鉴。这不仅可以丰富和完善相关理论框架,而且还可以促进学术界对公司股价崩盘风险形成机制做深入理解。同时,对地区劳动力市场晋升激励对股价崩盘风险的影响的研究可以为相关理论的发展提供新的思路和实证支持,从而进一步推动经济学理论的发展和完善。

(二)启示

一方面,地区劳动力市场中对于CEO的晋升竞争环境所带来的激励效应,容易使得CEO选择隐瞒不利消息,从而进一步加大公司股票价格崩盘的风险。这样的现象揭示出地区劳动力市场中的绩效考核机制在推动高管的机会主义行为的作用,同时强化了高管与股东之间持续性的代理冲突。也就是说,目前大多数针对地区劳动力市场晋升激励现象的学术研究成果支持其对公司结果产生有利影响。然而,本研究证实本地锦标赛激励可能引发的消极经济效应会增加公司股价崩盘风险。另一方面,尽管上市公司已经开始重视内部薪酬制度,例如采用股权激励及内部竞赛奖励等方式来提高员工绩效,但他们仍然需要更加关注外部劳动力市场对于高管的激励效果,特别是当这些外部因素涉及地区劳动力市场的晋升机会时。换句话说,为了最大限度地降低由于股票价格崩盘而带来的风险,各上市公司应当把所在地区薪酬水平最高的CEO作为绩效考核及薪资调整的主要参考对象,适量上调CEO的薪酬待遇,从而弱化地区劳动力市场薪酬差异对CEO机会主义行为实施的作用,降低他们刻意隐瞒各种坏消息的发生概率,从而有利于缓解资本市场中常见的信息不对称问题,合理控制资本市场的系统性风险,进一步提高社会资源的利用效率,并最终促进金融体系及其支撑下的实体经济持续、稳定发展。

参考文献:

[1]Ma M, Pan J, Stubben S R. The effect of local tournament incentives on firms' performance, risk-taking decisions, and financial reporting decisions[J]. The Accounting Review, 2020(2): 283-309.

[2]梅春,林敏华,程飞.本地锦标赛激励与企业创新产出[J].南开管理评论,2022(2):124-135+213+136-137.

[3]Yin D. Local tournament incentives and firm risk[J]. Available at SSRN 2833687, 2017.

[4]Bouman C H S. The geography of executive compensation[J]. Available at SSRN 2023870, 2012.

[5]Coles J L,Li Z,Wang A Y.Industry tournament incentives[J].The Review of Financial Studies,2018(4):1418-1459.

[6]Huang J, Jain B A, Kini O., 2019, “Industry tournament incentives and the product-market benefits of corporate liquidity”, Journal of Financial and Quantitative Analysis, 54(2),pp.829~876.

[7]Chowdhury H, Hodgson A, Pathan S., 2020, “Do external labour market incentives constrain bad news hoarding? The CEO's industry tournament and crash risk reduction”, Journal of Corporate Finance, 65, pp.101774.

[8]Reich M, Gordon D M, Edwards R C. A theory of labor market segmentation[J]. The American Economic Review, 1973(2):359-365.

[9]Yonker S E. Geography and the market for CEOs[J].Management Science, 2017(3):609-630.

[10]Kim J B, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk: Firm-level analysis[J]. Journal of financial Economics, 2011(3):639-662.

[11]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of financial Economics, 2009(1): 67-86.

Study on the influence of promotion incentives in regional labor market

on stock price crash risk

Hu Zengfang

(School of Financial Science and Technology, Anhui Business College, Wuhu Anhui 241002)

Abstract: Driven by the tournament effect caused by regional labor market competition, the CEO of a company may deliberately cover up the bad news of the company in order to improve his chances of promotion in the regional labor market, which may increase the risk of the company's stock price crash. Based on the data of listed companies in China from 2006 to 2022, this paper examines the relationship between promotion incentives in regional labor market and stock price crash risk. The results show that promotion incentives in regional labor market have a significant positive impact on stock price crash risk. This study provides empirical evidence for the influence of regional labor market promotion incentives on the stock price crash risk of the company, and provides important implications for maintaining the stability of the capital market.

Key words: Regional labor market promotion incentive; The risk of stock price collapse; Bad news