鱼与熊掌能否兼得:数字普惠金融的商业性与公益性及作用机制

2024-10-08杨宇桀蒋桂容吕松洋

摘 要:数字普惠金融的商业性目标关注金融机构的盈利和可持续发展,公益性目标则致力于解决贫困、减少不平等、提高社会福利等问题。基于我国2011—2022年的省级面板数据,测算泰尔指数,使用固定效应回归、中介效应检验、门槛效应及一系列稳健性检验探索数字普惠金融能否实现鱼与熊掌兼得,用工具变量控制内生性问题,探索其双重目标下的影响及作用机制。结果表明数字普惠金融在西部地区可以实现双重目标的兼得,公益性目标在实现过程中存在单门槛效应,减贫动力断崖式放缓。

关键词:数字普惠金融;泰尔指数;门槛效应;双重目标

中图分类号:F49;F832;F126 文献标识码:A 文章编号:1671-9255(2024)03-0027-07

一、引言

习近平总书记指出:“要始终坚持以人民为中心的发展思想,推进普惠金融高质量发展,健全具有高度适应性、竞争力、普惠性的现代金融体系。”《“十四五”国家信息化规划》提出“数字普惠金融服务”优先行动,为促进共同富裕背景下全面推进数字普惠金融服务建设与发展明确了重点方向。根据中国普惠金融研究院(CAFI)发布的《中国普惠金融发展报告(2023)》,金融支持是乡村振兴的必要条件,现有金融体系难以满足乡村金融需求及市场竞争,建立双重目标的乡村金融生态可破解难题,实现普惠性金融体系的包容性增长是关键[1],需将更易受金融排斥的群体纳入服务范围。数字普惠金融依托互联网的“泛在性”,通过交易去中介化[2]快速覆盖客户,不仅可以较低的供给和使用成本解决传统金融在支持长尾群体时的困难[3],推动乡村产业高质量发展,而且还有助于提高相对贫困农户的使用深度,一定程度上推动地方经济和产业发展,为农户创造更多经济机会[4],直接或间接地减缓农村相对贫困。因此,数字普惠金融被寄予厚望填补空白[5],满足社会各阶层各群体及实体经济多样化的金融需求,提供有效的、合适的金融服务。

与本文关系最为密切的是数字普惠金融对城乡收入差距影响的相关研究,这些文献多数认为数字普惠金融可以通过缓解信息不对称[6]和农村金融市场失灵问题[7],让相对贫困群体增加金融可得性[8-11],促进消费[12-13]和就业创业[14-16],推动区域技术进步,提高全要素生产率[17]和城乡居民收入,推动经济增长,缩小城乡收入差距[18-21],助力乡村振兴[22]。也有研究认为金融服务存在“嫌贫爱富”,具有城市倾向,从而向城镇居民提供更多的服务,扩大了城乡收入差距[23-24]。同时,一味地降低农户的金融排斥可能会加剧资金外流,扩大城乡收入差距[25]。还有研究发现数字普惠金融对收入差距的收敛呈现非均衡性,在其发展的过程中具有很强的地区收敛性、空间集聚性[26]和空间异质性,缓解中国经济发展中存在的不平衡问题。本文的研究还与村镇银行的双重目标相关,这些文献主要解释了村镇银行具有财务可持续的逐利性和服务“三农”的政策性[27-28]。农户金融意识薄弱,理解和接受能力有限,金融抑制是农村居民资金借贷行为产生扭曲的根本原因[29]。

目前,数字普惠金融的研究多数是对城乡收入差距影响的研究,研究数字普惠金融商业性目标主要关注金融机构的盈利和可持续发展,而公益性目标则致力于解决贫困、减少不平等、提高社会福利等问题,明确的区分有助于金融机构在追求经济效益的同时也能关注社会影响,进一步促进缩小城乡收入差距。西部地区是我国经济欠发达、需要加强开发的地区,疆域辽阔、人口稀少、居住分散、地形复杂等因素相比发达地区,有着更严重的城乡发展不平衡、更大的金融机构发展阻力。城乡收入差距的扩大不仅影响了社会公正,也制约了西部地区的整体发展。

二、理论分析

(一)数字普惠金融的公益性

数字普惠金融旨在满足社会各阶层各群体的金融服务需求,打通连接客户的“最后一公里”,通过手机银行、互联网金融平台等工具,使金融服务打破了地理空间的局限,显著提升金融服务覆盖的广度与深度,减少物理网点的需求,从而降低金融机构的运营成本。人工智能、区块链、大数据分析等技术的应用使得数字普惠金融的服务更加高效、低成本和个性化,这些技术可以更好地识别和服务农村和偏远地区的客户,这种数字化革新模式可以根据长尾群体的实际需求,设计迎合其需求的多样化的金融产品,如免抵押、免担保且享有优惠利率的农户小额贷款、教育贷款等,开发“企信贷”“农贷通”等线上线下结合的金融产品,支持乡村群体的生产经营活动,有效减轻其经济负担,这些举措不仅简化贷款流程,提高贷款效率,更帮助长尾群体走出金融服务不足的困局,有效缓解乡村群体的信息约束和信贷约束,为实现金融服务的公益性目标提供了强有力的支持,有效改善金融机构的“使命漂移”现象,一定程度上也遏制了我国金融体系中大量资金的空转,推动社会稳定,促进乡村群体创业、技术创新和增收,助力乡村振兴。因此,提出假设一:数字普惠金融对城乡收入差距具有收敛作用。

(二)数字普惠金融的商业性

金融是数字普惠金融的本职和固然属性,当以盈利为主要目标。实现盈利目标的过程中,通过金融创新和融合[30]对传统金融业进行辅助和补充[31],降低金融服务成本,扩大金融服务覆盖面,提高市场拓展与竞争能力,促进业务模式创新,推动金融业整体的发展[32],提升盈利能力。数字化程度的提高,增加了金融的有效供给,有助于提高城乡居民的金融意识、培养良好的投资习惯并降低金融排斥,因此,本文提出假设二:数字普惠金融对金融业务水平存在积极影响。

本文以北京大学数字金融研究中心编制的“数字普惠金融指数”衡量省级数字普惠金融发展水平,以泰尔指数衡量城乡收入差距的公益性目标,以金融业务水平衡量商业性目标,对2011—2022年西部12省区的面板数据展开实证分析,并以商业性目标作为中介变量,探索数字普惠金融对公益性目标影响过程中的作用机制。具体分为四步:第一步,探究数字普惠金融对西部12省的城乡收入差距和金融业务水平的影响;第二步,采用面板门槛模型探索普惠金融对城乡收入差距的影响是否存在非线性关系;第三步,将泰尔指数替换为城乡收入比、将西部12省面板数据换成全国31省面板数据、使用数字普惠金融三个维度进行多重稳健性检验;第四步,基于实证结果,进一步讨论数字普惠金融对乡村金融“双重目标”的影响机制和政策建议。

三、实证方法和数据描述

(一)计量模型设定

为了检验假设一数字普惠金融对城乡收入差距的影响,本文参考已有文献的做法[33],设定如下固定效应模型:

(1)

其中,i代表省份,t代表时间,因变量theil代表泰尔指数对数衡量城乡收入差距,自变量lnindex代表数字普惠金融发展水平,control是一系列控制变量,包括城市化水平、政府行为、抚养比、固定资产投资水平、产业结构、人均GDP和对外开放水平。μi表示各个省份不随时间变化的因素,用来控制地区固定效应;εit为随机扰动项。

为了检验假设二关于数字普惠金融对金融业务水平的影响,本文设定如下固定效应模型:

(2)

其中,被解释变量Z为金融业务水平,control为一系列控制变量城市化水平、抚养比、固定资产投资水平、对外开放水平,变量含义同模型(1)。

(二)描述性统计分析

本文选取的数据主要来源于2011—2022年《中国统计年鉴》、EPS数据库与《北京大学数字普惠金融指数报告》,缺失数据由各地统计年鉴补齐,主要变量的描述性统计结果详见表1。衡量城乡收入差距的指标主要包括城镇人均可支配收入和农村人均可支配收入比、基尼系数和泰尔指数三种,三者各有优劣,本文借鉴王少平等的做法,使用泰尔指数,计算公式为:

(3)

其中,j=1、2分别表示城镇和农村地区,zij表示i地区城镇或农村人口数量,zi表示i地区的总人口,pij表示i地区城镇(j=1)或农村(j=2)的总收入(用相应的人口和人均收入之积表示),pi表示i地区的总收入。

本文选取的核心解释变量为数字普惠金融发展水平,选用的是北京大学数字金融研究中心编制的“数字普惠金融指数”。数字普惠金融以更低的门槛推动更多的城乡居民使用数字金融服务,提高了居民的金融意识,故本文选取年底金融机构存贷款总和及其占GDP的比重来衡量金融业务水平。

控制变量包含了一些对城乡收入差距有影响的其他因素。(1)农村人口向城市的流动及城市化率的提升都能增加收入,文化交流和环境改善可促进金融知识获取与业务提升,因此选用城市居民人口与总人口比衡量城市化水平。(2)政府部门预算支出时会偏向城镇,或扩大城乡收入差距,因此采取一般预算支出占GDP的比衡量政府行为。(3)过高的抚养比会约束劳动力的生产行为,影响收入获得,对存款和贷款产生影响,因此采用非劳动年龄人口占总人口比衡量总抚养比。(4)固定资产投资总额不仅会影响当地基础设施建设和居民生活水平甚至是对未来的期望,还会影响居民收入和存贷行为,因此采取固定资产投资总额和GDP的比衡量固定资产投资水平。(5)第三产业占比可能会影响城乡收入差距,因此采用第三产业产值占GDP的比例来衡量产业结构。(6)根据库兹涅茨“倒U”假说,城乡收入差距会随着经济增长而先增大后减少,因此本文采用人均GDP来衡量经济发展水平。(7)西部与12国接壤,欧亚市场影响就业、创业,进而影响城乡收入差距和存贷款行为,采用进出口总额和GDP的比衡量对外开放程度。

四、实证结果分析

(一)数字普惠金融对公益性目标影响的基准回归结果

针对假设一,本文采用Stata18,使用OLS、固定效应估计数字普惠金融对城乡收入差距的影响。考虑内生性问题,参考已有文献,用各省省会至杭州市的球面距离作为工具变量进行两阶段最小二乘法进行检验。离杭州越远,数字普惠金融越难推广。由表2第(2)列可知,数字普惠金融对城乡收入差距具有显著的收敛作用。当其他变量不变时,数字普惠金融指数每提高1%,泰尔指数平均降低0.005%,第3列工具变量结果差异不大,参数估计和显著性均没有发生明显变化,证明研究结论稳健可靠,验证了假设一。本文还采用替换被解释变量和扩大样本量进行稳健性检验。第(4)列采用城乡收入比替换泰尔指数来衡量城乡收入差距,回归结果在1%水平上显著,第(5)列用全国31个省份2011—2022年的面板数据对公益性目标进行回归,结果在1%水平上显著,进一步提高了本文结果的稳健性,证明了数字普惠金融可以缩小城乡收入差距,实现公益性目标。

(二)数字普惠金融对商业性目标影响的基准回归结果

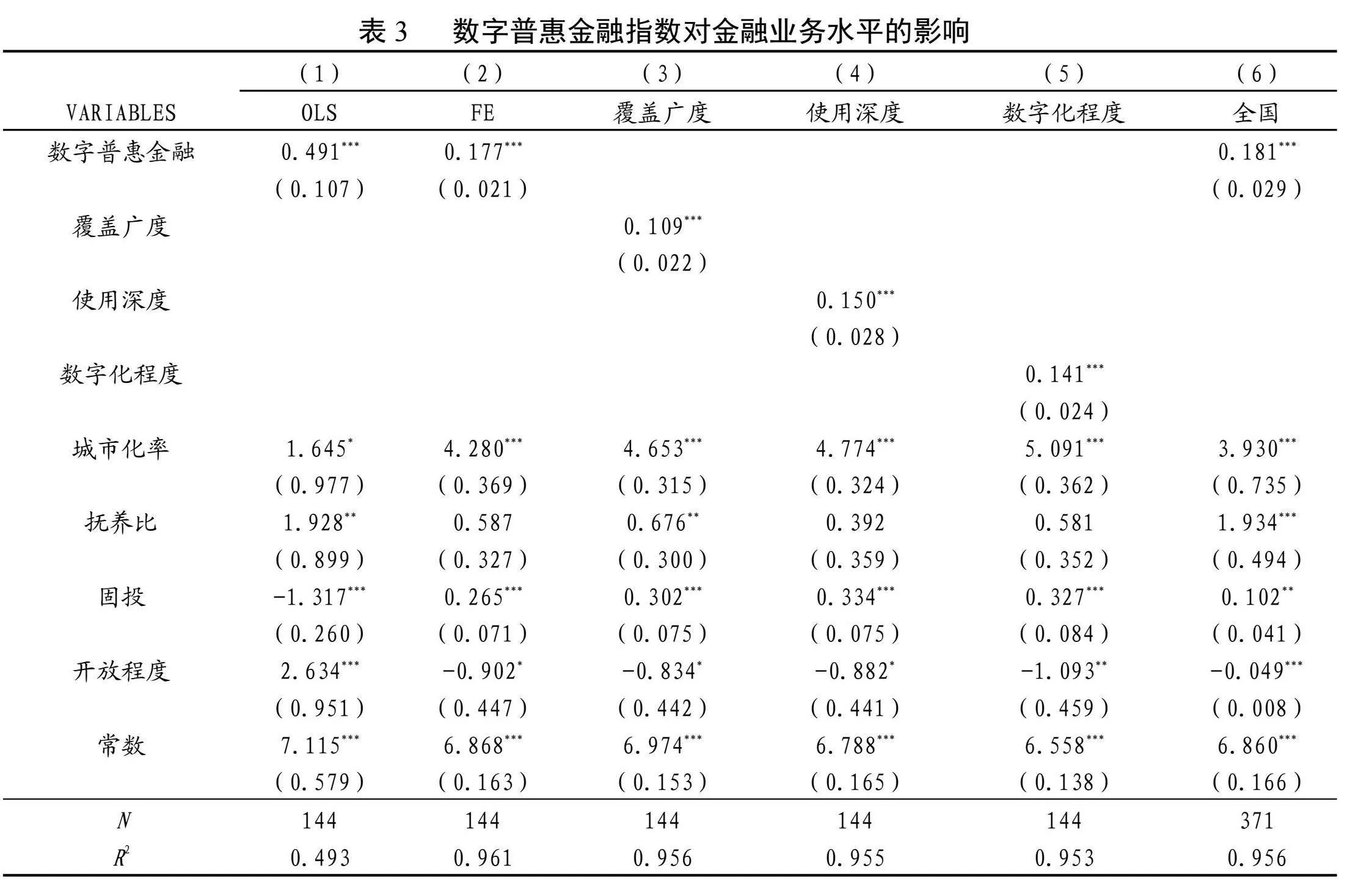

表3第(2)列的结果显示,数字普惠金融对金融业务水平具有较显著的积极影响。当其他变量不变时,数字普惠金融指数每提高1%,金融业务水平平均提高0.177%,与本文假设相符。城市化率、固定资产投资和进出口总额提高对城乡收入差距的缩小也具有积极的作用,可以看出数字普惠金融提高全行业的金融业务水平,增强城乡居民金融意识,增加了金融机构存贷款。为保证结论可靠,本文采用替换解释变量和扩大样本量进行稳健性检验,采取覆盖广度指数、使用深度指数、数字化程度指数这三个子维度替换解释变量。检验结果见表3的第(3)~(5)列,都在1%统计性水平上显著。用全国31个省份的2011—2022年的面板数据进行固定效应回归,结果见表3的第(6)列,结合所有的稳健性检验,我们可以看到回归结果与前文差异不大,参数估计和显著性均没有发生明显变化,充分证明本文研究结论稳健可靠。

五、进一步讨论:机制分析

(一)门槛效应检验

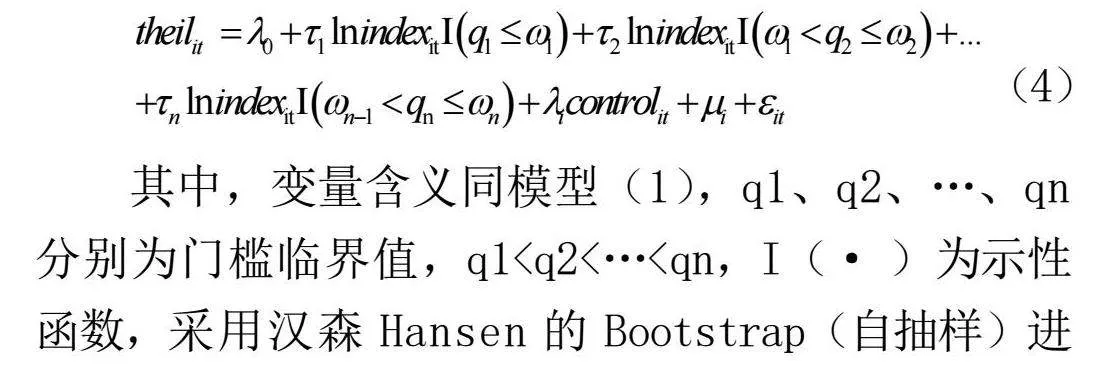

数字普惠金融在高质量助推乡村振兴的过程中,是否会类似“倒U曲线”受社会、意识和经济结构的变化,对城乡收入差距收敛速度会改变呢?参考Hansen的做法构建如下门槛模型:

其中,变量含义同模型(1),q1、q2、…、qn分别为门槛临界值,q1<q2<…<qn,I(· )为示性函数,采用汉森Hansen的Bootstrap(自抽样)进行模拟得到F统计量的渐近分布,进而计算得到P值,以此类推,重复搜寻门槛值并检验,最后确定门槛值。本文将数字普惠金融指数作为门槛变量,通过自抽样(Bootstrap)对两者之间是否有多重门槛效应进行了初步检验,并获得检验统计量的显著性水平,显著性水平的数值大小作为判断两者之间是否存在多重门槛效应的主要依据。门槛效应检验结果从表4可知,单门槛效应P值为0.01,单门槛效应显著,双重门槛和多重门槛都没有通过显著性检验,为节省篇幅并未放相应结果。

本文估计和检验了单门槛估计值和各变量参数,具体回归结果如表4所示。门槛值为3.735,95%置信区间在[3.713,4.119],可以看出数字普惠金融对城乡收入差距的收敛作用在1%水平下显著,说明数字普惠金融能够缩小城乡收入差距,减轻城乡居民收入的不平等。当q 3.735时,系数估计值为-0.017,q>3.735时,系数估计值为-0.013,意味着当数字普惠金融发展水平低于或者等于3.735时,公益性目标实现更快,并且在1%水平上显著;当数字普惠金融发展水平高于3.735时,公益性目标的实现进程会降速放缓。

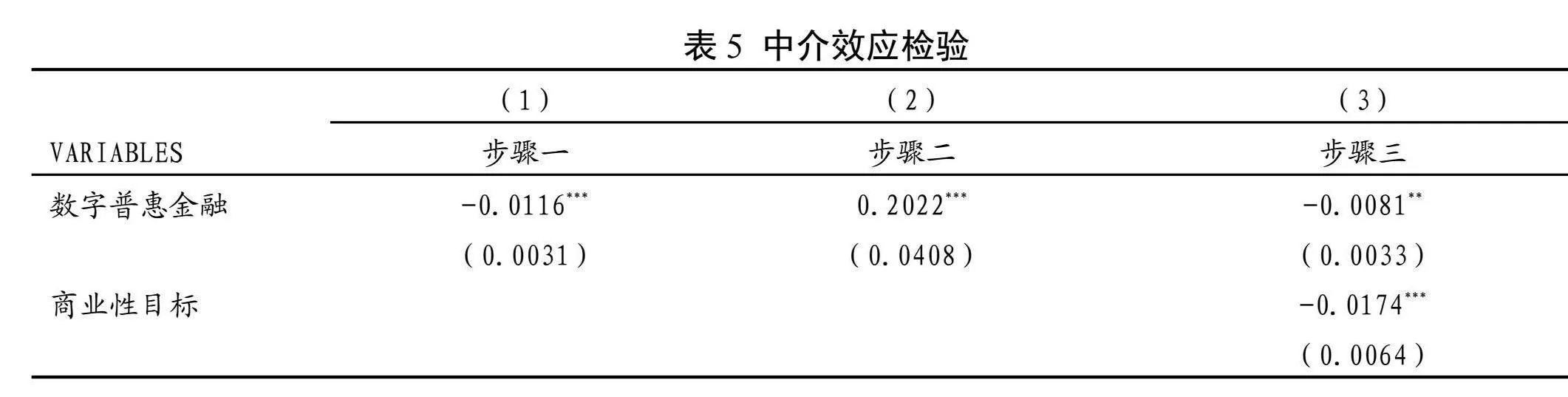

(二)中介效应检验

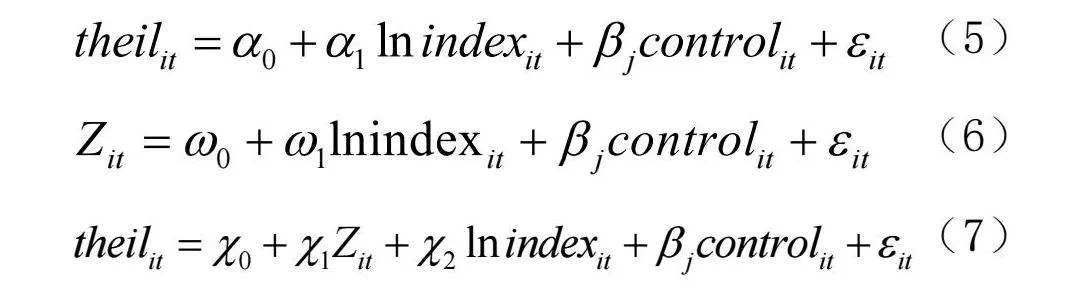

数字普惠金融可以促进金融行业整体金融业务水平的提升,金融业竞争加剧往往会更加降低进入门槛,使城乡居民尤其是乡村主体获得更多的金融资源。而乡村主体金融状况的改善可以有效缩小城乡收入差距以实现公益性目标。因此,本文引入金融业务水平度量的商业性目标作为中介变量。以逐步回归法建立模型并使用Sobel法和Bootstrap法进行检验。具体模型构建如下:

(5)

(6)

(7)

其中,zit代表中介变量金融发展水平;t表示年度,i表示省份;lnindexit代表数字普惠金融指数;controlit表示模型中的控制变量。用逐步回归法检验结果如表5,为节省篇幅,省略控制变量系数估计结果。

由上表可知商业性目标在实现公益性目标的过程中发挥着部分中介的作用,中介效应的大小为0.2022*-0.0174=-0.004。

为了使检验结果更加可靠且具有可比性,本文还使用了Sobel法进行比较。Sobel法得到的结果为-0.004,标准误差为0.001,z统计量为-2.381,p值0.017,在5%的水平上显著,说明结果可靠。

六、结论

经上文研究发现:(1)数字普惠金融对城乡收入差距具有收敛作用,可以承担一定乡村振兴的社会责任,实现公益性目标,经过多种稳健性检验后,此结论依然成立。(2)数字普惠金融对城乡收入差距的收敛作用存在单一门槛效应,先快后慢,减贫动力断崖式放缓。即数字普惠金融发展初期如破晓之光迅速显著地拓宽了金融服务覆盖面和效率,让乡村地区产生“后发优势”,从而缩小城乡收入差距实现公益性目标。然而增长的速度如同驶向山顶的列车,部分乡村主体受年龄、教育等因素影响,金融知识的普及和信任度的提升比较缓慢,更难迅速融入变革洪流,无法充分享受到数字普惠金融带来的便捷与红利,减贫动力减弱。因此,提升客户金融意识、建立信任是关键,必须长期而持续地投入资源,例如通过微信公众号、视频号和抖音等现代化传播途径发布普及文章、推广视频和金融问答等手段广泛普及金融知识,深化理解,提升金融素养。另一方面,客户生活质量的不断改善及数字普惠金融产品间的“内卷”都进一步促进了需求的多样化,从而对数字普惠金融产品提出了更高的要求,金融机构需要持续收集和分析数据,更准确地评估当地的经济状况,理解客户的需求和偏好,从而提供更加符合当地实际、更加精准高效的金融产品和服务,这是一个非常需要时间去积累的过程。法规和政策环境的适应性是影响数字普惠金融推广速度的重要因素,监管机构需要紧跟步伐不断完善监管框架,保护消费者权益,维护金融系统稳定性,这一过程需要时间调整和完善。(3)数字普惠金融通过提高城乡居民的金融意识推动全行业业务量的发展,推动实现商业性目标的同时,也通过中介作用促进了公益性目标的实现。

为此,本文提出如下建议:(1)西部地区应推动数字普惠金融和数字乡村建设,加强乡村主体的互联网技能培训、w8Q5Ik7q0926vGNpz8ZyjlStd5CJ++hjLMbuuLpMewg=反诈宣传及金融知识普及,完善监管政策。健全的法治环境有助于数字普惠金融下沉乡村,提高乡村主体的接受能力和信任度,推动更多人选择正规金融机构。(2)从不同角度推动金融组织多元化,推动“互联网+政银企服务”平台向乡村延伸覆盖。(3)搭上高精尖科技的便车。数字普惠金融可以利用大数据和云计算的前沿技术,高效处理和分析海量数据,实现精准画像和风险评估,提升服务效率,也随着区块链、人工智能和物联网技术的不断突破进一步拓展了发展空间,提高交易透明度、安全性、辅助信贷审批和风险管理。通过整合这些高精尖科技,构建全场景生态,与电商平台、社交媒体等多领域展开合作,将金融服务与客户其他消费场景相结合嵌入日常生活中,通过精准分析和个性化推广有效覆盖乡村客户,提高金融服务可得性和便利性,进一步缩小城乡收入差距。

参考文献:

[1]贝多广,张锐.包容性增长背景下的普惠金融发展战略[J].经济理论与经济管理,2017(2):5-12.

[2]谢平,邹传伟,刘海二.互联网金融的基础理论[J].金融研究,2015(8):1-12.

[3]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019(1):33-41.

[4]杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020(4):83-94.

[5]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020(1):19-33.

[6]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7.

[7]李似鸿.金融需求、金融供给与乡村自治——基于贫困地区农户金融行为的考察与分析[J].管理世界,2010(1):74-87.

[8]张立军,湛泳. 金融发展影响城乡收入差距的三大效应分析及其检验[J].数量经济技术经济研究,2006(12):73-81.

[9]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011(2):71-75.

[10]黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[11]刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43-53.

[12]郭昌荣,邢菁.数字金融对农村居民家庭消费升级的影响与异质性分析[J].商业经济研究,2023(17):121-124.

[13]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[14]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学,2018(4):1557-1580.

[15]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[16]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[17]贺茂斌,杨晓维.数字普惠金融、碳排放与全要素生产率[J].金融论坛,2021(2):18-25.

[18]张昭,王爱萍.金融发展对收入不平等影响的再考察——理论分析与经验数据解释[J].经济科学,2016(5):31-44.

[19]陈啸,陈鑫.普惠金融数字化对缩小城乡收入差距的空间溢出效应[J].商业研究,2018(8):167-176.

[20]李牧辰,封思贤,谢星.数字普惠金融对城乡收入差距的异质性影响研究[J].南京农业大学学报,2020(3):132-145.

[21]张贺,白钦先.数字普惠金融减小了城乡收入差距吗? ——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[22]李季刚,马俊.数字普惠金融发展与乡村振兴关系的实证[J].统计与决策,2021(10):138-141.

[23]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011(2):42-56.

[24]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):30-43.

[25]王伟,朱一鸣.普惠金融与县域资金外流:减贫还是致贫——基于中国592个国家级贫困县的研究[J]. 经济理论与经济管理,2018(1):98-108.

[26]吕勇斌,李仪.金融包容对城乡收入差距的影响研究——基于空间模型[J].财政研究,2016(7):22-34.

[27]杨娴婷,杨亦民.农村新型金融组织的双重目标:矛盾、原因及对策[J].农村经济,2012(4):60-64.

[28]赵婧源.农村银行类金融机构双重目标平衡度评价与影响因素分析[D].郑州:河南工业大学,2023.

[29]何广文.从农村居民资金借贷行为看农村金融抑制与金融深化[J].中国农村经济,1999(10):42-48.

[30]刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013(8):73-83.

[31]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-118.

[32]程鑫.传统金融与互联网金融互补、融合发展探讨[J].国际金融,2015(11):61-64.

[33]王少平,欧阳志刚.我国城乡收入差距的度量及其对经济增长的效应[J].经济研究,2007(10):44-55.

Can we have both fish and bear’s paw: The commercial and public welfare nature of digital inclusive finance and its mechanism of action

Yang Yujie, Jiang Guirong, Lv Songyang

(School of Economics and Management, Tarim University, Alar Xinjiang 843300)

Abstract: The commercial objectives of digital inclusive finance focus on the profitability and sustainable development of financial institutions, while the public welfare objectives are dedicated to addressing poverty, reducing inequality, and enhancing social welfare. Based on the provincial panel data from China for 2011-2022, this study calculates the Theil index, employs fixed effects regression, mediation effect tests, threshold effect analysis, and a series of robustness checks to explore whether digital inclusive finance can achieve both fish and bear’s paw, using instrumental variables to control for endogeneity issues. It investigates the impact and mechanisms under its dual objectives. The results indicate that in the western region, digital inclusive finance can indeed achieve both objectives simultaneously. A single threshold effect exists in the realization process of the public welfare objective, with a cliff-like slowdown in poverty reduction momentum. Thus, the commercial objectives can aid in the achievement of public welfare goals. With a heart for public good, we can compose a new chapter in finance and build a sustainable, diverse financial market system. By following the Chinese path to modernization with Chinese characteristics in finance, we can realize rural revitalization and common prosperity.

Key words: Digital financial inclusion; Theil index; Threshold effect; Dual objectives