动力电池回收利用产业发展现状与对策研究

2024-10-08杨学腾代学兵常婷张叶王慧奇

摘 要:本文系统梳理了废旧动力电池回收利用产业背景、政策、技术与产业发展模式现状,以及行业存在的问题与风险。结合山西省动力电池产业、光伏产业项目布局情况与废旧动力电池回收利用产业现状,简要分析了山西省废旧动力电池回收利用产业发展模式、实施路径与项目布局建议,以期助力山西省废旧动力电池回收利用产业健康发展。

关键词:废旧动力电池 回收利用 产业发展 问题与建议

随着新能源汽车产业的快速发展,我国已成为世界第一大新能源汽车产销国。统计表明,2015年-2022年,我国新能源汽车产销量连续8年保持全球第一。2022年与2023年,新能源汽车产量分别达到705.8万辆和958.7万辆。截至2023年底,全国新能源汽车保有量达2041万辆。

在新能源汽车产业快速发展的同时,动力电池装机量也在逐年攀升,动力电池退役量同步递增。数据显示,2021年,我国动力锂电池装机量154.5GWh,同比上升142.9%。新能源汽车电池一般的正常使用周期为5-8年,就要面临退役。从2015年特斯拉新能源车首次进入中国,预测第一批新能源汽车动力电池回收时间大概在2020-2023年,在2025-2026年将迎来第一次回收浪潮[1]。

近年来,各级政府管理部门频发政策,鼓励新能源机车规模化替代应用。同时,对动力电池的回收方面,也发布了系列政策、标准,不断建立完善动力蓄电池回收利用体系与全生命周期的资源管理体系,促进动力电池回收利用行业健康有序发展。动力电池回收利用,被视为能源绿色发展的“最后一公里”。从资源角度,动力电池中含有大量的钴、镍、锂等贵重金属,回收利用动力电池可产生很大的经济效益;从环境保护角度,动力电池中含有的氟化物电解质等物质,如果处理不当,可能造成环境污染和人体危害;从社会效益角度,可缓解贵重金属对国外资源的依赖,促进新能源汽车产业的健康可持续发展[2-3]。

1 产业发展现状

1.1 产业政策

2009年以来,在国家与地方政府多方因素的引导下,我国已初步建立了以生产者责任延伸制度为基本原则的动力电池回收利用政策体系框架[4]。2018年7月,工信部建立“新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台”,是我国开展动力电池溯源管理的第一步。2018年9月至2023年12月,工信部先后公布5批符合条件的废旧动力电池梯次和再生利用规范企业,共计156家。其中,已正式发布的前4批符合条件的企业名单,共计88家。

山西省也积极推动新能源汽车动力蓄电池回收利用,一是推进山西铁塔新能源动力电池梯次利用改造项目建设;二是推进山西汾西重工退役动力电池梯次利用和再生利用生产技术研究项目建设;三是对我省新能源汽车生产企业溯源责任履行情况进行监督检查;四是加强回收服务网点建设,目前我省已超过400个回收服务网点纳入工信部新能源汽车动力蓄电池回收服务网点信息库。

1.2 技术标准

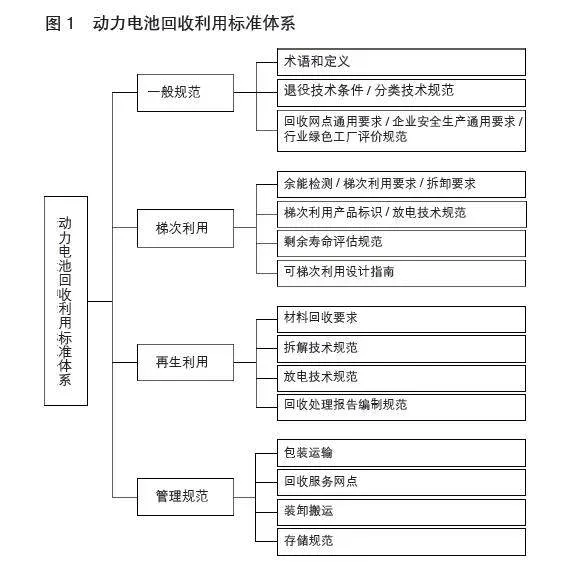

动力电池回收利用包括梯次利用和再生利用两个层次。梯次利用是指退役动力电池进行检验检测、分类、拆分、电池修复或重组为梯次产品,使其可应用至其他领域;再生利用是指对退役动力电池进行拆解、破碎、分离、提纯、冶炼等处理,提取退役电池中的锂、钴、镍等金属材料,重新用于电池生产的过程。一般来讲,对余量较高的电池直接进行再生利用是一种巨大的浪费,应遵从先梯次利用后再生利用的原则,降低综合能耗,提高能源利用效率,提升综合利用水平与经济效益[5]。

目前,动力电池回收利用国家标准可分为通用标准、梯次利用、再生利用与管理规范四大类,安徽、江苏、广东等地发布了动力电池回收利用拆解、放电、回收利用等技术规范。动力电池回收利用标准体系,如图1所示。

1.3 产业化技术

通常磷酸铁锂的电池容量衰减速度远低于三元锂电池,同时磷酸铁锂不含镍钴锰等贵金属元素,使得整体回收价值偏低。但由于有循环次数多的优点,进行梯次利用是磷酸铁锂更好的利用方式。三元锂中含有稀有的贵金属,其拆解回收的价值比磷酸铁锂更高,同时三元锂电池循环次数低,更适合再生利用[6]。

1.4 产业模式与案例

动力电池回收利用产业模式,主要是回收渠道的差异。包括以动力电池企业为主的回收模式、以新能源汽车制造商与经销商为主的回收模式、以专业第三方回收商为主的回收模式和以产业联盟为主的回收模式[7]。

1.4.1 以动力电池企业为主的回收模式

模式特点:以动力电池生产企业为主导,卡位“回收处理”。一方面,动力电池生产企业具有较强的专业技术优势;另一方面,可提高动力电池生产原料的上游议价能力,降低电池生产成本[25]。

典型案例:邦普循环早在2008年就创造性地提出“上下游”回收结合的概念,首创了中国废旧电池回收体系。目前,邦普已在全国范围内设置15个回收网点,这些网点直接对接车企销售售后服务网络,从而可以部分解决车企回收网点的短板。

1.4.2 以新能源汽车制造商与经销商为主的回收模式

模式特点:汽车制造商通过向电池生产企业采购电池生产车辆,再通过经销商渠道向消费者销售,汽车经销商通过以旧换新、汽车维修或电池租赁等模式,回收废旧动力电池。

典型案例:比亚迪于2022年4月在台州建立电池公司主要经营动力电池回收和梯次利用业务;蔚来与宁德时代合作成立蔚能电池银行,做电池全生命周期管理;奔驰在德国自建电池回收厂,回收率达到96%。

1.4.3 以专业第三方回收商为主的回收模式

模式特点:第三方专业回收商通过自建回收网点、与汽修店合作、电池租赁等模式收集废旧动力电池,再通过自建的废旧动力电池回收处理中心对动力电池进行高效的梯次利用或再生利用。

典型案例:如格林美采用精准定向提纯技术,实现废旧动力电池中锂回收率超90%、镍钴回收率超98.5%;山西亚鑫格林清源循环科技有限公司拟投资7.5亿元,在清徐经济开发区建设废旧锂电池资源化利用项目,项目规划产能为10万吨/年废旧锂电池综合利用。

1.4.4 以产业联盟为主的回收模式

模式特点:整车厂、经销商、电池厂、专业第三方回收商合作,建立产业联盟。可融合上述各类模式的优点,有相对完整的电池生产、销售到回收的全生命周期业务,可提高动力电池回收利用效率。

典型案例:中国铁塔与赣州豪鹏签订合作协议,充分发挥双方优势加强在动力电池回收、梯次利用方面的合作;格林美与比亚迪签订合作协议,促进电池制造、电站产品循环再造的全产业链建设。

2 产业发展存在的问题与风险

2.1 市场混乱,管理难度大

当前,动力电池回收利用产业发展势头迅猛,但行业仍面临“小、散、乱”的局面,无资质的“小作坊”无序扩张、跟踪溯源难等问题日益凸显[8],企查查可查阅的动力电池回收企业总数超12万家。

2.2 技术水平参差不齐

动力电池种类繁多,退役判定标准及检测技术、可梯级利用电池剩余价值评估技术、单体电池的自动化拆解和材料分选技术等产业化关键性技术不成熟,市场工艺差异较大,不利于动力电池回收利用的规模化和高效化[9]。

2.3 商业模式多样,竞争激烈

动力电池回收利用主体会涉及电池生产企业、汽车生产企业、电池租赁公司、汽车和电池经销商、二手车市场、车辆年检企业、汽车拆解企业、电池梯次利用企业与再生利用企业等,商业模式较为复杂,动力电池回收竞争激烈[10]。

2.4 产能与可持续性问题

研究表明,目前“投产+在建+规划”的产能合计已达到204.21万吨。目前的产能已经能解决2027年的需求,所以短期内电池回收产能严重供过于求。此外,动力电池原材料价格浮动会影响动力电池回收利用企业的盈利空间,对项目可持续性会产生很大影响。

3 项目探索与建议

山西作为资源型大省,是国家重要的综合能源基地,也是碳排放大省,有序实施“双碳”山西行动,推动产业、能源、交通运输等领域绿色低碳转型,对实现“双碳”目标的意义重大。早在2016年,太原市就将全市8292辆出租车全部更换为电动车;2018年-2020年,太原市政府先后采购约1500辆纯电动公交车并全部投入使用,成为全国第一个出租车、公交车全部电动化的城市。同时,近年来山西省大力推动动力电池产业链项目建设(如山西尚太、贝特瑞、厚生锂电等)、光伏产业垂直一体化大基地项目建设(如晶科能源、山西中来、三一硅能等)以及新能源汽车产业链项目建设(如吉利汽车、大运汽车、成功汽车等)。新能源产业的蓬勃发展,为动力电池回收利用产业的发展奠定了良好的基础。

3.1 项目发展模式方面

(1)参照格林美新能源生命周期价值链模式,建议动力电池回收利用项目将“梯次利用”与“再生利用”结合,打造“动力电池回收-梯级利用-原料再制造-材料再制造-动力电池再制造”的全生命周期循环利用体系。

(2)结合山西省光伏产业链垂直一体化大基地项目建设发展势头,建议将动力电池回收利用项目与光伏产业链切割硅废料回收利用相结合,探索生产高性能硅碳负极材料。

3.2 项目实施路径方面

与产业链上下游企业建立良好合作关系,保障项目原料、产品销售与技术可行性。如山西铁塔、山西物产集团、汾西重工、太原公交、大运汽车、比亚迪、吉利控股、晶科能源、三一硅能、邦普循环、格林美、宁德时代、华友钴业、赣锋锂业、国轩高科等。

3.3 项目布局建议

(1)项目选址方面:从山西省光伏、动力电池等产能分布来看,建议在新能源产业集中的区域,布局废旧动力电池回收利用项目。如阳泉市平定县张庄镇规划建设“新能源电池小镇”,推行“承诺制+标准地+全代办”改革,从政策优惠、土地、电价等条件优惠,规划到2027年建成在国际上具有竞争优势的千亿级新能源电池产业集群。

(2)项目规模方面,建议一期规划建设年处理2万吨废旧新能源电池正/负极材料生产线,投资约1.5-2亿元。提取回收金属钴、镍、锰、锂、铜、铝和碳粉,产出电池原材料或延伸产业链直接生产电池正/负极材料。

4 结论

总体来看,动力电池回收利用产业在各级政府部门的重点支持下呈现良好的发展态势,但动力电池回收利用产业仍处于发展初期,多呈现“小、散、乱”的局面,存在回收涉及责任主体多、标准规范体系不健全、回收处理不规范,关键技术发展滞后、回收成本压力大等问题。山西省为传统资源大省,双碳政策的大背景下,新能源产业链正在系统规划和多方位布局,新能源正在成为山西的一张“新名片”。为进一步完善山西省新能源产业链条,亟须探索和规范产业发展模式,整合产业链上下游优势资源,促进动力电池回收利用产业健康发展。

参考文献:

[1]邓鑫涛.动力电池回收全产业链分析[J].资源再生,2023(03):40-48.

[2]工信部节能与综合利用司.新能源汽车动力蓄电池回收利用调研报告(简介)[R].2019.

[3]陈吉清,翁楚滨,兰凤崇,等.政策影响下的动力电池产业发展现状与趋势[J].科技管理研究,2019(9):148-157.

[4]刘佳佳.我国动力电池回收利用的重要意义、政策进展及发展建议[J].中国经贸导刊,2024(4):77-79.

[5]朱广燕,刘三兵,海滨,等.动力电池回收及梯次利用研究现状[J].电源技术,2015(7):1564-1566.

[6]张笑笑,王鸯鸯,刘媛,等.废旧锂离子电池回收处理技术与资源化再生技术进展[J].化工进展,2016,35(12):4026-4032.

[7]侯兵.电动汽车动力电池回收模式研究[D].重庆:重庆大学,2015.

[8]牟思宇,谢宇斌.我国废旧动力电池回收利用的发展现状、存在问题及对策建议[J].有色金属工程,2022,12(12):153-158.

[9]刘诚,陈宋璇,吕东,等.废旧动力电池回收关键技术探讨[J].中国有色冶金,2018,47(2):44-110.

[10]姜东,苏春阳,方帅军,等.我国废旧动力蓄电池回收利用行业现状及对策[J].时代汽车,2020(6):16-17.