上海碳市场价格波动变化分析及影响因素研究

2024-09-23冯浩博余杨

[摘要] 全国碳排放交易市场建立后,国家碳交易体系进一步完善。本文以上海碳市场为例,对市场价格波动的变化和影响因素进行研究。研究结果表明:(1)全国市场建立后,上海碳排放权交易价格水平呈现上升趋势,且波动趋稳;(2)碳排放权交易价格受碳市场履约期影响。全国碳市场建立前,碳市场价格临近履约期碳价上升,而全国碳交易市场建立后,临近履约期碳交易价格受履约期冲击反而下降;(3)影响因素的研究发现能源价格以及气温均会推动碳排放权交易价格上升,而碳价与经济因素却呈负相关,推测上海将或已达环境库兹涅茨拐点。基于以上结论,为巩固碳市场发展良好态势,应当阶段性进行扩大市场规模、扩大覆盖范围、改革碳交易履约制度并加强制度标准化建设,大力发展清洁能源进行能源结构转型。

[关键词] 碳交易市场;价格波动;履约期;影响因素

[中图分类号] F124.3;X22 [文献标识码]A [文章编号]1000-4211(2024)04-0027-12

一、引言

习近平总书记在党的二十大报告中提出:“有计划分步骤实施碳达峰行动。”碳排放交易市场是积极稳妥推荐碳达峰工作的关键步骤。为深入践行习近平生态文明思想,2023年2月6日《碳达峰碳中和标准体系指南》提出对碳排放交易相关标准的规范。碳交易市场是否稳定持续发展关系着我国碳减排任务能否顺利推进,对我国兑现“双碳”目标都具有重要影响。本文对上海碳交易市场价格波动变化和影响因素进行研究,以期厘清全国碳市场建立前后地方碳市场价格水平发生的实质性变化,同时预测我国碳市场价格变化趋势,给予政策制定、企业决策、市场管理等相关问题提供参考和启示。

二、文献综述

我国碳排放交易市场运行时长已达十年,全国碳排放交易市场建立后,上海碳交易市场逐渐向全国交易市场过渡,碳市场高质量发展将迎来实质性变化。价格是经济水平、市场现状的直观表现。诸多学者尝试对碳价波动特征进行研究,并构建多种模型来描述和模拟碳价波动,试图从价格波动趋势揭示经济事实,如马尔科夫转换模型、AR-GARCH 模型、基于高频分析的 UECCC-GARCH 模型、小波分析法等(Benz和 Trück,2009;Benz 和 Hengelbrock,2008;Rittler,2012;Conrad et al,2009;Sousa,2014)。张婕等(2018)、公维凤等(2022)、白强等(2022)同是应用了ARCH拓展模型对我国不同碳排放权交易价格波动的持续性和聚集性进行了验证,发现我国不同试点碳排放权交易价格具有不同程度的聚集性,且碳排放权交易价格波动存在一定持续性。魏素豪等(2016)应用R/S 分析法重点研究了我国碳排放权交易价格的波动持续性的问题,发现研究下的六个试点碳排放权交易价格波动均存在不同程度的状态持续性,其中上海持续性较弱。国内学者李坤阳等(2020)利用了赫芬达尔指数对我国碳市场交易价格聚集性特征进行了研究。在碳排放权交易价格波动周期性的研究上,郭白滢等(2016)提出我国各碳交易试点价格波动具有季节性的特点,其通过HP滤波分析手段,将碳排放权交易价格波动成本分为了趋势成分和周期成分,研究表明北京、天津、上海、湖北、深圳、广州六个市场的碳排放权交易价格存在明显的周期变化特征。除了对碳排放权交易价格聚集性、持续性、周期性的研究,也有学者从价格结果突变点和市场流动性、活跃度等特点对我国碳市场运行情况进行了评价。夏睿瞳(2022)应用Bai-Perron突变检验法对价格波动中的突变点进行了总结,深入分析了引起价格突变的事实原因。傅京燕等(2017)、郭蕾等(2020)通过不同试点的差异性研究,分析了我国不同碳交易市场的流动性、活跃度特点。吴慧娟等(2021)从价格机制入手,研究发现我国碳市场整体存在总体价格水平低、稳定性弱的特点。以上学者对我国碳排放权交易价格的不同特征进行了研究,揭示了我国碳交易市场发展的不足之处,并提出了针对性建议,这些研究对市场不同主体进行合理决策有重要意义。但是由于疫情原因导致全国碳排放市场启动时间推迟,加上天津、福建、重庆、北京等地方碳市场因此休市,难以对碳交易价格波动的最新特征进行分析,2020年后对碳市场价格波动的研究稀少,且市场价格波动变化的跨时段对比分析十分缺乏。

在碳排放权价格影响因素的分析中,张希良等(2021)在对全国碳市场建设基本原则的设计中,提及发展需要统筹碳市场与宏观经济、国家政策、能源市场等因素之间的关系。诸多因素共同作用碳市场价格变化,揭示碳市场的发展状况。为探清碳市场价格发展走向把握市场行情,不同学者企图从其影响因素入手,通过价格传导机制研究碳价变化。陈欣等(2016)通过对碳排放权交易价格驱动因素的回归和断点分析,发现宏观经济和能源价格对碳排放权交易价格有着显著影响,两者对碳排放权交易价格都具有正向冲击的效果。汪中华等(2018)利用一种噪声辅助数据分析方法与面板模型证实了碳排放权交易价格与能源价格之间的相互作用,通过需求层面解释了能源价格上升,碳排放权交易价格上升的缘由。但对于宏观经济与碳排放权交易价格之间的关系,汪中华得出两者之间的负向关系,与陈欣等得出的结论相反。除了宏观经济因素和能源价格之外,Alberola等(2008)对欧盟碳排放配额价格的实证研究发现极端天气和政府决策的变化也对碳排放权交易价格产生一定影响。Mansanet-Bataller等(2007)等在进一步研究天气变量与碳排放权交易价格之间的关系后,解释了气温变化将经过电力中介导致碳排放权交易价格变化。而陈晓红等(2012)对欧盟碳排放权交易价格部分数据的分析却得出碳排放权交易价格对天气因素的影响不敏感的结论。高红贵等(2022)利用双重差分法验证了命令控制型环境规制政策对碳市场中交易价格的影响,但张玲等(2018)以国内四个试点的实证结果表明环境规制水平对碳排放权交易价格有着抑制作用。可见,外部因素对碳排放权交易价格的影响作用可能由于地区差异、样本选择或时间段选择的不同而变化。除了以上影响因素之外,也有学者认为利率(路京京,2019)、汇率(彭晓洁等,2021)、科学技术(杜子平等,2018)、市场环境(赵立祥等,2016)、空气质量(李谊,2020)等因素也会对碳排放权交易价格波动产生一定影响。

总结相关文献综述,对碳市场波动分析的研究大多集中在疫情和全国碳市场建立前,而全国碳市场建立后,我国碳排放权价格研究稀缺,且未有将价格变化以全国碳市场建立为节点进行对比分析。碳价影响因素的分析主要集中在化石能源价格、宏观经济因素、气温三种因素的影响。经过文献梳理发现,不同学者的结论略有出入,在不同时期碳交易价格受以上三类因素的影响方向不同。可见,各种外在因素对碳交易价格的影响不是一成不变的。不过,目前大部分研究多解释市场外部因素对碳价波动的作用,对于梳理内部因素对碳价影响的实证研究稀少。本文利用最新碳市场价格数据,选择与全国碳市场同属地的上海碳市场价格为主要研究对象,以湖北、广东两地作为补充,对比分析全国碳市场建立前后地方碳市场价格变化并探究内部因素履约期对碳排放权交易价格的影响。

三、全国市场建立前后上海碳价变化分析

本节主要分析全国碳市场建立前后上海碳排放权交易市场2020年到2022年价格变化。以全国碳排放交易市场成立时间为节点,对上海市场在全国碳排放交易市场建立前、后以及整体价格的波动分析,发现市场价格波动发生明显改变。由于疫情休市等原因,2020年至2022年各地方交易市场的数据存在很多缺失问题,且不同地区成交价计算方法不一致,本文以全国碳排放交易市场成立为时间节点,并保证时间跨度的可比性,本文选择数据较为完善的上海碳排放交易试点2020年1月1日到2022年12月31日的成交均价(总交易额除以总交易量)数据作为研究的基本数据。全国碳市场建立前时间段为2020年1月1日至2021年7月15日。建立后时间段为2021年7月16日至2022年12月31日。

(一)全国碳市场建立前后上海碳市场价格波动对比

全国碳排放交易市场建立前后上海、全国市场的描述性统计结果如表1。全国市场建立前,上海市场日均价格为40.13元/吨。标准差为3.05,表明波动较大。最大值和最小值分别为50.2、28.6元/吨,价差为21.6元/吨,相对价差大,可见波动幅度较小。峰度为2.60,偏度为-0.52,可见价格较为集中程度大,较大值更多,呈现左偏态分布。上海市场和全国碳排放交易市场都位于上海市,作为经济中心,其碳交易价格相对于其他市场较高,且市场的价格波动大,市场机制有待完善。

而全国市场建立后,上海市场日均价格为51.98元/吨。标准差为9.07,表明波动较大。最大值和最小值分别为63元/吨和39元/吨,价差为24元/吨,相对较小,波动幅度较小。峰度为-1.60,偏度为-0.28,可见价格较为分散程度大,较大值更多,呈现“倒钟型”的分布。相比全国碳排放交易市场未建立前,上海碳排放交易市场价格平均值、最大值和最小值均上升,价格水平提高。标准差变大,波动较之前更大。从低峰左偏的分布变为“失去钟型”的分布,表明市场价格波动很大。价格时序由图2可见,全国碳排放交易市场成立后,上海市碳排放交易市场价格水平上升,波动幅度减小,受到某些外在因素冲击而上升,后期价格逐渐收敛于50~60元/吨之间,市场稳定性增加。

全国碳排放交易市场日均价较高,标准差为6.36,最大值和最小值分别为 63元/吨和31元/吨,价差32元/吨,说明波动幅度大。峰度为0.22,偏度为-1.25,说明价格拒绝正态分布,接受左偏态,分布较为离散,属于“低峰薄尾”分布,峰偏左。价格时序由图2可见,全国碳排放交易市场成立后价格呈现下降趋势,受到某些外生因素冲击后,价格上升,后价格收敛于50~60元/吨之间,市场逐渐稳定。综上,全国碳排放交易市场的价格水平相对国内其他市场而言具有优势,与上海市碳排放交易市场较为接近,但比上海市碳排放交易市场更加稳定,市场机制也更加完善。全国碳排放交易市场的成立,是我国碳交易体系完善的关键一步,对地方碳排放交易市场也有着不同的影响。

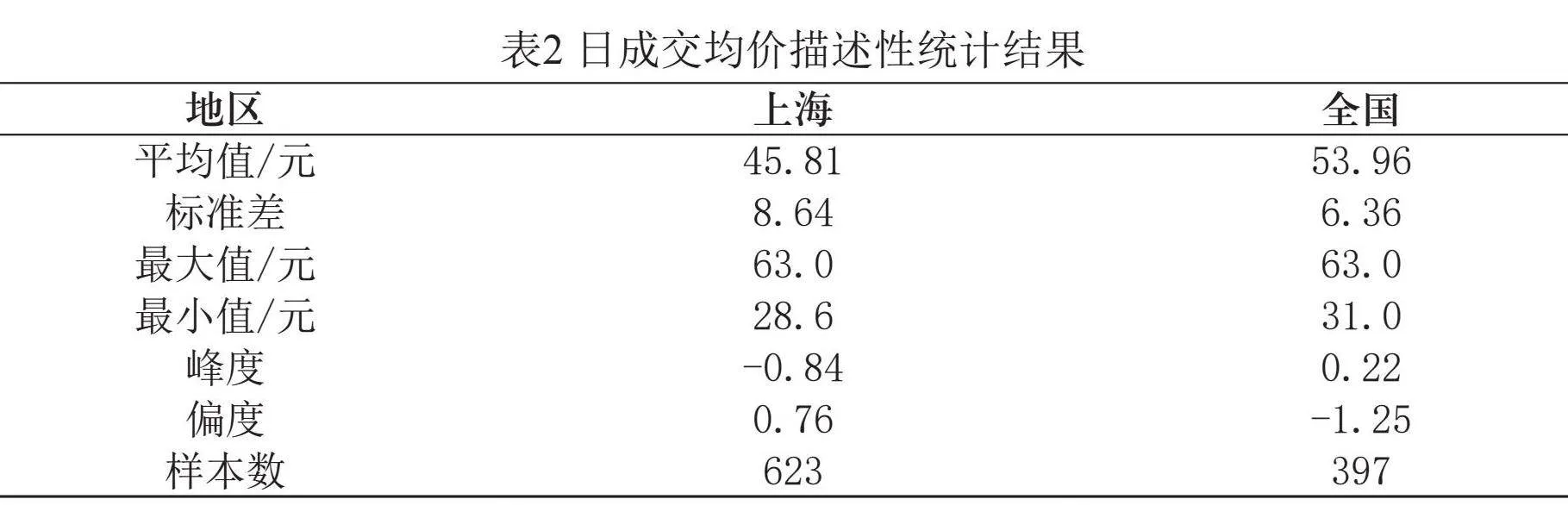

(二)上海碳市场整体波动分析

市场历史情况描述性统计结果如表2。从历史总体情况来看,上海市碳排放交易市场价格标准差为8.64,表明波动很大,但与全国碳排放交易市场成立后上海市场的标准差接近。最大值和最小值分别为63元/吨和28.6元/吨,价差为34.4元/吨,价差很大,表明价格波动幅度很大。峰度为-0.84,偏度为0.76,可见价格较小值更多,拒绝正态分布,属于“失去钟型”的右偏态分布。结合上海碳排放交易市场在全国碳排放交易市场成立前、后的价格波动分析,发现上海碳排放交易市场价格在全国碳交易时成立后波动特征发生了一定改变,价格水平有一定上升,总体价格水平较高。

综上所述,全国碳排放交易市场成立前后,上海碳交易市场价格水平均上升,碳交易市场发展呈现良好态势。全国碳排放交易市场自成立以来发展也较为稳定。在两阶段市场波动分析后,发现市场在全国碳交易市场建立后的某个时段出现一次价格的大幅度上升,且上升后没有回落的趋势,该情况从下文对碳市场价格影响因素的研究中得到解释。

四、碳排放权交易价格影响因素的理论分析

碳交易市场的作用机理和价格的影响因素是非常复杂的,可以从内因和外因两方面解释。碳交易市场的发展情况往往表现为碳价的趋势和变化。在不同影响因素的共同作用下,形成了碳交易市场的均衡碳价。

(一)内部影响因素

我国碳排放权交易价格的内部影响因素主要是市场制度的影响,目前我国碳市场已经建立了较为完善的碳市场制度,包括:交易制度、配额分配制度、处罚机制、清缴机制等。不同制度对碳排放权交易价格均存在重要影响,交易制度中交易手续费的比例是影响市场参与者积极性的一个因素。配额分配制度决定了当期初始配额供给的多少,处罚机制影响着企业减排的路径选择和成本大小,清缴机制确定了该市场履约期的时点,成为影响企业碳排放权需求的重要因素。本文考虑不同机制对碳排放权交易价格的影响强弱,着重分析清缴机制中履约期对碳排放权交易价格的影响。配额采取的是以强度控制为基本思路的行业基准法,实行免费分配,基于历年碳排放实际产出量分配。控排企业可通过碳交易市场出售盈余的碳排放额度或填补亏欠的额度,并需要在履约期前按照配额完成清缴。履约期的影响往往导致碳排放价格和交易量同时发生剧烈波动,其对碳价影响的传导机制如下:中国正处于“双碳”初级阶段,大部分企业还在规模报酬递增阶段,重点在增产扩张,减排规划刚刚起步,对履约的积极性不高,那么企业参与交易提前完成履约的几率就会压缩。企业进行履约需要承担交易成本和购买配额的成本,而企业不履约需要承担违约处罚成本,且企业信誉受损,根据《碳排放权交易管理办法(试行)》,这还将影响企业下期免费分配额度和政府津贴。但对于一些大型国企而言,履约成本占运营成本极小,也就导致了此类企业“重履约不重交易”的情况(易兰等,2018)。故而在履约阶段前期,企业的清缴需求并不显著。而在临近履约截止期时显著,碳排放交易权价格也在临近履约期时发生剧烈波动。履约期过后,一个周期结束,碳配额将重新进行核算分配。碳排放权交易市场出清,企业对碳配额的需求也已经饱和,交易量和价格又会出现大幅度回落。因此,年度履约期的设定也往往使碳市场价格波动呈现出周期性变化的特点。

(二)外部影响因素

碳交易价格还受到许多外部因素的影响。各种因素通过不同传导机制作用着均衡碳市场价格。本文将主要因素归结为化石能源价格、宏观经济因素、气温以及其他因素。

1.化石能源价格

作为温室气体主要排放源和我国主要能动来源之一,化石能源对碳排放量和碳交易市场价格的波动变化都具有一定影响。传导路径分为供给和需求两类。对化石能源需求增加时,化石能源价格上扬的同时碳排放量增加,对配额需求也随之增大,碳价上扬;由于供给因素化石能源价格上涨,企业生产成本增加,选择清洁能源或技术进步,带来减排能力提高,对配额需求减少,碳价下降。两种传导结果相反,对碳价的最终影响取决于占优的路径。

2.宏观经济因素

经济水平是碳交易价格的重要影响因素。当经济发展处于上升阶段时,企业主要通过加大生产规模以达到盈利的目的,进而导致化石能源消费增加,配额需求也因碳排放增加而增加,导致碳价上涨。而当经济发展水平达到环境库兹涅茨拐点后,经济发展的提高才会带来排放量的减少,进而冷却碳价。

3.气温

气温对碳价的传导机制同样以能源消费为中介。每年夏冬两季(尤其夏季),因为极端气温的持续人们对电力需求大大增加,能源消耗增加,进一步导致温室气体排放增加,最终这一恶性传导机制使得配额需求上升。

4.其他因素

影响碳价外部因素可能是某些突发外生冲击,比如湖北市场、上海市场都因为疫情而在2020年出现过休市的情况。影响某个碳市场价格的还可能其他碳市场价格的变动。比如随着经济全球化的发展,国际碳市场价格变动对我国碳市场价格有着不可忽视的作用;全国碳市场建立后,地方碳市场价格发生一定变化。

五、碳排放权交易价格影响因素的实证分析

本文对以上海市场为例,进行碳价影响因素的研究。分析化石能源价格、宏观经济发展情况、气温与碳价之间的关系,对比不同时期履约期对碳价作用的不同。通过对履约期影响时间区间的改变和对其他市场的补充分析强化实证结果的稳健性和说服力。从履约期效应变化分析全国碳市场建立后对我国碳交易体系建设的影响。

(一)变量指标与数据选择

1.碳排放交易市场价格(Carbon Price)

由于疫情休市等原因,2020年至2022年各地方交易市场的数据存在很多缺失问题,本文选择数据较为完善的上海碳排放交易试点2020年1月1日到2022年12月31日成交平均价格。剔除缺失数据,并对数据作对数处理。数据来自于中国碳排放交易网、上海能源环境交易所。

2.化石能源价格

我国消费的主要化石能源还是煤炭(Coal)和石油(Oil)。故本文中国煤炭价格指数作为煤炭能源指标,年产量最高的大庆油田油价作为石油能源指标,不考虑天然气因素。对所有数据作对数处理,数据来源于wind数据库。

3.宏观经济发展情况

宏观经济发展情况可以利用价格指数表示。股票市场是宏观经济的“晴雨表”,当指数上涨时,说明当前经济发展形势良好,企业扩大生产规模,碳排量增加。同时,学者华仁海等(2010)还验证了沪深股指对价格发现的作用,故本文选择沪深300指数(CSI)表示宏观经济发展情况,并对数据作对数处理。

4.气温

温度的变化影响着人们的生产生活。本文以上海地区每日平均气温(DMT)作为气温指标。对数据作对数处理,数据来自于地方气象局。

5.履约期

2021年10月26日上海生态环境部发布《关于做好全国碳排放权交易市场第一个履约周期碳排放配额清缴工作的通知》,确定2021年12月15日17点前上海行政区域95%的重点排放单位完成履约,12月31日17点前全部重点排放单位完成履约。本文引入两个虚拟变量(Dl),以12月为分界,将履约期作用时间段划分为履约期影响内和非履约期影响内。

(二)模型设定

碳价的波动是内外部因素的共同作用的结果,履约期的设定对碳价具有重要影响。并且本文在对数据进行初步分析时发现全国碳市场建立前后履约期效应的改变将导致碳市场价格波动发生实质性改变。因此引入虚拟变量d以表示全国碳市场建立前后上海碳市场碳价变化,d+表示全国碳排放市场建立前,d-表示全国碳排放市场建立后。所构模型如下。

(1)

(2)

其中,CPi表示碳排放交易价格,i表示不同市场,xj表示不同控制变量,Dl、d为虚拟变量,εi为随机误差项,β0表示碳价受履约期影响情况。

(三)平稳性检验与协整检验

首先对各因素变量进行ADF平稳性检验,各变量指标的一阶差分序列为平稳序列。为进一步确定驱动因素之间是否存在长期均衡关系,利用Johanson协整检验来判断各因素是否具有协整关系,见表3。结果表明,在5%显著性水平上拒绝不存在协整关系的原假设。碳市场价格与各种变量因素之间存在长期稳定的关系。

(四)相关性分析与实证结果分析

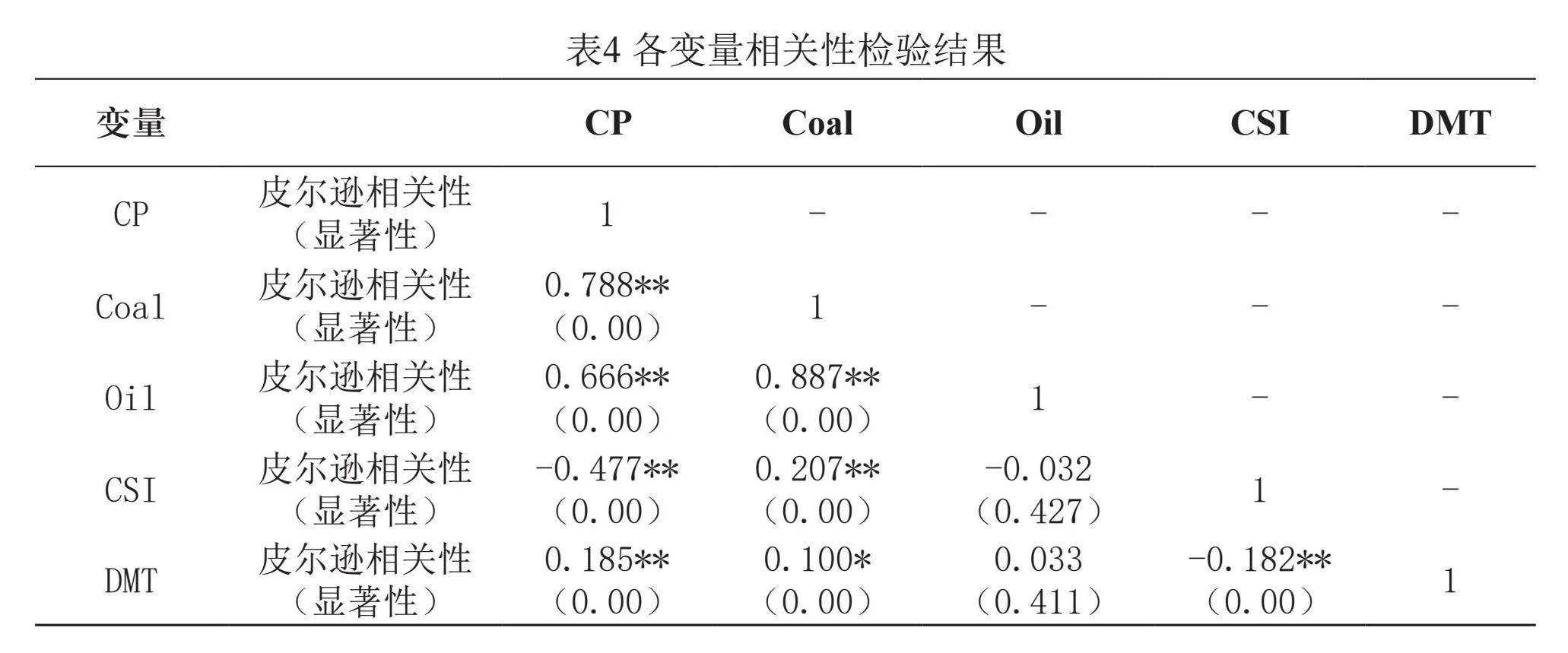

基于对变量之间的平稳性检验与协整检验,进一步确定碳价与各驱动变量之间的相关关系。各变量之间相关性分析结果见表4。

由表4可见,变量之间不存在严重多重共线性,可以进行多元回归分析,并通过方差膨胀因子(VIF)来进一步确定变量之间的共线性问题。回归结果见表5。

回归得到的R方为0.9,且各方差膨胀因子均小于10,各变量中只有石油价格和履约期内影响两个因素显著性大于0.05,石油显著性不高,可能是疫情期间上海封锁导致石油进口大幅减少,其他变量显著性均小于0.05,表明模型拟合效果较好,不存在严重的多重共线性。

从实证结果得到以下结论:

(一)全国碳排放市场建立前后,宏观经济因素均表现为与上海碳市场碳价负相关,可以得出近年来我国经济增长放缓,而碳价上升。根据前文的理论分析我们得出,碳价的变化方向在经济发展前期时往往会因为发展规模的扩张需要而上升。在达到峰值后,随着个体消费、发展理念的转变和物质基础的累计,经济向可持续发展转变,出现经济增长和碳价负相关的情况,据此进一步推断上海将或已达库兹涅茨拐点,率先成为碳达峰地区之一。

(二)全国碳排放市场建立前后,煤炭、石油以及日平均气温均表现为与碳价正相关。控排企业的主要能动来源是化石能源,化石能源价格上升时,从生产成本角度,企业往往选择价格相对低廉的能源,这些能源的碳排放量更多,企业对碳配额的需求也将上升,导致碳价上升。此外,碳价受煤炭价格影响远大于受石油价格影响,其一是煤炭在上海能源消费结构中大于石油。当前交易企业更多是发电企业,我国发电企业主要能源是煤炭。其二是疫情期间石油能源进口量大大减少。日均气温上升,导致人们生活生产对电力等能源的需求增加,碳排放增加,减排成本提高,对碳配额需求增加,最终推动碳价上扬,这说明气温也是影响碳价波动的显著因素。

(三)全国碳交易市场建立前后,临近履约期的碳价变化发生改变。全国碳市场建立前,临近履约期碳排放权交易价格上升,这与郭白滢等(2016)的研究结果一致。而在全国碳市场建立之后,履约期对碳排放权交易价格具有负向影响,临近履约期,碳价不升反降。这表明,全国碳交易市场建立后,上海碳排放市场履约期对碳价的影响从正向影响变化为负向,这说明控排单位对履约期的敏感度有所下降,企业“重履约而不重交易”的情况有所缓释。这有利于缓解履约期给碳市场带来的冲击,我国碳市场发展逐渐稳定。结合前文对碳价波动总体呈现上升趋势的结果,推测上海碳市场碳排放权交易价格水平有望呈现阶梯式上升,进而巩固我国碳市场体系,助力碳减排。

(五)稳健性检验

本文利用改变全国碳市场履约期影响时间段和改变研究样本所受履约期影响变化的回归进行检验。回归结果见表6,

可见改变全国碳市场履约期作用区间或更换交易市场进行回归时,各个影响因素对碳排放权交易价格的影响方式和程度没有发生太大变化。全国碳市场建立前后履约期对碳价的作用与实证结果相同,模型具有一定稳健性。碳价水平受碳交易市场履约期冲击减弱,我国碳交易市场体系进一步得到巩固。

六、结论与建议

本文通过对地方碳市场的波动和影响因素进行实证分析,得出以下结论:1.全国碳排放交易市场运行状况良好。全国市场建立后,上海碳排放权交易价格水平呈现上升趋势,且波动趋稳;2.履约期对碳排放权交易价格的冲击减弱。全国碳市场建立前,碳市场价格临近履约期碳价上升,而全国碳交易市场建立后,临近履约期碳交易价格受履约期冲击反而下降。价格水平有望呈现阶梯式发展;3.碳价与煤炭、石油以及日平均气温正相关,而与经济发展呈现负相关,推测上海将或已达环境库兹涅茨拐点,迎来新发展。鉴于以上结论,本文得出以下建议:

(一)阶段性进行扩大市场规模扩大覆盖范围。我国碳市场价格水平的显著提高,吸引着众多市场外的主体。但仍然存在碳排放量大,区域分散,排放源多,碳减排的压力大的特点。因此,我们需要进行阶段性的市场规模扩张,建设覆盖除电力行业之外的多元化碳交易市场。满足更多主体参与市场的需求,加速市场资金流转,加速我国碳市场机制聚沙成塔。

(二)碳市场改革碳交易履约制度,加强制度标准化建设。履约制度是碳市场控排减排的保证,我国虽有详细的履约管理机制,但在具体实施方面仍存在未履约和延期履约的现象。这些现象的存在说明企业对于减排仍存有侥幸心理。引入严格的履约机制并推进市场履约信息的透明度建设是必要的。加强碳交易履约制度的标准规范更是确保碳市场在活跃度增强的同时保证稳定性的要求。

(三)政府激励能源结构转型,企业大力发展清洁能源。一方面,政府在社会和人民中都具有风向标的作用,政府需要对企业加强宣传和培训,激励企业能源结构转型,并调动企业参与市场的积极性。另一方面,企业自身也应大力发展清洁能源提高减排技术,降低减排成本的同时助力社会经济的低碳转型。

参考文献:

[1]Benz E ,Stefan Trück.Modeling the price dynamics of CO2 emission allowances[J].Energy Economics, 2009, 31(1):4-15.

[2]Benz E A , Hengelbrock J .Liquidity and Price Discovery in the European CO2 Futures Market: An Intraday Analysis[J].SSRN Electronic Journal, 2008.(9).

[3]Rittler D .Price discovery and volatility spillovers in the European Union emissions trading scheme: A high-frequency analysis[J].Journal of Banking & Finance, 2012, 36(3):774-785.

[4]Conrad C , Rittler D ,Waldemar Rotfuß.Modeling and Explaining the Movements in European Union Allowance Prices: A High-Frequency Perspective. Working[J]. 2009.316-326.

[5]Sousa R ,Luís Aguiar-Conraria, Soares M J .Carbon financial markets: A time–frequency analysis of prices[J].Physica A: Statistical Mechanics and its Applications, 2014.118-127.

[6]Emilie Alberola, Julien Chevallier, Benoıˆt Chèze, Price drivers and structural breaks in European carbon prices 2005–2007, Energy Policy, 2008(2): 787-797.

[7]Mansanet-Bataller, M., Pardo, A., Valor, E. CO2 prices, energy and weather. The Energy Journal. 2007 (3):73-92.

[8]白强,董洁,田园春.中国碳排放权交易价格的波动特征及其影响因素研究[J].统计与决策,2022,38(05):161-165.

[9]陈晓红,王陟昀.碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EUETS)为例[J].系统工程,2012,30(02):53-60.

[10]陈欣,刘明,刘延.碳排放权交易价格的驱动因素与结构性断点——基于中国七个碳交易试点的实证研究[J].经济问题,2016,(11).

[11]杜子平,刘富存.我国区域碳排放权价格及其影响因素研究——基于GA-BP-MIV模型的实证分析[J].价格理论与实践,2018(06):42-45.

[12]傅京燕,章扬帆,谢子雄.制度设计影响了碳市场流动性吗——基于中国试点地区的研究[J].财贸经济,2017,38(08):129-143.

[13]高红贵,许莹莹,朱于珂.命令控制型环境规制对碳排放权交易价格的影响——来自中央环保督察的准自然实验[J].中国地质大学学报(社会科学版),2022,22(03):54-66.

[14]公维凤,王丽萍,王传会等.我国碳排放权市场交易价格波动特征研究——对5个碳交易试点的实证分析[J].中国软科学,2022,(04).

[15]郭白滢,周任远.我国碳交易市场价格周期及其波动性特征分析[J].统计与决策,2016(21):154-157.

[16]郭蕾,赵方芳.我国碳排放权交易市场活跃度研究——基于碳排放权交易价格时间序列的测算[J].价格理论与实践,2020(07):98-101.

[17]华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010,27(10):90-100

[18]李坤阳,顾光同.我国碳市场交易价格集中度特征研究[J].贵州商学院学报,2020,33(04):30-36.

[19]李谊.碳排放权交易定价影响因素的实证研究[J].价格理论与实践,2020,(06):146-149.

[20]路京京. 中国碳排放权交易价格的驱动因素与管理制度研究[D].吉林大学,2019.

[21]彭晓洁,钟永馨.碳排放权交易价格的影响因素及策略研究[J].价格月刊,2021(12):25-31.

[22]汪中华,胡垚.我国碳排放权交易价格影响因素分析[J].工业技术经济,2018,37(02):128-136.

[23]魏素豪,宗刚.我国碳排放权市场交易价格波动特征研究[J].价格月刊,2016(03):1-5.

[24]吴慧娟,张智光.中国碳排放权交易价格特征及其成因分析:高低性、均衡性与稳定性[J].世界林业研究,2021,34(03):123-128.

[25]夏睿瞳.我国碳排放交易价格波动及其影响因素研究——兼析履约日附近价格突变与日常价格波动规律[J].价格理论与实践,2022(11):129-132.

[26]易兰,李朝鹏,杨历,等.中国7大碳交易试点发育度对比研究[J].中国人口·资源与环境,2018,(02):134-140.

[27]张婕,孙立红,邢贞成.中国碳排放交易市场价格波动性的研究——基于深圳、北京、上海等6个城市试点碳排放市场交易价格的数据分析[J].价格理论与实践,2018(01):57-60.

[28]张玲,曹峰.环境规制对碳排放权交易价格波动的影响分析[J].价格月刊,2023,(01):1-7.

[29]张希良,张达,余润心.中国特色全国碳市场设计理论与实践[J].管理世界,2021(8). 80-95.

[30]赵立祥,胡灿.我国碳排放权交易价格影响因素研究——基于结构方程模型的实证分析[J].价格理论与实践,2016(07):101-104.

Analysis Of Price Fluctuation And Influencing Factors

In Shanghai Carbon Market

Feng Haobo ,Yu Yang

(Business School of Ningbo University, Ningbo 315211, China)

Abstract: After the establishment of the national carbon emissions trading market, the national carbon trading system has been further improved. This article takes the Shanghai carbon market as an example to study the changes and influencing factors of market price fluctuations. The research results show that: (1) after the establishment of the national market, the level of carbon emissions trading prices in Shanghai shows an upward trend, and the fluctuations tend to stabilize; (2) the carbon emissions trading prices are affected by the carbon market compliance period. Before the establishment of the national carbon trading market, the carbon market prices near the compliance period rise, while after the establishment of the national carbon trading market, the carbon trading prices near the compliance period are impacted by the compliance period and decline; (3) the influencing factors study found that energy prices and temperatures will drive up the carbon emissions trading prices, while carbon prices are negatively related to economic factors, suggesting that Shanghai may have reached the environmental Kuznets inflection point. Based on the above conclusions, in order to consolidate the good development trend of the carbon market, it is necessary to expand the market size and coverage in stages, reform the carbon trading compliance system, strengthen institutional standardization construction, and vigorously develop clean energy for energy structure transformation..

Key Words:Carbon Trading Market;Price Fluctuation;Performance Period;Influencing Factors