2024年上半年经济形势分析与下半年展望

2024-09-23许宪春唐雅常子豪王洋

[摘要] 2024年上半年经济实现5.0%的增长,在复杂的外部环境与国内结构持续深化调整等各类挑战下,经济运行整体稳定。本文基于生产、需求、收入和价格分析框架,运用统计指标和统计数据,对上半年经济运行情况进行了分析,总结出上半年经济运行的主要特点:就生产端而言,第二产业保持较快增长,对经济增长的贡献明显回升;第三产业增速放缓,现代服务业保持快速增长。就需求端而言,消费需求对经济增长起主要拉动作用;投资需求拉动作用有所提升;净出口需求继续对经济增长做出贡献,货物出口结构继续优化。就收入端而言,居民收入保持平稳增长,增速有所回落;企业利润保持平稳增长。就价格端而言,消费领域价格涨幅较低,生产领域价格降幅持续收窄。本文还分析了2024年下半年经济增长面临的挑战和支撑点,对下半年经济发展情况进行展望,并提出下半年政策着力点。

[关键词] 经济运行特点;挑战;支撑点;经济展望

[中图分类号] F027 F129.9 [文献标识码]A [文章编号]1000-4211(2024)04-0001-14

2024年上半年,虽然我国面临严峻复杂的外部环境,国内结构调整也在持续深化,但宏观政策效应也有所显现,经济运行整体平稳。生产供给稳步增加;内需持续恢复,外需表现较好;高技术行业稳步发展,新质生产力的支撑作用有所显现。本文将详细分析2024年上半年经济运行的基本情况,讨论下半年经济增长面临的挑战和支撑点,对下半年经济发展情况进行展望,并提出下半年政策着力点。

一、2024年上半年经济形势分析

(一)从生产角度分析经济形势

经济总体上保持回升向好。2024年上半年,GDP同比增长5.0%,与全年经济增长目标一致,增速比一季度下滑0.3个百分点,比去年同期降低0.5个百分点。但与2020—2023年四年平均增速相比,提高0.3个百分点。去年同期增速对今年上半年增长形成一定高基数影响。分季度看,一季度GDP同比增长5.3%,二季度增长4.7%,增速较一季度回落0.6个百分点(见图1),极端天气、雨涝灾害多发等因素干扰正常生产秩序,对二季度经济增长形成一定制约。

第二产业保持较快增长,对经济增长的贡献明显回升。上半年,第二产业增加值同比增长5.8%,增速比一季度回落0.2个百分点,高于GDP增速0.8个百分点,比去年同期提高1.5个百分点(见图1)。上半年,第二产业增加值增速在三次产业中最快,对GDP增长贡献率达43.6%,比一季度提升2.0个百分点,比去年同期提升13.9个百分点,对经济增长的贡献明显提升。其中,制造业表现较好,支撑了第二产业的增长。上半年,制造业增加值增长6.3%,增速比一季度小幅回落0.1个百分点,比去年同期提高2.4个百分点,高于第二产业增加值增速0.5个百分点,较好支撑了第二产业增长。在制造业中,高技术制造业和装备制造业保持快速增长。上半年,规模以上高技术制造业增加值增长8.7%,规模以上装备制造业增加值增长7.8%,分别快于全部规模以上工业2.7和1.8个百分点,产业结构进一步优化。其中,通信终端设备制造、集成电路制造、显示器件制造等数字产品制造行业增加值实现两位数增长,增速分别为18.0%、16.5%、16.3%;集成电路、服务机器人、液晶显示屏、智能手机、工业机器人产量均较快增长,增速分别为28.9%、22.8%、19.1%、11.8%、9.6%。受房地产市场持续不景气和去年同期基数较高等因素叠加影响,建筑业增加值增长表现较弱,上半年建筑业增加值增长4.8%,比一季度回落1.0个百分点,比去年同期回落2.9个百分点,低于第二产业增加值增速1.0个百分点。

第三产业增速放缓,现代服务业保持快速增长。上半年,第三产业增加值增长4.6%,增速比一季度回落0.4个百分点,低于GDP增速0.4个百分点,比去年同期回落1.8个百分点(见图1)。上半年,第三产业增加值增速对GDP增长的贡献率为52.6%,比一季度下滑3.1个百分点,比去年同期下滑14.0个百分点,对经济增长的贡献有所回落。分行业看,第三产业大部分行业增加值增速较一季度和去年同期均有所下滑。上半年,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业增加值分别增长5.7%、6.9%和6.6%,增速较一季度分别下滑0.3、0.4和0.7个百分点,较去年同期分别下滑0.9、0.0和8.9个百分点,共同牵引上半年第三产业增加值增速下滑。房地产业增加值负增长仍是主要拖累因素。上半年,房地产业增加值下降5.0%,降幅较一季度收窄0.4个百分点,仍明显拖累第三产业增加值增长。现代服务业保持快速增长。上半年,租赁和商务服务业以及信息传输、软件和信息技术服务业增加值分别增长9.8%和11.9%,增速高于第三产业增加值5.2和7.3个百分点;1—5月,规模以上科技服务业、高技术服务业企业营业收入同比分别增长10.1%和9.9%,增速比全部规模以上服务业企业分别高1.6和1.4个百分点。

(二)从需求角度分析经济形势

消费需求仍起主要拉动作用,新消费业态保持较快增长。上半年,消费需求对经济增长的贡献率为60.5%,拉动经济增长3.0个百分点,比一季度少拉动0.9个百分点,保持对经济增长的主要拉动作用。与去年同期相比,消费需求贡献率回落17.5个百分点,少拉动经济增长1.3个百分点。

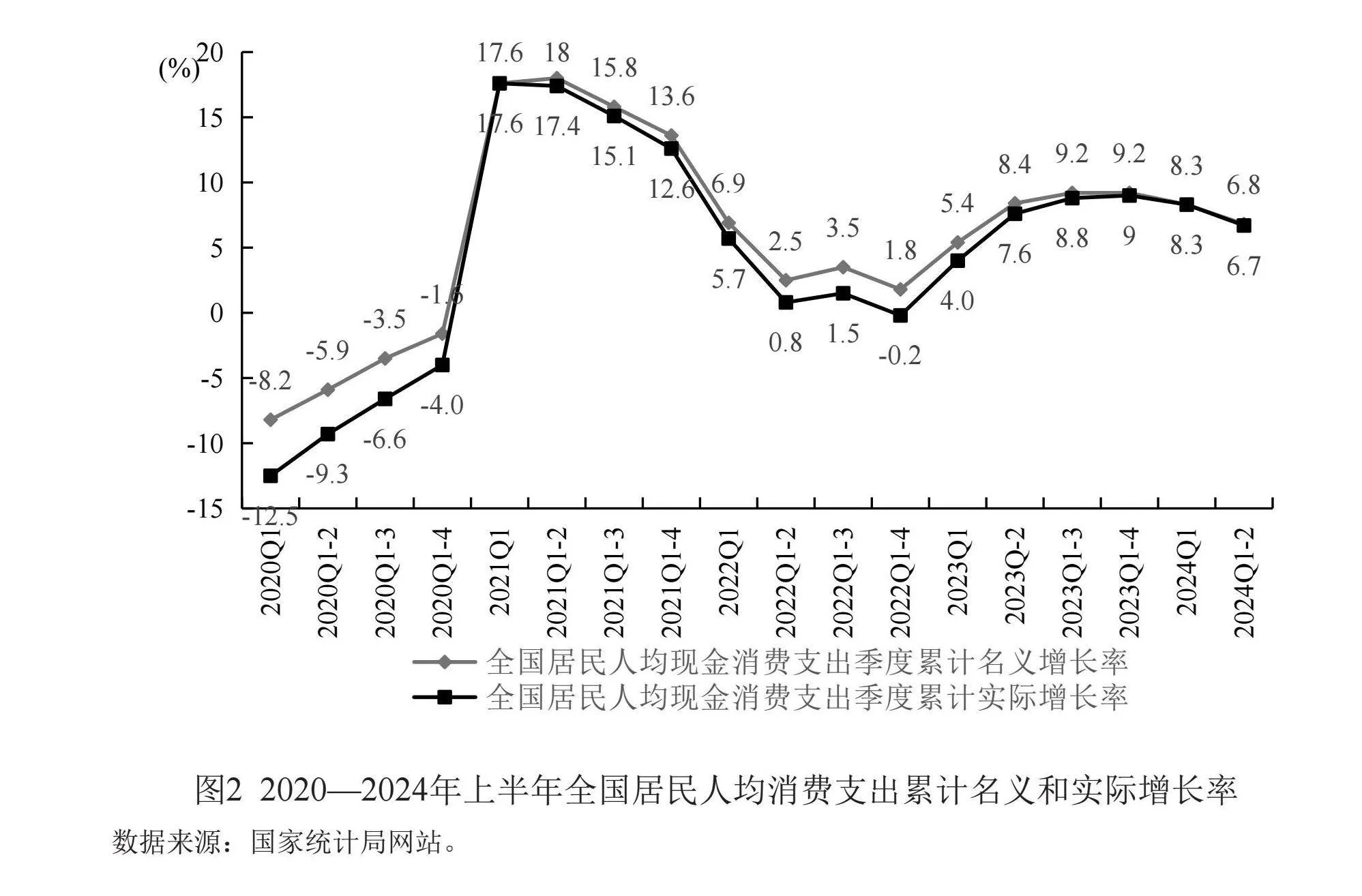

上半年,全国居民人均消费支出名义增长6.8%,实际增长6.7%,增速分别比一季度回落1.5和1.6个百分点(见图2)。分城乡看,农村居民人均消费支出增速快于城镇。上半年,城镇居民人均消费支出名义增长6.1%,农村居民人均消费支出名义增长7.6%。分类别看,交通通信支出和教育文化娱乐支出依然保持较快增长,而居住消费支出增速较低。上半年,全国居民人均交通通信支出和人均教育文化娱乐支出分别增长11.6%和11.2%,这是由于各地积极创造文旅新模式,旅游出行和文化娱乐消费需求激增。但上半年全国居民人均居住消费支出仅增长1.9%,在八大类别中增速最低。与一季度相比,上半年八大类居民人均消费支出增速只有人均居住支出和人均医疗保健支出两大类是回升的,其余六大类都是回落的。其中,人均食品烟酒支出、人均衣着支出、人均交通通信支出、人均教育文化娱乐支出和人均其他用品及服务支出增速分别回落2.8、4.3、3.2、2.2和7.9个百分点,回落幅度较大。

上半年,全国实物商品网上零售额同比增长8.8%,比2023年全年加快0.4个百分点,比社会消费品零售额增速快5.1个百分点,对社会消费品零售总额的增长起到重要支撑。

2024年上半年,一般公共预算支出同比增长2%。其中与政府消费支出相关的教育支出、文化旅游体育与传媒支出增速偏低,增速分别为0.6%和0.7%;受去年基数影响,卫生健康支出同比下降12.1%。因此,综合来看,政府消费支出增速较低,是消费需求的拖累项。

投资需求拉动作用有所提升,对经济增长起到支撑作用。2024年上半年,资本形成总额对经济增长贡献率为25.6%,拉动GDP增长1.3个百分点,比一季度多拉动0.7个百分点。

上半年,全国固定资产投资(不含农户,下同)同比增长3.9%,扣除价格因素影响,同比增长5.6%(见图3)。分类别看,制造业投资保持快速增长。上半年,制造业投资同比增长9.5%,对固定资产投资增长的贡献率为57.5%,对固定资产投资增长做出主要贡献。制造业投资保持快速增长与大规模设备更新举措加快推进,传统产业改造升级,先进制造业增速加快密切相关。上半年,装备制造业投资增长11.3%,制造业技改投资增长10.0%。同时,今年以来,随着重大工程项目的全面推进,基础设施投资平稳增长。上半年,基础设施投资增长5.4%,拉动全部投资增长1.2个百分点。房地产开发投资增速降幅仍在扩大,对全国固定资产投资增长的拖累作用加大。上半年,房地产开发投资增速为-10.1%,延续了降幅扩大的走势。

净出口需求继续对经济增长做出贡献,货物出口结构继续优化。上半年,货物和服务净出口对经济增长贡献率为13.9%,拉动GDP增长0.7个百分点,比一季度少拉动0.1个百分点。上半年,货物贸易进出口增长6.1%,其中,出口增长6.9%,进口增长5.2%,均保持较快增长。其中一般贸易进出口增长5.2%,占进出口总额的比重为65.0%;民营企业进出口增长11.2%,占进出口总额的比重为55.0%,比上年同期提高2.5个百分点;机电产品出口增长8.2%,占出口总额的比重为58.9%,货物出口结构继续优化。

(三)从收入角度分析经济形势

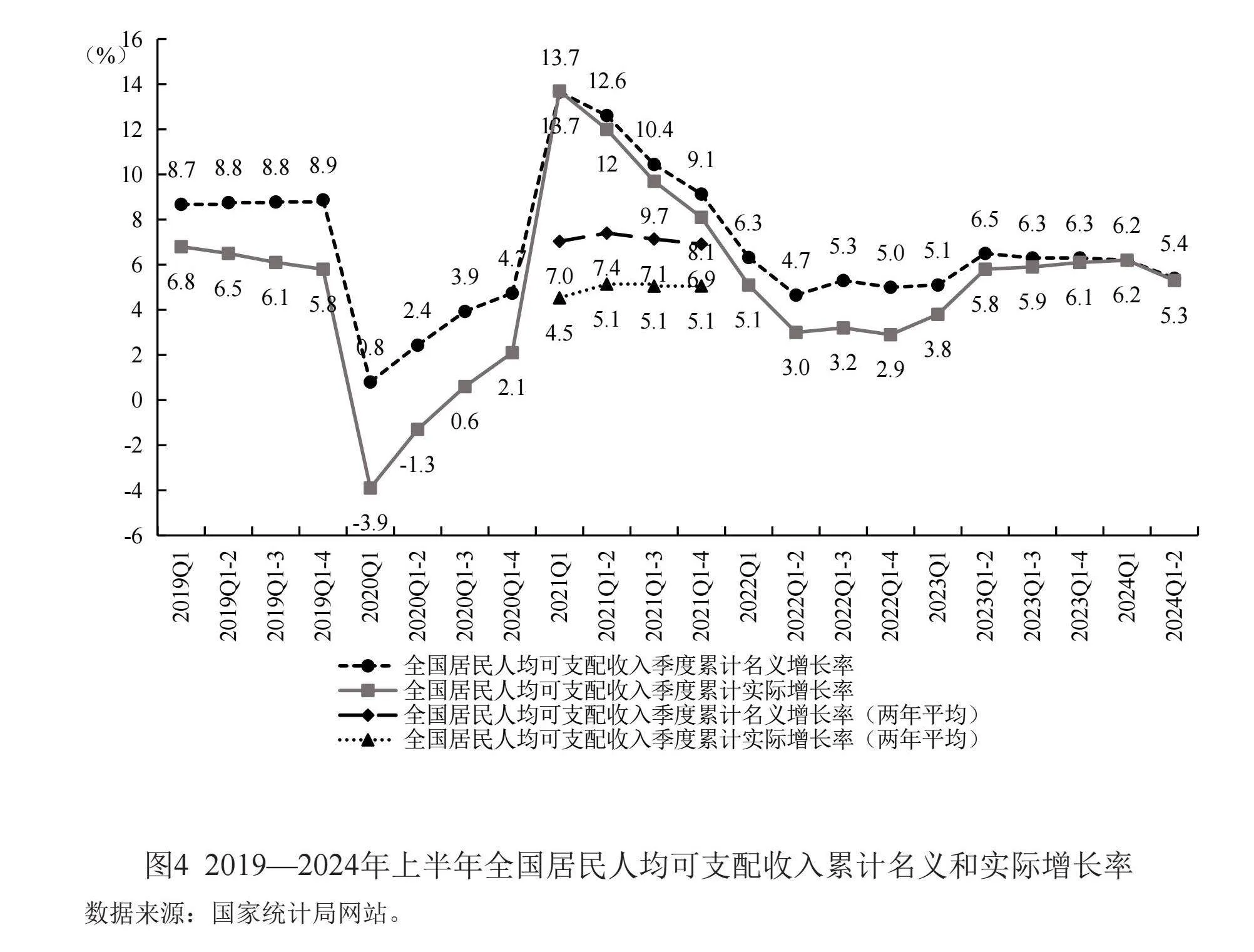

居民收入保持平稳增长。上半年,全国居民人均可支配收入名义增长5.4%,实际增长5.3%,分别比一季度回落0.8和0.9个百分点(见图4)。分城乡看,农村居民收入增长继续快于城镇居民。城镇居民人均可支配收入实际增长4.5%,农村居民人均可支配收入实际增长6.6%,城乡居民收入比上升至2.45。分类别看,工资性收入和经营净收入增速较快,是居民收入增长的主要支撑。上半年,居民人均工资性收入同比名义增长5.8%,高于人均可支配收入增速0.4个百分点,表现较好。主要原因在于工业服务业维持增长态势,保障了居民就业稳定,推动了工资性收入的稳步增长。上半年,居民人均经营净收入同比名义增长6.4%,高于人均可支配收入增速1.0个百分点。主要原因是二季度天气转暖后,居民旅游出行增加,带动批零住餐等服务业快速恢复。尤其是随着乡村旅游市场不断完善和提升,农村居民第三产业人均经营净收入增速达到11.5%,对居民人均经营净收入的较快增长提供重要支撑。上半年,在各类保民生政策支持下,人均转移净收入保持平稳增长,增速为5.0%。财产净收入增速较低。上半年居民人均财产净收入同比增长2.1%,较一季度回落1.1个百分点。

企业利润保持平稳增长。1—6月,全国规模以上工业企业利润继续保持增长态势,同比增长3.5%(见图5),比1—5月回升0.1个百分点,经营状况有所好转。但规上工业企业利润两年平均增速仍为-7.2%,工业企业经营效益恢复尚不稳固。工业41个大类行业中,78%的行业利润实现增长,与上月持平。装备制造业贡献明显,利润同比增长6.6%,拉动规上工业利润增长2.2个百分点。计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其他运输设备制造业,汽车制造业等行业利润均实现了两位数增长。采矿业、原材料制造业等开始恢复,利润降幅持续收窄。

一般公共预算收入增速较低。上半年,一般公共预算收入同比下降2.8%,增速比去年同期回落16.1个百分点。去年同期中小微企业缓税入库抬高了基数,去年年终出台的部分减税政策存在翘尾减收效应,这些因素是财政收入增速较低的重要原因。据财政部统计测算,扣除以上特殊因素影响后,一般公共预算收入增长1.5%左右。其中,税收收入同比下降5.6%,非税收入增长11.7%,非税收入对财政收入的增长起到重要支撑。

(四)从价格角度分析经济形势

消费领域价格温和回升。上半年CPI同比上涨0.1%。分月度看,存在明显波动。1月份,受去年同期上涨2.1%的较高基数影响,CPI同比下降0.8%;2月份,因春节因素和去年同期春节过后需求回落导致基数较低影响,CPI同比上涨0.7%;3月份,节后消费需求季节性回落,加之市场供应总体充足,CPI同比涨幅回落至0.1%。4—6月份,市场总体供应充足,CPI保持在低位温和增长,分别为0.3%、0.3%、0.2%(见图6)。上半年,扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅与一季度相同。

分类别看,食品价格同比下降2.7%,降幅较一季度收窄0.5个百分点。二季度,因生猪产能去化效果逐步显现,猪肉价格由一季度下降转为二季度上涨,4月、5月、6月,同比分别上涨1.4%、4.6%、18.1%。不过,因鲜果、鲜菜、牛羊肉、鸡蛋和禽肉类价格下降,降幅在2.0%~9.9%之间,抵消了猪肉价格上涨的影响。工业消费品价格同比上涨0.5%,涨幅比一季度扩大0.4个百分点。受国际油价上行影响,国内能源价格持续上涨,上半年同比上涨2.0%,涨幅比一季度扩大1.4个百分点。其中,汽油价格上涨3.6%,涨幅比一季度扩大2.6个百分点。扣除能源价格影响,工业消费品价格同比上涨0.1%。受国际金价上行影响,金饰品价格上涨18.8%,涨幅比一季度扩大3.2个百分点。受国内乘用车促销潮的拉动,燃油小汽车价格下降5.7%,但降幅比一季度收窄0.3个百分点。服务价格同比上涨0.9%,涨幅比一季度回落0.2个百分点。服务中,居民出行需求淡旺季波动明显,出行类服务价格各月波动较大,其中旅游和宾馆住宿价格上半年同比分别上涨7.0%和0.8%,涨幅比一季度分别回落3.1和2.7个百分点。

生产领域价格降幅收窄。上半年,PPI同比下降2.1%,降幅比一季度收窄0.6个百分点,比去年同期收窄1.0个百分点。分月度看,因春节假期影响,1—3月份,PPI同比分别下降2.5%、2.7%、2.8%,降幅逐月增加;4—6月份,因工业生产持续恢复带动工业品需求提升,加之去年同期降幅逐月扩大,降幅逐步收窄,分别下降2.5%、1.4%、0.8%(见图7)。部分重点行业价格降幅明显,但伴随二季度一系列政策落地见效,上半年降幅较一季度收窄。上半年,煤炭供给充足,煤炭开采和洗选业价格同比下降12.1%,但5、6月份电煤需求季节性增长使得降幅比一季度收窄3.2个百分点;受房地产行业修复缓慢影响,钢材、水泥等行业受到明显影响,上半年黑色金属冶炼和压延加工业价格同比下降4.9%,水泥制造价格下降19.0%,因二季度一系列利好政策相继出台,降幅较一季度分别收窄0.1、0.2个百分点;受需求不足影响,上半年电气机械和器材制造业、计算机通信和其他电子设备制造业价格同比分别下降3.9%、2.3%,随着二季度大规模设备更新、消费品以旧换新等政策逐步落地生效,降幅比一季度分别收窄0.4、0.2个百分点;受汽车行业竞争依然激烈影响,上半年汽车制造业价格同比下降1.8%,其中新能源车整车制造下降4.9%,降幅较一季度收窄0.1个百分点。

二、下半年经济增长面临的挑战

中小型企业预期偏弱,新动能预期持续向好。4月以来,制造业采购经理指数始终在枯荣线上下徘徊,5、6月份连续两个月为49.5%,跌破枯荣线。这反映了当前制造业企业预期偏弱,处于收缩状态。分企业规模看,大型企业预期相对较好,中小型企业预期相对较弱。大型企业PMI始终位于枯荣线以上,4月份为50.3%,5月份扩张趋势明显,上升至50.7%,但是6月份大幅下降至枯荣线附近,为50.1%。中、小型企业PMI在5月份出现较大幅度下降,跌至枯荣线以下;6月份有所提升,但依然低于枯荣线。具体来说,4—6月份,中型企业PMI分别为50.7%、49.4%和49.8%;小型企业PMI分别为50.3%、46.7%和47.4%。综合来看,企业预期偏弱,其中中小型企业信心不足的问题较为突出。分行业看,新动能预期持续向好。6月份高技术制造业PMI为52.3%,比上月回升1.6个百分点,且已经连续8个月保持在扩张区间;装备制造业PMI为51.0%,比上月上升0.3个百分点,且已经连续4个月保持在扩张区间。因此,综合来看,中小企业预期偏弱的问题较为突出,新动能预期持续向好。

服务业增速下滑明显。2024年3—6月,服务业生产指数增速分别为5.0%、3.5%、4.8%和4.7%,比去年同期分别回落4.2、10.0、6.9和2.1个百分点,服务业增速下滑明显。一方面,去年同期是疫情防控政策转段后经济恢复发展阶段,服务业快速修复,对今年的增长形成一定高基数影响;另一方面,居民收入增速下滑且储蓄意愿增强,制约有效需求的释放。上半年,居民人均可支配收入实际增速比一季度和去年同期分别下滑0.9和0.5个百分点,居民收入增速下滑制约消费能力提升;一季度城镇储户问卷调查报告数据显示,倾向于“更多储蓄”的居民占比较上季增加0.7个百分点,居民储蓄意愿增强制约消费意愿。居民消费与服务业生产息息相关,居民消费意愿和能力不足对服务业增长形成一定制约。

消费意愿持续偏弱,居民交通出行服务类零售额增长较快。2024年一季度居民消费倾向为63.3%、二季度为68.5%,分别比2019年同期低1.9、2.0个百分点。居民交通出行服务类零售额增长较快,继春节长假出行消费大幅增长后,“五一”和端午假期国内旅游出游人次同比分别增长7.6%和6.3%,出游总花费分别增长12.7%和8.1%。与之相比,居民对耐用品消费更加谨慎,对内需的支撑作用不足。上半年,金银珠宝类商品零售额增长0.2%,比去年同期回落17.3个百分点;汽车类商品零售额下降1.1%,增速比去年同期回落7.9个百分点。房地产市场仍在调整时期,上半年,新建商品房销售面积同比下降19.0%,其中住宅销售面积下降21.9%。6月末,商品房待售面积同比增长15.2%。其中,住宅待售面积增长23.5%。商品房销售困难,导致建筑及装潢材料类商品零售额下降1.2%,虽然较去年同期有所回升,但受房地产市场下行影响,仍然处于下降区间。

部分行业供需矛盾较为突出。传统行业和新兴行业发展仍然存在不平衡。部分传统行业因优化升级跟不上发展要求,供需矛盾突出,产能利用率不高,产品量价齐跌。上半年,受传统燃油车影响,汽车制造业产能利用率68.8%,比去年同期下降3.9个百分点,汽车销售额同比下降1.1%,汽车制造业出厂价格同比下降1.8%。此外,也存在部分传统行业量增价跌、增产不增利的情况。

三、下半年经济增长支撑点

上半年,由于极端天气、雨涝灾害多发等因素干扰正常生产秩序,消费需求偏弱等原因,GDP增速低于预期。但是出口韧性仍存、当前系列政策对投资形成支撑、对消费具有积极影响。具体来说,出口仍有韧性。从贸易量上看,上半年,货物贸易进出口同比增长6.1%,其中出口增长6.9%,进口增长5.2%,出口和进口增速分别比一季度提高2.0和0.2个百分点,均保持较快增长。出口不仅增速较高,并且呈增长势头。从月度数据看,6月中国出口增速为8.6%,比5月提升1个百分点,达到2023年4月以来的最高水平。从贸易质量上看,交通设备和电子商品是出口的主要支撑,出口产品质量升级的趋势延续。上半年,汽车、船舶、集成电路等产品出口额同比分别增长22.2%、91.1%、25.6%。下半年,出口有望保持良好表现。我国积极拓展世界范围内经贸合作关系,上半年对共建“一带一路”国家合计进出口总额同比增长7.2%,中欧班列累计发货量增长11%,我国高水平开放正在持续深化,出口增长的韧性仍存。

投资支撑有望延续。第一,基础设施投资的资金支撑仍较为坚实。今年地方专项债发行进度偏慢。1—5月新增地方专项债1.1万亿元,还剩余2.8万亿元额度,政府净融资规模较高,为基础设施投资的资金来源提供了坚实支撑。第二,设备更新政策支持不断推进。央行在4月份创设5000亿元科技创新和技术改造再贷款,利率仅为1.75%,旨在激励金融机构加大对科技型中小企业、技术创新和设备更新项目的资金支持。同时,财政部在6月25日发布了《关于实施设备更新贷款财政贴息政策的通知》,给予1个百分点的贴息。这些政策为制造业投资提供了良好的资金保障。第三,房地产开发相关政策组合拳铺开。已有政策对房地产市场的支撑作用已经有所显现,上半年,房地产“三大工程”拉动房地产开发投资0.9个百分点。5月份以来,房地产领域相关政策密集推出。5月17日,人民银行、金融监管总局发布《调整个人住房贷款最低首付款比例政策的通知》,规定首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房调整为不低于25%。央行决定,从5月18日起,下调个人住房公积金贷款利率0.25个百分点,并且取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。5月17日国务院政策例行吹风会,住建部、央行、金融监管局等相关负责人对切实做好保交房工作配套政策进行了详细介绍,有利于稳定购房者信心。系列政策再次对楼市形成托底支持。而系列政策推出以来,房地产销售情况出现小幅改善,上半年,全国新建商品房销售面积、销售额同比分别下降19.0%、25.0%,降幅比1—5月份收窄1.3、2.9个百分点;房屋新开工面积、房地产开发企业到位资金分别下降23.7%、22.6%,降幅比1—5月份收窄0.5、1.7个百分点。

消费回暖有盼头。一方面,发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,并且统筹安排3000亿元左右超长期特别国债资金用于支持大规模设备更新和消费品以旧换新,有望对消费需求形成较强刺激和支持。另一方面,党的二十届三中全会的重要改革方向是财税改革。财税改革的内核在于中央为地方放权,其中,推进消费税征收环节后移并稳步下划地方,授权地方在一定幅度内确定地方附加税适用税率以及适当下沉部分非税收入管理权限都是重要举措。财税体制改革有助于补充地方政府财力,对于政府消费的提升具有重要意义。同时,其中消费税征收环节的后移以及部分税种划拨给地方政府的举措将激发地方政府“促消费”的积极性。因此,消费回暖有抓手、有盼头。

新质生产力逐步为经济增长提供支撑。科技创新是发展新质生产力的核心要素,新经济新动能持续快速发展。从生产角度看,2024年上半年,信息传输、软件和信息技术服务业增加值增长11.9%;3D打印设备、服务机器人、智能手表等智能产品产量分别增长51.6%、22.8%、10.9%;装备制造业增加值同比增长7.8%,比一季度提升1.5个百分点,比全部规模以上工业增加值增速高出1.8个百分点。其中,电子、汽车行业增加值分别增长13.3%、9.8%,对全部规模以上工业增长的贡献近三成。从消费角度看,上半年,实物商品网上零售额同比增长8.8%,占全社会消费品零售总额的比重为25.3%,比一季度提高2.0个百分点。同时,数字服务消费增势迅猛,通讯信息服务类零售额保持两位数增长。1—5月份,电信业务总量同比增长11.9%。从投资角度看,高技术、数字相关产业投资保持快速增长。上半年,高技术产业投资同比增长10.6%,增速比全部投资高6.7个百分点。其中高技术制造业投资增长10.1%,高技术服务业投资增长11.7%。截至5月底,全国新建5G基站46万个;规划具有高性能计算机集群的智算中心达10余个,智能算力占算力总规模比重超过30%。绿色低碳发展趋势不断深化。在低碳发展的新趋势下,我国新能源产业持续创新与发展。上半年,新能源汽车产量同比增长34.3%,相关产品充电桩、汽车用锂离子动力电池产量分别增长25.4%、16.5%。同时,节能降碳领域有序推进,上半年非化石能源消费量占能源消费总量的比重提高1.9个百分点。

四、下半年经济发展展望

上半年GDP增长5.0%,大约为全年经济增长贡献2.2个百分点。下半年GDP增速需要达到5%左右才能实现全年经济增长目标。但当前需求不足、预期偏弱的挑战仍存,实现全年增长目标存在压力,因此需要更多有效政策支持。本部分首先从生产、需求、收入和价格角度对下半年经济表现进行展望,在此基础上提出了政策着力点。

从生产角度看,第二产业将继续为下半年经济稳定增长提供重要支撑。一方面上半年洪涝等自然灾害频发对正常生产秩序形成干扰,即便如此,上半年第二产业依旧保持较快增长,特别是制造业表现突出。二季度,制造业增加值占国内生产总值比重为27.0%,同比提高0.1个百分点,占比稳步提升,反映制造业重要产业链、供应链安全保障能力较强,支撑制造业生产平稳增长。另一方面,新质生产力发展势头良好,上半年规模以上高技术制造业增加值同比增长8.7%,增速高于全部规模以上工业2.7个百分点,比一季度加快1.2个百分点;其增加值占全部规模以上工业增加值的比重为15.8%,比一季度提高0.6个百分点,增速较快、占比提升。同时,党的二十届三中全会提出“要健全因地制宜发展新质生产力体制机制”。下半年围绕深化新质生产力发展的体制机制改革,有望出台相关政策部署,为新质生产力的持续向好发展提供政策保障。服务业将保持平稳增长,但增幅有限。市场预期较好、服务消费场景丰富为下半年服务业平稳增长提供支撑。一方面服务业市场预期较好。6月份,服务业业务活动预期指数为57.6%,比5月份上升0.6个百分点,持续位于较高景气区间,为下半年服务业的增长奠定了信心基础。另一方面,暑期旅游研学旺季、开学季、“十一”长假等都集中在下半年,有望带动餐饮、交通、文旅等服务消费。美团数据显示,7月前两周,文旅消费规模环比增幅超过20%。但是,去年服务业快速恢复带来的高基数,仍旧会对下半年服务业的快速增长形成一定制约。

从需求角度看,消费需求有望出现小幅回暖。一方面,今年安排3000亿元左右超长期特别国债资金支持大规模设备更新和消费品以旧换新,计划在8月底前将资金全部下达。另一方面,7月19日国常会对党的二十届三中全会精神进行解读并提出加大支持大规模设备更新和消费品以旧换新的支持力度,其中包括“提高农业机械、新能源公交车等更新补贴标准”,“加大汽车报废更新、家电产品以旧换新补贴力度”等。这对消费需求形成有力资金支持,可能带来下半年消费需求的回升。

制造业投资将保持较快增长。一方面,当前制造业生产保持较快增长,为制造业投资扩张提供了现实条件。7月18日财政部发布《关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》针对数字化、智能化设备改造投入提供了税收优惠支持,对制造业投资延续较好表现也提供了政策支持。基础设施投资可能边际改善。下半年地方专项债额度较为充裕,为基础设施投资提供了资金支持,因此基础设施投资在下半年可能保持较快增长。同时,7月19日国常会提出将设备更新项目扩大到老旧电梯等领域设备更新以及重点行业节能降碳和安全改造,可能对基础设施投资起到一定促进作用。另一方面,房地产开发投资有望降幅收窄。5月17日系列政策公布以来,全国新建商品房销售面积、房屋新开工面积和房地产开发企业到位资金等相关指标降幅出现小幅度收窄,因此下半年房地产开发投资降幅有望出现收窄趋势。7月22日,中国人民银行授权银行间同业拆借中心公布贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,比上月降低10BP,为房地产市场提供了资金利好,对当前房地产市场需求不足的现状可能起到改善作用。净出口需求增势有望延续,但存在一定不确定性。当前美国实际库存增速连续三月回升,欧盟库存变动对GDP的拖累也有所减轻,海外补库存模式可能开启,对中国出口可能存在拉动作用。另外,PPI降幅收窄会导致价格对出口的拖累减弱,因此下半年净出口需求的良好表现有望延续,但当前地缘局势、船舶拥堵等因素有可能持续影响净出口,因此存在一定不确定性。

从收入角度看,伴随着下半年生产的稳步推进,居民收入有望保持小幅稳定恢复态势。下半年拖累工业利润增速不确定因素较多。工业价格偏弱对企业利润增长形成一定拖累,且当前经济压力仍存,促生产政策效果有效性有待观察。但党的二十届三中全会后系列政策稳步推行,降息政策也陆续出台,下半年生产大概率稳定推进,将带动企业利润的改善。

从价格角度看,下半年猪肉价格有望保持同比增长态势,鲜菜价格可能周期性回升。同时,伴随推动大规模设备更新和消费品以旧换新行动、一万亿元超长期特别国债项目建设、地方政府专项债发行使用等政策带动,以及民间资本跟投,内需有望有所恢复,CPI在下半年可能保持平稳上涨,PPI降幅有望持续收窄。

本文认为下半年政策应积极关注以下方面:一方面,落实好今年政策部署,充分发挥政策效能。具体来说,一是加快推进“两重”项目建设,用好超长期特别国债支持的“硬投资”项目建设。今年超长期特别国债额度为一万亿元,主要在下半年安排到项目,要科学做好项目筛选,争取早开工、早见效,积极引导民间资本参与其中,扩大有效投资。二是加力推动大规模设备更新和消费品以旧换新行动,促进产业转型升级和经济循环。今年安排3000亿元左右超长期特别国债资金支持大规模设备更新和消费品以旧换新,计划在8月底前将资金全部下达。要切实落实好支持政策,加大重点行业设备更新支持力度,保障重点领域更新换新的补贴力度,推动扩大有效需求,夯实高质量发展基础。三是抓好“三大工程”建设,构建房地产发展新模式。统筹用好各类资金支持“三大工程”建设,引导民间资本参与其中,根据房地产行业发展形势,进一步完善土地、财税、金融等各项配套支持政策,扩大配售型保障性住房供给,推进城中村改造,加快建设“平急两用”公共基础设施,推动房地产行业结构性问题、供需错配等长期问题改善,促进房地产市场健康发展,加强对宏观经济的有效支撑。四是推动地方政府专项债加快形成实物工作量,发挥稳投资促增长作用。今年计划新增地方政府专项债3.9万亿元,1—5月已发行1.1万亿元,6月至年底还有2.8万亿元额度,要加快政府专项债项目筛选、债券发行进度,加强资金监管,切实推动支持项目开工建设。

另一方面,谋划好党的二十届三中全会部署的各项改革,加快建成现代化经济体系。具体来说,一是构建高水平社会主义市场经济体制。坚持和落实“两个毫不动摇”,构建全国统一大市场,完善市场经济基础制度。二是健全推动经济高质量发展体制机制。健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度,完善发展服务业体制机制,健全现代化基础设施建设体制机制,健全提升产业链供应链韧性和安全水平制度。三是健全宏观经济治理体系。完善国家战略规划体系和政策统筹协调机制,深化财税体制改革,深化金融体制改革,完善实施区域协调发展战略机制。

参考文献:

[1]翟善清. 固定资产投资稳定增长 调结构提质效持续发力[EB/OL]. 国家统计局,https://www.stats. gov.cn/sj/sjjd/202407/t20240715_1955614.html, 2024-07-15.

[2]国家统计局.国家统计局新闻发言人就2024年上半年国民经济运行情况答记者问[EB/OL]国家统计局,https://www.stats.gov.cn/xxgk/jd/sjjd2020/202407/t20240715_1955622.html,2024-07-15.

[3]汤魏巍. 工业生产总体平稳向好 高质量发展持续推进[EB/OL]. 国家统计局, https://www.stats.gov.cn/sj/sjjd/202407/t20240715_1955610.html, 2024-07-15.

[4]张毅. 上半年居民收入和消费实现稳定增长[EB/OL]. 国家统计局, https://www.stats.gov.cn/sj/sjjd/202407/t20240715_1955599.html, 2024-07-15.

Analysis of the Economic Situation in the First Half of 2024 and Outlook for the Second Half of the Year

Xu Xianchun1 Tang Ya2 Chang Zihao3 Wang Yang4

(1. China Finance 40 Forum, Beijing 100080, China;

2. School of Government, Nanjing University, Nanjing 210033, China;

3. Department of Public Finance Audit, National Audit Office of the People’s Republic of China, Beijing 100073, China;

4. Digital Economy Laboratory, University of International Business and Economics, Beijing 100029, China)

Abstract: The economy achieved 5.0% growth in the first half of 2024, and the overall economic operation was stable under various challenges such as the complex external environment and the continuous deepening of domestic structural adjustment. Based on the analytical framework of production, demand, income and price, this paper analyzes the economic operation in the first half of the year by using statistical indicators and statistics, and summarizes the main features of the economic operation in the first half of the year: on the production side, the secondary industry maintains a relatively fast growth, and its contribution to the economic growth rebounds significantly; the growth rate of the tertiary industry slows down, but the modern service industry has maintained rapid growth. On the demand side, consumer demand played a major pulling role in economic growth; the pulling role of investment demand improved; net export demand continued to contribute to economic growth, and the structure of exports of goods continued to be optimized. On the income side, residents' income maintained steady growth, with the growth rate falling; corporate profits maintained steady growth. On the price side, prices in the consumer sector rose at a lower rate, and the rate of price decline in the production sector continued to narrow. This paper also analyzes the challenges and support points for economic growth in the second half of the year, looks forward to the economic development in the second half of the year, and puts forward policy focus points for the second half of the year.

Key Words:Characteristics of Economic Performance; Challenges; Underpinnings; Economic Outlook