积极进行ESG投资能否有效降低商业银行的风险水平研究

2024-09-20赵珊禾

随着ESG投资理念在全球范围内的广泛推广和我国“双碳”战略的正式实施,绿色可持续发展的道路已逐渐成为国际共识。同时,金融安全是国家安全的重要组成部分,是经济平稳健康发展的重要基础。因此,作为中国经济发展的关键力量,商业银行在可持续发展理念的指引下,承担起维护金融安全稳定的责任。

通过梳理相关文献发现,学者们关于ESG投资对银行风险的影响效应存在不同观点。研究表明,相较于ESG得分较低的欧洲银行,ESG得分较高的银行在抵御风险方面展现出显著的优势。部分学者通过双向固定效应模型进行实证检验,发现银行的ESG投资表现有效降低了系统性风险。但也有学者提出不同意见,通过研究发现ESG评级的提高会增加银行股价崩盘的风险。有学者认为银行的管理层会出于自利性考虑,在ESG实践中采取过度投资的行为来满足自我需求,不利于银行的稳健经营。此外,关于E、S、G三类子维度对银行风险的影响效应也受到了学者的广泛关注:在环境保护层面(E),通过实证研究发现,商业银行在初期开展绿色信贷业务会增加其面临的风险水平,但随着业务的不断发展和成熟,商业银行的破产风险将逐步降低。在社会责任层面(S),根据研究表明商业银行通过关联交易、贷款集聚以及绿色信贷这三个主要渠道,能够有效降低银行风险。在公司治理(G)层面,通过实证研究指出,信息披露质量的提升对银行风险承担行为具有显著的约束作用。

综上所述,关于ESG投资与商业银行风险之间的关系研究,由于不同学者选取的数据或者选用的方法不一致,所以得出的结论也有所不同的。基于此,本文将选取代表性的商业银行通过实证研究商业银行积极进行ESG投资能否有效降低其风险水平。

一、理论分析和研究假说

(一)ESG投资对银行风险的影响分析

一方面,商业银行积极开展ESG投资的态度和行为能够获得利益相关者的广泛认可,为银行营造更有利的经营环境。通过维护与利益相关者的紧密关系,银行可以获取更多的关系资产,提升品牌价值和声誉,吸引更多的资金和客户,降低因声誉受损而导致的风险;另一方面,基于风险管理理论,ESG投资促使商业银行采用更全面的风险管理方法,将环境、社会和治理因素纳入风险评估框架中。有助于银行识别和量化与这些领域相关的潜在风险,从而制定更为有效的风险应对策略。

基于上述分析,本文提出假设H1,H1:积极开展ESG投资可以降低商业银行的风险水平。

(二)ESG投资对银行风险的异质性影响分析

根据2023年系统重要性银行的评估结果,本文将样本银行分为了系统重要性银行和非系统重要性银行。在规模方面,系统重要性银行通常具有庞大的资产规模和全球化的业务布局,这些银行的破产或经营困难可能对整个金融系统和经济造成严重的冲击。而非系统重要性银行规模较小,业务影响力有限,对整个金融体系的稳定性影响较小;在风险监管要求方面,系统重要性银行通常承担着较大的风险和责任,其各方面受到监管机构的严格监管和要求。而非系统重要性银行对整个金融体系影响较小,风险相对可控,受到监管要求也相对宽松。

鉴于系统重要性银行受到的监督更为严格,其ESG投资战略可能更加系统和全面。相比之下,非系统重要性银行在ESG投资方面可能更注重收益,对ESG投资的整体战略和目标制定与执行方面存在一定欠缺,对ESG因素的整体融入程度可能较低。

基于两类银行间的差异,本文提出假设H2。H2:系统重要性银行和非系统重要性银行进行ESG投资对其风险水平的影响具有异质性。

(三)ESG投资对商业银行风险的影响机制分析

随着ESG投资理念的发展以及市场竞争的日趋激烈,我国商业银行也越来越注重非利息收入业务的拓展。而商业银行开展ESG投资会减少对“两高一剩”企业的资金支持,将更多的资金投入对环境和社会有益的投资领域,为自身树立良好品牌形象,吸引更多的客户群体,实现多元化的经营和盈利。商业银行开展ESG投资可有助于拓展非利息收入业务,增加非利息收入获取,从而提升其盈利结构中非利息收入的占比。同时,非利息收入业务受市场利率波动的影响较小,覆盖范围更广,商业银行建立一种利率与非利率的资产组合能有效降低风险。

基于以上分析,本文提出假设H3。H3:商业银行ESG投资可以通过提升银行的非利息收入占比来降低风险水平。

二、研究设计

(一)数据来源和样本选取

本文以2009—2022年中国21家商业银行的季度面板数据为研究样本,其中银行的相关财务数据来源于WIND数据库,ESG数据来源于华证ESG评级数据,宏观数据来源于国家统计局,本文对所有的连续变量在1%和99%分位数上做了缩尾处理来避免离群值对回归结果的影响。

(二)变量说明

1.银行风险水平。国内外学者普遍使用Z值作为商业银行风险水平的衡量指标,该值越大说明银行的风险水平越低。为保证Z值与银行风险之间的变化方向一致,本文选取向前滚动5个季度标准差计算的倒数化Z值作为银行风险的衡量指标,该指标的构建如下所示:

其中(E/A)是商业银行的资本资产比,Roa是商业银行的总资产收益率,是Roa的标准差,下标(i,t)代表了第i个银行在t时期的数值。

2.ESG投资水平。华证ESG评级的涵盖范围较为全面,其中包括了16个二级指标,44个三级指标,超70个四级指标,以及超300个的底层指标。且评级数据最早可以追溯到2009年第一季度,具有一定时效性。因此本文选取华证ESG评级数据作为核心解释变量,对华证ESG评级数据进行赋分处理,从”AAA-CCC”分别赋值为“9~1”,数值越高说明银行的ESG投资情况越好。

3.控制变量。本文考虑了银行层面和宏观层面因素,在银行层面选取净息差(Nim)、银行规模(LnSize)、成本收入比(Cir)、资本充足率(Car)为控制变量,在宏观层面选取GDP增长率为控制变量。

(三)模型设计

本文通过构建如下模型来探讨ESG投资与商业银行风险之间的关系:

其中代表商业银行的风险水平,代表了商业银行的ESG投资水平,代表了控制变量合集,分别代表了个体固定效应和时间固定效应,为随机扰动项,i代表了个体变量,t代表了时间变量。

三、实证结果与分析

(一)主要回归结果分析

1.描述性统计。本文主要变量的描述性统计结果如表1所示,从表中可以看到,被解释变量Z_5的最大值为1.243,而最小值仅为0.214,极值差较大,表明我国商业银行的风险水平差异较大,由于本文是将Z值进行了倒数化处理,所以Z值偏高说明商业银行的风险水平也较高。ESG的均值为5.610,比较接近最大值,说明我国商业银行在ESG投资方面的实践情况较好。从E(环境)、S(社会)、G(治理)三个方面的平均投资水平来看,样本银行在环境保护领域的投入显得较为不足,而在公司治理方面的投入则显得相对充裕。此外,这三项指标各自的最大值与最小值之间存在显著的差异,反映出样本银行在ESG三个领域内的投资情况存在着较大的不均衡性。

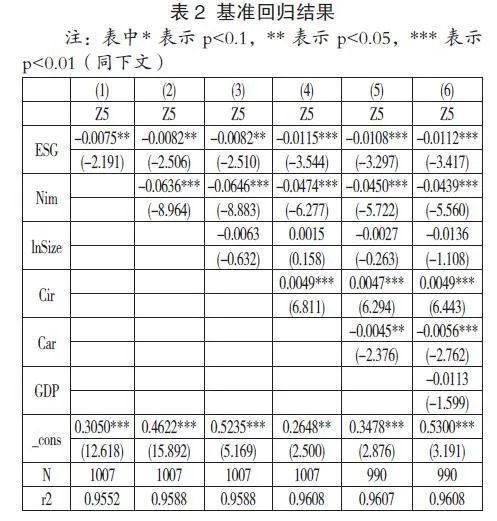

2.基准回归结果。表2报告了本文研究的基准回归结果。表中每一列均控制了个体固定效应与时间固定效应,列(1)是未加任何控制变量的回归结果,其中ESG的回归系数在5%的水平下呈负向显著,初步看出商业银行ESG投资对其风险水平具有显著的降低作用。从列(2)依此加入各个控制变量可以发现,ESG的回归系数从5%水平下显著提升到了1%水平下显著。表中列(6)是将所有控制变量加入后的回归结果,其中ESG的回归系数为-0.0112且在1%的水平下显著为负,说明商业银行ESG投资水平的提升能够降低Z值,而Z值越小代表了银行的风险越低,所以该检验支持了本文的假设H1,即商业银行进行ESG投资能降低其风险水平。

3.基于ESG投资分项的回归结果。反映了三个子维度投资水平对银行风险的影响效应,其中E和G的回归系数在10%水平下呈显著为负,说明商业银行在环境保护和公司治理方面的投资可以降低风险水平,而S的回归系数并不显著,说明商业银行在社会责任方面的投资并没有降低其风险水平。其可能是因为随着绿色金融市场的不断发展,商业银行通过投资绿色产业和项目,从而降低对传统高风险领域的依赖。良好的公司治理结构有助于提升商业银行的透明度和信任度,降低银行的市场风险。而社会责任投资往往涉及长期项目和可持续发展目标,其回报周期相对较长,并且存在一定的不确定性,使得银行在短期内难以看到显著的风险降低效果。

(二)稳健性检验

本文通过替换被解释变量的方法对基准模型进行重新估计以检验实证结果的可靠性。首先将被解释变量替换为向前滚动三个季度标准差计算的Z_3,该值越小说明银行的风险越低。具体检验结果如表4的列(1)所示,该回归中ESG的显著性与基准回归结果一致,同样在1%水平下负向显著,说明商业银行ESG投资可以降低风险水平。其次将不良贷款率(Npl)作为银行风险的衡量指标,银行的不良贷款率越低说明银行风险越小,具体检验结果表示,该结果中ESG仍在1%水平下显著为负,验证了本文结论的稳健性。

(三)异质性检验

本文将21家样本银行分为了18家系统重要性银行和3家非系统重要性银行。异质性检验结果可以看出,系统重要性银行的ESG回归系数在1%水平上显著为负,说明系统重要性银行进行ESG投资可以显著降低其风险水平,而非系统重要性银行的ESG回归系数虽为负数但并不显著,说明非系统重要性银行开展ESG投资并不能显著降低其风险水平,验证了假设H2的成立。其可能是因为系统重要性银行通常承担着较大的风险和责任,监管机构对其监管更为严格,而非系统重要性银行对整个金融体系影响较小,受到监管要求也相对宽松。因而在不同的监管要求下,两类银行的ESG投资情况可能不同,从而使其对风险的影响效应产生了差异。

(四)中介机制检验

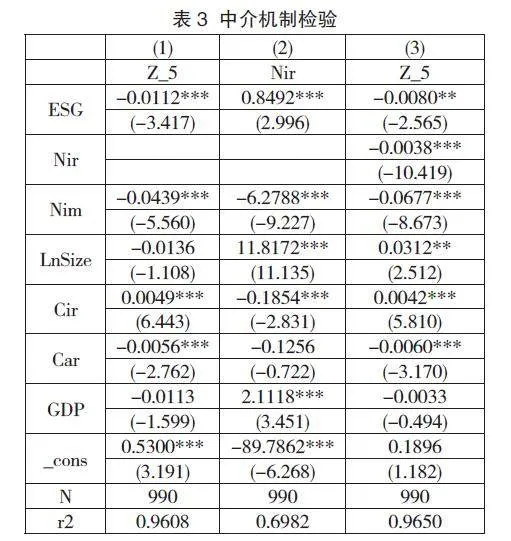

本文以非利息收入占比(Nir)作为中介变量,表3依此报告了三步回归检验法的结果,其中列(1)反映了商业银行ESG投资对其风险的总影响效应为负。列(2)检验了ESG投资对非利息收入占比的影响情况,其中ESG在1%水平上显著为正,说明ESG投资可以提升银行的非利息收入占比。列(3)结果显示,中介变量对银行风险的影响系数在1%水平上显著为负,同时ESG影响系数的绝对值和显著性均有所下降,说明ESG投资确实可以通过提升商业银行的非利息收入占比来降低风险水平,因此本文的研究假设H3得以验证。

四、结论与建议

本文选用2009—2022年中国21家商业银行的非平衡季度面板数据,实证检验分析了ESG投资对商业银行风险的影响,结果发现:第一,商业银行进行ESG投资可以显著降低其风险水平,从ESG的三个子维度来看,除社会责任指标外,环境保护指标与公司治理指标均产生了显著的负向影响;第二,相较于非系统重要性银行,ESG投资对系统重要性银行风险的影响效应更为显著;第三,商业银行的ESG投资可以通过提高非利息收入占比来降低银行的风险水平。

基于以上结论,本文提出几点建议:一是商业银行可以将ESG因素纳入其长期发展规划中,识别并确定ESG在其业务中的关键领域和优先事项,使其成为推动银行业务增长和可持续发展的重要支柱,并确保ESG与整体业务战略紧密结合;二是商业银行可以定期对ESG绩效进行评估和审查,以确保ESG战略和政策得到有效执行。同时应持续关注ESG领域的最新动态和趋势,不断学习和借鉴先进的ESG治理经验,积极参与ESG相关的行业组织和论坛,与同行分享经验、交流心得并共同推动ESG治理的进步;三是商业银行可以通过制定并执行ESG政策、建立ESG监测和报告机制来加强内部ESG管理,确保业务运营符合ESG要求。鼓励员工积极参与ESG管理活动,并提供反馈渠道,通过员工调查、座谈会等方式收集员工的反馈和建议,并根据反馈结果进行相应的改进和优化。

(作者单位:福建师范大学经济学院)