lululemon的“黑马”故事结束了吗?

2024-08-14徐弢

瘦身成功的中国喜剧演员贾玲,最近帮助加拿大运动品牌lululemon登上了热搜。6月20日,lululemon宣布《热辣滚烫》导演兼主演贾玲成为品牌大使,其线下门店中也滚动播放着贾玲的训练视频和海报。

其实在《热辣滚烫》的路演中,贾玲就已经穿上了全套lululemon产品。贾玲的健身教练刘佳早已是lululemon的中国区门店大使,或许是因为这层关系,lululemon自2022年就开始为贾玲提供产品——相比讨论度和关注度极高的明星代言人,lululemon此前更倾向选择以瑜伽教练为代表的运动领域专业人士为其产品背 书。

但2024年,一向在代言人选择上颇为“低调”的lululemon似乎开始渴望引人注目了。今年1月,lululemon开通抖音官方旗舰店,并上线了由首位奥斯卡华裔影后杨紫琼出演的新春限定系列产品“咏春”的广告片。开播一个月,lululemon整体销量在抖音瑜伽品类直播数据中排名第三。

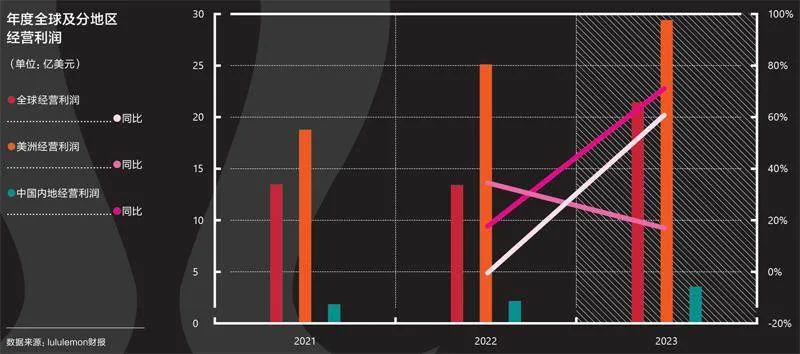

如今,中国市场某种程度上已成为能左右lululemon整体业绩表现的关键,甚至被视为公司的“救命稻草”。根据lululemon今年6月公布的财报信息,2024财年第一季度,lululemon全球净营收同比增长10%至22亿美元。虽然仍保持两位数增长,但远低于去年同期的22%,也低于上一季度的13%。

lululemon的门店扩张

其中,在大本营北美市场,lululemon第一季度的营收增速更是从去年同期的17%下降到3%,美国市场增长仅为2%。“lululemon在美国卖不动了”一度成为社交媒体上的热议话题。

lululemon方面对此表示,由于在产品色彩搭配和包袋销售方面错失了市场机会,导致美洲市场在2024财年迎来较为疲软的开局。公司首席执行官Calvin McDonald承认,“美国门店2024年以来的客流量和转化率都在下降。基于宏观经济环境的不确定性,美国消费者正在削减服装和其他非必要支出。”

其实不仅lu lu lemon,截至今年5月底的2023财年,耐克在北美市场的服饰业务总计营收68.59亿美元,同比增长为零,而lululemon2023财年北美市场总营收为76.31亿美元,体量已经超过了耐克服饰,说明整个北美市场的增长空间已然触及天花板。

与之对比,作为lululemon在美国、加拿大以外的第三大市场,中国市场2024财年第一季度营收增速为45%,直接带动其整个国际市场达到35%的增速。而在lululemon此前发布的2023年财报中,公司特别强调中国市场“贡献的营收比例已从7%增加到了10%”——2023年全年,lululemon在中国市场的营收同比增长达到67. 2%,是2022年增速的两倍,第四季度增幅更是高达78%,领跑全球主要市场。按照lululemon的规划,包括中国内地在内的国际市场营收最终应达到50%的占比,中国则是其中最重要的板块。

然而从上述数据也可以看出,一直是lululemon增长引擎的中国市场,营收增速也开始呈现出放缓趋势,由此也让人更加担心lululemon的持续增长潜能。

过去一年,lululemon股价累计下跌幅度超过4 0%,是目前标普50 0指数成分股中表现最差的股票之一。今年4月,美国投资银行Jefferies的分析师团队在一份报告中表示,随着品牌实力的减弱和竞争的加剧,lululemon正面临增长放缓,并警示它“可能成为下一个Under Armour”——美国运动服饰品牌UnderArmour在经历了10年的高速增长后,2017年骤然坠入衰落期,随后几年营收和利润持续下滑,如今的市值较巅峰时期已经缩水了8成。

品牌塑造方法论

仅仅几年前,凭借瑜伽这个相对小众但定位精准的品类,lululemon成了全球运动服饰市场的最大“黑马”。2022年,lululemon的市值突破400亿美元,超过阿迪达斯,成为仅次于耐克的全球第二大运动品牌。此后,lululemon的市值一路高涨,2023年更是达到600亿美元以上(如今已回落至350亿美元左右)。

品牌创始人Chip Wilson将lululemon的目标人群称为“超级女孩”(super girl),他曾如是描述其典型形象:“一个32岁的职业女性,每年挣10万美元,订了婚,拥有自己的公寓,喜欢旅行和时尚,每天锻炼一个半小时……如果你是20岁,或者刚从大学毕业,你就迫不及待地想成为那个女人;如果你42岁了,有几个孩子,你希望自己能回到那个时候。”Wilson表示,“我认为品牌的定义就是,你不是为了迎合所有人。”可以说,这套品牌叙事相当有蛊惑力。

2018年,Wilson推出了lululemon的品牌自传《Little Black Stretchy Pants》,完整讲述了他创立lululemon的思考过程。1998年,Wilson发现,瑜伽馆里穿着宽松服饰的人在运动过程中会因为出汗感到不舒适,于是采用名为莱卡的弹性面料设计了瑜伽裤,以“品类杀手”的姿态进入了运动服饰市场。

在其他运动品牌还没有关注到女性瑜伽服饰市场的时候,Wilson抓住了瑜伽在北美市场的快速发展期。2010年至2023年间,美国市场练习瑜伽的用户从2100万增至3364万,2023年,美国瑜伽与普拉提馆的数量达到4.9万家,是2012年的两倍多。

在建立lululemon公司的过程中,Wilson塑造了品牌基因,包括目标客群、产品开发、直营模式、定价策略、社区运营等,形成了一套新的品牌塑造方法论。虽然Wilson本人已经于2015年离开了公司董事会,不参与公司运营工作,但是lululemon的核心发展模式与早期相比没有太大的变化。

起初,运动服饰品牌在广告营销中大多注重明星运动员的战绩神话,以便宣传产品的性能。以耐克为代表的公司改进了这种传统营销策略,赋予其一些精神内涵,比如强调个人的拼搏意志。不过,赞助顶尖运动员,宣扬他们的训练和成绩,仍然是运动品牌塑造品牌形象的核心手段之一。

但在lululemon发展的过程中,管理层从没有把lululemon界定为运动品牌,而是把它包装成了生活方式品牌。

lululemon并不特别强调产品性能,其营销主要依赖被称为“产品教育家”的门店店员、以门店为中心的门店大使以及门店组织的社群活动。

lululemon建立了以门店为中心的零售模式,门店店长拥有较大的自主管理权限,职责包括在周边搭建社区伙伴关系、组织以门店为中心的社区活动,依靠门店大使和社区伙伴聚集具有相似特征的客户群体。lululemon各地区总部则被称为门店支持中心(Store SupportCentre)。一名lululemon中国内地市场的前店长曾告诉《第一财经》杂志,lululemon门店店长会根据所在商圈、周围小区居民以及门店当季商品特点等因素设计独特的门店活动。

2013年5月,lululemon开始筹备中国内地市场首批门店,目前其中国门店的数量已达到160家。管理团队首先招募首批门店的店长,再由店长组建当地第一家门店的团队。在设置展示厅后,lululemon在中国内地的首批门店的员工会吸纳门店周围的瑜伽馆、舞蹈俱乐部、跑团作为社区伙伴,再借助组织活动吸收新的员工、推广品牌,帮助后续的门店在开业第一天就获得客流量和知名度。

因此,lululemon的广告预算占比较低。根据公司披露,lululemon 2023年的营销费用在销售额中的占比为4.5%,预计2024年的数字在4.5%至5%的范围内。作为对比,耐克、阿迪达斯、彪马等品牌的营销费用在销售额中的占比大约是10%。营销预算占比低,全价销售占比高,lululemon的毛利率水平也就更高,2018年至今,其毛利率一直保持在55%以上。

很长一段时间内,代表lululemon品牌形象的就是这些门店店员、门店大使,且涵盖了瑜伽、训练、跑步等不同运动项目。

2018年,lululemon在中国内地市场开始引入明星作为品牌大使,包括姚晨、窦骁、刘逸云、王紫璇、卢靖姗,以及F1车手周冠宇。这些人知名度相对较高,但其实都算不上“国民级”,而且比起明星的身份,更重要的是这些品牌大使本身就是lululemon的用户。一名熟悉lululemon的人士曾透露,lululemon选择姚晨的逻辑与选择传统的门店大使相同——姚晨经常在lululemon北京三里屯店购买产品,与店员也颇为熟悉。

继2022年北京冬奥会后,本届巴黎奥运会上,lululemon再次以加拿大奥运代表团赞助商的身份亮相。两年前,加拿大运动员们在开幕式上穿了一身红色枫叶羽绒队服,当晚这款产品的多个尺码迅速断货。而这次的夏季奥运会首秀,无疑是展现其品牌和产品的更大舞台。

撕掉“瑜伽”标签?

lululemon的成功当然引起了其他运动服饰品牌的关注和效仿。耐克、阿迪达斯、彪马等老牌运动品牌相继开发了瑜伽产品线,试图在女性运动市场中抢夺lululemon的份额。而诸多新兴运动品牌也在模仿lululemon的运营模式,包括海外的Alo Yoga、Sweaty Betty、LornaJane,以及中国本土的NEIWAI、粒子狂热和MAIA ACTIVE等。2023年10月,安踏收购了MAIA ACTIVE 75%股权,这家创立于2016年的公司2022年的营收已超过5亿元。这些新兴品牌无一不希望自己成为“下一个lululemon”。

消费者有了更多新选择的同时,瑜伽服这个相对小众的赛道的竞争也变得愈发激烈。

更多的细分运动品类也在争夺lululemon的目标用户。尤其是新冠疫情之后,徒步、攀岩等“小众”运动项目都受到了青睐。“我觉得(运动休闲的)大趋势没有变,还在持续,但是变得更细分了。在这种状况下,lululemon就不再是运动时尚的owner,而只是这个趋势下面一个小的分支。”欧晰析企业管理咨询公司(OC&C)合伙人王翀对《第一财经》杂志 说。

2018年,丝芙兰美洲市场原CEO CalvinMcDonald出任lululemon新CEO。上任后,他提出了两次五年增长计划,主要方向就是加大扩张力度。在2019年公布的“Power of Three ×2增长计划”中,公司的战略目标具体包括:男装收入翻一番,电子商务收入翻一番,以及国际净收入翻两番。

2014年年底,lululemon就开设了单独的男装门店,从过去的女装业务向男装业务拓展。而自2022年以来,lululemon已相继推出了女性运动鞋、男士高尔夫系列和徒步系列等新产品线。今年第一季度,lululemon的男鞋系列也正式亮相。

男装以及包括鞋履、高尔夫、徒步系列在内的创新业务也是lululemon目前在中国市场的重点。

比如,lululemon抖音旗舰店主推的产品并不是品牌最具标志性的瑜伽裤,而是运动外套。甚至在lululemon为贾玲拍摄的广告片中,贾玲也并未穿着瑜伽裤,而是穿上了它的短裤、短袖、运动内衣、运动夹克和训练鞋。今年6月刚刚在北京三里屯开业的lululemon旗舰店是其华北区最大门店,第一层设置的产品线是男装,二层和三层才是女装。

作为最早尝试的新产品线,男装业务是lululemon目前扩张最成功的品类。2023年,男装业务已经在lu lu lemon整体收入中占比24%——5年前,这个数字不到20%。今年第一季度,相比女装10%的营收增长,男装增长了15%。lululemon计划到2026年实现男装业务营收翻倍,并在中国市场等关键区域加速扩张,在男性运动休闲服饰领域占据市场地位。

通过拓宽品类及受众,lululemon正从小众品牌走向规模化,但它也因此被诟病品牌定位逐渐模糊。据数据网站Star t.io统计,在该公司自己的社交平台上,其男女粉丝占比大约为27%和73%,CEO McDonald也曾承认,lululemon男装在全球的知名度仍然较低,除了在美国和澳大利亚市场分别有13%和12%的份额,其他地区的市场占有率均为个位数。

如果品牌难以在新市场中站稳脚跟,还可能失去原有的调性,进而面临忠实用户流失。创始人Wilson近年就曾表示,lululemon“不务正业”,正在变成像Gap一样的平庸品牌。

事实上,一度能和阿迪达斯、耐克抗衡的Under Armour,其衰落正是始于大肆扩张。

Under Armour同样是凭借紧身速干衣这一小众品类开辟市场,还成功拓展到了篮球和健身领域。但它并未止步于此,而是试图进一步在女装和运动休闲等多个领域实现全面发展。结果是,品牌历经多年塑造的专业形象在多元化的产品线中逐渐坍塌,核心优势品类失去了高溢价,在竭力迎合的大众市场也收效甚微。

走向“国民”?

除了扩展品类,lululemon试图维持高增长的另一个举措是加快中国门店扩张。

2023年lululAL9yXyxyChehR7shXeXLqg==emon全球新增的56家门店中,中国市场占一半。按照lululemon的规划,到2026年,它将在中国开设220家门店,相当于在当前门店的基础上,平均每月在华开设两家门店。

今年1月,lululemon就在中国7个城市开店,其中,一线城市仅有北京和深圳。这也意味着,llululemon在中国内地更多地向新一线,以及二线、三线的省会城市扩张—目前,lululemon二三线城市门店的占比已经超过两成。CEO McDonald多次表示,lululemon在中国内地市场仍处于增长初期,在中国运动服饰市场占比不到2%。

lululemon在中国内地拓展市场的同时,其价格体系也有所松动。

此前,价格控制一直是lululemon发展的核心,这是lululemon高毛利率的支柱,也是维持品牌调性的重要手段。即使提供折扣,lululemon也一向谨慎使用“打折”“降价”等词语,它通常以“spend less, sweat more”为标语,避免传达廉价易得的品牌印象。

实际上,在中国内地市场,lululemon自开设线下门店以来,就开始参加电商平台每年两次的大促活动,但是折扣不高。不过,随着竞争加剧,以及各种打着“lululemon平替”旗号的品牌出现,lululemon也似乎开始注重“性价比”了。2020年开始,lululemon的商品折扣活动和折扣力度都有所增加。比如2020年3月,在“3·8”购物节期间,lululemon天猫官方旗舰店中,一条近千元的瑜伽裤最高可达5折。

lululemon没有披露过产品折扣的相关数据。在2023年第四季度的财报电话会议中,CEO McDonald表示,这一年,lululemon产品的折扣水平与2022年、2019年持平。而有媒体调查显示,2023年lululemon推出折扣活动的频率同比增加了20%至30%。

对于lululemon来说,这依然是个难解的矛盾:在经济情况不稳定的环境下,消费者对价格更为敏感,但频繁打折也增加了维持品牌调性的难度。“打折对于lululemon来说不是很好的战略,可能会让最核心的那群用户认为它不再能代表自己,从而投向更小众、更能够代表个人品位和个性的品牌。”王翀说。

lululemon官网目前还设置了一个“我们做太多了”(We Made Too Much)专区,每周四都会上架一批打折商品—当然,除了提供折扣,“去库存”或许是它设置这个板块的另一个重要目的。

库存问题历来是服饰行业的一大困境。lululemon早期因专注瑜伽品类,库存量单位(SKU)较少,在库存周转方面相比耐克等品牌颇有优势。然而如今,随着其规模日益扩大,库存管理问题也开始凸显。

进入2022年,lululemon每个季度的商品库存金额同比迅速提高,前三季度同比增幅都高达74%以上。库存周转天数也随之升高,2022年第三季度的库存周转天数甚至接近180天,而2019年同期的表现是125天。这可能是源于lululemon为避免库存不足采取的临时措施。但是库存周转天数增加意味着资金使用效率的下降,也意味着lululemon需要花费更多精力平衡核心商品与清仓季节性商品的关系。

2022年第二季度的电话会议上,McDonald曾披露库存的细节数据,无季节特征的核心产品在库存中的占比约45%,“这些库存降价风险最低,还能让我们很好地满足当前和未来的顾客需求。”咨询公司久谦的数据显示,如今lululemon每年推出约6000个SKU,外套的售罄率约为60%,T恤的售罄率只有大约40%,瑜伽裤等热销产品的库存则经常不足。

lululemon目前遇到的所有困境,可以说都是品牌成长到一定体量后的必经之路,但要想重回高点,除了找一位“国民级”的代言人,lululemon还需要给出真正的增长解决方案。