金融强监管的创新抑制效应

2024-08-11范德胜赵玉茜杨晶晶

摘 要:随着我国金融市场的快速发展,影子银行所带来的问题受到重大关注,非金融企业“脱实向虚”的趋势导致了近年来实体经济的下滑。作为资管行业的首个统一监管政策,资管新规致力于有效化解中国影子银行风险,高金融化实体企业因此受到严重冲击。以2016—2019年沪深A股非金融非房地产企业为研究对象,通过构建广义双重差分模型,分析资管新规实施这一准自然实验对实体企业在创新投入方面的影响。研究结果显示,资管新规主要通过提高债务融资成本和管理层风险预期这两个渠道抑制高金融化企业的创新投入水平。进一步研究发现,资管新规对非国有企业和管理层有金融背景的金融化企业影响更为显著。研究结果提供了资管新规对实体经济影响的微观经验证据,启发政策制定者在抑制企业脱实向虚时也需要为企业创新能力的提高提供激励。

关键词:资管新规;创新投入;金融监管

基金项目:北京外国语大学中央高校基本科研业务项目“企业年金对企业竞争力影响的途径和异质性研究”(2024JJ004);北京外国语大学中央高校基本科研业务项目“企业年金对企业竞争力影响的途径和异质性研究”(2024JJ004);北京外国语大学“三进”工作研究生教育专题“《习近平谈治国理政》思想与专业硕士专业课的融合研究—基于产学研‘三位一体’教学模式的实践”。

[中图分类号] F832 [文章编号] 1673-0186(2024)007-0006-015

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2024.007.001

在2008年全球金融危机之后,中国的影子银行规模随着宏观信贷的急剧增加而迅速扩大。一方面,影子银行的出现为企业提供了更多的融资渠道[1],弥补了正规金融的不足,缓解了中小企业的融资压力;另一方面,受到高利润的吸引,实体企业通过影子银行大幅度增加了金融资产的配置,使经济呈现“脱实向虚”的趋势,显著扩大了企业的经营风险和市场的系统性风险[2]。党的十八大以来,习近平总书记高度重视实体经济的发展,明确提出“要把经济发展的着力点放在实体经济上”[3],引导社会资金流向实体经济,促进实体经济高质量发展。针对影子银行带来的不良现象,2018年4月27日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),资管新规抑制了影子银行业务,从认定合格投资者、解决期限错配、打破刚性兑付、去除资金池运作、解决多层嵌套、抑制通道业务等方面进行了规范,而金融化水平极高的实体企业也随之受到重大影响。

自实施以来,作为资管行业首个统一而强化的监管政策,资管新规一直备受关注。许多学者已对其实施效果和影响途径进行了深入研究。本文将资管新规视为一次准自然实验,构建2016—2019年沪深A股非金融非房地产企业的半年度平衡面板数据,以2018年上半年为政策时点,基于广义双重差分模型,分析资管新规对非金融非房地产企业创新投入的影响及其作用机制。

与现有的文献相比,本文的边际贡献有:一方面本文结合宏观金融监管视角和微观企业创新视角来实证研究资管新规对高金融化企业的创新投入的影响,弥补了强监管微观影响研究的不足,为制定有针对性的政策提供了事实依据;另一方面本文以资管新规作为准自然实验,使用广义双重差分模型研究了资管新规与企业创新投入之间的关系,提供关于资管新规对实体经济影响的实证经验证据。

一、文献综述

与本文相关的文献综述可以分为三支。第一支主要关于金融监管。对于金融监管的作用国内外学者往往褒贬不一,支持者认为市场不是万能的,外部性以及信息不对称等问题的存在使得金融监管非常有必要。作为早期金融监管的支持者,梅尔泽(Meltzer)认为金融监管是提高金融效率的重要手段,可以消除垄断并提升金融服务质量[4],也有学者提出当央行与其他金融监管当局步调一致时,有助于有效保障金融稳定[5]。而监管反对者认为金融监管会提高经济成本,导致总投资和经济增长下降,抑制银行的流动性创造[6],并且由于微观经济主体存在“路径依赖”惯性,金融监管也会在短期内加重部分企业的融资难度[7],在使用中国2006—2016年的省际面板数据进行研究后,王韧等认为金融监管强度的提升与金融技术效率的改善似乎是“鱼和熊掌不可兼得”[8]。另一部分学者兼具监管有用观和监管无用观,左晓慧和刘思远从防范系统性金融风险视角出发,指出金融监管是一把双刃剑,严监管有利于风险防范,但抑制了金融业发展,而宽松监管促进发展的同时也埋下了系统性金融风险的种子[9],王灿和喻平通过构建模型发现经济增长和金融监管之间存在“倒U型”关系[10]。总体来看,大部分研究都聚焦于金融监管的宏观作用,较少文献将其引申至微观实体。

第二支主要是关于实体企业创新投入的影响因素。国外学者熊彼特(Schumpeter)最早提出了创新理论,认为创新是经济发展的根本动力,强调创新、企业家、信贷在发展中的重要作用[11]。国内的众多学者基于中国国情从不同角度探究了中国企业技术创新的主要影响因素。微观层面,周黎安和罗凯认为企业规模对创新具有显著的促进作用[12],冯根福和温军发现适度集中的股权治理架构更有利于企业技术创新[13],也有研究表明国有企业由于资源的可获得性更具创新力[14]。在宏观层面,学者们也有了丰富的研究成果,有研究认为股票市场的发展能够促进高科技企业的创新产出[15],财政激励政策和税收优惠政策都能在一定程度上提高企业的自主创新与研发能力[16]。这些研究均为本文后续研究中国实体企业创新投入的影响因素提供了良好视角和坚实基础。

第三支是关于资管新规的影响因素研究。彭俞超、何山通过构建一个含有内生融资约束的异质性企业模型发现,2018年中国出台资管新规后,影子银行活动受到了显著抑制,经济虽明显“脱虚”但未“向实”[17],而李青原、陈世来、陈昊认为以资管新规为例的强监管措施显著减少了企业的金融化配置,支持了监管有效观[18]。其他学者从企业融资水平[19]和风险承担[20]等视角提出了各自的见解,但少有研究探讨资管新规是否能影响实体企业的创新投入水平。

二、理论机制

现有研究认为,企业配置金融资产会对企业的实体投资产生多方面影响。一方面,金融资产的高额回报率能够发挥“蓄水池”效应[21],为企业实体投资提供额外资金来源。另一方面,高水平的金融化使得企业的经营焦点从实体经济转向金融领域,增加了企业脱离实体经济的风险[22]。因此,资管新规实施后,对实体经济造成的影响也应该从多个角度评估,由于实体企业是进行技术创新的主要阵地,因此可以推断出资管新规的实施也会对企业创新投入造成多方面影响,本文通过促进和抑制两方面来梳理可能的影响作用。

(一)资管新规对企业创新投入的促进作用

已有研究发现,“过度金融化”使得企业将投资重心转向金融领域,挤占了企业用于技术创新的资金,导致创新活动受到遏制[23]。此外,资产金融化还会使得人力资本发生错配现象,在金融化高回报率的引导下,更多的高素质人才进入了金融领域[24],挤占了实体经济的创新人力投入,进而导致企业创新能力下降。更有学者认为,“过度金融化”会使得企业所在行业缺乏竞争性,因此企业更加不会注重技术创新投入,进而抑制企业的技术创新水平[25]。因此,企业过度配置金融资产与创新投入之间可能存在着此消彼长的关系。

当资管新规实施后,一方面企业金融投资渠道会受到缩减,企业金融化水平得到控制,促使企业将重心从配置金融资产转移到主业经营上来,从而促进企业创新投入的增加。另一方面,金融强监管能够优化企业融资环境[26],由于资管新规的实施,高金融化企业的金融投资水平大幅降低,导致金融机构对这类企业的风险预期降低[18],从而愿意提供更低的融资成本,减轻其融资约束,这使得高金融化水平的企业能够获得充足的资金支持,进而将更多资金投入到研发创新活动中。此外,资管新规的实施带来的金融强监管也能从矫正过度金融化带来的人力和资本错配问题,从提高生产资源的配置效率、创造良好的市场竞争环境,为企业提供更多发展机会、提高企业财务稳定性[27]等方面增加企业对创新项目的投资意向。基于以上理论分析,本文提出如下假设:

假设1:资管新规的实施会促使高金融化的实体企业增加创新投入。

(二)资管新规对企业创新投入的抑制作用

良好的金融发展能够促进企业技术创新。由于金融资产的高回报率特性,企业金融化可以增加企业的投资收益,为企业的创新投资提供更多资金支持。同时,企业通过闲置资金进行短期金融投资,可以提高资产流动性,实现资本保值和增值,有助于应对可能出现的资金短缺问题,使企业能够更好地进行技术创新[28]。以上两方面都使得金融资产投资的“蓄水池”效应得以体现。此外,企业的金融投资行为还可能有助于促进业绩改善,减小管理层业绩压力,从而使得企业更有动机专注于自身的技术创新投入[29]。

而资管新规实施后,企业金融化投资渠道受到抑制,金融资产所能获得的投资收益降低,导致高金融化企业的可用资金大幅减少,打破了金融资产的“蓄水池”效应。同时,影子银行规模大幅缩减又使得企业的融资渠道受到限制。因此,资管新规的实施使得企业面临更严重的融资约束。在金融资产“蓄水池”效应被打破和融资渠道受限的双重影响下,高金融化水平的企业面临更严峻的资金限制,导致企业可用于研发创新的资金投入进一步减少。此外,由于研发创新项目具有高风险、长周期性和调整成本极高的特点[30],企业基于业绩压力不得不降低创新投入的积极性,不利于企业创新项目的发展。基于以上分析,本文提出如下假设:

假设2:资管新规的实施会促使高金融化的实体企业减少创新投入。

三、研究设计

基于微观企业数据库及社会经济发展的统计数据,本文构建2016RPBC2i3ZjBJ51lhAz0z2QZPJH+tlIf3/0BuFn1Bzp0=6—2019年沪深A股非金融非房地产企业的半年度平衡面板数据,选择广义DID模型就资管新规对实体企业创新投入的影响效应和作用机制进行实证检验。

(一)模型构建

资管新规的监管业务对象是资管业务,在微观层面并不存在明确的针对对象,因此无法构建标准的处理组和对照组。但资管新规可能会对不同金融化程度的企业产生不同程度的影响,为此本文用在政策实施前的企业金融化程度来衡量企业受政策影响的程度,构建如下广义双重差分模型进行实证检验:

INO=β+βPreFin×Post+βControl+Id+Year+ε(1)

其中,INO为被解释变量,PreFin×Post为核心解释变量,Controls为所有控制变量的集合,Id和Year分别为企业固定效应和年份固定效应,ε为随机扰动项。

(二)变量测度与数据来源

1.被解释变量(INO)

借鉴王红建等的研究成果[31],本文采用研发投入与营业收入的比值(INO)度量创新投资。与绝对研发投入总量相比,相对值指标更能反映不同企业体量下的研发投入强度差异。

2.解释变量(PreFin×Post)

基于广义DID模型的理论,本文用PreFin×Post作为核心解释变量。Post为时间虚拟变量,根据资管新规实施的时间,当观测期为2018年上半年及之后时,Post取值1,否则取值0。借鉴李青原等的做法[18],用资管新规实施前3期末企业的平均金融化水平(PreFin)衡量企业受政策影响的程度,企业金融化水平的具体计算公式为:

金融化水平=(交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+投资性房地产净额)/资产总计

计算中排除了货币资金是基于货币资金与企业日常经营活动相关,对企业进行投资决策获得资本增值作用并不明显。但目前,学者们关于金融资产是否包含投资性房地产尚未得到一致的看法,考虑到企业拥有投资性房地产是为了增值,而不是进行生产经营活动,具有金融化动机,本文将投资性房地产纳入金融资产中。

3.中介变量

本文借鉴李广子和刘力的研究[32],以债务利息比来衡量上市公司的债务融资成本(Debt),即用财务费用、利息支出和手续费及佣金支出之和除以企业总负债。借鉴唐飞鹏和霍文希的做法[33],本文采用文本分析法,利用上市公司半年报和年报中的负面词汇数量的自然对数值来衡量企业管理层的风险预期(Risk)。

4.控制变量

为控制其他因素对实体企业创新投入的影响,本文参考已有研究的做法,引入如下十个微观控制变量和两个宏观控制变量,主要变量的计算方法表1所示。

(三)数据说明

本文选取中国A股上市企业2016—2019年半年度数据为样本,对原样本做出了如下处理:①剔除银行、证券、保险等金融类和房地产公司;②剔除ST、*ST;③剔除异常值,如资产负债率大于1、总资产或所有者权益为负或零的公司;④剔除重要变量数据缺失的公司。为了消除极端值引起的估计偏误,本文的所有连续变量都经过了在上下1%水平的缩尾处理,数据均来自CZMAR数据库。本文共获取由1 483家公司11 864个样本组成的平衡面板数据。

表2列示了主要变量的描述性统计结果。INO的平均值为0.022,表明样本观测期内企业半年度平均投资水平为2.2%;Post的平均值为0.500,表明资管新规实施后的样本占比为50%,样本分布较为均衡;PreFin的平均值为0.053,表明样本公司的平均金融化程9909b11d734e6c36800c6de5f3ad2ae22e318b137bf98a869b524700cd5a5844度为5.3%。

四、实证结果

基于实证设计,本文对回归结果进行分析,探讨资管新规的实施究竟会促使高金融化的实体企业增加创新投入还是减少创新投入,并进一步探讨资管新规影响企业创新行为的作用机制,此外,本文通过补充一系列稳健性检验以增加实证结果的可靠性。

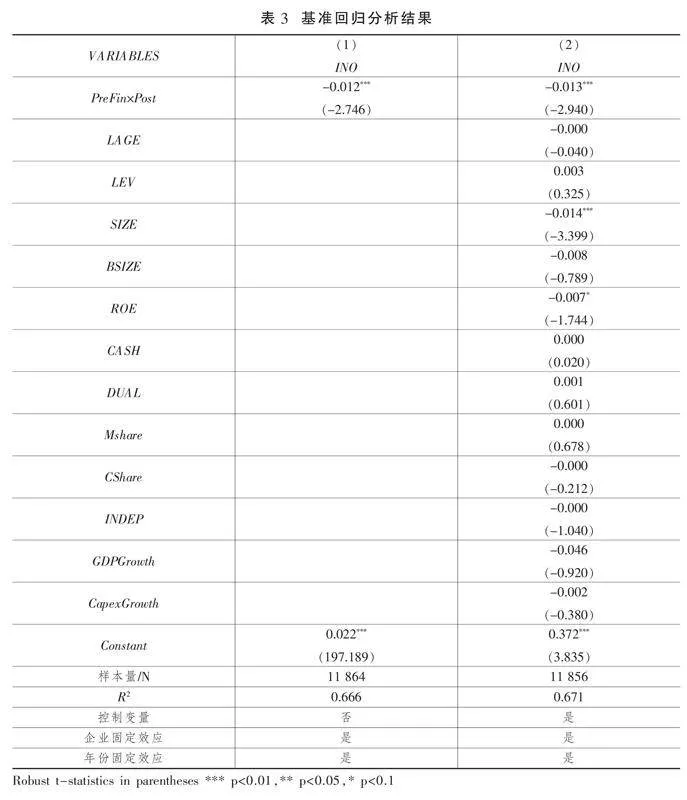

(一)基准回归

本文首先估计了资管新规政策实施这一准自然实验对企业创新投入的直接影响,表3列示了多元回归分析的检验结果。从回归结果可以看出,无论是否增加控制变量,交乘项在1%的统计水平上显著,这表明资管新规实施后,金融化程度高的企业显著减少了对创新活动的资金投入。

(二)作用机制

为进一步探究资管新规政策的实施影响高金融化企业创新投入的作用机制,本文从企业债务融资成本和管理层风险预期两个路径进行机制检验,参照江艇[34]提出的机制检验思路设计模型并进行实证检验。

1.资管新规增加债务融资成本

凯恩斯的预防性储蓄理论认为,企业会为了应对未来资金需求的不确定性风险而持有现金[35],由于金融产品具有易流通、易变现、易流转等特点,近年来越来越多的非金融类企业基于可持续发展理念,出于长期战略决策需要和预防性储蓄动机,逐渐倾向于投资金融类产品为自身创新活动储备资金,以利用金融资产投资的“蓄水池”效应。而资管新规的实施可能会打破金融资产的“蓄水池”效应,资管新规使影子银行规模缩减,不仅减少了金融产品供给,同时缩减了信贷供应量[17],致使高金融化企业在金融投资收益降低的同时也面临着更加高昂的债务融资成本,企业可用资金减少,受到的融资约束显著增加。已有文献发现,融资约束会抑制企业的创新投入[36]。因此,由于资管新规带来的资金受限与高昂借贷成本一方面会降低企业研发创新的积极性,导致创新项目缺乏投入,使企业创新活动的持续发展受到阻碍,另一方面市场整体债务融资成本上升也使得长期依赖金融资产为创新提供大量、长期且稳定的资金支撑的高金融化企业难以维系投资项目,从而降低创新投入。为检验这一机制,本文设定如下模型:

Debt=β+βPreFin×Post+βControl+Id+Year+ε(2)

表5列(1)汇报了这一回归结果。资管新规对企业债务融资成本的影响系数在1%的水平上显著为正,表明金融强监管显著增加了高水平金融化企业面临的债务融资成本,使得企业可用资金大幅减少,不但导致企业创新积极性下降,而且使得企业为了抵御债务融资成本上升带来的流动性风险,企业不得不减少对高投入、高不确定性创新项目的投资。这意味着增加债务融资成本是资管新规抑制实体企业创新投入的一个重要作用机制。

2.资管新规增加管理层风险预期

已有研究表明,创新投资具有高风险、回报周期长、回报不确定性强的特征[37]。相对于创新投资,金融资产投资的回报周期更短、回报率更高、风险更低。因此,风险规避意识较高的企业更偏好于将企业资金投入到金融资产中去,进而造成企业金融化程度提升。据此可以认为金融化程度较高的企业风险规避意识更强。当资管新规政策实施后,企业金融化水平普遍受到抑制,金融资产投资收益随之降低,企业的可用资金池大幅缩水,再加上融资成本增加,导致企业面临的经营压力迅速增加,经营风险也大幅上升[20]。在这种情况下,企业管理层对未来市场表现呈悲观态度,风险预期增加,在风险规避意识的引导下,企业会进一步减少对高风险创新项目的投入。为此,本文通过如下模型检验这一可能的机制:

Risk=β+βPreFin×Post+βControl+Id+Year+ε(3)

表4列(2)为这一机制检验的回归结果。交互项系数在1%的水平上显著为正,资管新规政策的实施加大了高金融化企业管理层对市场风险的预期(在1%的统计水平上显著)。因此,风险规避意识较强的企业为了维持企业正常生产经营活动,降低经营风险,不得不放弃一些高投入、慢回报的创新项目,导致了企业创新投入的减少。

(三)稳健性检验

1.平行趋势

双重差分模型的有效运用的关键在满足平行趋势。参考已有研究,本文采用事件研究法进行平行趋势检验[38]。具体的计量模型设置如下所示,其中k表示资管新规正式实施的第k年,当观测期处于资管新规实施前一期,则Post-1=1,否则取值0,以此类推,以纳入前一年作为基期。

INO=β+βk∑Postk×PreFin+βControl+IDt+Year+ε(4)

经过平行趋势检验发现(图1),在资管新规实施前,不同金融化程度的企业在创新投入上不存在显著差异,但在政策实施后,金融化水平高的企业受政策影响更大,其创新投入水平在一年后显著下降,实证结果表明平行趋势假设得到满足。

2.安慰剂检验

借鉴刘喜和和杨汉枫的相关研究[39],为了确保在本研究事件前,处理组和控制组未受到其他因素的影响,本文选择将虚拟事件冲击时间设定为《资管新规》政策实施前的2期和3期。通过对回归方程引入虚拟的政策变量,进行回归分析,如果回归结果与原基准回归结果一致,那么可能存在某些不可观测的因素对企业金融化趋势产生影响。安慰剂检验的结果详见表5的列(1)和(2),观察到在提前2期和3期的虚拟政策事件冲击下,新生成的安慰剂检验交互项PreFin×Post的系数均不显著,因此可以推断其他因素对创新投入没有造成影响。

3.其他稳健性检验

本文进一步增加相关稳健性检验以提高研究结果的可靠。性首先,本文采用企业的发明专利、实用新型和外观设计专利的总申请量加上1的自然对数来计算创新投入的代理变量(Patent),在其他变量保持不变的情况下,对基准回归进行稳健性检验,结果如表5列(3)显示,本文核心解释变量的估计系数未发生显著变化,表明基准回归结果具有稳健性。其次,本文还加入因变量的滞后项进行回归,如表5列(4)所示,结果仍保持不变。最后,为了减少测量误差,本文重新定义企业的金融化程度,参考王晓亮等人的方法[40],变更企业金融化的衡量方式,将发放贷款及垫款更改为买入返售金融资产,并重新生成交互项,如表5列(5)显示,调整后的结果显著性依旧不变。

五、进一步分析

前述结果表明依资旧管不新变规的实施会使高金融化的实体企业减少创新投入,由于在资管新规实施情境下,企业是否减少创新投入与其产权性质和高管背景具有一定关系,本文因此从这两个方面进行异质性分析,为资管新规这一强监管政策对高金融化实体企业创新行为的影响提供进一步的支撑性证据。

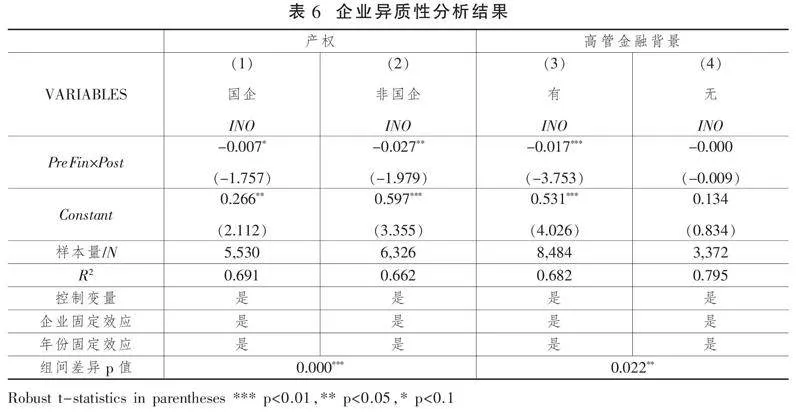

(一)产权性质

有研究表明,国有企业更易获得信贷资金[41],面临的融资约束更小,其创新投资更容易受到政府决策的直接影响,而非融资约束的程度,因此,金融资产持有量的变化对国有企业创新投资的影响较为有限,进而导致国有企业金融化的“蓄水池”效应不显著[39],据此可以推断出资管新规的实施对国有企业金融化的负面影响无法传导到创新投入上。与国有企业相比,非国有企业由于信用问题、融资渠道受限以及传统正规金融的可获得性较低,而对影子银行的依赖程度较高[42],民营企业不仅能通过影子银行有效缓解融资约束和降低融资成本[42],还可以利用从影子银行处获得的资金来配置金融资产,从而为企业的研发创新项目提供资金蓄水池。因此,当资管新规实施后,在金融强监管的影响下,影子银行规模骤减,使得非国有企业比国有企业面临更加严重的融资约束和更高昂的融资成本,金融资产的“蓄水池”效应也随之打破,其创新投入遭到抑制的可能性更大。

因此,根据企业所属产权的差异,本文设定了虚拟变量。当样本属于国有企业时,该变量取值为1,否则为0。分组检验结果见表5列(1)(2)。其中,金融强监管对非国有企业的创新投入抑制作用在5%的水平下显著,对国有企业创新投入的影响系数仅在10%的统计水平下显著且影响系数绝对值更小。此外,本文借鉴连玉君等学者的方法[43],使用bootstrap抽样1 000次得到组间差异经验p值0.000,在1%的水平上显著,这表明当监管政策收紧时,由于国企的资源优势,导致金融强监管对企业创新投入的抑制作用在非国有企业中更加明显。

(二)高管金融背景

有学者指出,具备金融背景的CEO在金融投资方面更具优势,他们能够以较低的成本和较快的速度识别和把握投资机会,并寻求最佳的投资组合[44]。本文将样本分组来识别高管不同背景下资管新规对企业创新投入的异质性作用。表5列(3)(4)报告了上述回归结果。可以看到,高管有金融背景这一样本组的PreFin×Post系数在1%的统计水平下显著为负,而高管无金融背景的样本组系数接近为0且并不显著,经bootstrap抽样1 000次得到的两组之间差异在5%的水平上显著。这表明资管新规政策的实施对于企业创新投入的抑制作用在高管具有金融背景的企业中更强,对于这一结果可能的解释是,有金融背景的高管能够更好地理解金融政策和适应金融市场变化,从而及时做出投资层面的战略调整[44]。因此,在金融强监管政策的引导下,高管可能会重新评估企业的投资组合,将更多的资源投向符合监管标准的项目。这可能导致一些高风险、高回报的创新项目受到限制,而对于更为稳健、符合监管框架的项目给予更多关注。

六、结论与启示

防范和化解金融风险、促进实体经济高质量发展是当前中国金融改革的重要目标。本文选取基于这一目标而实施的资管新规为准自然实验,以2016—2019年中国A股非金融非房地产类上市企业半年度数据为样本,检验金融强监管的创新抑制效应。研究发现,资管新规实施后,金融化程度较高的企业创新投入显著降低。进一步检验发现,资管新规的创新抑制效应主要体现在国有企业和高管有金融背景的企业,而增加债务融资成本和提高管理层风险预期是资管新规发挥这种效应的两个作用机制。本文为金融强监管的创新抑制效应初步提供了来自中国的微观证据。为进一步激励企业增加创新投入,刺激实体经济蓬勃发展,本文提出如下政策建议:

第一,加强实体企业金融投资监管,引导实体企业回归主业。监管部门应制定更加严格的投资监管政策,尽可能填补监管漏洞,减少投机套利行为,例如限制企业参与高风险金融衍生品交易等。同时,引导企业将更多资源投入到主营业务中,提升核心产品或服务的竞争力,以此防范“脱实向虚”,坚持金融服务实体经济及技术创新活动的核心目标,对于违规从事金融活动的企业,应依法严肃处理,以维护金融市场秩序。

第二,优化融资环境和营商环境,降低实体企业融资成本。鉴于当前国内外经济形势的复杂性,金融监管需要在抑制金融风险和缓解融资约束之间找到动态平衡,需要确保金融监管既能有效抑制风险,又能为企业技术创新发展提供足够的金融支持和保障,以应对挑战并促进经济增长。例如,可以通过定向降准、降低贷款利率等方式,减轻企业的财务负担,使其有更多的资金用于创新和扩大再生产。政府可以通过加强国内外资本市场之间的沟通联系,来引进高质量外资,以此帮助更多企业提高融资能力。此外,还应加强对金融机构的监管和引导,确保其合理定价,防止出现恶意竞争等行为。政府还可以通过完善企业营商环境来降低企业风险承担,在其融资渠道缩窄的情况下,企业的生产经营活动有政策保障,对促进实体经济持续健康发展具有重要意义。

第三,加大财税政策支持力度和人才补贴,激励企业创新。例如,可以给予创新型企业税收减免、财政补贴等政策支持,鼓励其加大研发力度,提高技术水平。还可以通过设立创新基金等方式,吸引更多社会资本投入创新领域,推动实体经济高质量发展。同时,政府和企业应重视人才培养和引进,通过加强内部培训、引进外部人才等方式,提升企业创新能力,吸引更多的创新型人才为实体经济发展贡献力量。

最后,需要强调的是,加强金融监管的核心目标是为了脱离虚拟经济,促进实体经济高质量发展。因此,在制定金融监管政策时,政府应当考虑到可能为企业带来的不利影响,尽可能完善相关保障措施。监管机构也需要审慎对待资管新规对实体经济的长期实施效果,持续进行全面效果评估,根据实体经济发展状况对监管政策进行修正和完善,以便更好地适应经济社会发展需要。

参考文献

[1] 李小林,宗莹萍,司登奎,等.非金融企业影子银行业务的反噬效应——基于企业风险承担的视角[J]. 财经研究,2022(7):124-137.

[2] 李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019(8):21-35.

[3] 习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结:奋斗——在中国共产党第二十次全国代表大会上的报告[N].人民日报,2022-10-26(1).

[4] Meltzer A H. Major Issues in the Regulation of Financial Institutions[J]. Journal of Political Economy, 1967, 75(4,Part2): 482-501.

[5] MASCIANDARO, D. Politicians and financial supervision unification outside the central bank:Why do they do it?[J]. Journal of Financial Stability, 2009(2): 124-146.

[6] 黄宪,王露璐.反思金融危机中的巴塞尔协议——基于金融理论界长期批判的跟踪[J].国际金融研究,2009(9):73-78.

[7] 周上尧,王胜.中国影子银行的成因、结构及系统性风险[J].经济研究,2021(7):78-95.

[8] 王韧,张奇佳,何强. 金融监管会损害金融效率吗[J].金融经济学研究,2019(6):93-104.

[9] 左晓慧,刘思远.金融监管对防范系统性金融风险影响研究[J].经济问题,2021(7):55-61+119.

[10] 王灿,喻平.金融创新、金融监管与经济增长[J].统计与决策,2020(7):137-141.

[11] SCHUMPETER J A. The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest,and the Business Cycle[C]. 1934.

[12] 周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学(季刊),2005(2):623-638.

[13] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[14] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5):55-67.

[15] 钟腾,汪昌云.金融发展与企业创新产出——基于不同融资模式对比视角[J].金融研究,2017(12):127-142.

[16] 张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012(5):58-70.

[17] 彭俞超,何山.资管新规、影子银行与经济高质量发展[J].世界经济,2020(1):47-69.

[18] 李青原,陈世来,陈昊.金融强监管的实体经济效应——来自资管新规的经验证据[J].经济研究,2022(1):137-154.

[19] 易炜豪.金融监管、影子银行和企业融资——以资管新规为准自然实验[J].武汉金融,2021(10):43-52.

[20] 赵昕,李亚男,丁黎黎.金融强监管对企业风险承担的影响——来自资管新规的经验证据[J].经济与管理,2023(1):1-8.

[21] 胡奕明,王雪婷,张瑾. 金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J]. 经济研究,2017(1):181-194.

[22] 彭俞超,黄志刚.经济“脱实向虚”的成因与治理:理解十九大金融体制改革[J].世界经济,2018(9):3-25.

[23] 孙红燕,管莉莉.金融“脱实向虚”的技术创新效应研究——基于金融资金流向视角[J].金融监管研究,2021(11):37-50.

[24] DORE R. Financialization of the global economy[J]. Industrial and Corporate Change,2008(6):1097-1112.

[25] 段军山,庄旭东.金融投资行为与企业技术创新——动机分析与经验证据[J].中国工业经济,2021(1):155-173.

[26] 耿嘉良.强化监管对银行服务实体经济影响的实证研究——基于信贷供给的视角[J].金融监管研究,2018(12):70-82.

[27] 李华民,邓云峰,吴非. 金融监管如何影响企业技术创新[J].财经科学,2021(2):30-44.

[28] 杨松令,牛登云,刘亭立,等.实体企业金融化、分析师关注与内部创新驱动力[J].管理科学,2019(2):3-18.

[29] THEURILLAT T,CORPATAUX J,CREVOISIER O. Property Sector Financialization:The Case of Swiss Pension Funds (1992–2005)[J]. European Planning Studies,2010(2):189-212.

[30] HALL H B. The Financing of Research and Development[J]. Oxford Review of Economic Policy,2002(1):35-51.

[31] 王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):155-166.

[32] 李广子,刘力. 债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[33] 唐飞鹏,霍文希.防范“脱实向虚”的另一面:契税税率下调与企业房产投机[J].数量经济技术经济研究,2024(1):151-171.

[34] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[35] KEYNES J M. The General Theory of Employment, Interest and Money[M]. London: Macmillan, 1936.

[36] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[37] 王睿,高昕玥,何晨毓,等.高管金融背景、融资约束与企业创新[J]. 统计与决策,2023(16):184-188.

[38] BECK T,LEVINE R,LEVKOV A. Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J]. The Journal of Finance,2010(5):1637-1667.

[39] 刘喜和,杨汉枫. 《资管新规》对非金融企业金融化的影响研究[J]. 金融理论与实践,2023(7):82-90.

[40] 王晓亮,王进,李颖.企业金融投资的同群效应研究——基于会计信息可比性视角[J].审计与经济研究,2022(1):81-93.

[41] 杜永善,王其猛,严妍,等.“资管新规”、影子银行与企业融资——来自中国A股上市公司的经验证据[J].管理现代化,2023(3):46-55.

[42] 蒋敏,周炜,宋杨.影子银行、《资管新规》和企业融资[J].国际金融研究,2020(12):63-72.

[43] 连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[44] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

Strong Financial Regulation Affects Corporate Innovation:Empirical Evidence from the New Capital Management Regulation

Fan Desheng Zhao Yuqian Yang Jingjing

(International Business School, Beijing Foreign Studies University, Beijing, 100081)

Abstract: With the rapid development of Chinese financial market, the challenges stemming from shadow banking have attracted great attention. In recent years, the trend of non-financial enterprises shifting from real to virtual economy has contributed to a decline in the real economy. As the first unified regulatory policy in the capital management industry, the New Capital Management Regulation aims to effectively mitigate the risks associated with shadow banking. Consequently, highly financialized entities have suffered severe impacts. Based on the data of A-share non-financial and non-real estate enterprises from 2016 to 2019, this paper empirically examines the influence of new capital management regulation on corporate innovation investment by constructing a generalized Difference-in-Difference model. The research reveals that the new capital management regulation mainly inhibits the innovation investment of highly financialized enterprises by raising debt financing costs and management risk expectations. Further research indicates that the new capital management regulation has a more significant impact on non-state-owned enterprises and enterprises whose management with financial background. The research provides micro-empirical evidence of the impact of the new capital management regulation on the real economy, and inspires policy makers to provide incentives for enterprises to improve their innovation capabilities while restraining their financializationmotives.

Key Words: new capital management regulation;innovation investment;financial regulation