结构性机会早留意

2024-08-05宗合

从截至上半年最后一个交易日6月28日的市场表现来看,银行、煤炭、公用事业等板块领涨,涨幅分别为17%、12%、11.8%。其他绝对收益为正的板块还包括家用电器、石油石化、交通运输、通信、有色等,可以看出,绝大部分具备绝对和相对收益的行业与低风险偏好下对高分红资产的追逐有关。

具体来看,防御性行业表现偏好。如上所述,煤炭、银行等市盈率、市净率估值偏低,分红率较高的行业涨幅较好。“出海”概念表现较好。代表行业如客车板块,截至 6 月 28 日,申万三级子行业中,商用客车板块上半年上涨 47.43%,源于海外需求强劲拉动板块上半年走强。另外,航运概念涨幅也居前。受地缘冲突等因素影响,全球航运市场出现了涨价潮,大量集装箱船绕航,运输距离和运输时间加长,航运运力相对紧张,而持续的涨价为国内行业航运企业带来良好的利润,上半年航运概念表现较好。最后,“新质生产力”相关行业也有所表现。

下半年,这些结构性机会是否能延续?还有哪些新的板块值得留意?

市场休整是正常

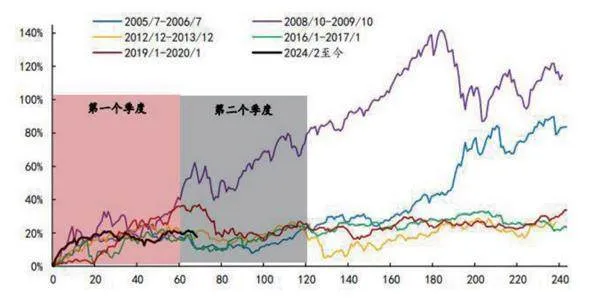

信达证券认为,近期的休整本质上是历次熊市结束后涨一个季度大多都会出现的休整,2005 年以来历次牛市第一年的第二个季度均出现了休整。休整是左侧估值修复到右侧业绩兑现之间的切换,历史上基于业绩兑现的速度力度,会有三种结局。

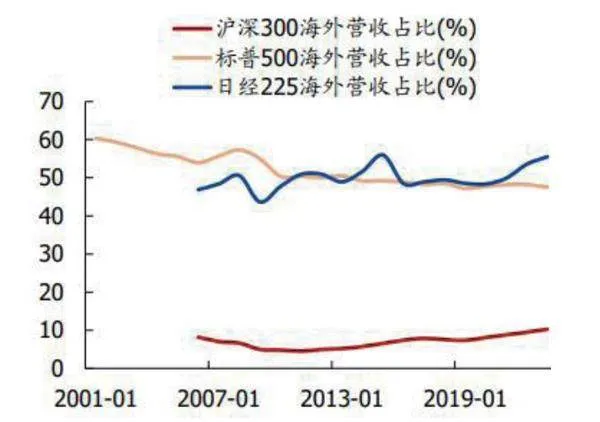

图1 A股公司海外营收比重潜力巨大

最强的两次分别是2008年和2005年熊市结束后的1年,最大涨幅分别为 140%和89%,因为均出现了较强的盈利和较多的增量资金,熊市见底后的第二个季度(2005年四季度、2009年一季度),名义GDP增速都出现了底部快速回升,第三或第四个季度(2006年一季度、2009年二季度)开始,增量资金快速流入。比较中性的情形是(2013年、2016年、2019年)熊市结束第一年, 股市最大涨幅均在30%左右,年初第一个季度大涨 20%-35%,第二个季度进 入明显的回撤,下半年随着盈利和增量资金继续出现乐观变化,再次出现缓慢上涨。信达证券认为,市场近期开启的调整,可以类比 2013年2-6 月、2016年4-5 月、 2019年4-7月的调整,时间上还未走完,空间上可能不大。

国盛证券也认为,从以往经验看,熊市之后并非牛市,而是一段非牛非熊的底部形态——此阶段旧叙事终结,新叙事尚未出现。当下的市场,同样面临估值底部和基本面周期性底部。而底部形态区间阶段指数以箱体震荡为主,仍有结构性机会。

出口韧性强

海关总署7月12日发布数据显示,上半年,中国货物贸易进出口总值21.17万亿元,同比增长6.1%,历史同期首次超过21万亿元。上半年进出口增速逐季加快,其中,二季度增长7.4%,较一季度和2023年四季度分别提高2.5个和5.7个百分点,外贸向好势头进一步巩固。从出口额、进口额来看,上半年,中国出口12.13万亿元,同比增长6.9%;进口9.04万亿元,同比增长5.2%。

极具韧性的出口,是否能继续带动下半年的“出海”概念?

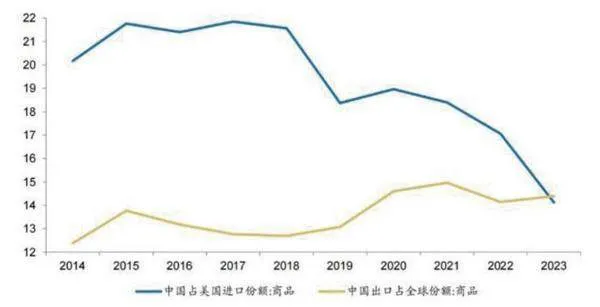

广发证券分析称,从总需求的进口含量看,全球投资的进口含量35.5%要显著高于私人消费的27.4%,即投资改善对于全球贸易的改善要更加关键。5月份以来,美欧先后宣布对中国部分出口产品加征关税,但加征关税并未改变中国占全球商品贸易份额,尽管中国占美国商品进口市场份额中枢下降4.0个点(2014-2018年均21.4%、2019-2023年均17.4%),但中国占全球商品贸易份额中枢提升1.3个点(2014-2018年均13%、2019-2023年均14.2%)。因此,可以关注船舶、集成电路、风力发电机组、通用机械、家电家具家居等耐用消费品、纺织玩具等非耐用消费品及部分工业中间品(铝材、纸浆、有机化学品、塑料)等出口修复机会。

图2 中国商品占美国进口比重(%)及中国出口金额占全球比重(%)

图wvUGcJtU1rdB7FRXJ7MPHA==3 历次熊市结束后1年内万得全A指数走势对比(单位:%)

国盛证券也看好出口和出海行情。首先,经济转型步入深水期,内需之外需要进一步向外寻求增量。其次,逆全球化大背景下,产能出海也是规避摩擦的重要手段。尤其是更加纯粹地依靠产品竞争力进行业务外拓的私人部门,预计未来会持续加大产能出海力度。

低估值和高股息板块较为安全

川财证券对于下半年主题配置,建议大市值、低估值方向。在全球局势复杂化加剧、上市公司监管趋严的背景下,大市值、低估值上市公司仍具备较高的安全边际,下半年资金进一步向这类上市公司集中的趋势有望延续。具体来看,电子行业估值处于历史低位区间,具备一定的配置价值。“低空经济”被列入新质生产力,具有较大的经济潜力。公用事业板块包括,火电盈利稳定性提升,水电行业总体盈利相对稳定,核电行业增速稳定、良好。

财信证券建议下半年以稳为主、逢低把握结构性机会,关注主线之一就是高股息大盘蓝筹。在国内经济弱势修复、无风险利率低位震荡下,煤炭、石化、银行、火电、高速等高股息大盘蓝筹板块仍有配置价值。

国盛证券持有同样观点,国内经济转型降速,A股投资回报率亟待“弥补”。长期看,股票资产投资回报主要依托于ROE、股息、回购和估值四个因素,经济增速放缓导致A股资产整体ROE回报趋势降低,抛开估值的短期波动不谈,A股长期投资回报的吸引力亟待通过“股息/回购”进行“弥补”,这已经在新版“国九条”中着重体现,预计全A股息率抬升与回购增多也将成为重要发展趋势。而且,伴随土地财政贡献回落,财政收入结构必需经历调整,抛开独立运营的社保基金,国有资产(资源/经营)在非税财政收入中的占比更高且潜力更大(如提升上缴利润比例/提高国企分红等)。近期国资委已明确强调要优化国有资本运营,并引导国有企业提升股息回报,政策导向信号已较为明确。

周期板块仍可看好

信达证券认为,当下的上游周期可能正在迎来一次估值的跃升。因为现在的 ROE 波动范围可能已经从 2013-2020 年的 4%-8%提高到了 8%-11%,现在的估值放在2013-2020年偏高,但以现在的 ROE 来看,反而偏低。

在外需改善、美联储降息、供给收紧的背景下,财信证券看好有色(铜、铝)及贵金属 (金、银)等价格存在一定上行动力。

国盛证券认为,展望全球制造业处在一轮上行周期中,本身拉动铜价需求,且供给端的约束较强,进一步强化了铜价的弹性——历史上需求上行、供给下行的区间铜价都有明显牛市。美国制造业处在一轮上行周期中,本身拉动原油需求,且供给端的约束较强,进一步强化了油价的弹性——历史上需求上行、供给下行的区间油价都有明显牛市。