ESG角度下老板电器财务成效研究

2024-07-12朱盈

摘 要:在我国“双碳”目标、共同富裕等战略提出以后,企业从注重经济发展转向追求兼顾环境和社会责任的模式,可持续发展、绿色、低碳等成为企业发展中的关键词。由此,企业将焦点转移到如何将业务战略与ESG战略有机统一上。本文以老板电器为例,分析其ESG实践全过程,研究表明,ESG实践对企业的财务绩效有正面效应,且对企业的市值同样会产生积极影响,企业应长期致力于ESG实践,助力企业长远发展。

关键词:企业财务绩效;ESG实践;老板电器

一、引言

当前全球面临地缘冲突争端四起、气候生态问题恶化等各方面的挑战,如何妥善应对环境、社会和治理问题,成为人类共同难题,深切关乎人类的共同命运。自2015年党的十八届五中全会提出“创新、协调、绿色、开放、共享”五大新发展理念后,绿色发展成为我国发展新的探索方向,其中ESG战略也走向全面实践,引领了金融市场的变革潮流。

老板电器在家电厨房领域中占据主要市场份额,也是家电行业中发展迅猛的翘楚企业,在我国推进脱贫攻坚、绿色低碳等国家战略过程中,也在积极响应国家战略,并努力将其与企业自身发展相结合,搭建企业内部治理框架和体系,落实并完善ESG管理和实践。企业发布可持续发展报告并将其披露在官网,积极响应ESG理念并将其应用于实际经营中,形成了一套独特的体系。在2022年老板电器荣获国际权威机构MSCIESG评级A级,企业探索了一条自己的社会价值创造之路。通过分析老板电器在ESG实践中的种种行动,可以发现其实践过程中的优势与不足,进而为其他企业提供参考,引导其他企业将可持续发展理念纳入日常管理中。

二、老板电器概况

老板电器创立于1979年,是一家专注家电品质与创新的股份制上市公司,2008年起披露家电行业首份企业社会责任报告,作为社会责任信息披露实践上的先行者。家电行业已经连续12年采用单独披露单独报告的方式发布企业社会责任报告,充分体现了企业的社会担当。在2021年ESG报告进行改革后,老板电器紧跟变革浪潮发布首份ESG报告。据此,老板电器作为家电行业ESG信息披露的案例研究对象是非常有代表性的。同时截至2021年底,老板电器年度营业收入达到101.5亿元,增长率为25%。在外部经济环境不景气的背景下,老板电器仍保持了傲人的增长趋势。

老板电器的发展主要经历了四个阶段:第一阶段,1979—1988年,企业以“手握老虎钳”的精神,不怕苦和累,这个阶段的扎根和努力,让企业完成原始积累,开启了发展的新征程;第二阶段,1989—1999年,这是研发和创新的阶段,企业将重心放在了技术研发和创新上,通过对技术和产品进行攻克,让老板电器异军崛起,从同类企业中脱颖而出成了行业的知名品牌;第三阶段,2000—2010年,近30年的深耕,老板电器不仅造就了自己的辉煌,同时也在家电行业创造了众多成就;第四阶段,2011年开始至今,以数字化和智能化进行技术变革与产品的升级换代,领跑行业大军,引领中国家电制造业发展。

三、老板电器ESG实践历程

老板电器一直走在ESG实践前列,2008年起连续发布社会责任报告。2020年,老板电器积极响应号召,遵循“双碳”政策,贯彻ESG理念,将可持续发展落实到日常管理中,进行社会责任报告升级,披露ESG评级体系要求的各项指标,同时积极承担绿色发展、社会责任并加强公司治理能力建设,实现企业个体与社会价值的双赢。

1.老板电器在环境层面的ESG实践

老板电器积极响应政府的号召,进行绿色发展。为确保环境管理工作的有序进行,企业建立了符合当地环境保护法律法规要求的环境管理体系标准,并切实落实各项标准涵盖内的各项指标。企业制定了一系列的环保制度,如《EHS考核管理标准》《废弃物管理标准》等。同时,企业还设立EHS管理委员会,“保护优先、预防为主、综合治理、公司参与、损害担责”的二十五字环境保护工作方针深驻,2021年开展多次环境保护工作,检查过程中,未出现任何的环境污染事故,同时企业废弃物分类存放率和收集处置率均可达到100%。

企业的环境管理政策被贯彻执行。企业在生产过程中,会消耗大量的水、能源和原材料等并产生废水、废气等。为了减少对水资源的浪费,对于废水,企业通过中水回用系统,做到了涂装生产过程中废水的再次利用,提高了水循环效应的能耗,每年可节约用水1.26万吨以上。此外,企业主要消耗电力、天然气等能源,所以为了降低能源消耗,老板电器推广使用了光伏发电。

2.老板电器在社会层面的ESG实践

新形势下,老板电器采用“诚信经营、品质创新、和谐发展、环境生态、共享繁荣”五大层面的ESG战略。老板电器ESG战略规划中,将利益相关方的诉求融入日常经营中,也具有比较好的沟通交流方式,在环境、社会和公司治理三个方面对相关群体给予了较大重视。

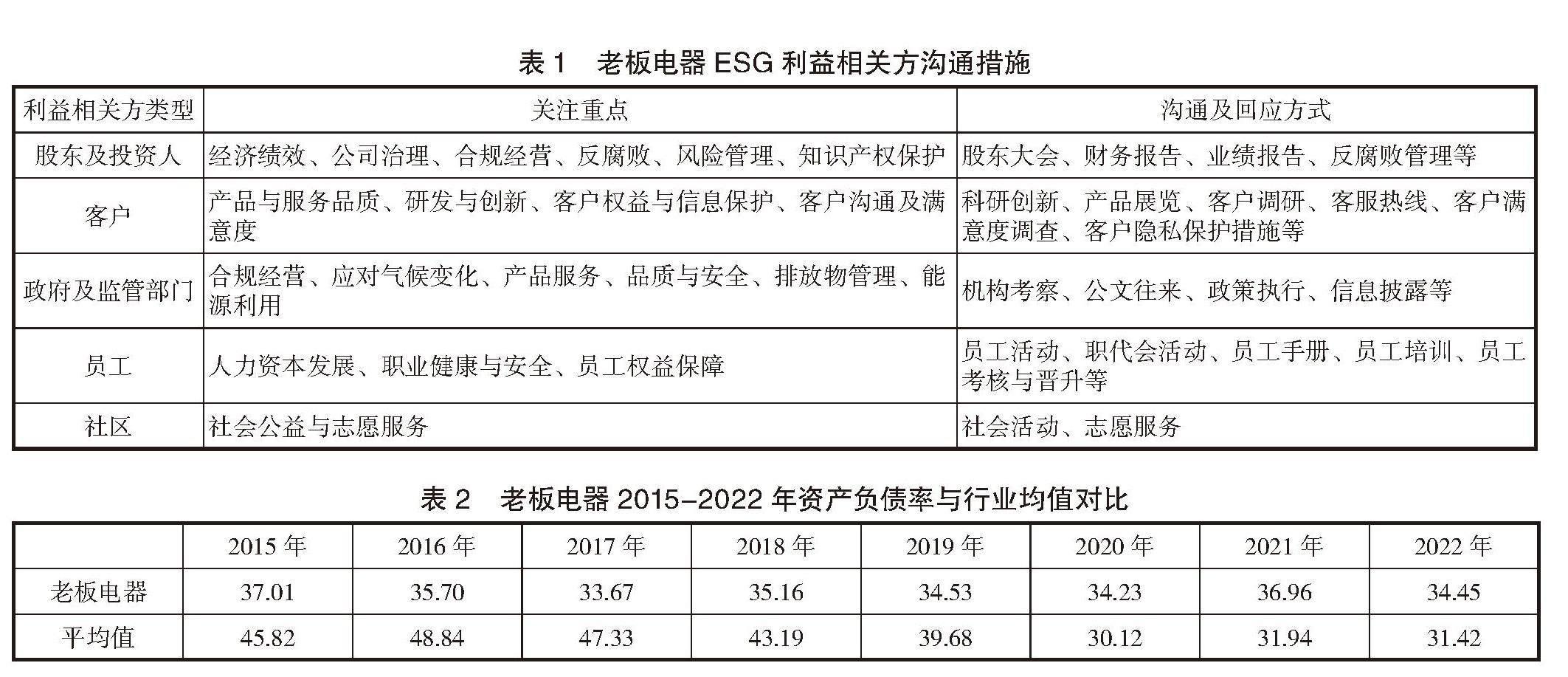

在2021年的ESG报告中,老板电器将利益相关方沟通作为年度实质性议题,同时,将社会公益与志愿服务作为关注重点,落实对各利益相关者的责任(见表1)。

3.老板电器在治理层面的ESG实践

老板电器需要通过ESG报告向社会传达企业绿色发展的理念。企业履行社会责任,承担环境义务,能为自身带来竞争优势,这种优势的生成,主要通过三条途径:构建新的产品市场、定义新的生产效率、实现产业整体发展。

首先,企业在绿色管理过程中更容易发现绿色商机,触发企业战略优势。企业将绿色创新作为发展战略纳入企业日常经营中,更有助于企业降低成本或者生产出质量更高的产品,也有助推动更优模式的生产,构建绿色生态及绿色贸易网络,从而获得行业竞争优势,

其次,企业进行绿色管理,防治结合。环境风险管控不仅可以让企业在环境管理模式和行业规则的塑造上拥有比同行更高的话语权,还可以让企业具备更强的环境风险识别能力。

最后,老板电器深耕全产业链绿色创新环保新技术,环保核心技术的研发也让老板电器拥有了提高企业价值的技术创新优势,能够吸引更多的投资者。

四、老板电器ESG表现对财务绩效的影响

老板电器ESG实践可以通过提高企业绩效,给企业带来价值的提升。虽然企业实施ESG实践短期内会造成企业成本的增加和营运资金的流出,但是持续的ESG实践行为也会持续带来社会效益的提升。本文基于三重底线理论,选取2015—2022年的相关数据,并横向对比行业均值,对企业的财务绩效进行分析。

1.偿债能力

据表2可知,老板电器从2015年起,其资产负债率一直在35%左右浮动,最高不超过40%。一般而言,资产负债率如果低于40%,属于非常安全范围,40%~60%则是较为稳健的状态,而超过80%,就有比较大的风险了。通过比较,老板电器的资产负债率处于较低的一档,可见其财务状况安全,把风险保持在了完全可控的状态。这说明企业进行ESG实践,能够获得稳定的资金,而且ESG实践对于短期偿债能力并未造成过大压力。

2.营运能力

老板电器存在与大型集团地产商的合作,其中工程渠道的装修业务一直是一个较为头疼的问题,比如工程回款周期过于漫长。同时从2016年开始到2021年,在工程渠道占的比重比较高后,老板电器的应收账款追款问题日益突出。因此,老板电器对ESG战略布局开启多元化战略,即使国家政策对地产的调控变严,地产行业开始逐步缩紧,对精装房厨电的需求放缓,老板电器业并未在这样的地产寒冬中出经营异常,新品类的突破反而让其应收账款周转率降低(见表3)。由此可见,ESG实践促使老板电器提前布局自救,成效显著,在地产寒冬中,龙头地位依然不倒。

3.盈利能力

由表4数据可知,老板电器在2015—2020年,营业净利率基本稳定。而且在2017年业绩开始下滑之前,老板电器就开始布局“自救”之路,大力投入资金用于研发,在疫情影响之下,老板电器的营业净利率也未受到过多的波及,这也说明在行业竞争激烈的厨电行业,老板电器仍通过ESG实践进一步扩大了自身的领先优势,由此也能看出老板电器ESG实践战略对于增加股东收益和企业价值的成效。

4.发展能力

从净利润增长率看,老板电器净利润增长率呈波动趋势,从2016年的45.32%下降至2018年的0.85%,2019年回升至7.89%,2021年出现负增长,而2022年又增长至18.07%,整体波动较大。对比行业平均值,老板电器的增长率偏低,企业未来的发展能力需加强关注。在近几年,房地产行业进行调控,对厨电需求下降,而且行业集中度明显,这直接导致了厨电行业竞争加剧,对老板电器营业收入造成了影响。但是在老板电器的长远ESG实践战略布局下,即使行业呈现负增长,老板电器也交出了傲人的成绩。由此可见,ESG实践在短期内成效不显著,甚至需要企业大量的成本投入,但是从长期看,老板电器进行ESG实践表现出不错的成长能力,有很好的市场前景。

五、结论与启示

从整体上看,ESG实践对企业的市值有正面的影响,也就是说,ESG业绩越佳,对企业的市场价值越有助益。企业投资者和消费者在选择投资和消费时,都会选择具有良好绩效的企业,因此,企业要正确、主动地履行ESG义务,并完善ESG披露制度,有助于企业在投资者、消费者和政府等利益相关者心目中建立良好的形象,从而增加经营收入,提高财务绩效。

ESG表现对企业的财务绩效存在积极影响。优秀的企业ESG表现有助于提高企业的日常生产和运营效率,减少生产成本和人员管理成本,从而促进企业业绩的提高。ESG实践对企业市场价值的影响存在一定的滞后效应。老板电器自发布社会责任报告以来,一直致力于ESG实践,但是在进行财务分析时发现多个指标的表现存在滞后现象。然而,持续的ESG实践,让老板电器即使在经济低迷的情况下,利润也未被波及,甚至新品类的突破反而让老板电器的收入增加,所以进行ESG实践,有利于企业的长期发展。因此,企业应重视自身ESG实践,树立长期可持续发展理念。

参考文献:

[1]王斌,梁欣欣.公司治理、财务状况与信息披露质量——来自深交所的经验证据[J].会计研究,2008(2):31-38+95.

[2]杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析[J].中国管理科学,2016(1):143-150.

[3]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[4]徐明瑜,刘灿灿,胡益翔,等.上市公司ESG表现对企业价值影响的实证研究——以A股上市公司为例[J].中国资产评估,2021(7):27-37.

[5]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学, 2022(6):78-84.

作者简介:朱盈,女,浙江农林大学,硕士在读,研究方向:资源环境会计。