上市城市商业银行2023年年报分析

2024-06-30宋晓晨吴庆跃胡尧

宋晓晨 吴庆跃 胡尧

城市商业银行(以下简称“城商行”)作为我国银行业金融机构的中坚力量,在构建高质量区域经济发展格局中持续发挥重要作用。截至2024年4月底,29家A股/H股上市城商行均发布了2023年度报告(锦州银行未发布)。综合分析显示,2023年,面对错综复杂的内外环境,城商行顶住压力、扎根主业、克服困难,继续加大实体经济支持力度,规模、利润保持增长,资产负债结构持续优化,资产质量维持平稳,主要营业指标总体呈现积极态势。

规模稳步上升,结构持续优化

总资产方面。截至2023年底,29家上市城商行总资产规模达33.18万亿元,占城商行总规模的60%,同比增长10.6%。总资产突破万亿元的城商行有11家。其中,北京银行、江苏银行、上海银行资产总额超3 万亿元,宁波银行、南京银行超2万亿元,这5家城商行均被纳入2023年度我国系统重要性银行。资产规模增速超过10%的城商行有15家。其中,齐鲁银行增速最高(19.53%),主要缘于其发放贷款和垫款、金融投资等的增长;其他增速较高的城商行依次为成都银行(18.92%)、青岛银行(14.8%)、苏州银行(14.74%)和宁波银行(14.6%)(见表1)。

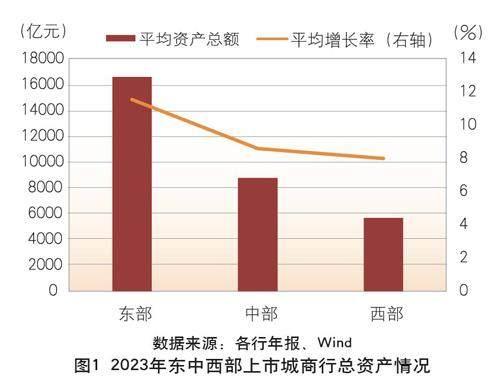

根据所处地理位置,2 9家上市城商行可分为东中西三个区域(见表2)。其中,东部上市城商行的平均资产总额较高(16612.95亿元),中部和西部上市城商行平均资产总额分别为8792.7亿元和5684.77 亿元。东部上市城商行资产总额的平均增速较高(11.56%),中部和西部上市城商行资产总额的平均增速分别为8.6%和8.01%(见图1)。

贷款方面。2023年29家上市城商行继续加大对实体经济投入,贷款总额同比增长11%。其中,北京银行贷款总额突破2万亿元,江苏银行、上海银行、宁波银行和南京银行超1万亿元。成都银行贷款增速最高,达28.33%,其次为宁波银行(19.76%)、天津银行(17.3%)、苏州银行(17.06%)、齐鲁银行(16.69%)(见表3)。

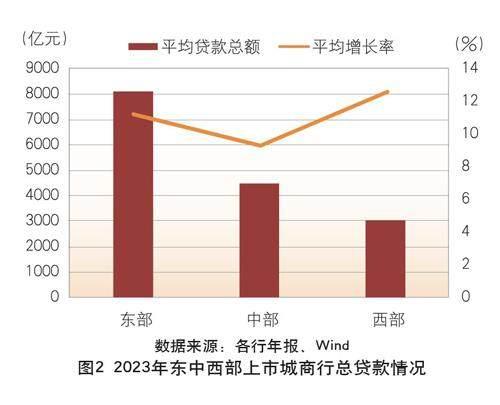

分区域看。东部、中部和西部29家上市城商行的平均贷款总额分别为8101.50亿元、4479.77亿元和3035.39亿元。西部上市城商行贷款总额的平均增长率较高(12.06%),东部和中部上市城商行分别为10.9% 和9.27%(见图2)。

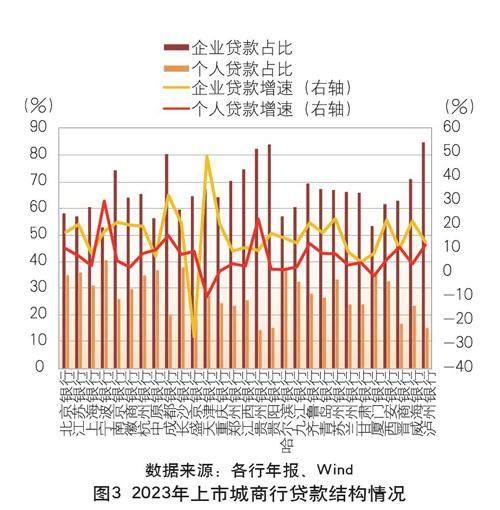

从贷款客户结构看。29家上市城商行仍以公司贷款为主,公司贷款占总贷款比重平均值达66.2%,较上年提升3.57个百分点。其中,泸州银行公司贷款占比最高(84.7%),贵阳银行、贵州银行、成都银行公司也均超80%。个人贷款占比最高的城商行为宁波银行, 达40.49%;其次是长沙银行(37.84%)、哈尔滨银行(36.68%)和中原银行(36.68%)。天津银行和成都银行的企业贷款增速较高(分别为48.1%和32.02%), 宁波银行和贵州银行的个人贷款增速较高(分别为29.64%和22.18%)(见图3)。

存款方面。2 0 2 3年国内人民币存款利率持续走低,上市城商行存款增速有所下降。截至2023年底, 29家上市城商行存款平均增长率为9.48%,较上年下降5.04个百分点。其中,7家城商行的存款总额超万亿元。北京银行的存款总额最高,超2万亿元。宁波银行的存款增速最高(20.76%),其次为成都银行(19.22%)、威海银行(16.17%)、江苏银行(15.39%)、哈尔滨银行(15.18%)和苏州银行(15.01%)(见表4)。

分区域看。东部上市城商行存款总额的均值和平均增长率较高,分别为9538.58亿元和11.03%。中部和西部上市城商行存款总额的平均增速分别为8.7%和7.74%(见图4)。

存款结构方面。从个人存款来看,2023年上市城商行个人定期存款快速增长,定期化趋势明显增强。上市城商行个人定期存款占存款总额的比重均值为39.8%,较上年提升4.3个百分点。其中,盛京银行、哈尔滨银行、兰州银行和甘肃银行的个人定期存款占存款总额的比重均超过50%,依次为63.4%、62.29%、58.91%和55.35%。宁波银行的个人定期存款增速最高(65.45%),其次为徽商银行(40.17%)。个人活期存款占比较高的有甘肃银行(14.85%)、长沙银行(14.05%)、泸州银行(13.77%)(见图5)。

从公司存款来看。2023年,29家上市城商行公司定期存款平均占比为24.49%,较2022年上升0.1个百分点。南京银行、宁波银行、厦门银行的公司定期存款占存款总额的比重最高,分别为46.61%、46.13%和40.87%;天津银行和杭州银行的公司活期存款占比超40%,泸州银行的为34.19%。厦门银行的公司定期存款增速最高(31.57%),威海银行次之(26.44%)(见图6)。

净息差收窄,盈利能力持续承压

净利润方面。根据国家金融监督管理总局公布的数据,2023年全国城商行的净利润总额为2931亿元, 较上年增长14.8%,增速较上年提高8.2个百分点。其中,29家上市城商行的净利润为2239亿元,占全国城商行净利润总额的比重为76.4%,较2022年降低6.2个百分点。哈尔滨银行净利润增速最高(24.65%),其次是杭州银行(23.15%)和泸州银行(23.12%)(见表5)。

分区域看。东部上市城商行的平均净利润较高(122.37亿元),中部和西部上市城商行分别为40.77 亿元和40.26亿元。东部和西部上市城商行净利润的平均增长率分别为7.09%和5.46%,中部上市城商行为-10.01%(见图7)。

2023年,29家上市城商行中有20家的ROA不低于0.5%①,大部分上市城商行的ROA较上年有所下降。其中,ROA最高的依然是成都银行(1.16%),其次为宁波银行(1.01%)、江苏银行(0.94%)、徽商银行(0.89%)、苏州银行(0.85%)和南京银行(0.85%)。

2 0 2 3 年, 上市城商行的R O E 普遍低于2 0 2 2 年的水平。其中,10家上市城商行的R O E 超1 1 % ②, 包含1家仅在H股上市的城商行(徽商银行R O E 为12.52%)。成都银行ROE最高(18.78%),其次为杭州银行(15.57%)、宁波银行(15.08%)、江苏银行(14.52%)、南京银行(13.12%)。

净息差方面。2021—2023年,全国城商行平均净息差分别为1.91%、1.67%和1.57%,均低于大型商业银行、股份制商业银行和农村商业银行。这主要缘于自身负债端成本较高、资产端转型较慢等综合因素的影响(见表6)。

大部分上市城商行的净息差高于全国城商行平均水平。2023年29家上市城商行净息差均值为1.71%,较2022年下降0.18个百分点。泸州银行的净息差最高(2.39%)。29家上市城商行中,青岛银行、晋商银行、甘肃银行的净息差较上年分别提升0.07个百分点、0.04个百分点和0.02个百分点。

分区域看。中部上市城商行的平均净息差较高(1.79%),同比下降0.16个百分点。西部和东部上市城商行的平均净息差分别为1.74%和1.64%,较上年均下降近0.19个百分点。

非利息收入方面。2023年,29家上市城商行的非利息收入总体保持增长,平均增速为9.32%,占营业收入的比重均值为24.43%,部分上市城商行非利息收入

出现下滑。其中,江苏银行和宁波银行的非利息收入超200亿元,南京银行、北京银行、上海银行和杭州银行的非利息收入超过100亿元。泸州银行非利息收入的增速最高(161.26%),12家上市城商行的非利息收入增速为负(见图8)。

分区域看。东部上市城商行的平均非利息收入较高(95.91亿元),中部和西部次之(分别为35.30亿元和22.25亿元)。西部上市城商行非利息收入的平均增速较高(36.31%),东部和中部上市城商行分别为4.47%和-9.75%(见图9)。

成本收入比方面。2023年,29家上市城商行平均成本收入比为31.91%,较2022年上升1.74个百分点, 大部分上市城商行的成本收入比较上年有所上升,仅10家实现下降。22家上市城商行的成本收入比不高于35%③,最低的是威海银行(21.31%)。与2022年相比,泸州银行的成本收入比降幅最大,下降4.01个百分点(见图10)。

分区域看。2023年,东中西部的上市城商行平均成本收入比均不高于35%,分别为32.25%、33.29%和29.98%。西部上市城商行的平均成本收入比较上年下降近0.08个百分点,东部和中部的成本收入比较上年分别上升2.84个百分点和1.76个百分点(见图11)。

资本补充稳步进行

资本充足率方面。2023年,29家上市城商行的平均资本充足率为13.28%,较上年提升0.18个百分点。其中,厦门银行资本充足率最高,达15.4%,齐鲁银行、贵阳银行和宁波银行的资本充足率也超过15%。盛京银行资本充足率提升最快,同比上升2.6个百分点, 哈尔滨银行、厦门银行、徽商银行和苏州银行次之。

2023年,多家上市城商行集中补充资本。宁波银行发行100亿元永续债,以此优化资本结构,提高自身抗风险能力。厦门银行发行35亿元的永续债,资本充足率较2022年提升1.64个百分点。齐鲁银行发行20亿元永续债,资本充足率提升0.91个百分点(见表7)。

资产质量总体平稳

不良贷款率方面。2023年,29家上市城商行不良贷款均值为1.47%,较2022年下降近0.03个百分点。其中,有6家银行的不良贷款率突破2%(含),16家银行的不良贷款在1%和2%之间,7家低于1%。成都银行不良贷款率最低(0.68%),其次为厦门银行、杭州银行和宁波银行(均为0.76%)。

分区域看。2023年,东部上市城商行的平均不良贷款率较低(1.21%),较上年降低0.08个百分点。而中部和西部城商行的平均不良贷款率(分别为1.9%和1.47%)较2022年分别上升0.01个百分点和0.02个百分点。这可能是由于中西部地区地方财政相对趋紧,对当地城商行资产质量造成了较大压力。

拨备覆盖率方面。2023年,29家上市城商行拨备覆盖率均高于130%④。其中,杭州银行、苏州银行、成都银行最高,分别为561.42%、522.77%和504.29%。拨备覆盖率同比上升的有15家。其中,泸州银行增长率最高(115.49%),远高于其他上市城商行。

分区域看。2023年,东部上市城商行的平均拨备覆盖率(322.71%)同比下降近0.06个百分点。中部和西部上市城商行的平均拨备覆盖率为205.27%和271.38%, 较上年分别上升2.76个百分点和7.25个百分点。

支持实体经济力度加大

随着国有大行服务触角不断延伸,在普惠小微贷款等市场加速下沉,城商行面临优质客户流失、市场空间受挤压等多重挑战。2019年以来,国有大行普惠金融贷款增速达30%甚至40%以上。为此,上市城商行强化自身差异化经营特色,持续发力普惠金融、绿色金融等重点领域,为实体经济提供有效金融支持。

普惠小微方面。27家已披露相关数据的上市城商行中,普惠型小微企业贷款余额均实现不同程度的增长,平均增速为23.66%。其中,九江银行增速最高(70.09%),哈尔滨银行次之(51.61%)。2023年, 厦门银行的普惠型小微企业贷款余额占比最高,达34.2%;齐鲁银行和苏州银行也均超20%(见图12)。

绿色金融方面。21家已披露相关数据的上市城商行的绿色信贷余额快速增长,增速平均值达37.36%。江苏银行绿色信贷余额最高(2870亿元);南京银行、江苏银行、贵州银行绿色信贷余额占比较高,分别为16.11%、15.93%和15.72%;厦门银行绿色信贷余额增长率最高

(72.14%),苏州银行、威海银行和上海银行增速也较为突出,分别为68.66%、63.13%和58.12%(见图13)。

数字化转型加速

数字经济时代下,上市城商行数字化转型面临着前所未有的机遇和挑战。一方面,数字技术对传统金融业务的重塑,对城商行能力的构建提出了更高要求,需要城商行具有相应的技术支撑能力、数据应用能力和产品创新能力;另一方面,城商行在吸引和培养高端金融科技人才方面存在短板,难以掌握核心技术和资源,数字化水平相对薄弱。

为此,上市城商行高度重视数字化转型,不断地在加大科技方面的资金投入和人才投入。在资金投入方面,2023年北京银行的科技投入达30.02亿元,占营业收入的比重为4.5%;上海银行的科技投入为24.42亿元,占营业收入的比重为4.98%;重庆银行的科研投入较2022年增长25%。在人才投入方面,2023年上海银行的科技人员占公司员工的比重达10.75%,泸州银行的科技人员占比达10.31%。重庆银行的科技人员较2022 年增长57.62%,南京银行的科技人员增速为44.44%。

总结与展望

总体平稳,稳中有进。2023年是全面贯彻落实党的二十大精神开局之年,面对国际国内环境发生的深刻复杂变化,各上市城商行积极应对挑战,主要经营指标基本符合预期。上市城商行营收、净利润稳步增长,资产负债结构持续优化,资产质量稳步提升,正在加快推动自身高质量发展。

数字赋能,转型升级。各上市城商行高度重视银行数字化转型。在提升战略认知的基础上,城商行也开始围绕数字化转型逐步推进各项工作的落地执行,助力培育新质生产力。比如,北京银行以“数字京行”战略体系为引领,将自身发展模式与数字时代深度融合;上海银行以“精品银行”为战略愿景,推进数字化转型, 完善创新机制;重庆银行聚焦“33618”现代化制造业集群,运用“产业慧链”等数字工具深耕场景金融。

立足实际,特色化发展。上市城商行立足当地开展特色化经营,充分利用政策红利、地缘优势和人缘优势,合理细分市场,拓展金融服务的广度和深度。比如,哈尔滨银行以保春耕、保丰收为目标,长期致力于备春耕金融服务,以“金融活水”精准滴灌“三农”; 青岛银行定位于“蓝色金融”,全力助推海洋可持续发展,完善绿色金融体系。

2024年,各上市城商行将继续围绕做好“五篇大文章”,扎实推动中国经济高质量发展。

提升综合服务水平,强化服务实体经济质效。城商行作为国内银行业的重要组成部分,应认真贯彻落实中央金融工作会议精神和要求,紧跟政策导向,提升服务水平。城商行应进一步回归本源,坚守服务实体经济主线,紧紧围绕“五篇大文章”锤炼内功,发展和壮大科技金融、绿色金融、普惠金融、养老金融、数字金融,加快培育核心竞争力,继续加大对实体经济的支持力度,为国内经济持续回升向好注入强劲动力。

坚持多元化发展战略,打造差异化竞争优势。面对净息差持续下行的压力,城商行应结合自身优势和区域特色,主动求变。城商行应找准着力点、发力点、突破点,建立多元化业务结构,强化金融科技应用,围绕客户财富管理、用户体验提升、场景消费升级等需求,加强产品服务创新,不断提升中间业务收入能力,优化收入结构,打造特色化金融服务,培育差异化竞争优势。

增强风险抵御能力,推进经营效益稳步提升。安全是高质量发展的前提。2023年上市城商行资产质量基本平稳,风险总体可控,但仍然面临市场利率下降、息差缩小、盈利能力承压等多重挑战。城商行应进一步加强风险抵御能力,确保安全稳健发展。应树牢稳健经营理念,持续强化外部风险研判和资产质量管理,优化公司治理体系,科学设定风险偏好和业绩目标,严守风险管控三道防线,持续提升风险抵御能力。

责任编辑:杨生恒

① 市场利率定价自律机制于2023年4月10日发布的《合格审慎评估实施办法(2023年修订版)》规定了金融机构ROA的评分标准,其中不低于0.5%(含)为100分,0(含)至0.5%为60分(含)至100分。

② 原中国银监会于2006年1月1日颁布的《商业银行风险监管核心指标(试行)》规定,ROE不应低于11%。

③《合格审慎评估实施办法》规定了金融机构成本收入比的评分标准,其中不高于35%(含)为100分,65%(含)至35%为60分(含)至100分。

④ 原中国银保监会于2020年5月印发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》(银保监发〔2020〕16号),将拨备覆盖率监管要求由120%—150%调整为100%—130%。