续贷限制对企业风险承担的影响

2024-06-26黄祥钟林浩强张泽涛

黄祥钟 林浩强 张泽涛

摘 要:当前新形势下,提升企业风险承担水平是疏通国内经济大循环的重要渠道。本文以2007年续贷政策变动为“准自然实验”,采用双重差分模型考察续贷政策变化对企业风险承担的影响。研究结果表明,续贷限制显著抑制了企业的风险承担。异质性分析表明,对于投资机会较多的企业和非国有企业来说,续贷政策收紧抑制其风险承担的效果更显著。机制检验表明,融资约束与现金持有在续贷限制对企业风险承担的负向影响中起链式中介作用。研究结论对改进银行续贷政策以促进企业风险承担具有启示意义。

关键词:续贷政策;企业风险承担;银行贷款;双重差分法

中图分类号:F832 文献标识码: A 文章编号:1674-2265(2024)05-0025-11

DOI:10.19647/j.cnki.37-1462/f.2024.05.003

一、引言

在新冠疫情后经济持续恢复但仍面临一定困难的背景下,2023年中央经济工作会议指出“国内大循环存在堵点”,其主要原因之一是“企业投资意愿不够强”。因此,提高企业风险承担水平以刺激企业投资意愿,是当前保持市场主体活力、促进经济可持续发展的必要之举,也是疏通国内经济大循环的重要渠道。风险承担是企业投资决策的重要组成部分,主要体现为企业在投资决策中主动选择高风险、高收益的项目,反映了企业愿意承担一定风险以追求高额回报的倾向(Lumpkin和Dess,1996)[1]。企业这种主动寻找有利可图的机会并承担相应风险的行为,微观上是资本逐利本质的体现,宏观上是经济持续增长的动力源泉。

理论上,企业会选择所有净现值为正的项目进行投资。现实中,由于企业内源融资有限性客观存在,企业投资净现值为正的项目时往往需要外部融资支持(黄容等,2022)[2],而在以间接融资为主导的中国金融体系中,银行贷款是企业外部融资的主要渠道。长期以来,由于金融抑制的存在,企业长期风险投资项目的存续往往需要短期贷款的支持,短借长投成为企业应对金融抑制的替代机制(钟凯等,2016)[3]。企业的资金期限错配行为虽然解决了投资项目现金流不足的问题,但会进一步加剧企业自身的偿债压力,也使得企业的经营风险依赖于银行的续贷政策(Acharya等,2011)[4]。因此,为了保持企业风险承担水平,助力经济稳健增长,政策层面和社会层面倾向于鼓励银行将信贷资源更多投向实体经济,降低续贷标准,减少抽贷、断贷行为。

政策层面对于企业“借新还旧”行为在不同时期有着不同的态度。2000年9月,中国人民银行出台的《不良贷款认定暂行办法》在一定程度上支持“借新还旧”,依据其中规定,当借款人同时满足正常生产经营且不出现逾期付息情况、重新办理了贷款手续、担保有效、贷款性质属于周转类四项条件,即使进行“借新还旧”也应列为正常贷款。该规定意味着续贷标准的放松,这能够为企业风险投资项目的存续提供较为充裕的流动性,但同时也增加了银行的经营风险。2007年7月,原银监会颁布的《贷款风险分类指引》(以下简称《指引》)中的第十条规定:“借新还旧,或者需要通过其他融资方式偿还的贷款应归为关注类。”该规定表明续贷标准由松变紧,企业“借新还旧”的行为从合法合规变为适当约束,在一定程度上受到了限制。在具体实践中,银行为落实政策和减少经营风险,往往会要求企业在贷款到期后,先还本付息,再签订新的贷款协议。这会导致企业所面临的融资环境恶化,增加企业的流动性风险以及贷款到期的清算风险,不利于企业的投资和扩张。

本文试图考察续贷标准的变化对企业风险承担的影响及作用机制。《指引》提高了银行的续贷标准,这一外生事件也为本文使用双重差分检验方法、构筑准自然实验研究续贷政策的变动是否会对企业风险承担产生影响提供了良好的条件。结果表明,续贷限制显著降低了企业风险承担。传导机制研究发现,融资约束与现金持有在续贷限制对企业风险承担的负向影响中起链式中介作用。

本文边际贡献在于:第一,进一步揭示了银行续贷政策变动对实体企业经营行为的影响,拓展了对其社会经济影响的研究。目前,对于续贷政策的社会经济影响的研究主要聚焦于企业创新、投资以及僵尸企业形成等方面(叶永卫和李增福,2020;张春鹏等,2022;刘海明和曹廷求,2018)[5-7],但对续贷政策变化与企业风险承担关系的研究还较为缺乏。本文在现有研究的基础上,进一步拓展了续贷政策的经济效应研究。第二,对企业风险承担领域的研究进行了拓展。目前,关于企业风险承担的影响因素的研究主要集中在企业微观层面(Faccio等,2011;何瑛等,2019)[8,9],部分文献也探讨了人文法律、宏观经济政策等因素对企业风险承担的影响。本文从政策限制角度深入挖掘了企业风险承担在续贷政策变动背景下所受的影响,补充了外部政策变动与企业风险承担因果效应的研究文献,为企业风险承担水平变动提供了新的解释。第三,为金融更好地服务实体企业提供政策参考。我国银行业的垄断地位加剧了虚拟经济对实体企业的利润侵占,也间接推动了经济脱实向虚,难以有效支持实体企业发展。本文以2007年续贷政策收紧为背景,研究发现银行续贷限制通过融资约束、现金持有这一链式中介路径显著抑制了企业风险承担,这限制了银行信贷对于企业风险承担的支持,影响企业投资决策,使得金融服务实体经济的效果受限。本文为当前探索放松续贷限制的政策实践提供了一定的理论依据。

二、文献综述与研究假设

(一)续贷限制对企业风险承担的影响

企业风险承担与其资金充裕程度高度相关,具有资源依赖性(张敏等,2015)[10]。在我国以银行为主导的金融体系中,企业获取经营资金的重要方式之一就是通过银行贷款进行债务融资。但由于我国非完全竞争的金融市场,企业获取与投资活动期限相匹配的长期信贷存在困难,导致长期投资活动不得不部分依赖于短期信贷的不断续贷,短贷长投成为企业重要的资金融通方式(钟凯等,2016)[3]。当续贷政策发生变化时,企业的经营投资行为会受到一定影响。理论上,续贷政策的收紧无论从实践层面还是心理层面都会提高银行放贷的谨慎程度,降低银行的信贷供给意愿,导致企业融资可得性降低(黄祥钟等,2023)[11]。而银行借款又是企业进行风险投资、提高企业风险承担水平的重要资金支持(林朝颖等,2015)[12],因此,续贷限制可能会对企业风险承担造成以下两方面的影响。

一方面,续贷限制会增强企业的融资约束,提高现金持有水平,从而给企业风险承担带来负面影响。首先,续贷限制提高了银行对风险的敏感度(刘海明和曹廷求,2018)[7],缩短企业信贷期限以及增加企业的融资成本(叶永卫和李增福,2020)[5]。续贷政策收紧降低了银行的风险容忍度,银行出于避险需求会以更审慎的态度发放贷款。当企业进行风险项目融资时,银行会提升信贷门槛,在利息和抵押品方面提出高要求,更高的融资成本和外部融资约束将对企业投资项目形成制约。而当企业面临的融资约束水平显著提升时,管理者风险规避程度会提升,一定程度上会抑制企业的风险承担水平(Borio和Zhu,2012)[13]。其次,续贷限制会增加企业面临的流动性风险,使企业的现金持有量上升(刘海明和曹廷求,2018)[7]。续贷政策收紧增加了企业短期贷款续贷的风险,导致企业为了控制清算风险而不得不增加现金储备(Harford等,2014)[14]。续贷政策收紧前,企业短期贷款到期后,并不是必须偿还本金才能签订新的贷款协议,而在续贷政策收紧后,还本付息则成为必要步骤。为了保证能够及时偿付本息,企业就会增加自身的现金储备。而在企业资金总量固定的背景下,增加现金持有量会降低企业的资源配置效率,降低对投资项目的投入,阻碍企业风险承担水平的提高。最后,续贷限制增大了企业短贷长投的难度。2007年之前,企业“借新还旧”是合法合规的,而2007年的续贷政策基本上杜绝了“借新还旧”,企业通过“借新还旧”实现短贷长投的可能性降低,这在一定程度上限制了企业的风险承担水平。

另一方面,续贷限制也会增强企业受到的外部监督,提高企业金融化水平,从而提高企业风险承担。其一,债务期限结构理论表明,缩短贷款期限能够提升银行对企业的监督力度。由于短期贷款期限短于企业项目周期,所以当企业短期贷款到期后,若想进行展期操作,便需接受银行的项目评估。如果企业存在机会主义行为,将资金投至净现值为负的项目,银行就不会同企业签订新的贷款协定,最终可能导致项目终止(Myers,1977)[15]。换言之,续贷限制提高了银行短期贷款的监督能力,约束企业非效率投资等机会主义行为(刘海明和曹廷求,2018)[7],督促企业将资金投入净现值为正的项目,提升企业风险承担。前期的诸多文献研究表明,外部监督能够提升企业风险承担水平(Connelly等,2010;何瑛等,2019)[16,9]。其二,企业金融资产配置比例的高低与其面临的融资约束相关。经济学的核心观点是实现稀缺资源的有效配置,续贷政策的收紧加剧了企业的融资约束,降低企业的融资可得性,从而导致企业减少对于期限较长且净现值大于零的风险项目投资,这可能使企业核心业务投资水平和收入下降。在资本逐利属性的作用以及资源的有限性下,企业很可能提高其风险承担水平,向高风险高收益的金融资产投入资源,以期提高利润水平(司登奎等,2021)[17]。因此,从这一方面讲,续贷限制促进了企业风险承担。

综上,本文提出以下两个互为竞争的研究假说:

H1a:续贷限制抑制了企业风险承担。

H1b:续贷限制促进了企业风险承担。

(二)续贷限制对投资机会存在差异的企业的影响

完美市场条件下,企业的投资仅受投资机会影响(Franco和Merton,1958)[18]。然而,市场中存在着税收、手续费等摩擦以及信息不对称、委托代理等问题,完美市场无法实现。在现实市场中,企业投资机会在一定程度上会影响企业投资,一般而言,企业拥有更广泛的投资选择,其投资支出会更加充分,并且这些投资往往具备更高的效益(赵瑞,2013)[19]。投资机会不仅影响公司的投资行为,还会对管理层的风险接受程度产生影响。企业的投资机会越多,可选择的投资项目也越多,管理层更有可能选择承担风险而去追求利润;反之,当投资机会较少时,管理层往往倾向于稳健经营,减少投资支出。因此,当企业拥有较多的投资机会时,可能会借助银行贷款进行高风险投资,这一行为在资金匮乏的企业中更为明显;当企业投资机会较少时,由于缺少优异的投资项目,即使银行愿意提供贷款,企业选择贷款进行投资的可能性也大大降低(于泽等,2015)[20]。由于投资机会的差异影响了企业利用银行贷款进行投资的可能,所以当银行续贷政策收紧,拥有较多投资机会的企业将会受到更显著的影响。由此,本文提出以下假说。

H2:与投资机会较少的企业相比,投资机会较多的企业的风险承担水平受续贷限制的影响更大。

(三)续贷限制对股权性质不同的企业的影响

股权性质对信贷资金的发放会产生一定的影响,国有企业较非国有企业更容易获得贷款(陈其安等,2022)[21]。一方面,考虑到就业民生以及社会稳定,政府倾向于为国有企业提供隐性担保,因此,国有企业从银行贷款时可以通过政府补贴、降低税率、统购统销等方式获得比非国有企业更大的优惠;另一方面,当国有企业遇到财务危机或经营危机时,政府也更可能通过干预银行贷款等方式为企业提供融资,帮助其解决危机(杨北京和冯璐,2019)[22]。基于国有企业获得的直接或间接的隐性担保,在与银行签订信贷契约的过程中,国有企业拥有更强的议价能力,相较于非国有企业更容易获得与投资活动期限相匹配的长期贷款,降低了其进行短贷长投的可能性。所以当续贷政策收紧,国有企业受到的影响更不显著。基于此,本文提出以下假说。

H3:与国有企业相比,非国有企业的风险承担水平受续贷限制的影响更大。

三、研究设计

(一)样本选择和数据来源

2007年发布的《指引》将存在“借新还旧”行为的企业贷款列入关注类,预期外地改变了续贷标准。为保证这一外生事件冲击前后有充足的样本,本文选取政策发布前后6年,即2001—2013年沪深两市A股上市公司作为样本进行检验,数据来源于国泰安数据库。在数据处理过程中,筛选步骤如下:(1)删除财务状况异常或存在其他异常的企业;(2)删除金融类企业;(3)删除变量缺失的样本;(4)删除2007年之后上市的企业。除此之外,本文还对所有连续变量进行缩尾处理,剔除前后1%的数据,以消除异常值的影响。最终得到 12911个样本观测值。

(二)主要变量定义及说明

1.被解释变量:企业风险承担。在以往的研究中,常用的衡量指标包括盈余波动性、股票回报波动性、资产负债率等,由于中国股票市场波动性较大,中国企业风险承担水平广泛采用盈余波动性来衡量。参考何瑛等(2019)[9]的研究,本文采用企业的Roa波动程度衡量其风险承担水平,盈余波动性越大,其风险承担水平越高。指数构建过程如下:

[Adj_Roai,t=EBITi,tASSETi,t-1Xk=1XEBITi,tASSETi,t] (1)

[Risk1i,t=1T-1t=1T(Adj_Roai,t-1Tt=1TAdj_Roai,t)2]

(2)

[Risk2i,t=Max(Adj_Roai,t)-Min(Adj_Roai,t)] (3)

式(1)计算调整后的盈余波动性,其中,[EBIT]为息税前利润,[Roa]为年末总资产,[X]表示行业内样本公司数量。式(1)将公司[Roa]减去年度行业均值,以减轻周期及行业影响。式(2)和(3)以每三年([t]至[t+2]年)作为一个观测时段,分别滚动计算[Adj_Roa]的标准差和极差,得到 [Risk1]和[Risk2]两个指标以衡量企业风险承担水平。

2.解释变量:交乘项Post×Treat。如果样本发生在2007年及以后,则时间变量Post取值为1;否则,Post取值为0。Treat作为本文分组变量,分组方法主要参考张春鹏等(2022)[6]的做法,如果某企业前六年短期借款占总资产比重的均值大于所有企业前六年该比重均值的中值,则认为该企业较为依赖短期贷款,更容易受续贷标准变动的影响,Treat取值为1。否则,Treat取值为0。

3.控制变量。参考Faccio等(2011)[8]等文献,本文选取了如下控制变量:企业年龄(Firmage),使用观测年份与成立年份之差表示;企业规模(Size),使用期末总资产的自然对数表示;盈利能力(ROE),使用期末净利润与期末所有者权益之比表示;股权集中度(TOP1),使用第一大股东持股比例表示;资本支出(Cap),使用资本支出与期末总资产之比表示;企业成长性(Growth),以企业销售收入增长率表示;独立董事比例(Ind),以独立董事占董事会总人数的比例表示;董事会规模(Board),使用董事会人数表示;两职合一(Duality),使用虚拟变量表示,若CEO兼任董事长,该变量为1,否则为0;CEO年龄(CEOAge);CEO持股比例(CEOShare);地区GDP水平(GDP),使用公司总部所在省份的人均GDP的自然对数表示。此外,为了将行业特征和宏观经济环境对回归结果的影响控制在最小,在回归中还加入了行业虚拟变量和年度虚拟变量。

(三)回归模型的构建

1.基准回归模型。借鉴叶永卫和李增福(2020)[5]的研究设计,为考察续贷限制与企业风险承担之间的关系,本文构建的双重差分模型如下:

[Risk1i,t(Risk2i,t)=α0+β1Postt+β2Treati+β3Postt×Treati+βkXi,t+εi,t] (4)

其中,[Risk1i,t]和[Risk2i,t]是衡量企业风险承担水平的两个不同指标;[X]代表各控制变量;[εi,t]为干扰项;其他变量含义见前文。交乘项(Post×Treat)的系数[β3]需要重点关注,[β3]显著为正(或负),表明续贷限制促进(或抑制)了企业风险承担水平。

2. 中介效应模型。首先,考虑简单中介模型。参考江艇(2022)[23]的研究,实证分析交乘项(Post×Treat)与中介变量的关系,中介变量与企业风险承担的关系则经由理论分析探究。将简单中介模型设定如下:

[Mi,t=α0+β1Postt+β2Treati+β3Postt×Treati+βkXi,t+εi,t] (5)

其中,[M]表示中介变量,其余变量含义见前文。在基准回归模型,即公式(4)的[β3]显著性、符号符合预期的基础上,若公式(5)的[β3]也显著,则中介效应存在。

其次,考虑多重中介模型。由于本文存在多个中介变量,简单中介模型忽略了中介变量之间的关系,为了进一步完善机制检验,参考柳士顺和凌文辁(2009)[24] 的研究,构建链式多重中介模型,对总体中介效应、个别中介效应、中介变量间的关系以及不同中介路径差异的显著性进行研究。模型设定如下:

[M1i,t=α0+β1Postt+β2Treati+β3Postt×Treati+βkXi,t+εi,t] (6)

[M2i,t=α0+β1Postt+β2Treati+β3Postt×Treati+β4M1i,t+βkXi,t+εi,t] (7)

[Risk1i,t(Risk2i,t)=α0+β1Postt+β2Treati+β3Postt×Treati+β4M1i,t+β5M2i,t+βkXi,t+εi,t] (8)

其中,[M1]和[M2]分别代表第一个和第二个中介变量,其余变量含义见前文。

(四)变量的描述性统计

本文主要变量的描述性统计结果见表1。样本企业的风险承担水平Risk1的均值为4.689,标准差为6.611,Risk2的均值和标准差分别为8.875和12.34,这表明不同企业之间的风险承担水平存在较大的差异。另外,时间变量Post 的均值为0.58,即政策发生前后的样本各占总样本的42.0%和58.0%。

四、实证结果

(一)基准回归结果

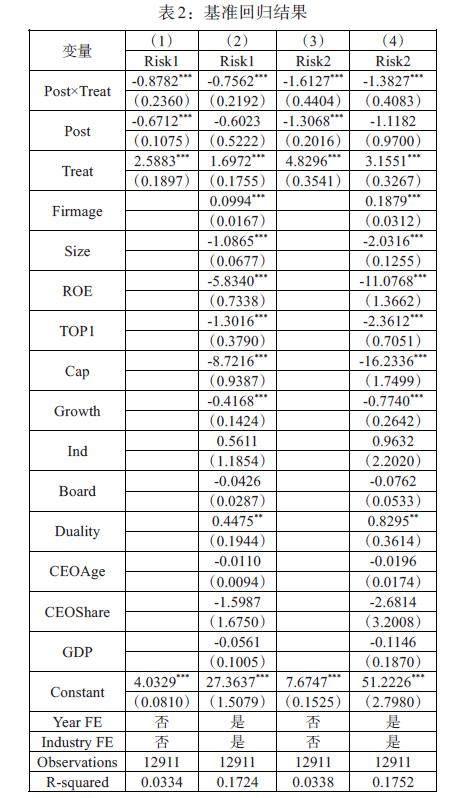

表2列出了续贷政策收紧对企业风险承担水平影响的回归结果。表中列(1)、(2)和列(3)、(4)分别是续贷限制与企业风险承担水平Risk1以及Risk2的回归结果。从表中可以看出,交乘项(Post×Treat)的回归系数均显著为负,这说明了《指引》实施之后,续贷限制显著抑制了企业的风险承担水平,因此,假说H1a得到验证。

(二)稳健性检验

为验证基准回归结果的稳健性,本文进行如下检验。

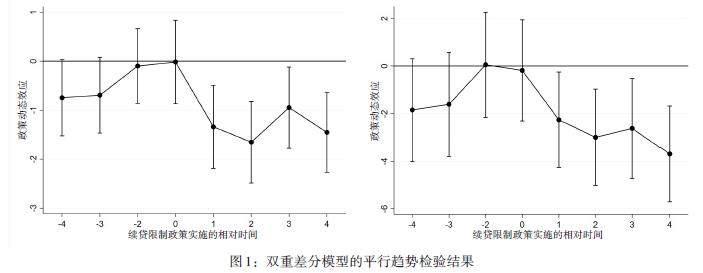

1.平行趋势检验。平行趋势假设是双重差分模型的关键前提,在基准回归中,本文识别了续贷限制政策对企业风险承担水平的影响,为了证明结果的有效性,依然需要进行平行趋势检验。本文以企业风险承担Risk1和Risk2为被解释变量,绘制政策的动态效应图。剔除政策前一期,以消除政策的预期效应。从平行趋势检验结果(见图1)可以看出,政策实施前,置信区间均包含0。表明实验组和对照组在政策实施前不存在显著差异,满足了双重差分模型的前提条件。

2.安慰剂检验。为了检验上述结果在多大程度上受到遗漏变量、随机因素等的影响,参考卢盛峰等(2021)[25]的做法,本文构造了改革时间—企业两个层面随机实验,即随机“筛选”企业并随机产生改革时间,并按照表2的第(2)列进行回归。重复 500 次上述过程,并绘出交乘项(Post×Treat)的估计系数分布图。若交乘项(Post×Treat)的估计系数分布在0附近,意味着模型设定中并未遗漏重要的影响因素,即基准回归中的影响效应的确是由于续贷政策收紧所带来的。从估计系数分布图(见图2)可以看出,Post×Treat的估计系数集中分布于0附近,表明模型并不存在严重的遗漏变量问题。

3.细化冲击时间。2007年7月《指引》发布并实施,基准回归中概括地以2007年作为政策冲击时间。参考张春鹏等(2022)[6]的研究,将政策冲击时间细化至月,重新设定时间变量Post2。将2007年的Post2赋值为1/2,其余年份保持原值不变。用Post2代替Post,重新回归。由表3可知,交乘项(Post2×Treat)的回归系数均显著为负,与基准回归结果一致。

4.排除政策实施年度的影响。在利用双重差分模型评估政策实施效果时,对于政策落地施行年度样本的处理,不同文献采取了不同的方法:一部分文献保留了政策落地施行年度的样本(刘海明和曹廷求,2018)[7],而另一部分文献认为政策施行年度的样本会影响回归结果,删除了目标样本(梁权熙和曾海舰,2016)[26]。本文在进行基准回归时,做法与前者相同,保留了政策落地施行年度的样本。为进一步验证基准回归结果的稳健性,本文借鉴后者的样本处理方式,删除政策落地施行年度的样本,重新进行回归,结果见表4。交乘项(Post×Treat)的回归系数均显著为负,这说明在排除政策实施年度的影响之后,续贷限制对企业风险承担水平的抑制作用并未发生改变。

5.剔除金融危机的影响。2008 年金融危机席卷多个国家,使得宏观风险显著提升,企业风险承担对货币政策变动的反应更加灵敏(金雪军和徐凯翔,2018)[27]。在恶劣的外部环境下,企业投资经营的谨慎程度会提升,风险承担水平也会随之下降。因此,金融危机的影响不能忽视。本文构建金融危机虚拟变量(Crisis),然后重新进行回归,结果见表5。

从表5可以看出,在控制金融危机对企业风险承担的影响后,交乘项(Post×Treat)的系数仍均在1%的水平上显著为负,进一步说明了基准回归结果的稳健性。

6.改变分组标准。在基准回归中,本文比较了政策实施前公司短期借款占总资产比重的均值和所有企业均值的中值大小,依此划分实验组和对照组。为了进一步验证基准回归结果的稳健性,本文改变分组标准,重新设定分组变量Treat2,以替代Treat。如果政策实施前公司短期借款占总资产比重的均值高于整个行业该比重均值的中值,则Treat2取值为1;否则,Treat2取值为0。回归结果见表6,交乘项(Post×Treat)的回归系数均显著为负。表明分组标准改变之后,续贷限制仍然显著抑制了企业风险承担水平。

7.倾向得分匹配。考虑到基准回归中样本企业间存在很多特征差异,这可能导致样本选择性偏误问题。因此,本文利用倾向得分匹配分析法,匹配变量选取企业年龄、企业规模、盈利能力、股权集中度、资本支出、企业成长性、独立董事比例、董事会规模、两职合一、CEO年龄、CEO持股比例和地区GDP水平,按照1:1最近邻匹配原则对企业进行匹配。得到匹配后的样本后,再进行基准回归,以此来更好地解决上述内生性问题。表7报告了回归结果,交乘项(Post×Treat)的回归系数均显著为负,进行倾向得分匹配后的结果与前文一致,基准回归的结果仍然稳健。

五、进一步分析

在前文中,我们发现银行续贷限制显著地抑制了企业风险承担水平,但仍有一些问题有待探讨,例如,续贷限制是否会对投资机会存在差异或股权性质不同的企业产生不同的影响?续贷限制如何导致企业风险承担水平下降?下文将就这些问题进行进一步讨论。

(一)基于投资机会差异的分组研究

托宾Q是现有文献中常用的度量企业投资机会的指标。参考何瑛等(2019)[9]的研究,本文以企业市值与总资产之比衡量企业的托宾Q值,再以此对样本进行分组。具体而言,如果某公司前六年托宾Q的均值大于所有企业前六年托宾Q均值的中值,则认为该企业投资机会较多,反之,该企业投资机会较少。

表8前两列展示了投资机会多的企业的回归结果,交乘项(Post×Treat)的回归系数均显著为负(-1.4756、-2.7335),而对投资机会少的企业而言,列(3)和列(4)的交乘项(Post×Treat)的回归系数为负但并未通过显著性水平检验。因此,续贷限制对于企业风险承担水平的抑制作用因企业投资机会不同而呈现出异质性,续贷政策收紧对投资机会多的企业的风险承担水平负向作用明显,而对于投资机会少的企业影响并不显著,支持了本文的假说H2。

(二)基于股权性质差异的分组研究

国务院和地方人民政府分别代表国家履行出资人职责所建立的企业被认定为国有企业(Zhou等,2017)[28],本文使用国泰安数据库中既有的分类来区分国有企业与非国有企业,即将数据库中“股权性质—国企”的企业划分为国有企业,其他则划分为非国有企业(民营、外资以及其他)。

表9前两列显示了国有企业的回归结果,交乘项(Post×Treat)的回归系数均在5%的水平上显著为负(-0.5691、-1.0214),后两列则显示了非国有企业的回归结果,交乘项(Post×Treat)的回归系数均在1%的水平上显著为负(-1.7191、-3.1945)。结果表明,非国有企业交乘项的回归系数小于国有企业,且显著性更强,说明股权性质不同的企业的风险承担水平受续贷限制的影响存在差异,续贷限制对非国有企业风险承担水平的抑制作用相较于国有企业更为显著,验证了本文的假说H3。表8和表9还报告了分组样本系数差异显著性检验的结果,可以看出通过不同检验方法得到的结果均为显著。

(三)续贷限制抑制企业风险承担的作用机制

在基准回归部分,本文已经发现续贷政策收紧显著降低了企业的风险承担水平,下文将对实际的作用机制进行检验。

1. 简单中介效应。借鉴已有研究,本文中企业面临的融资约束和企业的现金持有分别用SA和Cash指数衡量,SA=-0.737×Scale+0.043×Scale2-0.04×Firmage,其中,Scale=lnSize/1000,Firmage和Size分别为企业年龄、企业规模,而Cash以货币资金及交易性金融资产之和占企业总资产的比例进行衡量。计算所得SA指数均为负数,SA越小融资约束越强。本文对其取绝对值,因此,SA指数绝对值越大,企业所受融资约束越强。

参考江艇(2022)[23]的研究进行中介效应检验,考虑到前文已经验证了续贷限制对企业风险承担的影响,只需进一步检验续贷限制对融资约束和现金持有的影响,结果见表10。

表10的列(1)和列(2)分别为续贷限制与融资约束以及续贷限制与现金持有的回归结果,交乘项(Post×Treat)的回归系数均在1%的水平下显著为正,表明续贷限制通过加剧企业融资约束以及促进企业现金持有,提升管理者风险规避程度和降低企业的资源配置效率,进而对企业风险承担水平产生显著的负面影响。

2. 多重中介效应。前文验证了融资约束以及现金持有是续贷限制影响企业风险承担的重要渠道。那么融资约束与现金持有是否存在联系?融资约束是否会影响企业现金持有?从预防性动机的角度出发,企业为了应付突发情况,往往通过增加现金持有来规避可能的风险,而企业融资约束变小、融资渠道拓宽,则有利于减少企业现金持有(白小滢和陈雨薇,2022)[29]。从交易需求的角度出发,企业持有现金可以避免频繁进行外部融资而带来的交易成本,当融资约束得到缓解后,交易成本降低,企业就不必持有大量现金(曾敏等,2022)[30]。结合前文关于续贷限制、融资约束、现金持有以及企业风险承担的理论分析可知,当续贷政策收紧时,由于续贷风险的提高和续贷成本的增加而带来的企业融资约束加剧,有可能进一步影响企业现金持有,并最终影响企业风险承担。

参考柳士顺和凌文辁(2009)[24]的研究,构建链式多重中介效应模型,对上述链式中介作用路径进行检验,并采用SPSS软件中PROCESS程序的模型6进行链式多重中介效应模型的验证,结果见表11。

表11的列(1)和列(2)中交乘项(Post×Treat)的回归系数均显著为正,表明续贷限制加剧了企业融资约束以及促进了企业现金持有;列(2)中SA的回归系数显著为正,说明融资约束对企业现金持有具有显著的促进作用;当续贷限制、融资约束、现金持有同时作用于企业风险承担时,续贷限制、融资约束及现金持有对企业风险承担的回归系数均显著为负,表明其对企业风险承担负向作用明显。但中介效应是否存在还需进一步检验,结果见表12。

通过Bootstrap方法抽样5000次对上述中介路径进行检验,并设定置信区间为95%,若BootLLCI(置信区间上限)和BootULCI(置信区间下限)之间不包含0,则表明中介效应显著。最后三行是中介路径差异的显著性检验。通过表12的检验结果可以看出,总中介效应存在,效应值分别为-0.2826和-0.5265。第一条中介链(续贷限制→融资约束→企业风险承担)和第三条中介链(续贷限制→融资约束→现金持有→企业风险承担)对于Risk1和Risk2的置信区间均不包含0,表明融资约束的中介效应显著,并且融资约束和现金持有在续贷限制与企业风险承担的链式中介效应显著。第二条中介链(续贷限制→现金持有→企业风险承担)的置信区间均包含0,说明现金持有的中介效应主要受到融资约束影响,续贷限制并不能直接通过企业现金持有影响企业风险承担。 最后一行(Ind2—Ind3)的置信区间均包含0,说明了第二条中介链和第三条中介链并没有显著差异,佐证了现金持有的中介效应主要受到融资约束影响。综上所述,融资约束和现金持有的中介效应显著,与简单中介效应检验结果存在差异的地方为,现金持有的中介效应为链式中介效应,主要取决于融资约束,而不是续贷限制。续贷限制作用于企业风险承担的具体路径如图3所示。

六、结论与启示

本文基于沪深两市2001—2013年非金融业上市公司财务数据,利用2007年续贷政策变动构造准自然实验,实证检验了续贷政策收紧对企业风险承担的影响。研究表明,续贷政策的收紧显著抑制了企业风险承担。在进一步研究中发现,续贷政策的收紧通过加剧企业所面临的融资约束、促进企业现金持有从而导致企业风险承担的下降,且相较于投资机会少的企业和国有企业,续贷限制对于拥有较多投资机会的企业和非国有企业影响更为显著。

当前我国经济发展面临多重压力、国内大循环存在堵点,亟需理顺中央银行扩张性货币政策向实体经济传导的路径,使中央银行宽货币最终能够转变成实体的宽信用,从而为畅通国内大循环创造条件,这一过程中,银行信贷政策起到至关重要的作用。本文对续贷限制影响企业风险承担行为的研究,对于优化银行信贷政策具有一定的启示。第一,在保证续贷资金合理使用的前提下,应逐步降低续贷限制,着力解决我国企业所面临的融资难、融资贵问题。放松续贷限制通过缓解融资约束提升企业风险承担水平,将有助于激发市场主体活力和投资热情,在当前复杂的内外部环境下,提升企业活力是实现“稳增长”和“防风险”的关键。第二,鉴于银行的经营风险,在制定续贷政策时,应综合考虑企业、行业和地区差异,最大程度提高续贷政策的有效性和针对性。本文研究发现,续贷政策变动对于拥有较多投资机会的企业和非国有企业影响尤为突出。因此,在设计续贷标准时要向投资机会多的企业和非国有企业适当倾斜,增强续贷政策对目标企业的适用性,加强企业投资信心,提高企业风险承担。第三,在监管方面,实施分类监管,避免“一刀切”的政策,适当放宽优质企业的续贷标准以缓解目前企业的资金困局,让银行能够在提供续贷时,降低其经营风险、提升其监督功能,同时避免“误伤”优质企业。

参考文献:

[1]Lumpkin G T,Dess G G. 1996. Clarifying the Entrepreneurial Orientation Construct and Linking It to Performance [J]. Academy of Management Review,1.

[2]黄容,邓金龙,程果. 高管主动离职与企业债务融资成本 [J]. 经济问题,2022,(01).

[3]钟凯,程小可,张伟华. 货币政策适度水平与企业“短贷长投”之谜 [J]. 管理世界,2016,(03).

[4]Acharya V V,Gale D,Yorulmazer T. 2011. Rollover Risk and Market Freezes [J]. Journal of Finance,66.

[5]叶永卫,李增福. 续贷限制与企业技术创新 [J]. 金融研究,2020,(11).

[6]张春鹏,强以晨,徐璋勇. 续贷限制与企业对外直接投资 [J]. 投资研究,2022,(06).

[7]刘海明,曹廷求. 续贷限制对微观企业的经济效应研究 [J]. 经济研究,2018,(04).

[8]Faccio M,Marchica M T,Mura R. 2011. Large Shareholder Diversification and Corporate Risk-Taking [J]. The Review of Financial Studies,11.

[9]何瑛,于文蕾,杨棉之. CEO复合型职业经历、企业风险承担与企业价值 [J]. 中国工业经济,2019,(09).

[10]张敏,童丽静,许浩然. 社会网络与企业风险承担——基于我国上市公司的经验证据 [J]. 管理世界,2015,(11).

[11]黄祥钟,邹长武,高渊. 基于结构化模型的续贷政策对企业违约风险影响研究 [J]. 中国管理科学,2023,31(12).

[12]林朝颖,黄志刚,杨广青,石德金. 基于企业微观的货币政策风险承担渠道理论研究 [J]. 国际金融研究,2015,(06).

[13]Borio C,Zhu H. 2012. Capital Regulation,Risk-Taking and Monetary Policy:A Missing Link in the Transmission Mechanism?[J]. Journal of Financial Stability,4.

[14]Harford J,Klasa S,Maxwell W F. 2014. Refinancing Risk and Cash Holdings [J]. The Journal of Finance,3.

[15]Myers S C. 1977. Determinants of Corporate Borrowing [J]. Journal of Financial Economics,2.

[16]Connelly B L,Tihanyi L,Certo S T,Hitt M A. 2010. Marching to the Beat of Different Drummers:The Influence of Institutional Owners on Competitive Actions [J]. Academy of Management Journal,4.

[17]司登奎,李小林,赵仲匡. 非金融企业影子银行化与股价崩盘风险 [J]. 中国工业经济,2021,(06).

[18]Franco M,Merton H M. 1958. The Cost of Capital,Corporation Finance and the Theory of Investment [J]. The American Economic Review,3.

[19]赵瑞. 企业社会资本、投资机会与投资效率 [J]. 宏观经济研究,2013,(01).

[20]于泽,陆怡舟,王闻达. 货币政策执行模式、金融错配与我国企业投资约束 [J]. 管理世界,2015,(09).

[21]陈其安,王雯,周红军,黄译乐. 国有股权、政府隐性担保与国有企业银行贷款 [J]. 系统管理学报,2022,(03).

[22]杨北京,冯璐. 国有股权、企业社会责任与信贷约束 [J]. 金融论坛,2019,(02).

[23]江艇. 因果推断经验研究中的中介效应与调节效应 [J]. 中国工业经济,2022,(05).

[24]柳士顺,凌文辁. 多重中介模型及其应用 [J]. 心理科学,2009,32(02).

[25]卢盛峰,董如玉,叶初升. “一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据 [J]. 中国工业经济,2021,(03).

[26]梁权熙,曾海舰. 独立董事制度改革、独立董事的独立性与股价崩盘风险 [J]. 管理世界,2016,(03).

[27]金雪军,徐凯翔. 金融危机、货币政策与企业贷款行为——基于企业风险承担的微观视角研究 [J]. 浙江大学学报(人文社会科学版),2018,(03).

[28]Zhou K Z,Gao G Y,Zhao H. 2017. State Ownership and Firm Innovation in China:An Integrated View of Institutional and Efficiency Logics. Administrative Science Quarterly,2.

[29]白小滢,陈雨薇. 资本市场开放如何影响企业现金持有?——来自“沪港通”自然实验的证据 [J]. 投资研究,2022,41(01).

[30]曾敏,李常青,李宇坤. 国有资本参股何以影响民营企业现金持有?——基于合作优势和竞争制衡的双重视角 [J]. 经济管理,2022,44(04).