绿色信贷政策与重污染企业税负粘性

2024-06-25杨永聪丘珊刘慧婷

杨永聪 丘珊 刘慧婷

摘 要:对于重污染企业而言,绿色信贷政策加剧了其融资约束及投资挤出,导致其经营状况恶化风险加大,税前可列支金额减少,税盾的节税效应削弱,税负粘性和税负痛感增强,进而产生更大的绿色化转型压力。以2012年《绿色信贷指引》出台为准自然实验,采用沪深A股上市公司2003—2022年的数据,分析表明:企业的税负粘性显著存在,绿色信贷政策进一步加剧了重污染企业的税负粘性,该结论在经过安慰剂检验、PSM-DID检验、排除相关政策干扰、样本优化等一系列稳健性检验后依然成立;绿色信贷政策主要通过削弱债务税盾效应的路径来加剧重污染企业税负粘性,而非债务税盾未能发挥显著的中介作用;相对来讲,绿色信贷政策对非国有重污染企业、成长期重污染企业、税收征管强度较大地区重污染企业税负粘性的加剧作用更为显著。因此,应加大减税降费力度,切实减轻企业的税负痛感;利用好绿色信贷政策的积极效应,促使重污染企业将转型压力转化为转型行动;加大对民营企业和成长期企业的信贷支持力度,并避免因过度税收竞争导致企业税负过重。

关键词:绿色信贷;税负痛感;税负粘性;税盾效应;转型压力;重污染企业

中图分类号:F830.5;F279.23 文献标志码:A 文章编号:1674-8131()0-0037-17

一、引言

随着人类社会发展面临的资源环境约束日益趋紧,转变发展方式成为实现可持续发展的必然选择。在此背景下,作为资源消耗和环境污染的主要经济主体,企业需要加快绿色化转型升级,尤其是高能耗高污染企业面临着前所未有的转型压力。然而,在市场经济条件下,企业以追求经济利益最大化为主要目标,绿色发展的外部性会在一定程度上抑制企业的绿色化转型,需要依靠政府的作用来促进企业的绿色转型。一般来说,政府主要通过以下两类政策来增加重污染企业的绿色化转型压力,以促进其绿色发展:一类是以法律法规和行政命令为主的各类环境规制政策(吴建祖 等,2019)[1],另一类是以市场激励为主的绿色金融和财税政策。其中,最具典型意义的绿色金融政策将金融资源配置与环境保护挂钩,在企业绿色化转型中发挥了约束与激励的双重功能(高琼 等,2022)[2]。根据《关于构建绿色金融体系的指导意见》(银发〔2016〕228号),绿色信贷、绿色债券、绿色保险等被纳入绿色金融体系。绿色信贷是有效治理环境污染问题的重大金融创新实践,能够有效促进经济发展方式和结构的转型升级(Labatt et al.,2002;王遥 等,2019;斯丽娟 等,2022)[3-5]。特别是在我国,金融体系的银行主导特征显著,银行信贷是企业外部融资的主要来源(王馨 等,2021)[6],绿色信贷政策会通过引导资金配置对企业的发展战略和经营模式产生重要影响。2012年银监会印发的《绿色信贷指引》是目前我国最为重要的绿色信贷政策,根据该指引,重污染企业和项目在向银行申请贷款时会受到严格的授信审批,使得重污染企业获取贷款的难度大幅提高。那么,绿色信贷政策的实施是否显著增加了重污染企业的绿色化转型压力?是值得探究并有待验证的重要问题。

现有文献对绿色信贷政策的经济效应进行了广泛的研究,其中关于对重污染企业的影响主要集中在污染治理、绿色创新、融资约束、环境信息披露等维度。一方面,绿色信贷政策遏制了重污染企业的发展,并显著增加了高污染企业的退出风险(陆菁 等,2021)[7];受绿色信贷政策的影响,与绿色生产企业相比,高能耗、高污染企业不得不承担更高的债务融资成本,贷款规模也显著降低(连莉莉,2015;陈琪,2019)[8-9];绿色信贷政策的融资惩罚不仅会对重污染企业产生显著的投资抑制效应,还会进一步抑制其技术创新投入和产出能力(苏冬蔚 等,2018;王康仕,2019;于波,2021)[10-12]。另一方面,绿色信贷政策推动了重污染企业的转型发展。陈幸幸等(2019)[13]、斯丽娟和曹昊煜(2022)[5]研究发现,绿色信贷政策促进了企业的绿色生产经营活动,同时加快了环境治理从末端治理向前端治理转型,环境治理投入也得以提升;占华(2022)[14]、刘亦文等(2022)[15]、张劲松和鲁珊珊(2022)[16]认为,绿色信贷政策可以促使企业进行环境信息披露,并有效提高环境信息披露质量,进而推动企业开展绿色创新活动。此外,还有研究表明,绿色信贷政策抑制了重污染企业的投资过度,并改善了其投资不足,从而提高了其投资效率(王艳丽 等,2021)[17];绿色信贷政策的实施,会促使重污染企业表现出比非重污染企业更显著的多元化经营倾向(杨永聪 等,2022)[18]。

从总体上看,已有文献围绕绿色信贷政策对企业生产经营行为和绩效等展开了深入的研究,取得了丰富的研究成果,但鲜有文献从绿色化转型压力的角度探讨绿色信贷政策对重污染企业的影响。税负是企业发展的主要压力来源之一,税负痛感的增强也就是企业转型压力的加大,会转化为企业进行变革的内生动力,而税负粘性则是企业税负痛感产生的主要来源之一(程宏伟 等,2019)[19]。税负粘性是指企业税收负担随其收入的增减而呈现出“易涨难跌”的非对称性变化(Cooper et al.,1992;Anderson et al.,2003;刘金东 等,2023)[20-22],具体表现为,企业应税收入同比例增加或减少时,税收支出增加的幅度大于税收支出减少的幅度(魏志华 等,2022)[23]。税负粘性的存在意味着企业在收入下降时将承担相对更重的税负,企业的税负痛感加剧,这会对企业未来的经营活动产生负面影响(王百强 等,2018)[24],但也可能转化为企业为改善经营状况而进行转型升级的动力。由此,为从转型压力角度研究绿色信贷政策对重污染企业绿色转型的影响提供了一条可行思路,即考察绿色信贷政策的实施对重污染企业税负粘性的影响,如果增强了税负粘性,则可以认为加大了重污染企业的绿色化转型压力,从而可以提高重污染企业进行绿色化转型的内生动力。

作为诠释企业税负痛感的一个新视角,税负粘性引起了国内外学者的研究兴趣。近年来,我国为减轻企业税收负担持续推进减税降费政策,加大减税降费力度,但企业税负痛感问题依然普遍存在,目前无论是企业总体税负、具体税种(包括所得税和增值税)都存在税负粘性特征(胡洪曙 等,2020;余新创,2020)[25-26]。与成本费用粘性的成因不同,企业增加税负降低自身盈余的动机显然有违经济主体对利润最大化的追求,因此税负粘性的产生具有被动性质(王百强 等,2018)[24]。关于税负粘性的影响因素,已有文献主要从企业内部特征、企业外部环境、政府行为3个层面进行探讨,如管理者自利行为和企业议价能力(孔墨奇,2020;程宏伟 等,2020)[27-28]、经济政策不确定性和地方财政压力(魏志华 等,2022;庄序莹 等,2022)[23][29]、税收竞争和税收征管(魏志华 等,2021;陶东杰 等,2023)[30-31],但还缺乏关于绿色信贷政策对企业税负粘性的影响研究。

从理论上讲,绿色信贷政策施加的信贷限制以及由此产生的融资约束导致的投资挤出,会使重污染企业的税前可抵扣额大幅降低,从而提高重污染企业的税负粘性和税负痛感,加大其转型压力。鉴于此,本文在已有研究的基础上,从税盾效应的角度探讨绿色信贷政策对重污染企业税负粘性的影响及机制,并以2012年《绿色信贷指引》的出台为准自然实验,采用沪深A股上市公司2003—2022年的数据进行实证检验。相比已有文献,本文的边际贡献主要在于:第一,从税负粘性视角探究了绿色信贷政策能否加剧重污染企业的绿色化转型压力,丰富和深化了绿色信贷政策的经济效应研究,为深入理解绿色信贷政策的积极作用提供了新的思路和见解;第二,将税负粘性的相关研究拓展至绿色经济领域,是对税负粘性影响因素研究的有益拓展和补充;第三,为绿色信贷政策通过施加转型压力来倒逼高污染企业绿色化发展提供了经验证据,并检验了债务税盾和非债务税盾的中介作用以及产权性质、生命周期、税收征管强度等方面的异质性,为进一步优化绿色金融政策和促进企业绿色化转型提供了经验借鉴和政策启示。

二、理论分析与研究假说

1.绿色信贷政策对重污染企业税负粘性的影响

在经济实践中,企业的税负往往易随着经营状况的改善而增加,却不易随着经营状况的恶化而降低(刘金东 等,2023)[22],体现为企业经营绩效下行时税负具有“刚性”特征。绿色信贷是我国绿色金融发展中起步最早、发展最快、政策体系最为成熟的产品,其将环境风险纳入信贷审批流程,对高污染、高能耗企业和项目的贷款需求形成了较强的挤压效应(沈洪涛 等,2014)[32]。银行信贷供给是企业最主要的外部融资来源,绿色信贷政策的颁布施行从源头上限制了重污染企业的融资渠道,即便重污染企业能够获得贷款,其融资规模也会大幅下降,同时融资成本也将显著上升(陈琪,2019)[9]。绿色信贷政策的实施不仅会削弱重污染企业通过银行获得外部融资的能力,同时也会导致其通过其他融资渠道获得资金支持的能力下降,还会向外部投资者和债权人传递出企业发展前景受限的消极信号,致使企业外部债权人更倾向于撤资或者拒绝贷款展期(苏冬蔚 等,2018)[10]。因此,绿色信贷政策会减少重污染企业的现金流,对其生产运营活动带来负面影响,并加大重污染企业资金链断裂和经营状况恶化的风险。

当企业经营状况下行时,收入下降,税前利润也可能随之下滑,但税负减少的幅度与企业收入下降的幅度并非等比例的,而是小于收入下降的幅度。这是因为:第一,部分固定性的税收支出并不随营业收入的减少而下降;第二,在经营状况不佳时,企业往往会采取减员增效的措施,但这会导致其税前扣除项目(如职工薪酬、折旧、摊销等)减少;第三,部分税收优惠政策要求企业满足一定的收入、利润等条件,在经营状况不佳时,企业可能无法满足这些条件,从而无法享受到相应的税收优惠政策;第四,经营状况不佳的企业可能面临更大的税务风险,如被税务机关重点监管、稽查等,从而增加企业的税务成本。

基于上述分析,本文提出假说H1:绿色信贷政策的实施会加剧重污染企业的税负粘性。

2.税盾的中介作用

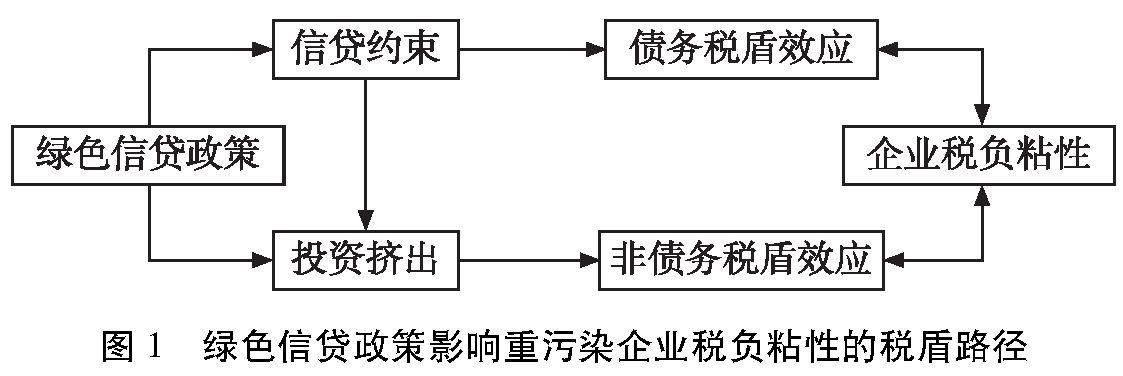

除营业收入以外,税盾的节税效应也是影响企业税负的重要因素。税盾是指可以产生避税或减少税负作用的工具或方法,可分为两种形式:一是债务税盾,主要指基于企业融资产生的债务利息税前抵扣项目;二是非债务税盾,主要指由固定资产折旧和无形资产摊销等非债务因素产生的税前抵扣项目(余显财 等,2019)[33]。从债务税盾的角度来看,一方面,绿色信贷政策的出发点是降低对高污染、高能耗企业及项目的信贷支持力度,从而防止环境进一步恶化,本质是基于环境约束型信贷配给(王凤荣 等,2018)[34]。另一方面,由于信贷资源供给的有限性,大力支持绿色发展意味着必然要缩减重污染企业的信贷规模。总的来说,绿色信贷政策对重污染企业产生了更强的融资约束,最直接的影响表现为债务利息的减少。此时,重污染企业基于合理债务产生的税前可列支金额减少,即债务税盾的节税效应被削弱,进而导致税负粘性加剧。

从非债务税盾的角度来看,虽然政府出台了一系列税收优惠政策,例如研发费用加计扣除、固定资产加速折旧等,以促进企业投资和减轻企业税收负担,但是对于融资渠道和融资能力受到限制的重污染企业而言,要享受到上述税收优惠政策并非易事。基于融资约束理论,信贷限制的加强会使企业的投资意愿大大降低(谭小芬 等,2017)[35]。在固定资产投资方面,绿色信贷政策会对重污染企业产生投资挤出效应,导致其由固定资产折旧产生的非债务税盾节税效应被削弱,进而加剧重污染企业的税负粘性。在研发活动方面,绿色信贷政策使重污染企业难以获得充足的资金支持,人力和物力投入巨大、回报周期性长的研发活动更是难以开展,导致由研发费用支出产生的非债务税盾节税效应被削弱,会进一步加剧重污染企业的税负粘性。

基于上述分析,本文提出假说H2:绿色信贷政策可以通过削弱债务税盾效应(H2a)和非债务税盾效应(H2b)两条路径来加剧重污染企业的税负粘性(如图1所示)。

三、实证研究设计

1.模型设定与变量定义

本文以2012年《绿色信贷指引》的正式出台为准自然实验,采用双重差分法考察绿色信贷政策对重污染企业税负粘性的影响。借鉴Anderson等(2003)[21]、权小锋和李闯(2022)[36]的研究,构建如下基准回归模型:

Δln Taxi,t=α0+α1Δln Salesi,t+α2Δln Salesi,t×Deci,t+α3Δln Salesi,t×Deci,t×DIDi,t+

α4Δln Salesi,t×Deci,t×Succdeci,t+βControli,t+δi+γt+εi,t

其中,被解释变量(Δln Taxi,t)为“税负变动”,采用企业当年与前一年税金及附加之比的自然对数值来衡量。解释变量有3个:一是“营收变动”(Δln Salesi,t),采用企业当年与前一年营业收入之比的自然对数值来衡量;二是“营收变动”与“营收下降”(Deci,t)的交乘项,Deci,t为企业营业收入相对上一年是否下降的虚拟变量(下降取值为1,否则取值为0);三是“营收变动”“营收下降”“绿色信贷政策”(DIDi,t)三者的交乘项,DIDi,t即双重差分项,为企业是否受到绿色信贷政策冲击的虚拟变量。具体来讲,“绿色信贷政策”为“实验组”(Treati)与“政策实施时间”(Postt)两个虚拟变量的交乘项。根据2014 年银监会发布的《绿色信贷实施情况关键评价指标》,将环境与社会风险分类等级为A类和B类行业的企业作为实验组(Treati取值为1) 根据《绿色信贷实施情况关键评价指标》,等级为A类及B类行业的企业属于重污染企业,有较高的环境与社会风险,是绿色信贷政策重点予以关注和限制的对象。关于处理组的设置,以《绿色信贷实施情况关键评价指标》环境与社会风险分类等级为A类及B类行业为标准进行设置。进一步结合《2017年国民经济行业分类》,本文的重污染行业具体包括:煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、电力热力生产和供应业、造纸及纸制品业、石油加工炼焦及核燃料加工业、化学原料及化学制品制造业、医药制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、房屋建筑业、土木工程建筑业、铁路运输业、皮革毛皮羽毛及其制品和制鞋业、燃气生产和供应业、纺织业。,其余企业作为对照组(Treati取值为0);政策实施时间为2012年,即2012年及以后年份Postt取值为1,其余年份Postt取值为0。

为提高模型检验结果的可靠性,参照Anderson等(2003)[21]的做法,将“营收变动”“营收下降”“营收连续下降”(Succdeci,t)三个变量的交乘项作为控制变量,以控制相关经济因素对被解释变量的影响。如果企业营业收入连续两年下降,Succdeci,t取值为1,否则取值为0。Controli,t为其他控制变量集合(此类控制变量不与Δln Salesi,t和Deci,t进行交乘),参考王馨和王营(2021)[6]、权小锋和李闯(2022)[36]的研究,选取以下控制变量:一是“企业规模”,用企业总资产的自然对数值来衡量;二是“固定资产比例”,用固定资产与资产总额之比来衡量;三是“财务杠杆”,用负债总额与资产总额之比来衡量;四是“独立董事占比”,用独立董事人数与董事会成员人数之比来衡量;五是“企业价值”,用托宾Q值的自然对数值来衡量;六是“现金流水平”,用经营活动现金流量净额与资产总额之比来衡量;七是“盈利能力”,用利润总额与资产总额之比来衡量。此外,还对个体(企业)固定效应(δi)和时间(年份)固定效应(γt)进行控制,εi,t为随机误差项。

基准模型的检验结果,如果“营收变动”的系数显著为正,而“营收变动×营收下降” 的系数显著为负,则说明企业的税收负担会随着其营业收入的增加而增加(或者说随着其营业收入的减少而减少),但当企业营业收入下降时,这种效应被弱化,即企业营业收入下降时税负的减少幅度小于营业收入增加时税负的增加幅度,表明存在税负粘性。如果“营收变动×营收下降×绿色信贷政策”的系数也显著为负,则表明绿色信贷政策的实施加剧了重污染企业的税负粘性。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,样本期间为2003—2022年,剔除金融类上市公司样本以及ST、*ST上市公司样本,共获得38 840个观测值。上市公司财务数据均来自国泰安数据库,为避免极端值对回归结果的干扰,对连续变量进行1%和99%分位的缩尾处理。主要变量的描述性统计结果如表1所示。“税负变动”的均值为0.133,标准差为0.554,说明样本企业的税负变动存在较大差异;“营收变动”的均值为0.121,标准差为0.323,说明样本企业的营业收入变动同样存在较为明显的差异。进一步从变化趋势来看,样本企业的营业收入和税收负担整体上均表现出较为明显的增长态势,但营业收入的增长幅度要小于税收负担的增长幅度,初步表明存在税负粘性。

四、实证检验结果分析

1.基准模型回归

使用双重差分方法进行政策效应评估需要满足平行趋势假设,即在政策实施前实验组与对照组的结果变量(被解释变量)应具有相似的变化趋势。本文采用事件研究法进行平行趋势检验,以样本起始年份2003年为基准,设定一系列年份虚拟变量与实验组的交乘项,构建如下模型:

Δln Taxi,t=β0+∑βtTreati×Yeart+βControli,t+δi+γt+εi,t。

其中,Yeart为年份虚拟变量,第t年时取值为1,否则取值为0,其余变量与基准回归保持一致。平行趋势检验结果如图2所示。在绿色信贷政策实施前,Treati×Yeart的系数接近于0且不显著,满足平行趋势条件,因此使用双重差分法进行研究是合适的;而在绿色信贷政策实施后,Treati×Yeart的系数大多显著异于0。分析结果表明,在绿色信贷政策实施前,重污染企业和非重污染企业的税负变动无明显差异,而在绿色信贷政策实施后二者的税负变动出现了明显差异。

基准模型的回归结果见表2,列(1)(2)和列(3)(4)的区别在于是否加入“营收变动”“营收下降”“绿色信贷政策”的交乘项。根据列(2)的回归结果:“营收变动”的系数显著为正(0.846),表明样本企业营业收入增加1%,税负会增加0.846% 基于主要说明经济思想和变化趋势的考虑,同时为便于直观地说明,本文对模型检验结果的定量解释忽略变量取自然对数带来的数值变化影响。;“营收变动×营收下降”的系数显著为负(-0.154%),表明样本企业营业收入每减少1%,税负却只减少了0.692%(0.846%-0.154%)。上述回归结果直观地反映出企业营业收入增加时的税收增加幅度要高于营业收入下降时的税收减少幅度,表明样本企业在样本期间存在显著的税负粘性。再看列(4)的回归结果,“营收变动”的系数显著为正(0.847),“营收变动×营收下降”的系数显著为负(-0.141),“营收变动×营收下降×绿色信贷政策”的系数显著为负(-0.175),表明受到绿色信贷政策影响的重污染企业,营业收入增加1%,税负会增加0.847%,但营业收入减少1%,税负却只减少了0.503%(0.847%-0.141%-0.175%)。由此可见,绿色信贷政策的实施显著加剧了重污染企业的税负粘性,假说H1得到验证。

2.稳健性检验

为进一步验证基准模型回归结果的可靠性,进行以下稳健性检验:

(1)安慰剂检验与反事实检验。为排除偶然因素对回归结果的干扰,采用虚构政策变量的方法进行安慰剂检验:通过随机抽构建虚拟的“绿色信贷政策”变量,重新进行模型检验,重复500次。从“营收变动×营收下降×绿色信贷政策”的回归系数分布图来看(见图3),集中在零值附近,并且与基准回归结果的系数重合为小概率事件,表明重污染企业税负粘性的加剧是由除绿色信贷政策之外其他因素引起的可能性极小。同时,参考刘金山和徐明(2017)[37]的做法进行反事实检验:分别假设《绿色信贷指引》的颁布时间为2009年和2010年,构建虚拟的“绿色信贷政策”变量重新进行模型检验。检验结果见表3的Panel A,“营收变动×营收下降×绿色信贷政策”的回归系数不显著,而其他关键变量的估计结果与基准模型一致,进一步证明重污染企业税负粘性加剧是由2012年《绿色信贷指引》的出台(而非其他偶然因素)造成的。

(2)倾向得分匹配法(PSM)。为缓解样本选择偏误等问题带来的估计偏差,采用倾向得分匹配方法对样本进行配对,以使实验组样本与对照组样本具有相似的特征。选取“企业税金及附加”“主营业务收入”“企业规模”“独立董事占比”“企业价值”“现金流水平”“财务杠杆”“盈利能力”“固定资产比例”等变量作为配对变量,分别采用一对一无放回近邻匹配法和核匹配法进行样本匹配,匹配后的对照组和实验组之间没有显著差异,变量标准差的绝对值显著低于20%,满足平衡性条件。运用匹配后样本的检验结果见表3的Panel B,“营收变动×营收下降×绿色信贷政策”的回归系数依然显著为负,再次证明基准模型的分析结果是稳健的。

(3)排除相关政策干扰。本文重点排除以下三项可能会对实证结果带来干扰的相关政策:一是“金税三期”工程 为有效识别涉税信息,提升税收监管能力,我国税务机关大力推动“金税三期”工程,建立“一个平台、两级处理、三个覆盖、四个系统”全方位大数据税务识别系统(张克中 等,2020)[38]。在此政策背景下,企业逃税的边际成本增加,纳税遵从度得以提升(樊勇 等,2020)[39];同时,该工程也降低了信息不对称,进而削弱了税务机关的自由裁量权(陶东杰 等,2023;邓菊秋 等,2023)[31][40]。,该项工程有效提高了政府的征税能力和税收征管的规范性,有可能会对企业税负粘性产生影响;二是环保约谈制度 《环境保护部约谈暂行办法》于2014年出台,该制度的实施对地方政府和重污染企业施加了压力。,该制度的建立进一步压紧压实了地方政府的环境保护职责,也对重污染企业形成了更强的监管约束;三是会计制度改革 新会计准则于2007年初正式施行,该制度的实施有效提高了我国企业会计信息的质量。,该项改革显著提高了企业财务信息的真实性和可靠性。进行如下样本处理:一是剔除“金税三期”工程试点阶段(2013—2015年)试点省份的样本及全面推行阶段(2016年以后)的样本,同时,为保证样本区间的对称性,剔除2008年以前的样本;二是剔除被生态环境部约谈城市所在省份在约谈年份及以后的样本;三是将样本区间缩窄至2007—2018年。分别对上述样本进行检验,结果见表4的Panel A,“营收变动×营收下降×绿色信贷政策”的回归系数均显著为负,表明在排除相关政策的影响后,绿色信贷政策对重污染企业税负粘性的加剧效应依然显著。

(4)剔除高资产负债率样本和控制行业固定效应。当企业资产负债率过高时,征信受到影响,融资更加困难,可能面临更多的经营困难。为了避免此类样本对回归结果的干扰,剔除资产负债率大于1的样本重新进行检验,回归结果见表4的Panel B。此外,对行业固定效应进行控制,以排除行业差异的干扰,检验结果见表4的Panel C。上述2项检验中,“营收变动×营收下降×绿色信贷政策”的回归系数还是显著为负,表明绿色信贷政策加剧了重污染企业税负粘性的结论仍然成立。

3.中介作用检验

根据前文理论分析,绿色信贷政策增强了重污染企业的信贷约束,并会产生投资挤出效应,导致重污染企业的贷款利息、研发费用、固定资产折旧等税前可列支项目减少,从而通过弱化债务税盾效应和非债务税盾效应来加剧重污染企业的税负粘性。参考权小锋和李闯(2022)[36]的做法,本文分两步对此进行验证。第一步,构建如下模型:Mediai,t=α0+α1DIDi,t+βControli,t+δi+γt+ε,用以检验绿色信贷政策对中介变量(Mediai,t)的影响。选取3个中介变量:一是债务税盾的代理变量“负债融资”,采用负债合计(包括短期借款、长期借款、一年内到期非流动性负债)占资产总额的比值来衡量;二是非债务税盾的代理变量之一“研发投入”,采用研发费用与营业收入之比来衡量;三是非债务税盾的代理变量之二“固定资产折旧”,采用固定资产折旧与营业收入之比来衡量。若绿色信贷政策的实施对中介变量具有负向影响,则表明重污染企业的税盾效应被弱化,理论逻辑初步得到支持。如果税盾的中介作用确实存在,那么负债融资规模越大、研发投入和固定资产折旧越多的企业,受到绿色信贷政策的影响就越大,即税负粘性的加剧效应越显著。基于此,进行第二步检验:根据绿色信贷政策实施前三年(2009—2011年)中介变量的中位数对样本企业进行分组,即分别划分为“负债融资较高”和“负债融资较低”两组、“研发投入较高”和“研发投入较低”两组、“固定资产折旧较高”和“固定资产折旧较低”两组,再通过分组检验来进一步验证税盾的中介作用。

(1)从债务税盾效应来看(见表5):“绿色信贷政策”对“负债融资”的回归系数在1%的水平上显著为负,说明绿色信贷政策的实施强化了重污染企业的融资约束,使重污染企业的负债融资相对减少,从而可能弱化重污染企业的债务税盾效应。分组检验的结果显示,“营收变动×营收下降×绿色信贷政策”的回归系数,在“负债融资较高”组显著为负,而在“负债融资较低”组为负但不显著,表明绿色信贷政策实施对税负粘性的加剧作用在负债融资较多的重污染企业中更为显著。上述检验结果总体证实了债务税盾的中介作用,即绿色信贷政策的实施通过削弱债务税盾效应加剧了重污染企业的税负粘性,假说H2a得到验证。

(2)从非债务税盾效应来看:第一,“绿色信贷政策”对“研发投入”的回归系数在1%的水平上显著为负,说明绿色信贷政策的实施产生了创新投资挤出效应,抑制了重污染企业的研发投入,从而可能弱化重污染企业的非债务税盾效应;但分组检验结果显示,“营收变动×营收下降×绿色信贷政策”的回归系数,在“研发投入较高”组显著为正,在“研发投入较低”组为正但不显著,与理论预期不符合。其原因可能在于,企业往往会迎合政府的政策和监管,将研发投入作为一种管理策略,而非致力于提高创新竞争力(黎文靖 等,2016)[41],这会导致研发投入的税盾效应被弱化。第二,“绿色信贷政策”对“固定资产折旧”的回归系数为正但不显著,且分组检验结果显示,“营收变动×营收下降×绿色信贷政策”的回归系数在“固定资产折旧较高”组和“固定资产折旧较低”组中均不显著,与理论预期不符。原因可能在于:一方面,固定资产投资作为实体经济的主要构成具有高度不可逆性(刘贯春 等,2019)[42],绿色信贷政策挤出的是当期或后期的固定资产投资,而固定资产折旧更多地取决于前期投资,因此,绿色信贷政策对固定资产折旧的影响具有滞后性;另一方面,在虚拟经济高涨的背景下,经济“脱实向虚”的趋势凸显(彭俞超 等,2018)[43],企业的固定投资不仅受到信贷约束的影响,更容易“随波逐流”于经济大环境的趋势而减少固定资产投资,导致固定资产折旧的税盾效应被弱化。总体上看,基于研发投入和固定资产折旧的非债务税盾在绿色信贷政策影响重污染企业税负粘性中并未发挥显著的中介作用,假说H2b未能得到验证。

五、进一步的讨论:异质性分析

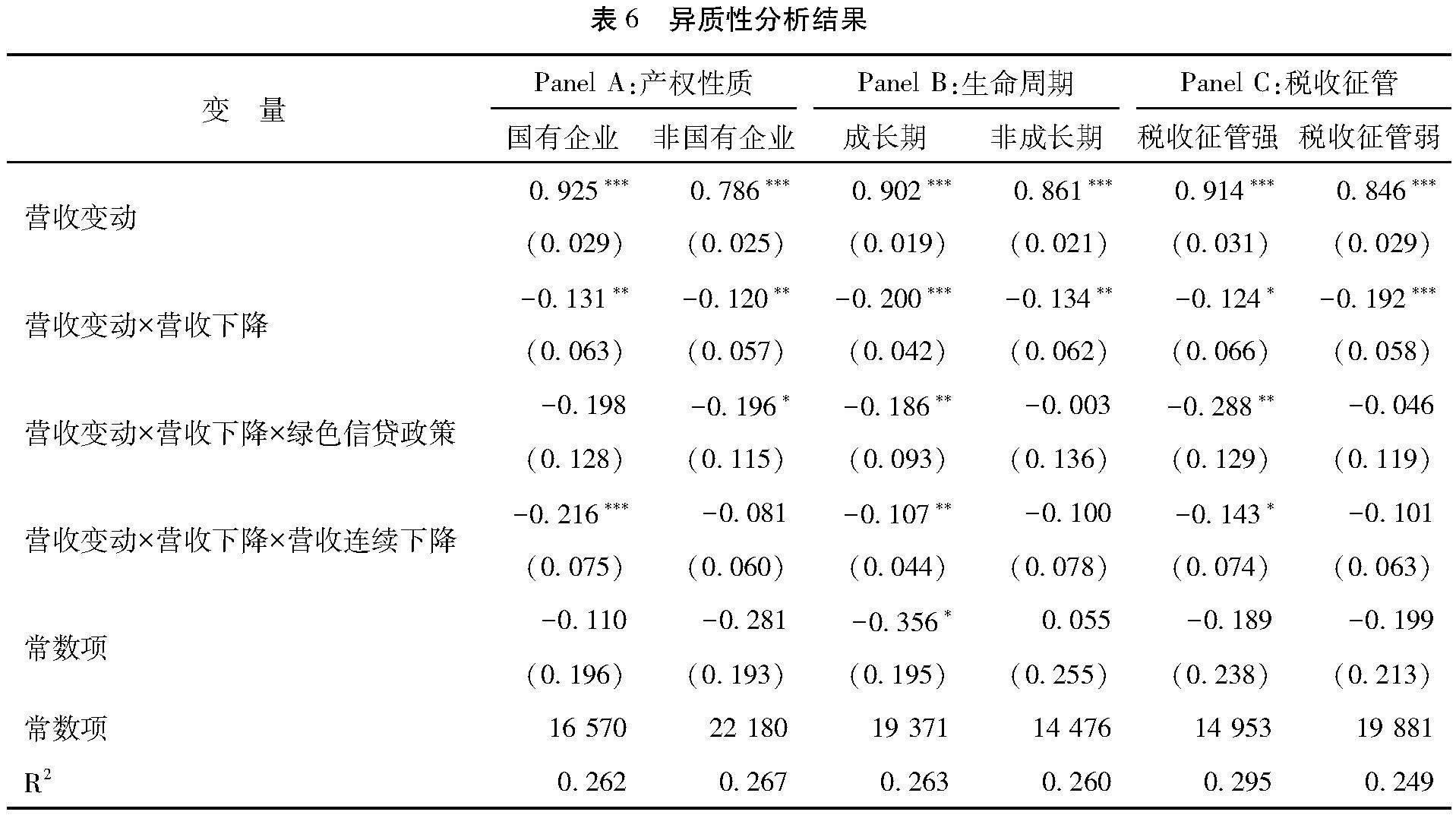

由于不同企业具有不同的特征,受绿色信贷政策的影响程度可能存在差异,同时,在不同的地区绿色信贷政策的实施情况也可能有所不同,因而绿色信贷政策对重污染企业税负粘性的影响可能具有多样化的异质性。对此,本文主要从企业的产权性质和生命周期以及地区税收征管强度3个方面进行异质性分析。

第一,产权性质异质性。和非国有企业相比,国有企业在承担更多社会责任的同时,往往也具备更多的政治关联、政策优势和融资便利,在获得政策扶持方面拥有先天性优势(Bai et al.,2000;李广子 等,2009)[44-45]。绿色信贷政策在实施过程中也存在偏向性,国有企业受到的影响要低于非国有企业(苏冬

蔚 等,2018)[10],这也意味着国有重污染企业受绿色信贷政策的影响相对非国有重污染企业而言较为轻微。将样本企业按产权性质划分为“国有企业”和“非国有企业”两组,分别进行模型检验,回归结果见表6的Panel A。“营收变动×营收下降×绿色信贷政策”的回归系数,在“非国有企业”组显著为负,而在“国有企业”组为负但不显著,表明绿色信贷政策对非国有重污染企业的税负粘性加剧效应更加显著。

第二,生命周期异质性。处于不同生命周期和发展阶段的企业,在财务运行、组织结构和市场规模等方面具有不同的特征(顾雷雷 等,2022)[46]。成长期的企业还处于摸索发展阶段,整体缺乏稳定性,在资源获取方面受到的限制也较多,融资需求大但融资渠道较为单一,对银行信贷的依赖度也较高(Hasan et al.,2017)[47],因而受绿色信贷政策的影响也会较大。相比之下,成熟期的企业各方面处于稳定状态,较容易获取外界信任,融资约束相对小且融资方式更加多元化;衰退期的企业虽然发展前景不佳,获取银行信贷支持也不容易,但通常会通过粉饰财务报表来吸引投资者投资(王晓红 等,2023)[48]。因此,处于成熟期和衰退期的重污染企业对银行信贷资源的依赖程度相对于处于成长期的重污染企业而言较低,受绿色信贷政策的影响也较小。参照梁上坤等(2019)[49]的做法,采用“销售收入增长率”“留存收益率”“资本支出率”“企业年龄”等指标对企业生命周期进行划分,进而将样本企业分为“成长期”和“非成长期”两组,分别进行模型检验,回归结果见表6的Panel B。“营收变动×营收下降×绿色信贷政策”的回归系数,在“成长期”组显著为负,而在“非成长期”组为负但不显著,表明绿色信贷政策对成长期重污染企业的税负粘性加剧效应更加显著。

第三,税收征管异质性。各地政府的税收征管实际情况会对区域内企业的税负痛感产生一定程度的影响。地方的税收征管存在较大自由裁量空间,为确保税收计划按时完成,各地税务部门会相应调整征税努力程度(魏志华 等,2021)[30]。避税作为一种企业内部融资渠道,在企业受到外部融资约束的情况下能增加企业的现金流水平(杨兴全 等,2023)[50]。然而,企业的避税空间很大程度取决于地方政府的税收征管力度,税收征管力度越大,税务稽核越严格,企业避税的难度越大。当税收征管力度大时,企业的税收筹划空间和逃税动机降低,实际税负会不断逼近名义税率并最终趋于一致(Bird et al.,2008)[51]。因此,在税收征管强度较高的地区(地区税收征管强度反映了当地政府的税收征管力度),企业的税收负担会更重,税负粘性也会更强,绿色信贷政策的影响也更加显著。参照江轩宇(2013)[52]和陈德球等(2016)[53]的研究,通过模型拟合计算各地区(省份)的税收征管强度

构建如下模型:Ti,t/GDPi,t=α0+α1×IND1i,t/GDPi,t+α2×IND2i,t/GDPi,t+α3×OPENi,t/GDPi,t+εi,t。其中,Ti,t为地区税收收入,IND1i,t和IND2i,t分别为地区第一和二产业产值,OPENi,t为地区进出口总额,GDPi,t为地区生产总值。真实的“Ti,t/GDPi,t”与模型拟合得到的“Ti,t/GDPi,t_EST”的比值即为税收征管强度,该指标取值越大,表明地区税收征管强度越大。,

根据其中位数将样本企业划分为“税收征管强”和“税收征管弱”两组,分别进行模型检验,回归结果见表6的Panel C。“营收变动×营收下降×绿色信贷政策”的回归系数,在“税收征管强”组显著为负,而在“税收征管弱”组为负但不显著,表明绿色信贷政策对注册地位于税收征管力度较大地区重污染企业的税负粘性加剧效应更加显著。

六、结论与启示

作为一种重要的推动绿色发展的金融政策,绿色信贷政策对重污染企业及项目进行了一定信贷限制,但其根本目的并非限制重污染企业的发展,而是促使其转变发展方式,实现可持续发展。绿色信贷政策的实施加剧了重污染企业的融资约束,产生了投资挤出效应,不仅导致重污染企业经营状况恶化的风险增加,而且使得重污染企业的税前可列支金额减少,税盾的节税效应被削弱,从而加剧重污染企业的税负粘性和税负痛感,由此加大重污染企业的绿色化转型压力,倒逼重污染企业转变发展方式。本文将2012年《绿色信贷指引》的出台作为一项准自然实验,以沪深A股上市公司为研究样本,采用2003—2022年的数据检验绿色信贷政策对重污染企业税负粘性的影响,分析发现:样本企业具有显著的税负粘性,绿色信贷政策的实施进一步加剧了重污染企业的税负粘性,该结论在经过安慰剂检验、反事实检验、PSM-DID检验、排除相关政策干扰、样本优化等一系列稳健性检验后依然成立;债务税盾发挥了显著的中介作用,但非债务税盾的中介作用未被证实,表明绿色信贷政策主要通过削弱债务税盾效应的路径来加剧重污染企业的税负粘性;绿色信贷政策显著加剧了非国有重污染企业、成长期重污染企业、税收征管强度较大地区重污染企业的税负粘性,但对国有重污染企业、非成长期重污染企业、税收征管强度较小地区重污染企业的税负粘性没有显著影响。

本文的研究结论有助于更深入地认识和理解绿色信贷政策对重污染企业绿色化转型的积极影响,也为进一步推进绿色信贷政策实施和促进企业绿色发展提供了有益启示:第一,近年来,为减轻企业负担,政府加大了减税降费力度,但依然没能显著减轻企业的税负痛感,税负粘性仍然普遍存在于各类企业之中。这一状况表明我国的税费改革仍然任重道远,还需要不断深化改革,完善金融财税体系,通过多种途径、多种方式切实减轻企业的税负痛感。第二,绿色信贷政策的实施加剧了重污染企业的税负粘性,有助于通过转型压力倒逼其积极推进绿色化转型,但也要注意避免重污染企业陷入“融资困难—投资减少—经营恶化—转型失败”的恶性循环。因此,应为重污染企业的转型升级和绿色发展提供差异化的有针对性的政策支持和金融服务,重污染企业也应主动推进实质性的绿色化转型,减少应付式的、策略性的“漂绿”行为。第三,民营企业是推动我国高质量发展的重要经济主体,在民营企业发展的过程中,应在政策和补贴等方面给予适当的倾斜;处于成长期的企业相对不稳定,尤其在现金流方面较脆弱,应适当降低成长期企业的信贷门槛,助力其发展壮大;在减税降费过程中,财政资源紧缺可能会诱发地方政府之间的税收竞争,应注意解决由此引发的企业税负粘性加剧等问题,尽量避免因过度税收竞争而导致本地企业税负过重。

参考文献:

[1]吴建祖,王蓉娟.环保约谈提高地方政府环境治理效率了吗?——基于双重差分方法的实证分析[J].公共管理学报,2019,16(1):54-65+171-172.

[2] 高琼,考秀梅.“绿色信贷”政策如何影响企业内资源配置效率?——基于成本粘性视角的分析[J].制度经济学研究,2022(2):113-135.

[3] LABATT S,WHITE R R. Environmental finance:a guide to environmental risk assessment and financial products[M]. New Jersey:John Wiley & Sons,Inc,2002.

[4] 王遥,潘冬阳,彭俞超,等.基于DSGE模型的绿色信贷激励政策研究[J].金融研究,2019(11):1-18.

[5] 斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J].中国工业经济,2022(4):137-155.

[6] 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188+11.

[7] 陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J].中国工业经济,2021(1):174-192.

[8] 连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,30(5):83-93.

[9] 陈琪.中国绿色信贷政策落实了吗——基于“两高一剩”企业贷款规模和成本的分析[J].当代财经,2019(3):118-129.

[10]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[11]王康仕,孙旭然,王凤荣.绿色金融、融资约束与污染企业投资[J].当代经济管理,2019,41(12):83-96.

[12]于波.绿色信贷政策如何影响重污染企业技术创新?[J].经济管理,2021,43(11):35-51.

[13]陈幸幸,史亚雅,宋献中.绿色信贷约束、商业信用与企业环境治理[J].国际金融研究,2019(12):13-22.

[14]占华.绿色信贷如何影响企业环境信息披露——基于重污染行业上市企业的实证检验[J].南开经济研究,2021(3):193-207.

[15]刘亦文,阳超,周韶成,等.绿色信贷政策对企业环境信息披露的影响研究[J].统计研究,2022,39(11):73-87.

[16]张劲松,鲁珊珊.绿色信贷政策对企业创新绩效的影响[J].统计与决策,2022,38(7):179-183.

[17]王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角[J].中国人口·资源与环境,2021,31(1):123-133.

[18]杨永聪,肖青青,刘慧婷.绿色信贷政策与企业多元化经营决策[J].产经评论,2022,13(6):82-101.

[19]程宏伟,杨义东.税负粘性:一个诠释企业税负痛感的新视角[J].商业研究,2019(1):49-59.

[20]COOPER R,KAPLAN R S. Activity-based systems:measuring the costs of resource usage[J]. Accouting Horizons,1992,6(3):1-13.

[21]ANDERSON M C,BANKER R D,JANAKIRAMAN S N. Are selling,general,and administrative costs “Sticky”?[J]. Journal of Accounting Research,2003,41(1):47-63.

[22]刘金东,徐文君,王佳慧.税收逐顶竞争与税负粘性——基于多元绩效考核的视角[J].上海财经大学学报,2023,25(5):32-45.

[23]魏志华,卢沛.经济政策不确定性与税负粘性:基于税盾视角的解释[J].财贸经济,2022,43(4):5-20.

[24]王百强,孙昌玲,伍利娜,等.企业纳税支出粘性研究:基于政府税收征管的视角[J].会计研究,2018(5):28-35.

[25]胡洪曙,武锶芪.企业所得税税负粘性的成因及其对地方产业结构升级的影响[J].财政研究,2020(7):113-129.

[26]余新创.中国制造业企业增值税税负粘性研究——基于A股上市公司的实证分析[J].中央财经大学学报,2020(2):18-28.

[27]孔墨奇,唐建新,陈冬.管理者自利行为与税负粘性——基于深沪A股上市公司的经验证据[J].财经理论与实践,2020,41(3):103-108.

[28]程宏伟,吴晓娟.企业议价能力与增值税税负粘性——基于转嫁成本的分析视角[J].西南大学学报(社会科学版),2020,46(6):51-62+211-212.

[29]庄序莹,周子轩.地方财政压力会影响企业税负粘性吗——一种企业税负“痛感”的解释[J].当代财经,2022(6):37-49.

[30]魏志华,卢沛.税收竞争、征税努力与企业税负粘性[J].经济学动态,2021(6):49-67.

[31]陶东杰,陈政弘.税收征管数字化升级与企业税负粘性[J].财政科学,2023(4):89-105.

[32]沈洪涛,马正彪. 地区经济发展压力、企业环境表现与债务融资[J].金融研究,2014(2):153-166.

[33]余显财,桑翔宇.非债务税盾与企业资本结构——来自上市公司的证据[J].世界经济文汇,2019(1):66-83.

[34]王凤荣,王康仕. “绿色”政策与绿色金融配置效率——基于中国制造业上市公司的实证研究[J].财经科学,2018(5): 1-14.

[35]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26.

[36]权小锋,李闯.智能制造与成本粘性——来自中国智能制造示范项目的准自然实验[J].经济研究,2022,57(4):68-84.

[37]刘金山,徐明.对口支援政策有效吗?——来自19省市对口援疆自然实验的证据[J].世界经济文汇,2017(4):43-61.

[38]张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020,55(3):116-132.

[39]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020,41(5):51-66.

[40]邓菊秋,杨加裕,杨春宇.大数据税收征管能够缓解企业税负粘性吗——基于“金税三期工程”的政策效应分析[J].贵州财经大学学报,2023(4):63-71.

[41]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[42]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

[43]刘贯春,段玉柱,刘媛媛.经济政策不确定性、资产可逆性与固定资产投资[J].经济研究,2019,54(8):53-70.

[44]BAI C E,LI D D,TA0 Z,et al. A multi-task theory of the state enterprise reform[J]. Journal of Comparative Economics, 2000, 28(4):716-738.

[45]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[46]顾雷雷,彭杨. 慈善捐赠对企业绩效的影响——企业生命周期的调节作用[J].管理评论,2022,34(3):243-254.

[47]HASAN M M,HABIB A. Corporate life cycle,organizational financial resources and corporate social responsibility[J]. Journal of Contemporary Accounting & Economics,2017,13(1):20-36.

[48]王晓红,赵美琳,张少鹏,等.企业战略激进度、数字化转型与ESG表现——企业生命周期的调节作用[J].软科学,2024,38(3):77-84.

[49]梁上坤,张宇,王彦超.内部薪酬差距与公司价值——基于生命周期理论的新探索[J].金融研究,2019(4):188-206.

[50]杨兴全,丁琰.税收征管如何影响企业现金持有——基于“金税三期”的准自然实验[J].贵州财经大学学报,2023,(3):29-38.

[51]Bird R M,ZOLT E M. Technology and taxation in developing countries:from hand to mouse[J]. National Tax Journal,2008,61(4):791-821.

[52]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[53]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(5):151-163.

Green Credit Policy and Tax Stickiness of Heavy Polluting Enterprises:

An Explanation Based on Tax Shield Effects

Abstract:

Against the backdrop of the “dual carbon” goals, the green credit policy, as a significant financial innovation practice in China, embodies the development concept of “achieving economic prosperity while ensuring environmental sustainability”, playing a crucial role in guiding enterprises towards green development. Existing studies on the impact of the green credit policy on heavy polluting enterprises mainly explore pollution control, green innovation, financing constraints, environmental information disclosure, etc. However, attention to the transformation pressure faced by heavy polluting enterprises under the background of the green credit policy is insufficient, and there is little research on examining these issues from the perspective of tax burden pressure and the resulting tax burden perception.

This paper, taking the issuance of the Green Credit Guidelines in 2012 as a quasi-natural experiment, examines the impact of the green credit policy on the tax stickiness of heavy polluting enterprises from the perspective of the tax shield effect. The research finds that the implementation of the green credit policy significantly exacerbates the tax stickiness of heavy polluting enterprises, imposing greater transformation pressure on them, thereby compelling enterprises to transition from high-pollution and high-energy consumption to green production. Furthermore, based on the mechanism test results of the tax-saving effect of tax shield, it is demonstrated that the green credit policy mainly affects the tax stickiness of heavy polluting enterprises by weakening the tax-saving effect of debt shields rather than non-debt shields. Moreover, green credit policy has a stronger effect on the tax stickiness of enterprises in several subsample groups, including the group with non-state-owned enterprises, the group with enterprises in the growth stage of their life cycle, and the group with strong local tax collection and management.

Compared with the existing studies, this paper mainly expands on the following three aspects. Firstly, based on the perspective of tax burden stickiness, this paper empirically tests the impact of green credit policy on the tax burden pain and transition pressure of heavy polluting enterprises, providing new ideas and insights for understanding the implementation effect of green credit policy. Secondly, this paper extends the relevant research of tax burden stickiness to the field of green economy and makes a beneficial expansion and supplement to the research of tax burden stickiness. Thirdly, this paper further examines the mechanism and path of green credit policy affecting the tax burden stickiness of heavy polluting enterprises from the tax saving effect of tax shield, providing new empirical evidence for an in-depth understanding of how green credit policy exerts governance transformation effect on heavy polluting enterprises.

This study provides an explanation from the perspective of tax stickiness for a deeper understanding of the impact of the green credit policy on the transformation pressure of heavy polluting enterprises, offering new empirical evidence for further optimizing and improving the green credit policy and accelerating the realization of Chinas “dual carbon” strategic goals. At the same time, the research findings reveal the widespread existence of the tax stickiness phenomenon in China, indicating that the road to tax reduction and fee reduction in China is still long and arduous, and it is necessary to effectively alleviate enterprise tax burden perception through various means and methods.

Key words:

green credit; tax pain; tax stickiness; tax shield effect; transition pressure; heavy polluting enterprises