数字化转型、创新效率与双元创新

2024-06-24马国璋宋保胜

马国璋 宋保胜

收稿日期:2024-04-17

基金项目:2022年度国家社会科学基金项目“传统农区集体经济组织双重治理的实践逻辑、驱动机理与协同优化研究”(22BJY179);2023年度河南省哲学社会科学规划项目“河南数字乡村支撑农业强省建设路径研究”(2023BJJ043);2024年度河南省重点研发推广项目(科技攻关)“区块链助推河南省农产品质量安全溯源技术突破及实际应用”(242102110345);2023年度河南省本科高校产教融合研究项目“产教融合背景下高校财务管理专业教学模式创新与实践”(20230072);2021年度河南省高等教育教学改革研究和实践项目“乡村振兴背景下农业硕士‘需求导向型培养模式的构建及实践路径研究”(2021SJGLX152Y)。

作者简介:马国璋(2000—),男,河南新乡人,硕士研究生,研究方向:创新管理;宋保胜(1969—),男,河南南阳人,教授,硕士生导师,研究方向:区域经济。本文通信作者为宋保胜。

摘 要:基于双元创新的效率与企业风险承担水平,利用2007—2021年沪深A股非金融类上市公司的数据,探究企业数字化转型推动双元创新的作用机制。研究结果表明:企业数字化转型能够促进双元创新;数字化转型通过提高创新效率推动双元创新;风险承担水平对企业数字化转型驱动双元创新具有协同调节作用;不同产权性质、地区特征条件下,企业数字化转型的驱动效果存在明显的差异。研究结论为企业实现数字化转型、提高双元创新能力提供了有益参考,同时也为我国发展数字经济、实施创新驱动发展战略提供了重要的理论借鉴。

关键词:数字化转型;双元创新;创新效率;风险承担水平

中图分类号:F273.1 文献标志码:A 文章编号:1671-0037(2024)5-68-14

DOI:10.19345/j.cxkj.1671-0037.2024.5.6

0 引言

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出,坚持创新驱动发展,强化企业创新主体地位,全面塑造发展新优势,推动社会经济持续、高质量的发展[1]。党的二十大报告明确指出,“加快实施创新驱动发展战略”[2]。企业作为社会经济发展的微观主体,承担着推动区域整体创新水平提升的重任[3]。强化企业创新主体地位,是中国式现代化建设的重要手段,也是推动科技进步与经济发展的重要保证。2022年,科技部、财政部印发的《企业技术创新能力提升行动方案(2022—2023年)》明确指出,“引导支持各类企业将科技创新作为核心竞争力,为实现高水平科技自立自强、促进经济稳定增长和高质量发展提供有力支撑”[4]。科技创新是一项综合性较强、涉及面较广的工程,呈现出投资额度大、研发周期长、不确定性因素多以及投入与产出不匹配等特性[5]。从“组织二元性”的视角出发,企业的科技创新可以分为探索式创新与利用式创新两类。其中:探索式创新是一种大幅度、根本性和激进型的创新活动,主要利用获取的新知识与新技能,推出新的产品和服务,开辟新市场,探索新营销方式,具有研发周期较长、投入资金较多、信息成本较高、投资风险较大等特点;而利用式创新是一种基于企业过去的经验和知识,侧重于改进现有流程、产品和服务的创新活动,其实质是对现有竞争力、技术和范式的深化与延伸,具有研发周期较短、投入资金较少、信息成本较低、投资风险较小等特点。在资源有限的情况下,过多地开展探索式创新活动,会消耗大量的人力、物力和财力。尽管这种探索是有益的,但在超过某一节点后,较大的投资额度、较强的不确定性,以及所伴随的风险性,则会使企业陷入“失败陷阱”,即组织的资源不断被消耗,却看不到及时的经济回报。若企业过多地开展利用式创新活动,过度依赖现有的知识资源和能力,虽然风险比较小,但会使企业陷入“成功陷阱”,即倾向于对现有资源进行再分配和优化,缺乏新知识流入和创造性知识产出,无法适应新兴技术和市场环境,导致只关注短期回报,忽视探索式创新带来的潜在价值[6]。因此,企业需要结合自身拥有的创新资源和未来发展方向,在平衡利用式创新和探索式创新的基础上,合理配置资源,在维持现有市场、保持当前竞争优势的同时,探索新技术、开发新市场、培养新的核心竞争力[7]。然而,企业数字化水平较低、管理机制不完善、风险承担能力较弱等问题,致使部分企业的创新资源利用不充分,利用式创新与探索式创新的融合度不高,企业双元创新进展受阻,创新驱动发展战略实施质量不高。

随着新一轮科技革命和产业变革的蓬勃兴起,人工智能、区块链、云计算、大数据等数字技术得到普及。企业利用这些技术触发业务流程属性变化而产生的数字化转型为双元创新带来了内在的能力驱动和外在的技术支撑[8]。数字化转型可促使企业利用数字技术搜集、处理和分析数据,帮助企业进行数据、技术的串联和创新链条的构建,并提供映射现实的虚拟实验空间和模型,推动双元创新。已有研究发现,数字化转型在一定程度上提高了企业的管理效率,增强了信息的透明度,提升了风险承担水平,优化了人力资本结构,进而能够有效推动企业双元创新[9-10]。从长期分析来看,数字化转型对企业双元创新产出存在倒U形影响[11];从异质性层面来看,市场化程度[12]、行业竞争度[13]、代理问题[14]、融资约束[15]、风险承担水平[16]、企业性质[17]、企业地理位置[18]等因素会影响数字化转型对企业双元创新的作用。韩先锋等[19]发现,搭建数据中心,加大资金的支持力度,积极吸引人才,提高企业在信息搜集、处理、分析等方面的能力及沟通效率等,均有助于企业实施双元创新,进而提高生产效率,实现提质增效。综上所述,现有文献主要探究了数字化转型对企业创新活动整体的影响,鲜有研究从“组织二元性”的特征视角出发,探究数字化转型对企业双元创新发展的推动作用;且针对数字化转型、创新效率与企业风险承担水平三者间的作用机理展开研究的不多,数字化转型所扮演的角色也有待挖掘。因此,本文选取2007—2021年非金融类A股上市公司的数据,探究数字化转型对企业双元创新的作用机制,并进一步分析创新效率的中介机制及风险承担水平的调节机制,对企业实施数字化转型升级,开展双元创新活动,以及推动经济高质量发展具有一定的理论价值和实践启示。

本研究可能存在的边际贡献在于:第一,现有研究大多聚焦于数字化转型对企业创新活动整体的赋能效应,本文依托微观企业层面指标,揭示出数字化转型能够有效推动企业利用式创新与探索式创新的开展,拓宽了企业双元创新的研究视野,有助于企业双元创新能力提升。第二,通过实证分析检验创新效率的中介作用机制,深入挖掘数字化转型与企业双元创新之间的正向驱动关系,为实现企业双元创新能力的提升,提供了新的路径借鉴。第三,引入调节因素风险承担水平,为进一步研究数字化转型助推企业双元创新能力提升提供了新的视角,丰富了宏观视角的理论基础研究和微观视角的实证检验研究。

1 理论分析与研究假设

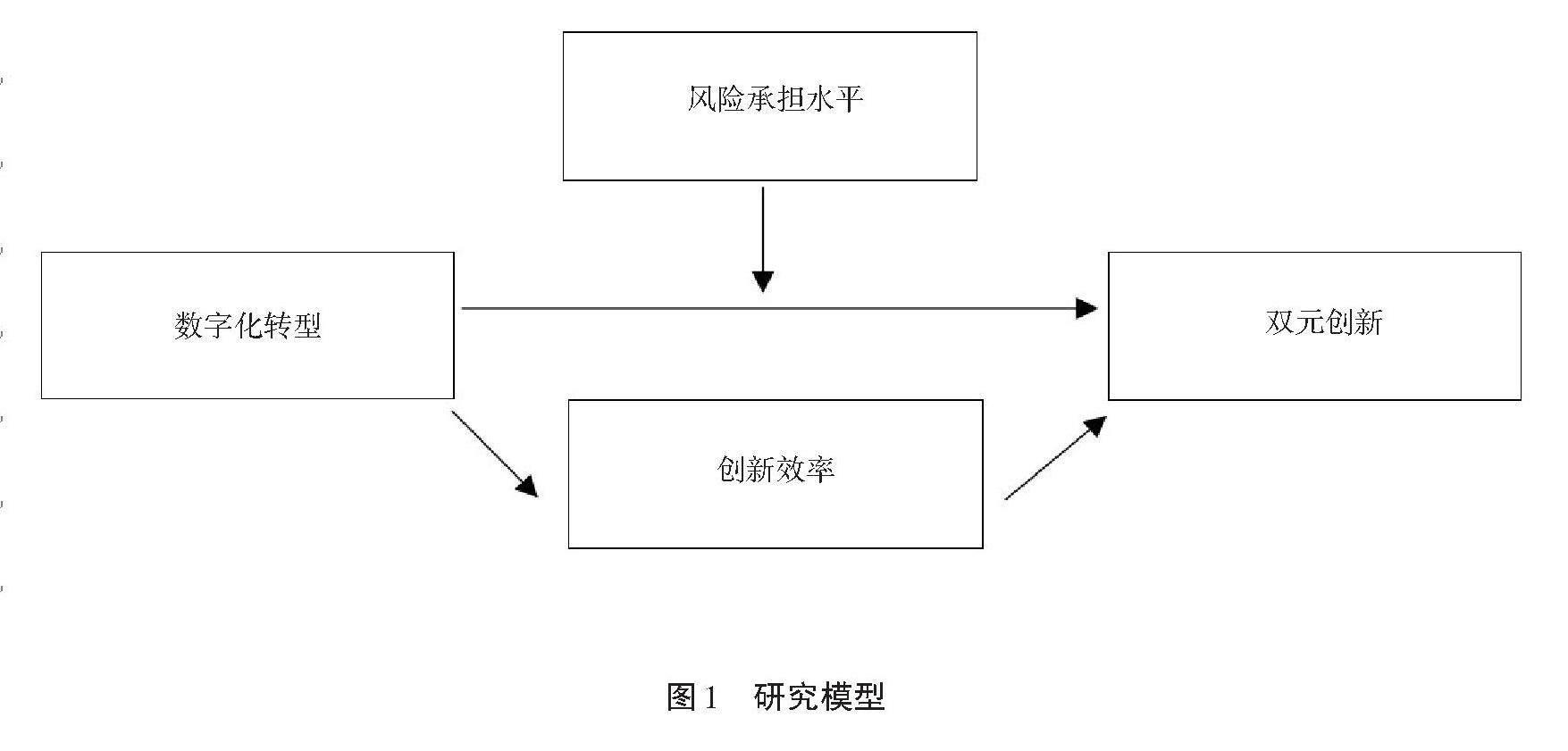

1.1 企业数字化转型与双元创新

现阶段,动态能力理论被视为研究企业数字化转型的关键角度。该理论认为,企业有能力及时获取信息、感知市场变化并重新整合内外部资源,以此保持企业的竞争优势。在数字经济高速发展的背景下,数字化转型主要通过数字技术、科技人才以及精细化管理机制等要素的嵌入,引导企业的组织边界、经营战略、经营模式等适时改变,达到经营理念重设、智能决策机制完善、生产业务流程再造和市场敏捷响应等目的[20]。数字化转型通过汇集资金、人才、技术等创新要素,帮助企业实现双元创新。首先,数字化转型能够较好地助力企业突破双元创新的融资瓶颈,拓宽双元创新融资渠道和扩大融资规模。数字化转型是国家实施创新驱动发展战略的重要一环。为提高数字化转型成功率,国家财政会给予一定的补助。其通过信号传递,释放出积极信息,引导金融机构提供信贷资金支持。所谓数字化转型,实际上是将“数字技术”与“物理世界”进行融合的过程,通过数字技术的信息处理能力,可有效打通各环节的流通障碍,提升信息的可利用水平,有效缓解企业与投资机构之间的信息不对称问题,扩大融资规模,推动企业开展双元创新[21]。其次,数字化转型有助于企业吸引高端人才,为企业开展双元创新提供人才保证。数字化转型能够提升企业的知识重组和转移能力,也可积极向外界传递企业具有广阔的发展前景和巨大的收益潜力等信息,有助于吸引大量的高素质人才,为企业开展创新活动储备人力资本[22]。最后,数字化转型有助于提升企业治理能力,促进创新资源合理配置,保证双元创新有序开展。根据数字化赋能理论,数字化转型通过数字技术赋能企业形成新的动态能力、市场敏捷反应能力和新知识吸收能力,提高知识跨界搜寻效率,延伸知识整合边界,缩短知识之间的距离,促进各部门间知识要素的高效流通,使企业内部的技术知识与外界环境相互融通,筛选出可利用的外部异质性知识,并与当前所拥有知识相结合,进而提升双元创新能力[23]。总之,基于数字化转型,企业不仅能通过对旧知识的拓展、延伸、再利用等开展利用式创新,实现短期盈利能力的提升,满足成长需要,还能通过对新知识的探索、开发、创造等开展探索式创新,实现新竞争优势的获取。数字技术以及据此搭建的数字平台有助于打破企业内部的部门墙,将不同环节、不同模块之间的“数据孤岛”连接起来,推动企业有针对性地开展利用式创新和探索式创新,降低制造业企业创新的盲目性,减少企业其他活动对双元创新的挤出效应,惠及更多长尾群体,形成双元创新的“鲶鱼效应”[24]。由此,提出假设H1:

H1:数字化转型对双元创新具有显著的促进作用。

1.2 创新效率的中介效应

企业创新效率是指企业在创新活动中投入与产出的比例,其反映了企业内部系统的创新效率及与外部企业之间交易、合作与交流的效率。要想实现经济高质量发展、跻身创新型国家前列,就要合理配置科技资源,提高科技资源边际效应,提升创新效率[25]。第一,企业数字化转型能够提升创新效率。一方面,企业数字化转型借助数字技术,面向市场需要,精准地配置创新要素,促使创新要素向边际投资回报率更高的领域转移,降低企业科技创新的盲目性,实现绿色创新效率和水平的提升[26];另一方面,数字化转型为企业提供了联合创新的系统、平台和工具,打通了各创新环节,消除了创新过程中的信息传递障碍,促使不同创新资源集聚,实现创新数据共享,保证创新链条参与者能够实时监测每个节点的运转情况,加强各环节衔接,提高研发效率及上下游创新链条的运作效率[27]。第二,创新效率提升能够有效促进企业双元创新。一方面,创新效率的提升可以有效推动创新要素的供给,有利于重塑创新要素的配置模式,使得资源配置过程更加平稳,确保利用式创新和探索式创新的资源互补,同时有效促进创新资源供需均衡,达到帕累托最优,较好地促使利用式创新和探索式创新相互转换,推动两者有效融合[28];另一方面,创新效率的提升有助于企业获取竞争优势,进而促进利用式与探索式两种创新模式协同发展。创新效率的提升可以增强企业对现有创新资源的识别能力,有助于数字技术与物理产品的融合,促进资源流和信息流的整合、传递,缩短产品从设计研发到生产销售的时间周期,提升运营效率,推动企业基于现有知识和资源开展渐进式、风险相对较小的利用式创新活动;而当这类创新活动的边际效益趋于零时,市场需求又会倒逼企业利用现有知识和资源开展突破式、风险较大的探索式创新活动[29]。总之,数字化转型能够扫描、识别企业内外部环境的变化,有效整合企业内外部创新资源,提升创新效率;创新效率的提升可以促进企业管理层通过利用式创新和探索式创新对现有技术、业务、组织结构、商业模式进行变革和重塑。综上可知,数字化转型会影响创新效率,创新效率会进一步影响双元创新。由此,提出假设H2:

H2:创新效率在数字化转型促进双元创新的过程中起中介作用。

1.3 风险承担水平的调节效应

风险承担水平是指企业管理层在面对潜在风险时选择某些项目的意愿和倾向,其在某种程度上反映了企业选择高风险、高收益投资项目的风险偏好和承担意愿[30]。与科技创新一样,数字化转型也是一种探索式活动,存在一定程度的不确定性,即企业管理层无法准确判断数字化转型带来的潜在结果。基于信息治理层面,风险承担水平较高的企业信息搜集、分析和应用能力较强,能够较好地把大数据、人工智能、区块链等数字技术嵌入企业日常经营和管理之中,准确把握市场动态,寻求有价值的绿色创新信息并将其与组织业务、流程整合起来,帮助管理层做出更为精准的判断,推动数字化转型,进而利用数字化平台进行前瞻性跨界数据搜索。同时,风险承担水平较高的企业能够充分利用自身冗余知识并转化外部知识,优化创新资源配置,减少双元创新带来的不确定性[31]。在此条件下,企业更愿意进行探索式创新。另外,风险承担水平高意味着企业可以有效降低外部利益相关者与企业之间的信息不对称性,进而减少权益投资者的信息风险和债券投资者的信贷风险,缓解企业代理冲突与融资约束,增强企业管理层开展数字化转型的意愿和能力。当企业风险承担水平较低时,其数字化转型能力也较低。企业难以吸收通过前瞻性跨界搜索获得的知识,并且在面临过多的外部知识时整合能力不足,导致其难以从大量异质性知识、隐性知识中识别出有利于自身发展的信息。这将加重知识冗余带来的负面影响,减缓企业对外部商业环境的反应速度,使企业对那些效益不明确、风险难预测的创新项目较为消极,更倾向于将资金投向风险较低且回报稳定的利用式创新项目[32]。由此,提出假设H3:

H3:风险承担水平对企业数字化转型与双元创新之间的正向关系起调节作用。

综上所述,本文的研究模型如图1所示。

2 研究设计

2.1 样本选择与数据来源

选择2007—2021年沪深A股非金融类上市公司的数据作为研究对象,并进行以下处理以确保数据的质量和有效性:①剔除ST和*ST类样本,避免这些企业可能存在的运营问题对研究结果产生影响;②剔除关键指标缺失的样本,确保数据的完整性,防止信息不全导致的研究偏差;③剔除财务状况异常的样本,排除可能存在财务舞弊或不合规行为的上市公司,确保研究的合规性和准确性;④为减少部分变量的非正常值对检验结果的影响,对样本中的连续变量做±1%的缩尾处理。最终,共获取26 366个观测值。财务数据来源于CSMAR数据库,公司年报数据来自Wind数据库,数据处理与实证分析均采用Stata 17.0软件。

2.2 变量定义与说明

2.2.1 被解释变量:企业双元创新

借鉴杜善重和李卓[33]的研究,从利用式创新(DI)与探索式创新(EI)两个视角对企业双元创新进行多角度探究。采用企业研发投资资本化总额与年初资产总额的比值来衡量利用式创新,采用研发投入费用化总额与年初资产总额的比值来衡量探索式创新。

2.2.2 解释变量:数字化转型

借鉴吴非等[34]的研究,使用Python软件提取沪深上市公司公布的年报文本内容,构建数据池;对数据池中与人工智能、大数据、云计算、区块链以及数字技术应用等数字化相关的特征词库进行搜索、匹配和词谱计数,分类归集关键技术方向的词频并形成最终加总词频,从而构建企业数字化转型的指标体系。

2.2.3 中介变量:创新效率

参考孔东民等[35]的研究,通过加总各单位年度内发明专利申请数量、实用新型专利申请数量和外观设计专利申请数量得到企业创新产出总体规模,将年度内专利申请总数(加1,取对数)与研发投入金额(加1,取对数)的比值作为创新效率的衡量指标。

2.2.4 调节变量:风险承担水平

参考余明桂等[36]的研究,通过分析企业盈利的波动程度(企业当年的息税前利润与当年末资产总额的比值)来衡量其风险承担水平。为了剔除行业因素对企业盈利波动性的影响,首先将各年度的企业盈利波动值与同一年度企业所属行业的均值相减,然后滚动计算出企业三年观测时段内经行业调整的企业盈利波动值的标准差,以此作为企业对应时段的风险承担水平(Risk)的衡量指标。

2.2.5 控制变量

依据现有文献,并结合实际情况,选取企业规模(Size)、董事人数(Board)、第一大股东持股比例(Top1)、资产负债率(Lev)、总资产净利润率(ROA)、托宾Q值(Tobin Q)、现金流比率(Cashflow)、营业收入增长率(Growth)、上市年限(List-Age)等作为控制变量。此外,为了更准确地反映各变量之间的关系,还加入了年份固定效应和个体固定效应。

各主要变量的定义如表1所示。

2.3 模型构建

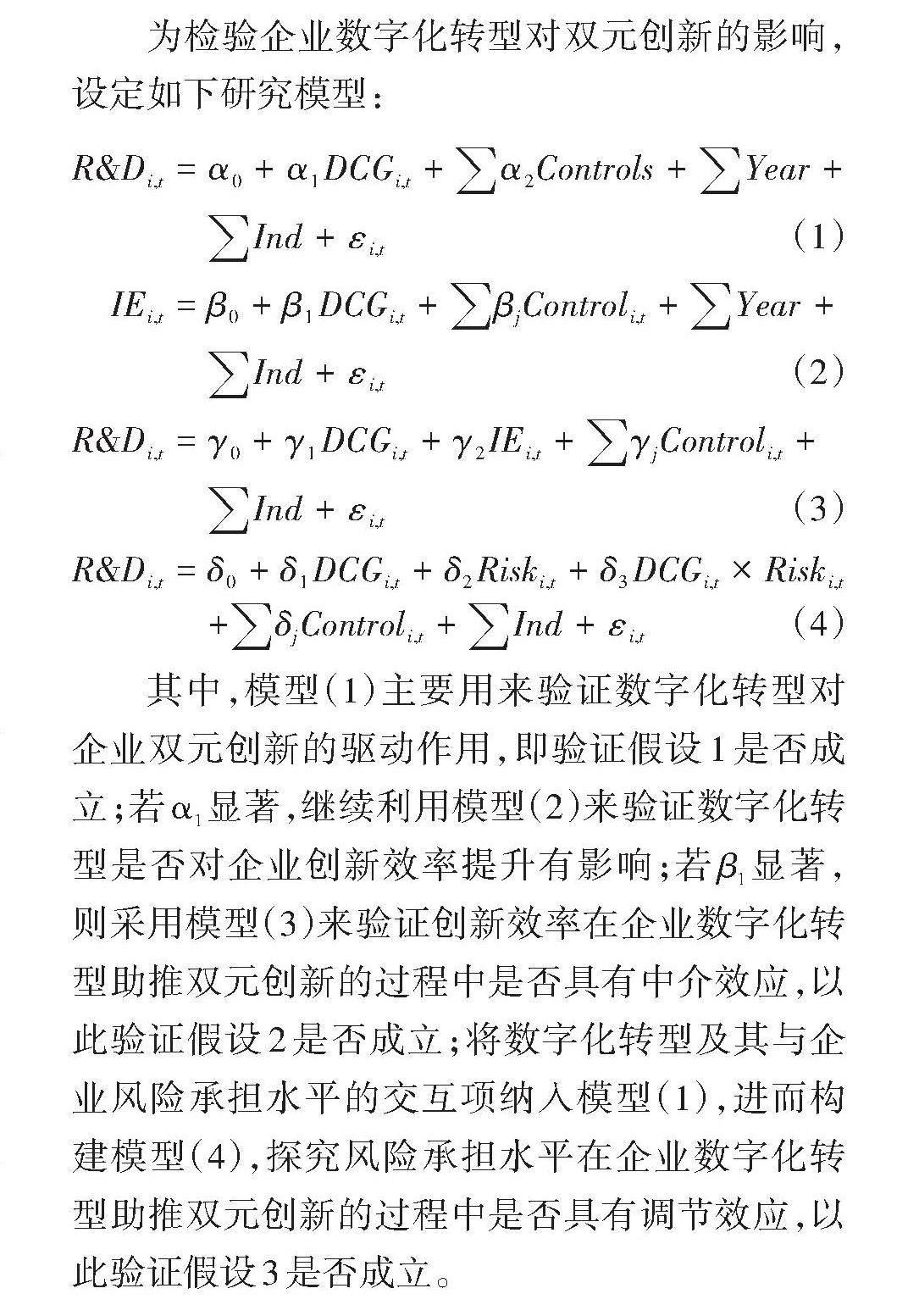

为检验企业数字化转型对双元创新的影响,设定如下研究模型:

[R&Di,t=α0+α1DCGi,t+α2Controls+Year+Ind+εi,t] (1)

[ IEi,t=β0+β1DCGi,t+βjControli,t+Year+Ind+εi,t] (2)

[R&Di,t=γ0+γ1DCGi,t+γ2IEi,t+γjControli,t+Ind+εi,t] (3)

[R&Di,t=δ0+δ1DCGi,t+δ2Riski,t+δ3DCGi,t×Riski,t+δjControli,t+Ind+εi,t] (4)

其中,模型(1)主要用来验证数字化转型对企业双元创新的驱动作用,即验证假设1是否成立;若α1显著,继续利用模型(2)来验证数字化转型是否对企业创新效率提升有影响;若β1显著,则采用模型(3)来验证创新效率在企业数字化转型助推双元创新的过程中是否具有中介效应,以此验证假设2是否成立;将数字化转型及其与企业风险承担水平的交互项纳入模型(1),进而构建模型(4),探究风险承担水平在企业数字化转型助推双元创新的过程中是否具有调节效应,以此验证假设3是否成立。

3 实证分析

3.1 描述性统计

表2为各主要变量的描述性统计结果。由表2可知:样本企业的双元创新水平不一,且探索式创新的投入略高于利用式创新的投入;企业数字化转型的最大值为5.030,最小值为0,均值为1.454,表明样本企业的数字化转型进程存在较大的差异;创新效率的最小值为0,最大值为0.341,说明样本企业间的创新效率也存在一定的差异;企业风险承担水平的最小值为0,最大值为0.429,表明样本企业之间风险承担水平差异明显。

3.2 多元回归分析

3.2.1 企业数字化转型对双元创新的影响

企业数字化转型对双元创新影响的检验结果如表3中列(1)—(2)所示。由列(1)—(2)可知:针对数字化转型,探索式创新呈现出1%水平的显著性(t=4.610,P=0.000<0.01),且回归系数值为0.004>0,说明数字化转型对探索式创新具有显著的正向影响;利用式创新同样呈现出1%水平的显著性(t=2.667,P=0.008<0.01),且回归系数值为0.001>0,说明数字化转型对利用式创新也具有显著的正向影响,验证了假设H1成立。控制变量的回归结果也与预期情况一致,较好地反映了控制变量选取的可行性。

3.2.2 创新效率的中介效应检验

参考温忠麟等[37]提出的方法,用模型(2)—(3)对企业数字化转型推动双元创新的内在机制进行检验。表3中列(3)的结果显示,创新效率在1%的水平下显著,表明数字化转型对企业创新效率产生正向影响。由表3中列(4)可知,加入中介变量创新效率后,探索式创新呈现出1%水平的显著性;但对于数字化转型,探索式创新并未呈现出显著性。因此,进一步采用Bootstrap法进行检验,结果如表4所示。由表4可知,a和b均显著,且c不显著,验证了假设H2成立。这表明数字化转型通过全面提高创新效率,优化资源配置,尽可能减少资源浪费,降低财务风险,攻克成本难题,为探索式创新提供了有力保障。

从表3中列(5)可知,加入中介变量创新效率后,利用式创新呈现出5%水平的显著性;而对于数字化转型,利用式创新呈现出1%水平的显著性,表明数字化转型能够提升企业创新效率。进一步采用Bootstrap法进行检验,结果见表4。由表4可知,a、b和c均显著,且a*b与c同号,验证了假设H2成立。

3.2.3 企业风险承担水平的调节效应检验

对企业风险承担水平展开调节效应检验,结果如表3中列(6)—(7)所示。

由列(6)可知,数字化转型与风险承担水平的交互项呈现出1%水平的显著性(t=2.781,P=0.005<0.01),且回归系数值为0.061>0,意味着在数字化转型影响探索式创新的过程中,企业风险承担水平具有显著的正向影响。主要原因在于,探索式创新需要大量的资金投入,风险较高,而高风险承担水平能够促使企业提供更加充足的资金,保障对数字技术的稳定投入,强化数字化转型对企业探索式创新的促进作用,验证了假设H3成立。

由列(7)可知,数字化转型与风险承担水平的交互项呈现出10%水平的显著性(t=-1.659,P=0.097<0.1),且回归系数值为-0.012<0,意味着在数字化转型影响利用式创新的过程中,企业风险承担水平具有显著的负向影响。主要原因在于,高风险承担水平往往刺激企业追求更高的收益。当企业风险承担水平提高时,其更倾向于将内部资源投向具有突破性的创新项目,从而寻求更大的竞争优势和市场份额,而非仅依赖现有的技术和知识进行优化。这种对高收益的追求和资源分配方式的变化将会在一定程度上削弱数字化转型对企业利用式创新的影响,验证了假设H3成立。

3.3 稳健性检验

本文将从以下3个方面开展稳健性检验。

3.3.1 滞后效应

一般来讲,企业创新活动周期较长,且投入、产出的过程存在滞后性。为了降低企业双元创新对数字化转型可能产生的内生性影响,对数字化转型做滞后一期处理。如表5中列(1)—(2)所示:针对滞后一期的数字化转型,探索式创新呈现出1%水平的显著性(t=3.035,P=0.002<0.01),且回归系数值为0.002>0;利用式创新呈现出5%水平的显著性(t=2.476,P=0.013<0.05),且回归系数值为0.001>0。这表明,数字化转型滞后一期仍对双元创新具有显著的正向影响,实证结果具有稳健性。

3.3.2 工具变量法

运用工具变量法进一步检验模型可能存在的内生性问题。借鉴姜英兵等[38]的研究方法,选取地区互联网普及率作为工具变量。该指标能够真实地反映当地的互联网发展与应用水平,并在一定程度上与数字化转型相关联,但又不会影响企业双元创新,满足工具变量的相关性及外生性要求。从表5中列(3)—(4) 可知:第一阶段的回归结果显示,地区互联网普及率与数字化转型显著相关,弱工具变量的F值为243,P值接近于0,表明不存在弱工具变量的问题;第二阶段的回归结果显示,地区互联网普及率与探索式创新、利用式创新均呈现出1%水平的显著性,意味着数字化转型对双元创新存在显著的正向影响,表明本文的实证结果具有稳健性。

3.3.3 变量替换

为确保企业数字化转型对双元创新影响评估的准确性,避免变量测量偏差产生的问题,借鉴袁淳等[25]的研究,依据与数字技术相关联的国家政策语义描述,构建一个较为完整的数字化词库,通过文本分析法,重新设计一个能全面体现企业数字化转型水平的指标体系。

根据表5中列(5)—(6)的回归结果可知,针对重新测算后的数字化转型,探索式创新呈现出5%水平的显著性(t=2.467,P=0.014<0.05),且回归系数值为0.006>0,说明重新测算后的数字化转型对探索式创新仍具有显著的正向影响;利用式创新呈现出1%水平的显著性(t=6.394,P=0.000<0.01),且回归系数值为0.006>0,说明重新测算后的数字化转型对利用式创新仍具有显著的正向影响。这进一步证实了企业数字化转型对双元创新具有重要的推动作用,再次验证了之前的观点。

3.4 异质性检验

前文验证了企业数字化转型整体上具有推动双元创新的效应,但其对双元创新的影响是否存在企业产权异质性和区域异质性,接下来将对此做进一步讨论,以深化对数字化转型影响企业双元创新的认识。

3.4.1 基于产权异质性的分析

企业产权性质不同导致其在经营理念、社会责任、融资约束、管理方式等方面存在较大差异,对双元创新的异质性影响也被广泛验证。因此,从企业产权性质视角出发,进一步检验数字化转型对双元创新的影响是否存在差异,结果如表6所示。由表6可知:对于探索式创新,数字化转型未呈现出显著性,表明数字化转型对企业探索式创新的影响并未因产权性质不同而有所差异;对于利用式创新,数字化转型对国有企业和非国有企业的创新成果分别呈现出5%水平和1%水平的显著性,表明非国有企业数字化转型对利用式创新的驱动效果强于国有企业。究其原因,国有企业大多属于原材料行业如纺织、电力,且拥有政府的资金保障与政策支持,这种市场支配地位使其生存竞争压力较小,更倾向于维持现状,确保稳定的回报,因此国有企业的创新意愿较弱。相对而言,民营企业则更需要顺应数字经济的发展潮流,把握政策的倾向性,通过实施数字化转型战略不断更新升级产品,以获得较强的市场竞争力和较多的政府补贴,从而帮助企业实现持续稳定的发展。

3.4.2 基于区域异质性的分析

由于企业数字化转型会受到基础设施建设等外部环境的限制,各区域数字化转型的进程存在一定的差异。为了进一步探究不同地区企业数字化转型对双元创新的影响,将样本企业按东部、中部、西部分组,并进行异质性分析,结果如表7所示。由表7可知:对于探索式创新,数字化转型在东部地区未呈现出显著性,在中部与西部地区分别呈现出5%水平和1%水平的显著性;对于利用式创新,数字化转型在东部与西部地区均呈现出5%水平的显著性,在中部地区呈现出1%水平的显著性。这表明,中西部地区企业数字化转型对双元创新的促进作用大于东部地区。究其原因,东部地区经济发达,数字化水平较高,技术水平较为先进,创新能力较强,因此东部地区企业数字化转型对双元创新的促进空间较小;而中西部地区数字化水平较低,创新意识与创新能力较弱,技术水平较为落后,因此中西部地区企业数字化转型对双元创新的促进空间更大。

4 研究结论与启示

本文运用2007—2021年沪深A股非金融类上市公司的数据,验证企业数字化转型对双元创新的影响,并剖析其作用机制,同时将创新效率和企业风险承担水平纳入研究框架,探讨二者在企业数字化转型影响双元创新过程中的叠加效应。研究表明:①数字化转型对利用式创新与探索式创新均具有正向促进作用,且该结果通过了一系列稳健性检验。②数字化转型能够在一定程度上提升企业创新效率,增强数字技术的扩展性和开放性,提高创新要素的流动性与供需匹配度,进而推动企业双元创新。③风险承担水平在企业数字化转型影响双元创新的过程中起调节作用。企业风险承担水平的提升,有助于提高公司股东对管理层创新行为失败的容忍度,较好地避免了管理层的短视行为,激发其对探索式创新的积极性,同时对利用式创新起到抑制作用。当企业风险承担水平较低时,管理层将会选择更为稳健的创新投资方向,在现有产品的基础上进行优化升级,即推进利用式创新,减少探索式创新。因此,风险承担水平调节了企业数字化转型对双元创新的影响程度。④非国有企业数字化转型促进双元创新的效果更为突出,中西部地区企业数字化转型促进双元创新的效果更为突出。

从数字化转型的有效供应视角出发,提出以下几点建议:

第一,积极引导企业进行数字化转型,增强数字化转型对双元创新的提升效果。政府应积极推进数字经济的发展,制定科学的数字化发展战略,出台并实施一系列与数字化转型相关的政策,包括产业政策、科技政策、财政政策等。这些政策应明确转型目标、任务和措施,为企业提供清晰的转型路径,持续引导企业加深对数字化转型引领创新的认识。各地政府应根据所在地区的具体情况以及企业产权性质的不同提供差异化的支持政策,从而为企业数字化转型营造良好的外部环境,助力企业创新能力的提升。此外,通过财政拨款、税收优惠、信贷支持等方式,为企业数字化转型提供资金扶持,降低企业转型成本,提高企业转型的积极性和成功率;加大对数字技能教育和培训的投入力度,培养适应数字化时代的人才队伍,以满足企业数字化转型的人才需求;同时,提供数字化转型所需的公共设施和服务,如云计算平台、大数据中心、网络安全保障等;帮助企业解决数字化转型过程中的技术难题,提高企业数字化转型的效率和安全性。有关部门还可以选择一批具有代表性的企业,开展数字化转型试点示范工作。基于试点企业的成功经验,总结出适合广大企业的数字化转型模式和方法,从而带动更多企业顺利实现数字化转型。

第二,企业应增强创新意识,培养数字化理念。企业应充分意识到数字化转型对于企业创新及可持续发展的必要性,将数字化理念融入企业文化,并作为企业的发展战略。同时,企业应把握数字化发展的趋势,顺应数字经济时代的潮流,抓住数字化转型战略的契机,利用数据分析和人工智能,优化研发流程,提高研发效率。例如:通过模拟实验和虚拟样机等数字技术手段,加速产品的设计和开发进程;通过互联网,促进企业内部与外部的知识交流和共享,从而拓宽企业的创新思路和视野,提高企业的创新能力;通过物联网和区块链,提升企业的供应链管理能力;通过大数据和云计算,创新商业模式和营销方式,精准分析市场需求和消费者行为,拓宽业务范围和收入来源,提高企业的市场竞争力。

第三,基于创新效率的中介作用以及风险承担水平的调节作用,企业在进行双元创新的过程中,应充分利用数字技术,构建资源统筹协调机制,不断优化资源配置,减少财务冗余,将更多的资金用于企业创新,同时优化创新流程,从而提高创新效率。此外,企业还应依托数字化转型,收集并利用大量的数据为决策制定提供参考,通过对数据的分析,预测潜在的风险与机遇,快速适应市场变化,提高风险应对能力,从而不断提升企业整体的风险承担水平。

参考文献:

[1] 王保忠,杨晓璐,王译.企业双元创新与数字化转型:基于内部控制与财务柔性的传导机制[J].现代管理科学,2023(4):153-162.

[2] 习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗[EB/OL].(2022-10-16)[2024-02-25].https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm.

[3] 吴珊,邵剑兵.管理者超额薪酬与企业双元创新[J].东北大学学报(社会科学版),2023,25(5):36-48.

[4] 科技部 财政部.企业技术创新能力提升行动方案(2022—2023年)[EB/OL].(2022-08-05)[2024-02-25].https://www.gov.cn/zhengce/zhengceku/2022-08/15/content_5705464.htm.

[5] YOO Y,BOLAND R J,LYYTINEN K,et al. Organizing for innovation in the digitized world[J].Organization Science,2012,23(5):1398-1408.

[6] 张国胜,杜鹏飞.数字化转型对我国企业技术创新的影响:增量还是提质?[J].经济管理,2022,44(6):82-96.

[7] BHARADWAJ A,EL SAWY O A,PAVLOU P A,et al. Digital business strategy:toward a next generation of insights[J]. MIS Quarterly,2013,37(2):471-482.

[8] 郭娜,李悦欣.数字经济、技术创新与现代服务业高质量发展:基于我国省级面板数据的实证分析[J].创新科技,2023,23(9):48-58.

[9] 杨洁,马从文,刘运材.数字化转型对企业创新的影响[J].统计与决策,2023,38(23):180-184.

[10] 张欣,董竹.数字化转型与企业技术创新:机制识别、保障条件分析与异质性检验[J].经济评论,2023(1):3-18.

[11] 罗瑾琏,王象路,耿新.数字化转型对企业创新产出的非线性影响研究[J].科研管理,2023,44(8):1-10.

[12] 乔鹏程,张岩松.企业数字化转型、动态能力与创新绩效[J].财会月刊,2023,44(5):145-152.

[13] 杨水利,陈娜,李雷.数字化转型与企业创新效率:来自中国制造业上市公司的经验证据[J].运筹与管理,2022,31(5):169-176.

[14] 张方华,李子昂.数字化转型、动态能力与创新绩效[J].创新科技,2023,23(3):66-77.

[15] VIAL G.Understanding digital transformation:a review and a research agenda[J].The Journal of Strategic Information Systems,2019,28(2):118-144.

[16] 潘红波,高金辉.数字化转型与企业创新:基于中国上市公司年报的经验证据[J].中南大学学报(社会科学版),2022,28(5):107-121.

[17] 段华友,杨兴柳,董峰.数字化转型、融资约束与企业创新[J].统计与决策,2023,39(5):164-168.

[18] 冀云阳,周鑫,张谦.数字化转型与企业创新:基于研发投入和研发效率视角的分析[J].金融研究,2023(4):111-129.

[19] 韩先锋,李佳佳,徐杰.绿色技术创新促进地区产业升级的动态调节效应:基于经济增长目标约束的新视角[J].科技进步与对策,2023,40(8):44-53.

[20] 董瑶,张樨樨,易涛.数字化转型、合作伙伴动态性与企业双元创新[J].山西财经大学学报,2023,45(2):102-115.

[21] TEECE D J. Profiting from innovation in the digital economy: enabling technologies,standards and licensing models in the wireless world[J].Research Policy,2018,47(8):1367-1387.

[22] 蔡双立,郭嫱.专精特新企业学术型高管与企业持续创新:企业激励机制与风险承担水平的双调节效应[J].浙江工商大学学报,2023(1):120-134.

[23] 赵婷婷,杨国亮.数字化转型与制造企业创新决策[J].哈尔滨商业大学学报(社会科学版),2020(5):21-37.

[24] 蒋峦,凌宇鹏,张吉昌,等.数字化转型如何影响企业韧性?——基于双元创新视角[J].技术经济,2022,41(1):1-11.

[25] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[26] 毛荐其,牛文祥,刘娜,等.企业数字化转型对双元创新持续性的影响研究[J].科学决策,2023(4):1-14.

[27] 李永奎,刘晓康.数字经济发展对企业双元创新的双轨促进作用研究[J].西部论坛,2023,33(1):76-93.

[28] 金昕,夏丰华,邵俊岗.数字化转型对制造企业发展质量影响效应检验[J].统计与决策,2022,38(20):169-173.

[29] 刘冰冰,刘爱梅.数字化转型、要素配置和企业创新效率[J].经济体制改革,2023(5):121-128.

[30] JOHN K,LITOV L,YEUNG B.Corporate governance and risk taking[J].Journal of Finance,2008,63(4):1679-1728.

[31] 王观宏.绿色金融发展、风险承担水平与企业创新绩效[J].中国注册会计师,2020(9):58-62.

[32] 刘妍,马超然,林子昂.企业数字化转型与风险承担水平[J].工业技术经济,2023,42(5):38-46.

[33] 杜善重,李卓.亲缘关系与双元创新:来自中国家族上市公司的经验证据[J].经济与管理研究,2019,40(10):115-131.

[34] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[35] 孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[36] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[37] 温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[38] 姜英兵,徐传鑫,班旭.数字化转型与企业双元创新[J].经济体制改革,2022(3):187-193.

Digital Transformation, Innovation Efficiency and Dual Innovation

——Based on Moderating Effects of Risk Taking

Ma Guozhang, Song Baosheng

(School of Economics and Management, Henan Agricultural University, Zhengzhou 450046, China)

Abstract: In recent years, China has consistently emphasized the pivotal role of innovation in driving the construction of China-style modernization and has reinforced the prominence of enterprises as the primary drivers of innovation. With the popularization of digital technology, digital transformation has gradually emerged as a catalyst for augmenting both the quality and efficiency of enterprise innovation activities. However, existing literature primarily focuses on examining the overall impact of digital transformation on enterprise innovation activities, with limited research exploring how it promotes dual-element innovation development within organizations from an organizational "dual nature" perspective.

This study utilizes the CSMAR and WIND databases to examine non-financial A-share listed companies in Shanghai and Shenzhen from 2007 to 2021, employing measurement methods proposed by Du Shanzhong and Wu Fei, among others, to calculate variables related to exploratory innovation, exploitative innovation and digital transformation, and explore the mechanism of digital transformation to promote enterprises to carry out dual innovation. The research findings demonstrate that digital transformation positively influences enterprise dual-sided innovation. Mechanism verification reveals that digital transformation enhances innovation efficiency as a driver of enterprise dual-sided innovation. Furthermore, the level of risk-taking within enterprises has a synergistic moderating effect on the relationship between digital transformation and enterprise dual-sided innovation. Robust regression results are obtained after addressing endogeneity issues and accounting for variable measurement biases. Heterogeneity analysis indicates distinct driving effects across different ownership types and regional characteristics: while no significant differences are observed in terms of exploratory innovation due to digital transformation; non-state-owned enterprises experience greater promotion of exploitative innovation compared to state-owned enterprises as a result of their engagement with digital transformation; when considering regional analysis, no significant differences are found in terms of exploratory innovation in the eastern region but show significance at 5% level in the central region and at 1% level in the western region; for exploitative innovation, significant differences are observed at a 5% level both in eastern and western regions while showing significance at a 1% level in central region.

Compared to prior literature, this paper contributes in the following three aspects: Firstly, it unveils that digital transformation effectively facilitates enterprises to engage in exploitative innovation and exploratory innovation, thereby expanding the research scope of digital transformation and dual-sided innovation. Secondly, through empirical testing of the mediating mechanism of innovation efficiency, it extensively explores the positive driving relationship between digital transformation and enterprise dual-sided innovation. Thirdly, by introducing the moderating factor of company risk-taking level when analyzing the impact mechanism of digital transformation on improving enterprise dual-sided innovation capacity, it enhances both theoretical foundation and empirical experience for further studying how digital transformation drives improvement in enterprise dual-sided innovation capacity.

The research findings partially unveil the inherent rationale behind digital transformation and dual-sided innovation, offering valuable insights for enterprises to accomplish digital transformation and enhance their capacity for dual-sided innovation. Simultaneously, they also provide crucial theoretical guidance for China's pursuit of a digital economy and implementation of an innovation-driven development strategy.

Key words: digital transformation; dual innovation; innovation efficiency; risk taking

(栏目编辑:朱可染)