新能源汽车:渗透率快速提升但仍面临多重挑战

2024-06-15罗荣晋

罗荣晋

当前国内消费者对新能源汽车认可度不断提升,同时政策端对新能源汽车支持依然有力,下阶段新能源汽车产业仍将继续保持增长,市场渗透率有望进一步提升。从技术角度看,新能源汽车的核心部件动力锂电池正迎来固态锂电池产业风口,产业存在技术路线切变的可能。从外部市场看,随着欧美对我国出口新能源汽车限制政策的加码,我国直接出口新能源汽车面临严峻挑战,未来新能源汽车产业需要更多依赖国内市场的消化。

新能源汽车渗透率持续提升,但增速面临回调压力

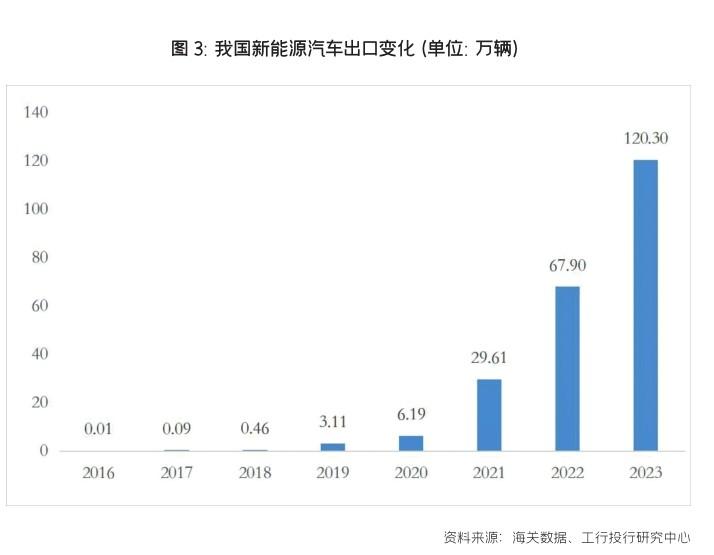

2023年国内新能源汽车产业继续保持了高速增长的势头,全年产销量分别为958.7万辆和949.5万辆,同比分别增长35.8%和37.9%。新能源汽车销量再创历史新高,不过与2022年相比增速出现了比较明显的回落。从市场来看,2023年新能源汽车市场渗透率达到31.6%,其中新能源乘用车市场渗透率达到34.7%,新能源汽车市场渗透率较2022年有明显提升且超出市场预期。从结构看,2023年新能源汽车内销为829.2万辆,出口120.3万辆(增长近一倍),新能源汽车呈现内销、出口两旺的态势。但值得注意的是,在新能源汽车渗透率持续提升的同时,随着新能源汽车基数的增大,产业增速面临较大的回调压力。特别是新能源汽车出口在2024年可能受到一些政治性因素的干扰而出现明显放缓,因此我们预计2024年我国新能源汽车销量增速可能下降至20%以内。

从车型来看,根据中汽协的数据测算,2023年国内新能源乘用车销量大约为904万辆,新能源商用车销量大约为44.5万辆,新能源乘用车已成为新能源市场的绝对主力。从驱动方式上看,2023年纯电动销量为668.5万辆,插电式混合动力(含增程式)销量为280.4万辆,纯电动汽车和插电式混合动力汽车销量同比增速分别为24.6%和84.7%,显然2023年插电式混合动力销量增速表现远高于纯电动市场。从2022年以来,插电式混合动力(含增程式)表现一直较为强劲,除了比亚迪以外,理想、问界等也在该领域积极布局。

从新能源品牌的销量来看,比亚迪的领先优势继续扩大,2023年比亚迪(乘用车)国内零售销售达到270.61万辆,不仅再度创出新高,同时远远领先排名第二名的特斯拉(内销)60.37万辆的水平。2023年特斯拉的全球销量达到180.86万辆,可以看出即使从全球水平看比亚迪对特斯拉也有一定优势。但比亚迪的缺陷在于国际化程度不足,其销量超过90%都来自于国内市场,而特斯拉的销量则较为均衡,北美、欧洲、中国各占三分之一,国际化程度更高。

从二线新能源企业看,2023年广汽埃安、吉利、长安、理想等发力明显。其中广汽埃安以48.36万辆的成绩位居国内第三,吉利则凭借旗下极氪、银河等多个新能源子品牌的发力,跃居第四位,进步显著。造车新势力方面,最为令人瞩目的当属理想汽车,2023年其不仅实现37.60万辆的销量,同时成为造车新势力中首个实现盈利的品牌。不过二线新能源品牌竞争极为胶着,排名存在较大变数。造车新势力方面,除理想表现较好外,其他造车新势力在2023年发展都遇到不小的阻力。但通过引入外资,造车新势力的现金流有所改善。如小鹏引入大众汽车入股,零跑汽车引入斯特兰蒂斯入股,蔚来则吸引中东资本入股。但长期来看,如何形成造血机能是当前新势力所面临的普遍问题。

新能源乘用车市场的另一看点在于小米汽车的入场以及华为拆分汽车事业部。特别是华为汽车将旗下汽车事业部作为独立零部件供应商拆分出来并吸引长安、一汽等整车企业入股明确了华为未来将以零部件供应商而非整车企业身份参与新能源汽车市场。不过华为的零部件供应商模式不同于传统汽车的零部件供应商,而是深度参与整车企业的开发,如华为问界、华为智界等。

消费者认可度不断提升,政策端继续发力

展望2024年,新能源汽车发展的有利因素依然存在:一是消费者对于新能源汽车的认可度和接受度近年来有了显著提升,为新能源汽车渗透率的进一步上升奠定了扎实的基础。二是政策端对于新能源汽车的支持依然非常明确,隐形补贴政策以及其他利好政策也有利于新能源汽车产业的发展。

2020年以来,国内消费者对于新能源汽车的接受度有了显著提升。2023年前11个月成都、重庆、郑州、西安等非限购城市的新能源汽车销量分别高达19.6万辆、14.7万辆、16.1万辆和13.59万辆,与一线城市相差无几。苏州、武汉、佛山等城市销量也超过10万辆。这些城市都不存在一线城市因为牌照、限行等因素而不能购买燃油车的问题,但消费者依然选择购买了新能源汽车,这显示出新能源汽车市场成熟度的大幅提升以及消费者对其的高度认可。国内新能源汽车产业也进入了由市场驱动的阶段。因此,我们认为未来新能源汽车,特别是新能源乘用车的市场渗透率有望进一步提升,2024年可能接近40%,远期来看则可能超过50%,形成与传统燃油车分庭抗礼的格局。

在市场不断成熟的同时,我们看到政策端对新能源汽车的支持力度也在不断加强。以新能源汽车充电桩为例,至2023年底,我国拥有公共充电桩数量高达272.65万个,而同期欧洲和美国的公共充电桩合计不足100万个,日本韩国则更少,我国公共充电桩资源已占到全球的60%以上。大规模的公共充电桩建设有效支撑了我国新能源汽车的发展,也为新能源汽车产业的推广创造了有利条件。2024年我国还将大规模在高速公路沿线扩建充电桩,预计新增高速公路服务区充电桩3000个,到2024年底前国内除高寒高海拔地区外,全国高速公路沿线服务区将实现充电桩覆盖率达到100%。

固态锂电池入局,新能源汽车面临新技术的切换

作为新能源汽车的最核心部件,动力锂电池的发展一直影响着产业发展的方向和路径。国内动力锂电池产业近年来采取“小步快跑”“多线出击”等策略,推动锂电池在技术和成本上取得不小突破和改善。但必须看到,现有主流的三元锂电池和磷酸铁锂电池均属液态锂电池范畴,在经过多年技术升级后,提升潜力已比较有限,特别是在能量密度等指标上挖掘空间基本耗尽。在此背景下,市场及业界对于具有更高能量密度、更高安全性、更快充放电效率的固态锂电池充满期望。

所谓固态锂电池,是指采用了固态电解质的锂电池,根据介质中液态的占比可进一步分为半固态和全固态锂电池,现阶段市场推广以半固态锂电池为主。与传统液态锂电池相比,半固态锂电池在安全性、能量密度、低温适应性上表现更为优异,成为下阶段锂电池产业发展的方向。2023年以来国内已相继有卫蓝新能源、辉能、清陶能源等一批企业推出了自己的半固态锂电池产品并实现装机,宁德时代等传统龙头也推出了与半固态锂电池相似技术的凝聚态锂电池实现装机。总体来看,锂电池产业下阶段面临技术切换的可能,这给新能源汽车产业带来了新的挑战和压力。

当然我们也注意到,半固态锂电池虽然在技术指标方面非常优异,但其大规模装机和替代传统液态锂电池仍然面临两方面的问题:一是成本过高。虽然目前已经实现装机的卫蓝新能源等企业并未正式披露半固态锂电池的具体成本信息。但从相关数据可以推算其成本远高于传统磷酸铁锂电池,也高于三元锂电池。考虑到目前新能源汽车已无大规模的直接补贴,整车厂承担相关成本的难度较大。因此我们看到近期实现半固态锂电池装机的车型都以蔚来、智己等高端品牌为主。短期来看,中低价格的经济型新能源乘用车尚难以推广半固态锂电池。特别值得注意的是,近期比亚迪、奇瑞等为代表的国产新能源整车企业掀起了新一轮的降价潮,进一步压缩了整车的利润空间和盈利难度。客观上也给价格偏高的半固态锂电池的推广造成了比较大的阻力。

二是传统主流整车厂对半固态锂电池的接受并不积极。虽然半固态锂电池在技术指标上非常优越,但对国内整车厂而言,锂电池作为占到总成本约40%的核心零部件,与上游供应商的供应链稳定性是其考虑的首要问题。出于审慎性考虑,国内整车厂并不可能贸然将锂电池供应转向半固态锂电池供应商。从2023年国内部分半固态锂电池厂商投产后的表现看,整车厂选择非常审慎。另外值得注意的是,现有的锂电池龙头企业,也掌握着大量的半固态锂电池技术。如宁德时代2023年推出的凝聚态电池,与半固态锂电池在指标和工艺上极为相似。因此对于整车厂而言,即使是选择半固态锂电池技术,也更加倾向于选择既有供应商而非行业的新进入者。

外部市场风险挑战加剧,出口压力增大

新能源汽车出口是近年来我国新能源汽车走向海外,消纳国内产能的有效渠道。2021年之前我国新能源汽车出口量极少,但近年来出口量出现爆发性增长,2023年我国新能源汽车出口量高达120.3万辆,占到全部新能源汽车销量的13%。与此同时我国新能源汽车企业如比亚迪、上汽、广汽等企业还积极走出国门,在海外投资建设新能源整车产能。但随着我国新能源汽车加速出海,特别是国产新能源汽车已经展现了极强的国际竞争力,因此自2023年以来欧美对我国新能源汽车的限制愈发严厉,同时欧美自身也在调整相关产业政策,试图围堵我国新能源汽车产业。

2024年初,美国政府宣布将对我国出口的新能源汽车采取限制措施,以阻止中国产新能源汽车进入美国市场。无独有偶,欧盟随后也跟进宣布将对我国出口新能源汽车采取海关登记措施,这是自2023年10月欧盟对我国出口新能源汽车展开反补贴调查后相关措施的升级。欧美的这些措施意味着未来我国出口到上述地区的新能源汽车不仅将面临高昂的关税惩罚,甚至还可能直接被阻挡在这些市场之外。

从影响看,2020年以来我国向美国出口的新能源汽车数量很少,因此美国对我国新能源汽车出口的限制实际影响不大,效果有限。但欧洲则不同, 2023年我国向欧洲地区(含英国)出口的新能源汽车大约占到我国出口新能源汽车总量的一半,是我国新能源汽车最主要的流向地区。因此欧洲地区对我国的新能源汽车限制政策,对我国新能源汽车的出口会有非常显著的影响和冲击。

值得注意的是,2023年我国出口汽车491万辆,超越日本成为全球第一大汽车出口国。但我国汽车的主要出口地区如俄罗斯、东南亚、南美、中东等地,均是以传统燃油车为主,新能源汽车消纳能力非常有限。而且由于气候、消费能力等因素限制,我国新能源汽车在俄罗斯等地的销量很难再提升。因此新能源汽车向欧洲出口如果受阻,转向其他地区是较为困难的。这也意味着2024年我国新能源汽车直接出口将面临非常严峻的挑战。

为此,我们也看到一些国内的整车企业开始在欧洲地区直接设厂,如比亚迪近期在匈牙利直接投资建厂,在当地生产新能源汽车。更多的锂电池企业如宁德时代也在欧洲地区直接投资建厂。这种本土化方式在一定程度上可以规避欧洲对我国出口新能源汽车的限制。然而从长远来看,即使我国在当地建厂,也存在对欧洲本土汽车工业的冲击。近期,欧洲多家汽车巨头相继宣布放弃2030年全面转向电动化的方案,继续保留传统燃油车的生产。根本原因也在于欧洲希望继续保持在汽车工业领域的领先优势,从而确保其就业和经济增长。以德国为例,目前德国在汽车工业产业链上的直接和间接就业人数占到德国制造业总就业人数的三分之一,因此汽车工业受到任何形式的冲击,都是德国等欧洲传统制造强国难以接受的。从这种角度看,我国新能源汽车产业的崛起与欧洲传统整车企业的碰撞是难以避免的。因此未来我国新能源汽车产业还需要更多依赖国内市场消化。

责任编辑_赵晓璐