嘉友国际:高成长的矿产物流出海龙头

2024-05-29贺天瑞

贺天瑞

随着中国经济增速换挡走向高质量发展,中国企业在海外寻求增量已成为产业趋势,出海标的资金配置权重也逐步提高。中国企业在全球竞争力持续提升,有望带动物流企业出海发展。物流出海的主线机会包括受益于中国矿企海外扩产的上游资源品、受益于出口订单改善的中游产品、以及受益于跨境电商景气的下游消费品。

嘉友国际(603871)为高壁垒高成长的矿产物流出海龙头,与国内多矿企合作,强强联合实现共同成长。2021年末,公司引入有色行业龙头紫金矿业作为战略投资者。长期来看,跨境矿产物流市场需求天花板足够大,随着中资矿企布局加大和已有矿区扩产放量,公司在资产卡位、运营能力、销售渠道上有充分先发优势,有望明确享受成长红利。

盈利能力稳中有升

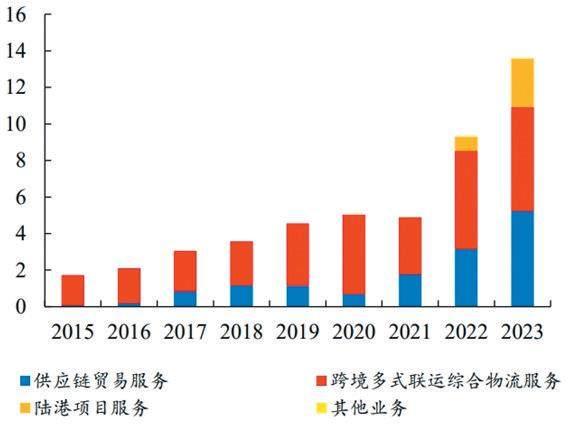

嘉友国际是国内领先的跨境矿产物流龙头。公司从中蒙煤炭跨境业务起家,围绕世界级的矿区项目,提供从矿区建设材料、矿区运营耗材、矿区产成品的多式联运服务及配套供应链贸易服务,并围绕核心运输通道和通关节点提供陆港资产基础设施服务,形成联动的跨境物流平台。

本期券商最新报告重点推荐个股一览

2021年末,公司引入有色行业龙头紫金矿业作为战略投资者,截至2024年3月31日,紫金矿业合计持有公司股份17.24%。紫金矿业在非洲布局多座矿山资源,自身有较大的运输和物流需求,随着公司刚果(金)卡松巴莱萨-萨卡尼亚道路与陆港投入运营,两者能形成协同效应,有助于优势互补实现共赢。

开源证券分析指出,2015-2023年,嘉友国际营业收入从6.27亿元增长至69.95亿元,8年CAGR为35.20%。其中2020年受疫情影响,蒙煤进口受阻使公司营收同比下滑,但由于中非项目推进落地,2022 年公司营收进一步增长。2023年,受益于跨境联运及非洲陆港项目维持高增,同比增长44.85%至69.95亿元。

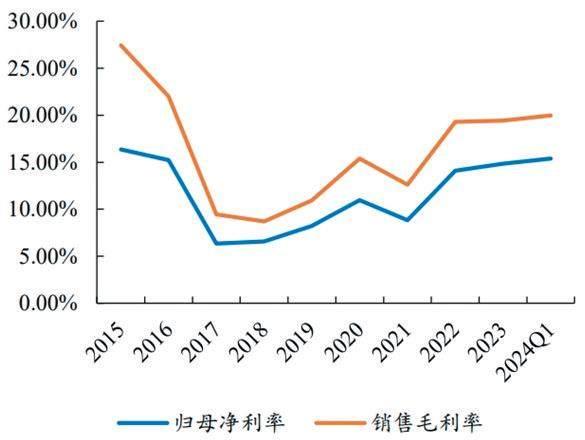

盈利能力方面,2015-2023年,公司毛利润从1.72亿元增长至13.59亿元,对应CAGR为29.49%。2020-2021年受疫情影响,公司整体毛利承压,但自2021 年起,公司依靠中蒙跨境市场的物流优势,主动整合从矿山至终端客户的产业供应链,有效提升供应链贸易业务毛利规模。2022年,受益于蒙煤出口需求量修复及陆港项目启动,公司毛利润同比增长90.06% 至9.32 亿元。2023 年,随着非洲市场的逐步启动发展,公司毛利润同比继续增长45.88% 至13.59亿元,2024Q1整体毛利率/归母净利率相较2023年提升0.55pct/0.54pct至19.98%/15.39%(见图一、图二)。公司整体盈利能力稳中有升,费用率相对稳定,高成长、高壁垒特征明显。

中蒙煤运夯实基本盘

我国为煤炭消费大国,蒙古及澳大利亚一直是中国炼焦煤进口的主要国家,但近几年蒙煤进口量占我国进口量的比重持续上升,2023年,蒙煤占比由2020年的33.4%上升至56.0%。而蒙古从地区上看,塔本陶勒盖煤矿距离我国甘其毛都口岸较近,因此塔本陶勒盖煤矿是我国重要的进口来源,甘其毛都口岸为目前中蒙贸易的重要枢纽。中蒙作为嘉友国际的基本盘,公司在甘其毛都口岸这一重要枢纽上早早布局,建立优势。

根据海关数据,2024年Q1,甘其毛都口岸进口煤炭达946万吨,高基数下同比继续增长23.1%。中蒙煤炭贸易规模的迅速扩大对公司供应链业务量形成支撑,2023年公司主焦煤供應链贸易服务收入同比大幅增长145.9%至44.3亿元,毛利润同比增长66.4%至5.2亿元,预计2024年随着中盟煤炭贸易规模继续稳步扩大,嘉友煤炭供应链业务有望维持较快增长。

2 月22 日,嘉友国际公告拟以自有资金向其大客户MMC 的全资子公司收购煤炭公司KEX 的20% 股权,并与MMC签署煤炭长期合作协议,约定公司十年内向其采购煤炭共计1750万吨,一方面有望为公司提供较为可观的投资收益,另一方面,与MMC的深度绑定有望带来公司中蒙业务核心竞争力继续增强。

非洲铜运步入正轨,跨区域布局持续完善

另一方面,嘉友国际的非洲业务步入正轨,中亚市场持续布局,看好公司持续扩张业务版图、复制商业模式。

招商证券指出,公司以刚果(金)、赞比亚、安哥拉为核心的陆锁国物流模式取得较好成效,在非业务已逐步形成规模,先后投资刚果(金)迪洛洛项目、赞比亚萨卡尼亚项目,打通萨卡尼亚口岸与恩多拉运输通道,同时收购非洲本土跨境运输企业,提升干线运输能力。前期卡萨项目于23年6月正式进入运营阶段,道路及口岸通车能力符合预期,在把握核心物流基础设施下与紫金矿业合作深化,中标卡莫阿铜矿两项跨境物流运输服务项目,合计中标金额约为3789万美元。公司近期公告围绕赞比亚侧基础设施布局计划,打通萨卡尼亚口岸与恩多拉运输通道,预计后续围绕铜钴矿带的物流网络布局将持续完善,长期跨境物流业务增长潜力较大。

中亚市场方面,公司1月16日公告与乌兹别克斯坦国铁公司签署合作备忘录,为后续项目合作奠定基础。长期看,聚焦三大市场跨境物流业务成长性,尤其在非洲区域,依托在核心节点的前瞻性布局和运力资源的扩张,公司有望承接更多跨境矿产品物流业务。国信证券认为,公司“轻重结合”的资产布局模式,以及通过贸易、基础设施锁定物流需求的业务模式具备较强可复制性,看好公司通过跨区域扩张不断增加业绩增长点。

图一:嘉友国际历年毛利润情况(亿元)

图二:嘉友国际历年毛利率/净利率情况

数据来源:Wind、开源证券研究所