“农业价值链+电商平台”融资对农户收入的影响

2024-05-27焦馨玉夏紫薇包馥瑜

焦馨玉 夏紫薇 包馥瑜

摘 要:文章基于“农业价值链+电商平台”融资模式,利用信息经济学分析框架下的信息不对称和交易成本理论,分析该融资模式对农户收入的影响。在理论分析的基础上,通过对四川省“仁寿京农贷”试点区的调查,利用调研数据进行实证检验。研究结果表明,“农业价值链+电商平台”融资模式可以增加农户的信贷需求,提高农户信贷可获性,从而提高农户收入。基于以上结论,政府应加大对农村地区互联网金融的监管力度,培养复合型人才队伍,加强农业生产组织化,实现便农惠农,促进乡村振兴。

关键词:农业价值链融资;农户融资;农户收入

中图分类号:F724.6;F832.43 文献标识码:A文章编号:1005-6432(2024)14-0048-04

DOI:10.13939/j.cnki.zgsc.2024.14.012

1 引言

党的二十大报告强调了乡村振兴在我国发展全局中的重要地位,并将乡村振兴作为“加快构建新发展格局,着力推动高质量发展”的一个重要方面进行部署。然而,我国农业处于产业化经营初级阶段,涉农融资交易成本高、违约率高,“融资难、融资贵”的困局难解,寻找更适合农户的融资渠道成为亟待解决的问题。近年来,农村网络覆盖率逐年提高,“农业价值链+电商平台”作为新兴农村融资模式之一,初步试点取得一定成果,对农村融资发展有一定促进作用。文章聚焦于农户收入,分析“农业价值链+电商平台”融资模式的运行效果,并进行实证检验。文章的边际贡献如下:一是研究角度。不同于以往文献宏观的角度,文章从需求方的微观视角,分析“农业价值链+电商平台”融资模式对农户收入的影响效果。二是理论层面。通过对该融资模式的挖掘,探究其提高农户信贷需求与信贷可获性,以期为实证检验提供方向。

2 理论分析

2.1 “农业价值链+电商平台”融资模式

第一,模式背景。2021年中央一号文件指出,延长农村产业链与价值链是全面推动农村产业振兴发展的前提。但涉农经营主体具有弱质性,信用实力欠缺,为缓解相关主体融资约束难题,“农业价值链+互联网金融”的融资模式应运而生。然而,张佳等认为,我国农村互联网金融与电子商务处于起步阶段[1],考虑到农户对互联网技术的接受程度,互联网金融产品的推广需进行试点。

第二,试点对象。京东金融于2015年发布“仁寿京农贷”,隶属于“农业价值链+电商平台”模式。文章将试点区指定农户作为实验组,非试点区指定农户作为对照组。以此为样本,研究该融资方式的运作模式与其对农户收入的影响。

第三,運作模式。“仁寿京农贷”联结价值链上各节点主体,形成价值链传递。基本流程是:农户在京东电商平台申请贷款,平台通过涉农合作企业,与平台积累的信息获得农户信息,评估风险、授信,将农产品销售给消费者,农户在交易后提高销售收入、偿还贷款,平台实现资金回流。

2.2 “农业价值链+电商平台”融资模式的影响

由于农业生产受自然环境制约,部分农户融资存在生产不稳定、信用风险缓释不足等问题[2]。同时,有研究发现,信息不对称是农户无法获得正规信贷资源的一个原因[3]。而在该融资模式下,电商平台依托价值链打造闭合系统,可缓解由信息不对称和高交易成本造成的市场失灵问题,对融资双方产生影响,作用于农户收入。该融资模式带来的正向影响如下。

第一,融资供给方:电商平台。通过“农业价值链+电商平台”融资模式,解决信息不对称问题。通过数据征信与平台算法,爬取链上主体的交易,建立信息传递系统,后台实时监控,降低信贷风险。

第二,融资需求方:农户。其一,解决抵押物不足问题,降低门槛效应和交易成本效应。农户的抵押物是即将售卖的优质农产品,不是传统的固定资产,降低融资成本。平台线上融资节省柜台人工成本、评估用户的时间成本,总体降低交易成本。其二,融资渠道效应。一些农户缺乏固定资产作为抵押物,这些农户会选择该融资模式,拓宽融资渠道。其三,打通销售渠道,小农户向规模种植户转变。电商平台依托销售渠道,为农户打开销路,优质的农产品直接流向消费者,使农户有扩大生产的需求,小农户有转变为规模种植户的激励。综上所述,该融资模式通过供需双方两条路径,共同作用,使农户的信贷需求、信贷可获性增加,提高农户的收入。因此,文章提出假说H1和H2。

H1:“农业价值链+电商平台”融资模式能够增加农户收入。

H2:“农业价值链+电商平台”融资模式通过增加农户信贷需求,提高信贷可获性,实现增收。

3 实证设计

3.1 数据来源

文章的试点区样本来自四川省眉山市仁寿县的枇杷种植户,非试点区样本来自四川省内江市资中县的枇杷种植户,数据来自2022年8月在两地共6个镇的调研。收集样本时,使用分层抽样的方式,根据调研地区的经济水平,将两个县的村镇分为三种:经济繁荣、经济中游以及经济较落后。由此分别随机选取3个村镇,两地总共6个村镇作为典例开展调研。调研共得到379份问卷,有效问卷351份,有效样本率达92.61%。

3.2 模型构建

针对上述提出的两个假说,文章构建两个模型分别进行实证分析:对第一个假说构建多元线性回归模型进行影响效果的分析,对第二个假说构建Heckman两阶段模型进行影响路径的分析。

3.2.1 影响效果检验——多元线性回归模型

为探究被解释变量受核心解释变量及其他相关因素的影响,建立回归模型如下:

Y=β0+β1X1+β2X2+…+βkXk+ε(1)

式(1)中,Y表示被解释变量(家庭人均纯收入),X1表示核心解释变量(是否为京农贷试点),Xj(j=2,3,…,k)表示其他解释变量,ε为随机误差项,βj(j=0,1,2,…,k)为待估参数。

3.2.2 影响路径检验——Heckman两阶段模型

对信贷可获性水平这一变量的研究仅适用于有信贷需求的农户,此时,如果仅仅使用多元线性回归进行检验,会存在自选择偏误问题。为解决这一问题,根据相关文献[4],构建Heckman两阶段模型如下:

第一阶段:构建农户信贷需求意愿模型。即假设样本不存在选择性偏差,仅以“是否有信贷需求”作为因变量,利用Probit模型分析影响农户是否有信贷需求意愿的因素,模型设置为:

Yi=αiXi+εi(2)

式(2)中,Y*i是模型的被解释变量(信贷需求),表示农户是否有信贷需求的二元选择变量,Y*i=1,表示农户有信贷需求,Y*i=0,表示农户无信贷需求;Xi为是否有需求的影响因素;αi是相关系数;εi为随机误差项。

第二阶段:利用选择样本进行回归。在第二阶段中加入通过第一阶段所得的逆米尔斯比率(IMR),从而修正第二阶段的选择性偏误问题。得到有信贷需求的农户信贷可获性的影响因素回归方程:

Zi(avai|Yi=1)=βiXi+δiλi+μi(3)

式(3)中,avai为农户信贷可获性,Xi为影响信贷可获性的因素,λi为计算得出的逆米尔斯比率,βi、δi为相关系数,μi为随机误差项。

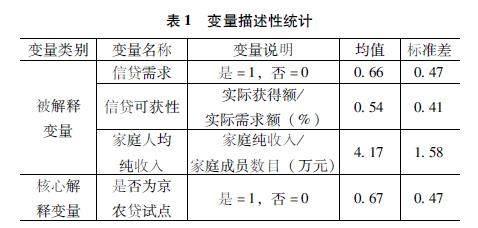

3.3 变量说明与描述性统计

3.3.1 多元线性回归模型

根据相关文献[5],被解释变量为家庭人均纯收入,核心解释变量为是否为京农贷试点。借鉴相关研究[6]的变量设置,文章将影响农户收入的控制变量分为人力资源(年龄、家庭劳动力数目等)、社会资产(是否是本地人、是否是村干部)、自然资本(种植规模、家庭收入结构)和物质资产(家庭总资产、家庭农用固定资产估值)。为后续进行稳健性检验,笔者引入协变量“每年采购农资成本”。

3.3.2 Heckman两阶段模型

第一阶段被解释变量为“信贷需求”,第二阶段被解释变量为“信贷可获性”,核心解释变量为“是否为京农贷试点”。参考相关研究[7],控制变量包含农户个体基本特征(年龄、是否是本地人等)与农户生产特征(种植规模、是否掌握一定农业技术等)。变量类别、变量名称、变量说明、描述性统计见表1。

4 回归结果分析

4.1 “农业价值链+电商平台”融资模式对农户收入的影响效果

文章运用的统计软件为Stata 15,该融资模式对家庭人均纯收入的影响结果见表2。核心解释变量系数为正,并在1%的统计水平上显著。可能的解释是:“仁寿京农贷”为有信贷需求的农户提供了资金,农户可以将更多的资金投入种植经营,扩大种植规模,从而提高收入。

4.2 “农业价值链+电商平台”融资模式对农户收入的影响路径

本部分进一步探究该融资模式对收入的影响路径,结果见表3。IMR不为0,并在5%的统计水平上显著,说明存在选择偏误问题。

因此,使用Heckman两阶段模型是正确的。根据结果可知,“仁寿京农贷”对试点区农户的信贷需求和信贷可获性都产生了显著正向影响。

5 稳健性检验

为进一步排除样本的选择性偏误,笔者结合数据为横截面数据的特点,通过改变计量方法,使用倾向得分匹配法进行稳健性检验。为了进行倾向得分匹配,笔者首先选择协变量。参考以往文献并进行逐步回归,排除不显著的变量,最终确定协变量为是否是村干部、是否是本地人、家庭劳动力数目、种植规模、是否掌握一定农业技术、每年采购农资成本、是否了解正规信贷政策;其次借助Logit模型估计倾向得分,再进行平衡性检验,结果如表4所示。与匹配前相比,匹配后的大部分标准化偏差都有所降低,且标准化偏差全部低于10%;匹配后的t检验结果不拒绝原假设,说明对照组与实验组没有系统性差异,样本匹配良好且通过平衡性检验。

6 结论与政策建议

“农业价值链+电商平台”融资模式具有创新之处,是互联网金融在农村地区应用的新尝试。结果表明,该融资模式会促进农户的信贷需求,提高信贷可获性,提高农户收入,假说得以验证。该融资模式也存在不足之处。其一,农村互联网金融监管体系不完善[8];其二,农村电子商务管理水平较低,缺乏复合型人才。要求工作人员既要掌握金融知识,又要了解农村经济模式、产业结构及国家相关惠农政策[9]。这些问题都在一定程度上限制了该融资模式的推广与实施效果。

基于上述观点,文章提出以下三点建议。其一,农村地区互联网金融的监管力度有待加强、农村信用体系仍需健全;其二,培养金融复合型人才,进行融资供给侧改革,壮大金融服务队伍,开发适用于农户的App;其三,寻找更多具有引领作用的龙头企业,加强农业生产组织化。

参考文献:

[1]张佳,王琛.电子商务对农村经济发展影响及其空间差异研究——基于浙江省淘宝村的问卷调查分析[J].世界地理研究,2020,29(5):952-961.

[2]王晓丽,郭沛.金融科技纾解新型农业经营主体融资困境的路径研究[J].学习与探索,2022(8):161-167.

[3]胡士华,郭雨林,杨涛.信息不对称、金融联结与信贷资金配置——基于农户调查数据的实证研究[J].农业技术经济,2016(2):81-91.

[4]赵亮.新时代乡村振兴背景下农村劳动力稳岗就业研究——基于Heckman两阶段模型的实证分析[J].经济问题,2023(1):96-104.

[5]张旭锐,高建中.集體林区农户生计资本对其收入的影响研究——基于公益林和商品林农户的实证对比[J].干旱区资源与环境,2020,34(6):35-41.

[6]徐定德,彭立,刘邵权,等.农村公共品投资对农户收入影响的实证分析[J].经济地理,2016,36(3):139-146.

[7]戴琳,于丽红,兰庆高,等.农地抵押贷款缓解种粮大户正规信贷约束了吗——基于辽宁省434户种粮大户的实证分析[J].农业技术经济,2020(3):20-31.

[8]宁泽逵,解舒惠,屈桥.我国农村互联网金融发展问题探析[J].西安财经大学学报,2021,34(5):62-71.

[9]范亚辰,田雅群.互联网金融发展对农村商业银行效率的影响研究[J].华中农业大学学报(社会科学版),2022(1):116-125.

[基金项目]国家级大学生创新创业训练项目“‘农业价值链+电商平台融资对农户收入的影响——以四川省仁寿县‘京农贷为例”(项目编号:202210307019Z)。

[作者简介]焦馨玉,女,辽宁大连人,本科,研究方向:农村金融;夏紫薇,女,四川巴中人,本科,研究方向:农村经济;包馥瑜,女,山东烟台人,本科,研究方向:农村经济。