董事会特征对环境绩效的影响研究

2024-05-27冯泽闭乐华岑佳爱韦玉洁陀智煜李虹桦

冯泽 闭乐华 岑佳爱 韦玉洁 陀智煜 李虹桦

摘 要:可持续发展将经济发展和保护环境两个相对立的理念相结合。企业作为国家发展经济的重要组成部分之一,在不断追求经济绩效的同时,更应注重环境绩效的良好发展。文章基于公司治理视角,研究董事会特征对环境绩效的影响。董事会特征包含独立董事比例、董事会会议频率、董事会规模、管理层持股数量、高管薪酬等方面。研究发现:独立董事比例与环境绩效存在显著正向影响;董事会会議频率、董事会规模、管理层持股数量、高管薪酬对不同环境绩效指标影响显著性不同。

关键词:董事会;董事会特征;环境绩效

中图分类号:F406.7文献标识码:A文章编号:1005-6432(2024)14-0040-04

DOI:10.13939/j.cnki.zgsc.2024.14.010

1 引言

随着工业化迅速发展,给我国经济带来了较大变化,然而,工业化的发展促进中国经济飞速发展的同时,也给中国带来了严重的环境污染。习近平总书记在党的十九大报告中指出,坚持人与自然和谐共生,把保护环境上升为我国的基本国策。政府对此出台了相应的法律法规对不同企业进行环境整改。

在日益严峻的环境形势下,企业应将内部体制化管理和环境防治作为可持续发展的共同目标。在公司治理体系中董事会是重要关键环节,是公司股东与管理层之间的桥梁,有助于优化公司战略方针和经营决策。基于此,文章基于公司治理视角,研究董事会特征对环境绩效的影响。

2 相关研究回顾

现有相关研究认为,高管特征和董事会特征对企业绩效影响较大,为研究微观企业和宏观环境相互作用提供了参考。孙永祥等(2000)认为,我国上市公司董事会规模与公司绩效之间存在负相关关系,即董事会规模越小,则公司绩效越好;反之,绩效就会越差,由于董事会规模增加使得沟通与协调上易产生问题,影响其功能发挥。于东智和池国华(2004)的研究表明,董事会的专有特征会对其职能的行使发挥作用,进而对绩效产生影响,并发现董事会规模与绩效指标存在倒“U”型关系。杨东宁和周长辉(2004)的研究认为,基于公司组织能力的环境绩效评估体系能够持续激励环境绩效改善。廖小菲和晏维莎(2015)认为,公司治理作为企业利益相关者关系的制度安排,与环境绩效有着密切的关系,独立董事比例、国有股比例、监事会规模与环境绩效呈显著正相关,高级管理人员持股比例与环境绩效呈负相关,第一大股东持股比例与环境绩效呈正相关,但不显著。余怒涛等(2017)检验了股权结构和董事会特征对环境绩效的微观治理效应,认为董事会规模的适度增大不论在国有企业还是民营企业都有力提升了环境绩效;独董比例对两类产权性质企业的环境绩效没有实质性影响。

综上所述,学者们大多对董事会特征与企业绩效之间的关系进行了研究,也有研究董事会特征对环境绩效的影响,但影响较少,研究结果还不够广泛和充分。环境绩效是企业在环境方面所取得的成果和表现,对于环境绩效的研究具有重要的理论和实践意义。因此,文章将重点关注董事会特征对环境绩效的影响,对每一类董事会特征的影响进行具体分析。

3 董事会特征对环境绩效的影响分析

3.1 董事会会议频率对环境绩效的影响分析

如果公司具备良好的环境绩效,利于公司在社会上树立良好的品牌形象,利于改善与外部相关利益者的关系,可持续竞争能力加强。企业要付出较多努力才有可能带来较好的环境绩效,涉及较多财力、物力和人力,而管理层不太愿意在这些方面进行投资,因而会最大化规避环境风险,以便增加短期收益。董事会对公司战略决策承担最终责任,对董事会治理效率有直接影响。董事会通常以会议的形式行使权利,会议的质量和形式反映董事会监督的职能,董事会会议的频率提高将有利于利益相关者对企业环境改善、提升环境绩效的期望变成管理层的目标方向。因此,笔者认为董事会会议频率对企业环境绩效会产生积极影响。

3.2 董事会规模对环境绩效的影响分析

董事会在企业结构中处于顶端的位置,拥有绝对的话语权,是企业的执行机构,也是核心机构。董事会履行着企业的重大职责,体现在对企业管理层的监督和维护股东的权益等。董事会规模大小可以体现出其权力大小和对决策的判断能力,也在一定程度上体现了其专业能力。董事会规模意味着董事会成员数量的多少,成员数量可能会影响到公司收集环境信息的质量以及能够影响环境的相关策略。因此,笔者认为董事会规模对环境绩效会产生积极影响。

3.3 独立董事比例对环境绩效的影响分析

独立董事一般具备一定的专业素质和能力,独立于公司股东与公司管理层之外,可以凭自己的专业知识和经验对公司的事务做出独立判断。在面对问题时,独立董事可以更好地站在公司管理者、股东、公众等利益相关者的角度,客观地分析出这些问题带来的利弊,进而提出更好的建议或决策。因此,笔者认为独立董事人数增加,可以增加董事会决策的独立性、专业性和客观性,对环境绩效会产生积极影响。

3.4 管理层持股数量对环境绩效的影响分析

管理层持有股份越多,管理者与公司股东的共同利益部分也就越多,所以管理者持有股份的增加能提高公司绩效。当下环境绩效是企业和社会可持续发展的共同目标。因此,笔者认为管理层持股数量增加对环境绩效会产生积极影响。

3.5 高管薪酬对环境绩效的影响分析

据委托代理理论可知,高管作为个体,自身市场价值取决于任职期间公司长期的业绩与其品行,高管通过自身努力,为企业创造价值,从而提高自己未来的薪酬水平。张正勇和李玉(2018)认为,对国有企业高管的薪酬激励,需加入企业环境绩效考核,高管便会密切关注企业利益、企业社会责任,如环境保护等。常媛等(2022)学者研究发现,高管薪酬激励对环境绩效的促进作用在重度污染行业企业中影响明显,而在中度和轻度污染行业企业中影响不明显。杨柯(2023)研究发现,如果高管的薪酬构成中的货币薪酬上涨,对于提升企业环境绩效有正向促进作用。因此,笔者认为高管薪酬增加会对环境绩效产生积极的影响。

4 研究设计

4.1 样本选择与数据来源

文章选取2014—2021年中国所有A股上市公司作为研究样本,所需数据来源于CSMAR国泰安数据库。文章剔除金融类上市公司样本,剔除数据缺失较多的企业,总计获取的公司样本包含18906个公司的年度观测值。

4.2 变量说明与模型设计

文章借鉴杨东宁和周长辉(2004),廖小菲和晏维莎(2015),余怒涛等(2017),杜兴强等(2021)学者的研究成果,选取被解释变量环境绩效指标为企业单位产出的二氧化碳排放量、氮氧化物排放量、有害废弃物排放量、二氧化硫排放量,均取自然对数;解释变量董事会特征为董事会会议频率(董事会开会的次数)、董事会规模(董事会成员人数)、独立董事比例(独立董事人数占董事会总人数的比重)、管理层持股数量(取自然对数)、高管薪酬(前三位高管平均薪酬自然对数);控制变量为企业规模(总资产的自然对数)、总资产收益率、资产负债率、托宾Q值、企业属性(国有企业取0,否则取1)、行业(虚拟变量)。

文章分析的回归模型如下:

f=c+x+con+ε

模型中,f表示环境绩效指标,c表示常数,x表示解释变量,con表示控制变量。

5 董事会特征对环境绩效的回归分析

5.1 董事会会议频率对环境绩效的回归分析

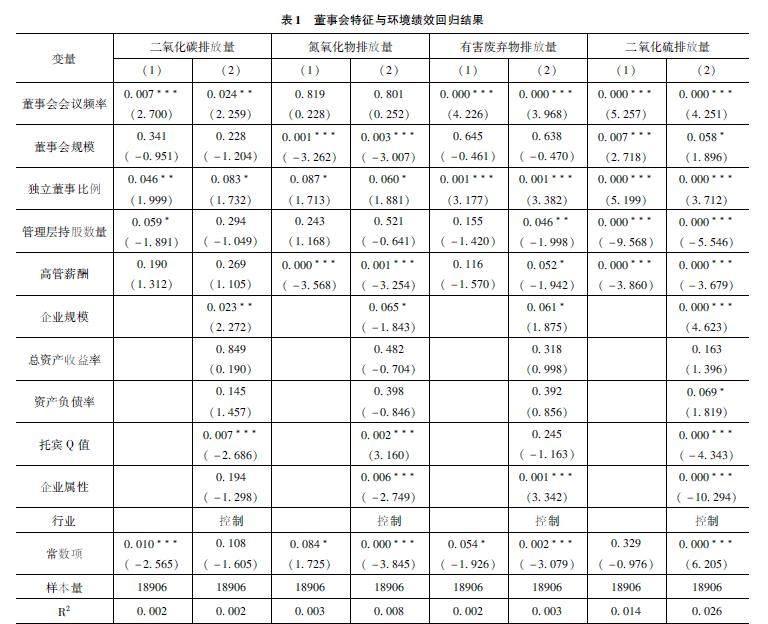

笔者运用SPSS软件对样本数据进行回归测算分析,如表1所示。列(1)只加入核心解释变量进行回归,列(2)除核心解释变量外还加入企业规模、总资产收益率、托宾Q值等控制变量进行回归。回归结果显示,董事会会议频率在列(1)的系数均显著为正,大部分都在1%的显著性水平上呈显著的正相关关系,表明董事会会议频率能够影响环境绩效,董事会会议频率与环境绩效存在正相关关系。列(2)所示,回归结果显示董事会会议频率对二氧化碳排放量、有害废弃物排放量、二氧化硫排放量分别在5%、1%、1%的显著性水平上呈显著的正相关关系,表明董事会会议频率能够影响环境绩效,董事会会议频率与环境绩效存在正相关关系。

因此,加入其他控制变量后的回归结果并未影响董事会会议频率的系数符号及显著性,均显示董事会会议频率对二氧化碳排放量、有害废弃物排放量、二氧化硫排放量在1%和5%的显著性水平上正相关,表明董事会会议频率与环境绩效存在显著的正相关关系。

5.2 董事会规模对环境绩效的回归分析

表1回归结果显示,董事会规模在列(1)的系数均为正,但只与氮氧化物排放量和二氧化硫排放量在1%的显著性水平上呈正相关,与二氧化碳排放量和有害废弃物排放量的关系不显著。这表明董事会规模对环境绩效有影响,但对环境绩效指标影响不同。

列(2)加入其他控制变量后,回归结果与未加入其他控制变量的结果一致,只与氮氧化物排放量和二氧化硫排放量分别呈现1%和10%的显著性水平上正相关,在另外两个环境变量上不显著,表明董事会规模对一部分环境绩效指标有影响。

5.3 独立董事比例对环境绩效的回归分析

由表1回归结果可知,独立董事比例在列(1)的系数均显著为正,独立董事比例与二氧化碳排放量在5%的显著性水平上呈显著性正相关关系;独立董事比例与氮氧化物排放量在10%的显著性水平上呈显著性正相关关系;独立董事比例与有害废弃物排放量、二氧化硫排放量在1%的显著性水平上呈显著性正相关关系,表明独立董事比例能够影响环境绩效,独立董事比例与环境绩效存在显著的正相关关系。独立董事比例越大,环境绩效就越好。

列(2)加入其他控制变量后,回归结果并未影响独立董事比例与环境绩效的系数符号及显著性,均显示独立董事比例与环境绩效呈现1%和10%以内的显著性水平上正相关,进一步表明了独立董事比例与环境绩效呈显著的正相关关系。

5.4 管理层持股数量对环境绩效的回归分析

由表1回归结果可知,在列(1)只加入核心解释变量进行回归结果显示管理层持股数量系数均为正。管理层持股数量与二氧化碳排放量和二氧化硫排放量在10%和1%的显著性水平上呈显著正相关关系,与氮氧化物排放量和有害废弃物排放量的关系不显著,表明管理层持股数量对部分环境绩效指标有显著正相关影响。加入其他控制变量进行回归后如表1列(2)所示,管理层持股数量在列(2)的系数均为正,但与有害废弃物排放量和二氧化硫排放量在5%和1%的显著性水平上呈显著正相关关系,与二氧化碳排放量和氮氧化物排放量的正相关关系不显著。

5.5 高管薪酬对环境绩效的回归分析

由表1回归分析结果可知,在列(1)只加入核心解释变量进行回归结果显示高管薪酬相关系数均为正,但高管薪酬与氮氧化物排放量和二氧化硫排放量的相关系数均为0,都在1%的显著性水平上呈正相关,与二氧化碳排放量和有害废弃物排放量的关系不显著。表明高管薪酬对环境绩效有影响,但影响程度不大,与一部分环境绩效呈正相关关系。

如表1列(2)所示,加入其他控制变量后比列(1)的回归结果明显,相关系数均为正,但除了与氮氧化物排放量和二氧化硫排放量在1%的显著性水平上呈正相关外,还与有害废弃物排放量在10%的显著性水平上呈正相关,与二氧化碳排放量的关系仍不显著。因而进一步表明高管薪酬对大部分环境绩效还是有影响的,而且加入其他控制變量后,高管薪酬对环境绩效的影响更明显,更说明高管薪酬与环境绩效存在正相关关系。

6 结论

文章主要是基于公司治理视角,分析董事会特征对环境绩效的影响。文章通过研究发现以下内容。

第一,除氮氧化物排放量指标外,董事会会议频率与其他环境绩效指标存在显著正相关关系。董事会在一定意义上解决了董事会成员与利益相关者的矛盾,董事会会议频率越高,提出的解决相关环境问题的决策就越多,环境绩效也就越来越好。

第二,董事会规模对环境绩效有影响,但影响程度不大,只与一部分环境绩效指标如氮氧化物排放量、二氧化硫排放量存在显著正向影响。

第三,独立董事比例能够影响环境绩效,独立董事比例与环境绩效存在显著正相关关系。

第四,管理层持股数量对环境绩效有影响,但影响程度不大,只与一部分环境绩效指标如有害废弃物排放量、二氧化硫排放量呈正相关关系。管理层持股数量越多,对一部分相关的环境绩效越好。

第五,除二氧化碳排放量指标外,高管薪酬对其他环境绩效指标均呈显著正相关关系。

参考文献:

[1]杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004(4):43-50.

[2]廖小菲,晏维莎.公司治理与环境绩效关系研究——来自我国制造业上市公司的数据[J].财会通讯,2015(18):40-43.

[3]余怒涛,杨培蓉,郑延.产权性质、公司治理与环境绩效关系研究——基于中国化工行业上市公司的实证检验[J].会计之友,2017(14):35-41.

[4]潘敏,李义鹏.商业银行董事会治理:特征与绩效——基于美国银行业的实证研究[J].金融研究,2008(7):133-144.

[5]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(4):70-79.

[6]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000(10):13-15.

[7]李云鹤,吴文锋,胡悦.双层股权与企业创新:科技董事的协同治理功能[J].中国工业经济,2022(5):159-176.

[8]杜兴强,殷敬伟,张颖,等.国际化董事会与企业环境绩效[J].会计研究,2021(10):84-96.

[9]薛淑娟.我国制药业上市公司高管薪酬与环境绩效的关系研究[J].市场周刊,2019(10):18-19.

[10]张正勇,李玉.企业环境绩效与高管薪酬激励有效性研究[J].华东经济管理,2018,32(4):126-133.

[11]常媛,肖兰,刘亦晴.高管薪酬激励,环境信息披露质量与环境绩效——基于中介效应与面板门槛模型[J].资源开发与市场,2022,38(11):1287-1295.

[12]杨轲.内部治理,高管薪酬与环境绩效关系研究[J].技术与市场, 2023,30(5):135-139.

[基金项目]本文受广西区级大学生创新创业项目“董事會特征对企业环境绩效的影响研究”(项目编号:202216205081)资助。

[作者简介]通讯作者:闭乐华(1978—),女,汉族,广西桂林人,博士,副教授,研究方向:公司金融、风险投融资、产业链可持续性。