美国货币政策如何影响跨境信贷极端流动?

2024-05-26史蛟何贺敏梁卓均

史蛟 何贺敏 梁卓均

摘 要:本文首次研究了在美国货币政策的不同阶段,汇率制度对跨境信贷极端流动的非对称作用。结合名义工资刚性和抵押品约束的理论模型显示,存在一个世界利率临界值,当世界利率低于该阈值时,汇率制度并不影响跨境信贷流入;当世界利率高于该阈值时,浮动汇率制度国家更易发生极端资本流动。基于39个新兴经济体146个季度的跨境银行信贷数据的实证分析发现,在美元加息期,实行浮动汇率制度的国家发生资本流入骤降的概率显著更高;在美元降息期,汇率制度对跨境资本极端流动的发生概率没有显著影响。异质性分析显示,在债务负担较重、资本账户开放度较高、外汇储备较低的国家,浮动汇率制度的非对称调节作用会进一步放大。因此,当一国选择浮动汇率制度时,较高的外汇储备水平和一定程度的资本管控政策可以有效降低跨境资本极端流动的风险。

关键词:跨境资本极端流动;汇率制度;浮动汇率制;美元

中图分类号:F831 文献标识码:A 文章编号:1674-2265(2024)04-0008-14

DOI:10.19647/j.cnki.37-1462/f.2024.04.002

一、 引言

自20世纪80年代以来,随着金融全球化程度逐渐加深和金融开放度不断扩大,跨境资本流动的规模与日俱增。国际资本流动为新兴市场经济体提供了流动性,带来了先进的技术。但20世纪80年代拉美债务危机和20世纪90年代亚洲金融危机的相继爆发,凸显了资本流动,尤其是短期信贷资本流动的双刃剑性质。在历次危机中,美国货币政策转变是跨境信贷极端流动的重要推动因素(Sachs,1989;Corsetti等,1999)[1,2]。传统观点认为,浮动汇率制度通常是外部利率冲击的缓冲器(Mundell,1963;Obstfeld和Taylor,1998)[3,4],但是政策制定者往往“恐惧浮动”(Calvo和 Reinhart, 2002)[5]。以中国为例,新冠疫情后期,随着美联储激进加息,人民币一度贬值到7.23元/美元。人民币兑美元汇率贬值增大了国内企业美元债务负担,恒大等房地产企业已经发生债务违约。因此,保持人民币汇率在合理均衡水平上的基本稳定成为2023年中央经济工作会议的重要议题。

传统“三元悖论”认为,如果资本可以自由流动,那么浮动汇率制度国家可以通过汇率变动调节跨境资本流动,从而保证本国货币政策的独立性(Mundell,1963;Obstfeld和Taylor,1998)[3,4]。为了缩减传统理论与现实政策之间的鸿沟,本文参考Bianchi和Coulibaly(2023)[6]的研究,构建了一个简单的两期模型来解释政府在美元加息期存在的维持汇率稳定的动机。在名义工资刚性和抵押品约束两种摩擦下,存在货币错配的小型开放经济体面临失业和债务通缩的权衡取舍。一方面,当世界利率上升时,名义工资刚性意味着本币贬值可以稳定就业。另一方面,由于家庭的外币借贷面临抵押品约束,本币贬值会增加以外币计价的债务价值,从而降低家庭的借贷能力,因此,产生“恐惧浮动”(Calvo和Reinhart,2002)[5]。模型均衡显示,存在一个世界利率阈值,当世界利率低于该阈值时,汇率制度对跨境信贷流入没有影响;当世界利率高于该阈值时,浮动汇率制度国家更容易发生极端资本流动,固定汇率制度下信贷流入不受抵押品约束的影响。也就是说,汇率制度对跨境信贷流动的影响存在非对称性,即当世界利率升至阈值之上时,浮动汇率制度反而会放大世界利率冲击对资本流动的影响;而当世界利率降到该阈值之下时,不同汇率制度下的资本流动没有显著差异。

汇率制度的非对称性在跨境信贷极端流动数据中得到支撑。本文参考Forbes和Warnock(2012)[7]的研究,基于國际清算银行(BIS)的跨境银行债权数据,构建了跨境信贷极端流入指标,区分美元加息期和降息期来研究汇率制度对新兴市场跨境信贷极端流动的影响。实证结果显示,在美元加息期,汇率稳定性越高的国家发生资本流入骤停的概率越低;而在美元降息期,汇率制度对资本流入激增的概率没有显著影响。进一步地,在美元加息期,浮动汇率制度会放大世界利率冲击对新兴市场国家跨境信贷极端流动的影响,而在美元降息期,汇率制度的调节效应不显著。异质性分析显示,一国债务负担越重、外汇储备越低、资本账户开放度越高,浮动汇率制度越会放大美元加息期的利率冲击,导致该国资本流入骤降的概率升高。

本文的贡献主要有三点。首先,通过直接的实证分析发现汇率制度对跨境信贷极端流动的影响存在非对称性。这种非对称性与Han和Wei(2018)[8]的“2.5元悖论”相似,即美联储的货币政策是决定汇率制度调节作用的必要考量。不同的是,Han和Wei(2018)[8]关注不同美元周期下汇率制度对货币政策独立性的影响,而本文聚焦在美联储货币政策引发跨境信贷极端流动的过程中,汇率制度调节作用存在的非对称性。其次,强调了汇率制度在跨境信贷极端流动中的重要作用。目前,很少有研究关注汇率制度对跨境资本极端流动的影响。Forbes和Warnock(2021)[9]发现,全球金融危机之后,全球风险指标对跨境资本极端流动的影响下降,这一点在控制了汇率制度之后仍然成立,而汇率制度本身对跨境资本极端流动没有显著影响。但是,这一结论是建立在不同发展程度国家、不同类型资本流动的加总结果之上。鉴于新兴市场国家有较高的外币债务比例,本国汇率制度很有可能对新兴市场国家银行部门的资本极端流动产生影响。因此,本文通过关注特定样本和特定资本流动,发现了汇率制度对跨境信贷极端流入存在显著的调节作用,这一发现是对跨境资本极端流动影响因素文献的有益补充。最后,基于中央银行工具箱中的主要政策工具,就国家债务水平、外汇储备水平和资本账户开放度进行了异质性分析,所得结论为政策组合选择提供了参考。

二、文献综述

对汇率制度和跨境資本流动的讨论是国际金融领域的经典话题。经典的“三元悖论”认为,固定汇率制度、货币政策独立性和资本自由流动不可能同时成立,所以一国要维持独立的货币政策,就必须依靠浮动汇率制度来平滑资本的跨国流动(Mundell,1963;Obstfeld和Taylor,1998)[3,4]。目前,对该理论的质疑主要来自两方面。一方面,在金融市场面临动荡时,政策制定者往往不愿意让汇率浮动,即“恐惧浮动” (Calvo和Reinhart,2002)[5]。另一方面,全球金融周期的存在使得汇率制度等稳定性政策相形见绌,除了发行锚货币的国家外,所有经济体必须在货币政策独立性和资本自由流动之间做出选择,即“二元悖论”(Rey,2013)[10]。

鉴于此,本文与探究汇率制度和跨境资本流动波动的文献相关。浮动汇率制度的缓冲作用得到许多实证研究的支持(Klein和Shambaugh,2015;Obstfeld等,2019;Obstfeld,2021;芦东等,2021)[11-14]。然而,也有学者发现浮动汇率制度对跨境资本流动波动并无显著影响。具体地,Anaya等(2017)[15]利用GVAR模型发现,无论是浮动汇率制国家还是固定汇率制国家,美国的非常规货币政策均会引起跨境资本的显著变动。Cerutti等(2019)[16]发现全球金融周期在资本流动中的重要性似乎并不受汇率制度的显著影响。也有学者认为,“二元悖论”是“三元悖论”在特定条件下的统计现象(张勇等,2021)[17]。Han和Wei(2018)[8]提出了折中方案,他们发现,当美国加息时,实行浮动汇率制度的国家可以保持货币政策独立性,即“三元悖论”成立;而当美联储降息时,为了防止本币升值,实行浮动汇率制度的国家会跟着降息,此时“二元悖论”更符合实证结果。“2.5元悖论”肯定了汇率制度存在非对称性。不过,Han和Wei(2018)[8]考虑的是货币政策的独立性,本文将其拓展至跨境资本流动,具体来说,汇率制度对跨境信贷极端流动的影响存在非对称性。

本文也和关注开放经济中汇率制度与最优货币政策理论的文献有关。关于“三元悖论”的现代探讨基于名义价格黏性假设(Schmitt-Grohé和Uribe,2016)[18],即通过改变汇率——特别是在经济衰退期间贬值——中央银行可以调整相对价格,从而将产出维持在有效水平。这一结论在引入企业端的信贷摩擦之后依然成立,即浮动汇率仍旧有助于缓冲不利冲击(Gertler等,2007;Du和Schreger,2022;Fornaro,2015;Devereux和Yu,2017;Devereux等,2019;Cavallino和Sandri,2023)[19-24]。不过,要是考虑家庭层面的抵押品约束摩擦,汇率贬值可能是收缩性的,即金融渠道产生的需求下降抵消了支出转移渠道带来的消费上升(Ottonello,2021;Bianchi和Coulibaly,2023)[25,6]。本文的理论分析部分是对Ottonello(2021)[25]与Bianchi和Coulibaly(2023)[6]的研究的简化。相同之处是在一个货币错配的经济体中同时考虑名义工资刚性和家庭面临抵押品约束两类摩擦,因此,政府存在“恐惧浮动”的动机。不同之处在于,本文用实证研究来检验模型推论,重点探讨世界利率冲击下的汇率制度对资本流动的影响,而非不同汇率政策下的福利分析。

本文也和跨境资本极端流动类文献相关。跨境资本流动的背后是国际金融市场交易,其波动是市场作用下的正常现象。但资本流动的极端改变会带来汇率的急剧起伏,并可能引发金融恐慌和国际收支危机(Calvo和Reinhart,2000;Mendoza,2010)[26,27]。Forbes和Warnock(2012)[7]首次对跨境资本总流动的极端波动指标进行了系统性梳理。他们将总资本流入额向上突破移动平均值一定标准的时间记为“激增”(Surge),将总资本流入额向下突破移动平均值一定标准的时期记为“骤降”(Stop)。影响跨境资本极端流入的因素主要包含两方面:一是全球因素,例如全球金融周期和全球风险感知(Forbes和Warnock, 2012;Scheubel等, 2019;阙澄宇和程立燕,2020)[7,28,29],或者中心国的货币政策(Davis等,2023)[30];二是本国因素,例如本国宏观经济风险(杨海珍和杨洋,2021;史蛟等,2023)[31,32]和贸易开放度(黄赛男等,2020)[33]。本文拓宽了跨境资本极端流动中本国因素的范围,关注了一国汇率制度如何调节世界利率冲击下的极端资本流动,对这一领域文献形成了有益补充。

三、 理论模型

基于Bianchi和Coulibaly(2023)[6]的研究,本文构建了包含名义工资刚性和抵押品约束的小型开放经济两期模型。其中,厌恶风险的家庭消费可贸易品与不可贸易品。在劳动力市场,家庭和企业面临名义工资刚性。在信贷市场,家庭借入以外币计价的债券,但是面临基于本国收入的抵押品约束(Schmitt-Grohé和Uribe,2021)[34]。模型的核心机制是:当世界利率上升后,如果名义工资触及最低值,那么政府通过调节本币贬值以实现劳动力市场充分就业,而实际工资贬值导致抵押品价值下降,进而影响家庭借贷能力。

(一) 模型设定与均衡条件

考虑一个活跃于全球金融市场的小型开放经济体,该国居民以美元借款,世界利率为外生给定。接下来,我们将世界利率视为美联储基准利率。

考虑连续的代表性家庭,家庭消费两类商品:可贸易品[cTt]和不可贸易品[cNt]。在[t=1]期,家庭面临世界利率冲击,即借款利率[Rf]受美联储货币政策影响,而在[t=2]期不存在任何冲击。不失一般性地,我们假设家庭的效用函数[u(cTt,cNt)]是可分的,满足传统的增函数、凹性和稻田条件等,并且可贸易品[cT]和不可贸易品[cN]之间的替代弹性小于1(Stockman和Tesar,1995;Mendoza,1995)[35,36],即互为劣质替代品。家庭面临的优化问题是:[maxcTt,cNt,d1ucT1,cN1+βu(cT2,cN2)] 。

预算约束为:

[ξ1d0+ξ1cT1+PN1cN1=ξ1d1Rf+e+W1L1] (1)

[ξ2d1+ξ2cT2+PN2cN2=ξ2y+W2L2] (2)

其中,[ξt]是名义汇率,即1美元可兑换的本币价值,[ξt]增加表示本币贬值。可贸易品价格标准化为1美元,不可贸易品的本币价格为[PNt]。可贸易品消费来源于两部分,均以美元计价:第一部分是禀赋收入,第一期家庭的禀赋收入为[e],第二期禀赋收入为[y];第二部分是家庭借款,假设家庭为自然借款者,初始借款头寸是[d0],在[t=1]期以世界利率[Rf]向国际金融市场借款[d1/Rf],待[t=2]期归还[d1]。不可贸易品主要来自家庭的劳动收入,工资性收入以本币计价。[Lt]是企业实际雇佣的劳动时间。对家庭而言,他们无弹性地供给劳动[L],因此,[Lt≤L]。

我们在[t=1]期引入名义工资刚性。具体地,在[t=1]期,存在向下的名义工资刚性,即[W1≥W];在[t=2]期,名义工资恢复弹性,并将自动调整保证劳动力市场出清。

与此同时,家庭在[t=1]期也面临抵押品约束:

[d1≤κe+W1ξ1L1-d0] (3)

该类抵押品约束假设由Mendoza(2001)[37]提出,现已广泛应用于开放经济模型,通常用来研究货币错配对外部借款的影响。具体地,抵押品包括来自可贸易品部门和不可贸易品部门的收入,而债务却以可贸易品计价(Schmitt-Grohé和Uribe,2021)[34]。此外,初始债务水平[d0]对家庭借款能力也有影响。

假设由家庭持有的企业在完全竞争市场雇佣劳动力来生产不可贸易品,生产函数为[YNt=Lt ],企业的优化目标是利润最大化:

[maxLtPNtYNt-WtLt] (4)

由一阶条件可知,[PNt=Wt],其中[PNt]是以本国货币计价的非贸易品价格。由于企业是完全竞争的,在均衡中利润为零,因此,家庭的抵押品价值中不包括所拥有的企业利润。

给定初始债务水平[d0]和世界利率[Rf],家庭通过选择消费[cTt],[cNt]和借款[d1]使得家庭效用最大化,一阶条件为:

[uNcT1,cN1uTcT1,cN1=ω1] (5)

[uTcT1,cN1Rf=βuTcT2,cN2+μ] (6)

[μκe+ω1L1-d0-d1=0] (7)

[μ≥0] (8)

其中,[uT≡?ucTt,cNt?cTt],[uN≡?ucTt,cNt?cNt],[ω1≡W1ξ1]是以美元计价的实际工资,[μ]是抵押品约束的拉格朗日乘子,当[μ>0]时,抵押品约束收紧,从而对家庭借贷能力产生影响。

不可贸易品和可贸易品的市场出清条件分别为:

[cN1=YN1=L1] (9)

[e+d1Rf=d0+cT1] (10)

[cN2=YN2=L2] (11)

[y=d1+cT2] (12)

从市场出清条件可知,世界利率冲击主要对[t=1]期的消费和借贷产生影响。给定禀赋收入后,家庭[t=2]期的消费由商品市场出清条件决定,可以证明,[cT1]是世界利率[Rf]的减函数①。

参考Schmitt-Grohé和Uribe(2016)[18]的研究,在[t=1]期,名义工资向下刚性与劳动无弹性供给的松弛条件为:

[W1-WL-L1=0] (13)

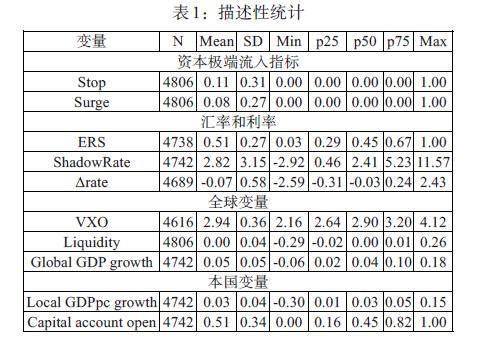

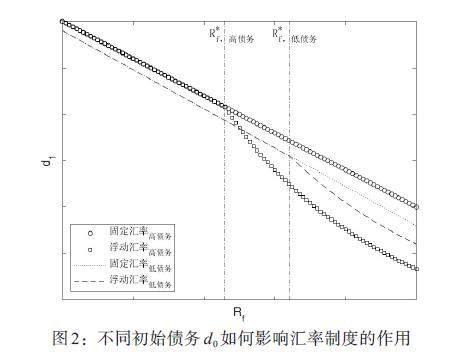

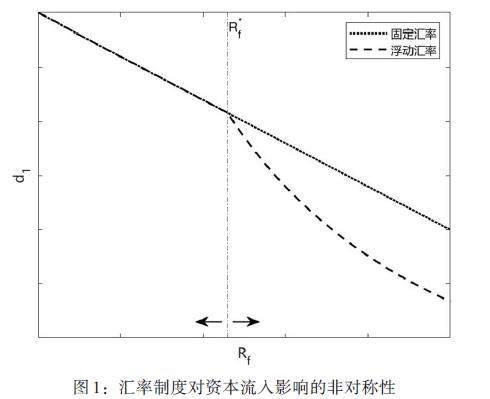

即当经济存在非自愿失业时([L1 综上,式(5)—(10)和式(13)可以完全刻画[t=1]期的经济均衡。但是,这些条件并不能保证均衡的唯一性。实际上,由于名义工资刚性的存在,政府可以通过调节汇率来改变抵押品约束状态。换句话说,最终的均衡配置由政府选择。当存在非自愿失业时,在浮动汇率制度下,汇率将充分调整至经济实现充分就业,而在固定汇率制度下,名义工资刚性将转变为实际工资刚性。 世界利率冲击通过实际工资对资本流入产生影响。一方面,在名义工资刚性约束下,需要通过名义汇率来调整实际工资。具体地,当世界利率上升时,可贸易品消费下降,导致不可贸易品消费下降和劳动力需求下滑。为了实现充分就业,由式(3)可知,实际工资应该降低。实际工资的向下调整需要名义工资下降或名義汇率贬值。但当名义工资存在向下刚性的约束时,政府必须依赖名义汇率的贬值,即浮动汇率制度是可取的。这也符合Friedman(1953)[38]的观点,即灵活的汇率制度可以帮助经济体隔绝外部冲击,特别是在衰退期,汇率变动可以实现相对价格的调整从而稳定资本流动。 另一方面,名义汇率贬值会恶化抵押品约束,从而放大外部冲击。当世界利率上升时,政府有动机通过降低实际工资来保持充分就业。名义汇率贬值使得实际工资下降,但家庭从不可贸易品生产中得到的工资收入也会下降,由式(3)可知,抵押品价值也随之下降。抵押品约束收紧会削弱家庭的借款能力,即资本流入下降。值得注意的是,这并不是利率上升所带来的正常下降,而是由金融摩擦引发的资本流入骤降。因此,浮动汇率制度并不总是外部冲击的缓冲器;当国内劳动力市场和金融市场都存在摩擦时,汇率贬值反而会成为放大器,甚至导致资本流入骤降和金融危机②。 以上分析是基于一般形式的效用函数。为了进一步简化分析、给出显式解,我们假设效用函数关于两种商品是可加的且可分的,且可贸易品和不可贸易品之间的替代弹性小于1。由于我们已经证明第二期的可贸易品消费是世界利率的减函数,因此,通过假设第二期效用函数关于可贸易品消费[cT2]线性递增来进一步简化式(5)。家庭的总效用函数为: [logcT1+cN11-γ1-γ+β(cT2+?cN2)] (14) 家庭的无弹性劳动力供给为[L=1]。[?(·)]是具有效用函数性质的任意形式函数。当抵押品约束恰好收紧时,[d1=κ(e+cN1-γcT1L1-d0)],可贸易品消费[cT1=1/Rf],结合市场出清条件,可得到临界状态下的世界利率①。模型有两个基本推论: 推论1:对浮动汇率制度国家而言,存在利率阈值[R*f],当世界利率低于该阈值时,抵押品约束放松;而高于该阈值时,抵押品约束收紧。 假设初始状态下美联储基准利率处于临界值[R*f],当美联储降息时,家庭抵押品约束放松。无论汇率制度如何,可贸易品消费上升,本国居民都会从美联储降息中受益,市场出清条件意味着外部借款上升。相反,当美联储加息时,汇率制度开始发挥作用。对浮动汇率制度国家而言,政府将通过汇率贬值来保证劳动力完全就业,此时抵押品的美元价值下降,抵押品约束收紧。而对固定汇率制度国家来说,由于名义汇率锚定,加之名义工资存在向下刚性,实际工资并未下降,因此,抵押品约束不会收紧。 推论2:考虑不同汇率制度下的资本流动,假设经济初始状态为[R*f],当世界利率下降时,汇率制度对资本流入无显著影响;反之,在世界利率的加息冲击下,相较于固定汇率制度,浮动汇率制度国家的资本流入急剧下降。 推论2是本文的核心结论,即汇率制度存在非对称性。就依赖外币债务且汇率灵活的新兴市场经济体而言,美联储加息不仅会直接抬高这些国家的融资成本,还会通过实际汇率贬值降低该国家庭的抵押品价值,进而削弱其借款能力。而对采用固定汇率制度的国家而言,在名义工资刚性的约束下,实际汇率并不会受美联储加息的影响。当然,尽管固定汇率制度国家面临的资本流入下降幅度较小,但是国内劳动力市场却存在非自愿失业。不过,本文的重点并非社会总体福利,而是考察汇率制度对资本流动的作用,并强调该作用在不同的世界利率周期存在非对称性。 (二) 数值算例 假设家庭关于不可贸易品消费变动的相对风险厌恶程度[γ=2],初始债务水平[d0=0.3],每期无弹性地提供劳动时间[L=1]。在[t=1]期,以可贸易品计价的禀赋收入[e=0.5],家庭的外币借款占当期收入的比例[κ=0.8]。外币借款[d1]的均衡值见图1。值得注意的是,本文的参数值选择只是为了提供数值解,满足模型中基本的数学关系即可③,并不追求参数校准。因此,我们应该关注不同汇率制度下的外币借款(即资本流入)如何随世界利率[R*f]的变化而变化,而非世界利率或资本流入的实际数值。 由图1可知,在利率临界值[R*f]左侧,浮动汇率与固定汇率制度下的资本流入相同,但是在临界值右侧,浮动汇率制度的资本流入明显小于固定汇率制度下的资本流动。尤其是,当世界利率高于阈值[R*f]时,浮动汇率制度下资本流入发生明显下折,因为此时抵押品约束收紧,资本流入剧烈下降,而固定汇率制度下资本流入并未发生明显骤降。如果将利率阈值[R*f]左侧看作美联储降息期,将阈值右侧视为加息期。明显地,在美联储降息期,无论是固定汇率制度还是浮动汇率制度,跨境资本流入均随联邦基准利率下降而上升。而在美联储加息期,浮动汇率制度下资本流入骤降,并且相较于固定汇率制度,资本流入下降幅度更大。也就是说,在不同的美元利率期,汇率制度对资本流动的作用是非对称的。 图2展示了不同初始债务水平和汇率制度下,跨境资本流动趋势存在明显差异。相较于初始债务水平较低的国家,高初始债务国家的利率阈值更低。这意味着,如果两国都采用浮动汇率制度,那么,高初始债务国家发生资本流入骤降的概率更高。相反,对固定汇率制度国家而言,初始债务水平仅影响资本流入的平均水平。因此,本文的两阶段模型也可以刻画出:汇率制度对资本流动的影响在不同初始债务水平的国家存在异质性。 总而言之,首先,本节构建了包含名义工资向下刚性和抵押品约束的两期模型,阐明了货币错配的经济体存在“恐惧浮动”的动机。其次,基于具体的效用函数形式给出模型的显示解,并指出汇率制度对资本流动的影响存在非对称性;具体地,当世界利率上升时,汇率贬值会带来抵押品价值下降,造成债务收缩,资本流入迅速下降。最后,数值算例直观展示了浮动汇率制度下会发生资本流入骤降,且受初始债务水平的影响。下文将进行实证分析。 四、 实证策略与变量构建 从理论模型部分可知,对依赖外币借款的小型开放经济体而言,汇率制度对资本流入的影响存在非对称性。假设经济初始状态处于利率阈值处,当世界利率下降时,跨境信贷流入增长的幅度与汇率制度无关;而当世界利率上升时,即美联储加息时,浮动汇率制度国家面临更剧烈的资本流入下降。值得注意的是,从实证数据中直接检验上述推论面临一定的挑战。一方面,各国面临的利率阈值存在异质性,因此,如果直接比较不同美元利率期内汇率制度对资本流入的影响,阈值较高的國家可能会起主导作用,进而掩盖汇率制度的非对称影响。另一方面,即便假设各国的利率阈值不随时间变化,但由于汇率制度有一定的持续性,我们也难以从时间维度验证汇率制度的非对称性。 鉴于此,本文采用跨境信贷极端流动指标,通过观察美国货币政策不同阶段内汇率制度对极端资本流动的影响来检验模型推论。使用跨境信贷极端流动指标有两个好处:其一,经济含义相符。浮动汇率制度之所以会放大世界利率上升对资本流入的影响,是因为实际汇率贬值导致抵押品约束收紧。而抵押品约束的状态是离散的,并不是连续的过程。因此,抵押品约束收紧通常对应资本流入的突然下降(Ottonello, 2021)[25]。其二,避免国家间利率阈值异质性带来的困扰。控制各国的资本账户开放度不变,在美元加息期,如果一国发生跨境信贷流入骤降,那么该国金融条件很可能恶化,即与模型中的抵押品约束收紧相对应。因此,通过是否发生跨境信贷流入骤降即可判断一国抵押品约束的状态,从而避免寻找各国的利率阈值。 (一) 跨境信贷极端流入指标 早期关于跨境资本极端流动的定义主要基于净资本流动。Calvo(1998)[39]将净资本流入的急剧放缓定义为“突然停止”(Sudden Stop)。然而,基于净资本流动定义的“突然停止”可能混淆了资本外逃的情况,例如国内居民将资本转移到国外。换句话说,根据净资本流入构建的“突然停止”指标不能明确区分是由于外国投资者的行为还是由于国内投资者撤离本土市场导致的资本流入突然停止(Rothenberg和Warnock,2011)[40]。为此,Forbes和Warnock(2012)[7]提出一种新方法,将总资本流入量在特定时期内向上(或向下)突破其移动平均值的情况定义为“激增”(或“停止”),并将总资本流出额的类似突破定义为“外逃”(或“回撤”)。随着Forbes和Warnock(2012)[7]首次系统梳理跨境资本极端波动指标,基于总资本流动的跨境资本极端流动指标开始被学者广泛采用。 本文理论模型部分的外部借款更偏向总资本流动。尽管自然借贷者这一假设隐含了总借款大于总贷款,但我们关注的资本流动是家庭基于抵押品的信用借款行为,即总资本流入。因此,本文采用Forbes和Warnock(2012)[7]的方法來构建极端资本流入指标。 在资本流动类型方面,跨境信贷与模型所刻画的资本类型更相符,本质上都是基于抵押品的信用借款。因此,本文采用国际清算银行的本地银行业统计(LBS)数据库④。该数据库统计原则与国际货币基金组织(IMF)的国际收支平衡表(BOP)数据库基本一致,都遵循“居住地原则”,但更关注跨境信贷流动。本文选取所有报告国及地区通过贷款(loan)、债务证券(Debt securities)以及衍生品和其他工具(Derivatives and Other instruments)等工具对新兴市场国家拥有的债权(Claims)数据,将新兴市场国家实际拥有的跨境总债务头寸按季度差分,得到该国当季的跨境资本总流入额[inflowt]。 在方法上,跨境信贷极端流入的指标构建主要基于Forbes和Warnock(2012)[7]的研究。他们将一国的总资本流入额向上突破移动平均值一定标准的时期记为“激增”(Surge),将总资本流入额向下突破移动平均值一定标准的时期记为“骤降”(Stop)。具体标准是:(1)若某季度资本流入[inflowt]的变化值在某个季度向上或向下突破其五年历史均值的两个标准差,则将该季度记为跨境资本总流动的极端波动时期;(2)从该季度往前逐季度追溯及往后逐季度展望,将每个国家[inflowt]的变化值向上或向下突破其五年历史均值的一个标准差的季度均记为跨境资本总流入的极端波动时期,直至往前逐季度追溯或往后逐季度展望的[inflowt]的变化值收敛至其五年历史均值的一个标准差内为止。构建跨境信贷极端流动的步骤如下: 计算最近一年的资本流入总额[Ct]与去年同期[Ct-4]的差额[?Ct],并计算该差额的5年移动均值[?Ct]和移动标准差[sd?Ct]: [?Ct=Ct-Ct-4=i=03inflowt-i-i=47inflowt-it≥8] , (15) 定义资本流入激增(Surge)为: [Surget1≤t≤t2=1if ΔCt1>?Ct1+sd?Ct1,ΔCt2≤?Ct2+sd?Ct2and ?t∈t1,t2 s.t. ?Ct>?Ct+2×sdCt0其他] (16) 定义资本流入骤降(Stop)为: [Stopt1≤t≤t2=1if ΔCt1 (17) (二) 研究假设 在构建跨境资本极端流动指标之后,我们将理论模型推论转变为可由实证检验的研究假设。理论模型推论共分三层:第一层为利率阈值的存在,即推论1,基于该推论,我们构建了极端资本流动指标;第二层为汇率制度本身存在非对称性,即推论2的直接表述;第三层关于汇率制度的调节作用也存在非对称性,即浮动汇率制度可以放大世界利率冲击对跨境信贷极端流动的影响。第三层为推论2的隐含表述,如果世界利率上升这一冲击本身会提高跨境信贷流入骤降的发生率,那么浮动汇率制度国家会因实际汇率的下降而面临更高的资本流入停止可能性。 对政策制定者而言,汇率制度的调节作用更受关注,主要原因是:现实汇率制度不像理论模型中简单的0与1的取舍,大部分国家都选择了中间汇率制度。因此,弄清汇率制度灵活性在多大程度上调节外部利率变化造成的资本流动波动,对政策制定者有积极的参考价值。 基于理论模型和跨境信贷极端流动指标,本文提出下列研究假设: H1:在美元加息期,浮动汇率制度国家发生跨境信贷流入骤降的概率更高;而在美元降息期,汇率制度并不会显著影响跨境信贷极端流入。 H2:浮动汇率制度可以放大美元加息期的利率冲击对新兴市场国家资本极端流入的影响,而这一效应在美元降息期并不显著。 (三) 实证模型设定 参考Forbes和Warnock(2012;2021)[7,9],本文选择最常用的“推—拉”框架对上述研究假设进行检验。其中,推动因素是指跨境资本供给面的因素,通常以发达国家的经济和金融变量作为代理变量;拉动因素则是指需求层面,通常以本国的基本面变量作为代理变量。 先构建检验研究假设H1的计量模型(18)。其中,跨境信贷的极端波动用二值变量表示,当国家[i]在季度[t]面临资本流入骤降时,[Stopi,t=1],其他时间为0。同理,当发生资本流入激增时,[Surgei,t=1],其他时间记作0。[ERSi,t]表示汇率制度。[BGlobalt]为全球层面的控制变量。[XDomestici,t]代表本国国内的控制变量。为了减弱反向因果带来的内生性,自变量和所有控制变量均滞后一期。本文还控制了国家固定效应[θi]以解决可能的遗漏变量问题。 在此基础上,加入汇率制度和美联储利率冲击的交乘项,构建模型(19),用来检验假说H2。其中,交乘项主要捕捉汇率制度对美国利率冲击的调节作用,是本文关注的重点。相应地,[β3]是核心系數,表示在不同的美元利率阶段,汇率制度的弹性是否会放大利率冲击对跨境信贷极端流动的影响。其他变量定义同模型(18)。 (四) 变量选择 汇率制度(ERS)是本文的核心自变量。本文采用Aizenman等(2013)[41]定义的事实汇率指标。该指标是取值范围为[0,1]的连续变量,取值越小说明汇率制度弹性越高,当取值为1时说明是固定汇率制度。该指标被广泛应用于汇率制度和资本流动的相关研究中,如陈雷等(2021)[42]。在稳健性分析中,我们换用Shambaugh(2004)[43]编制的事实汇率制度指标⑤。 关于控制变量的选择和构建,本文主要参考Forbes和Warnock(2021)[9]。全球层面的控制变量主要有全球风险指标、全球流动性指标、全球利率水平以及全球增长指标。其中,全球风险指标(VOX)的数据来源于芝加哥期权交易所编制的VXO数据,该序列衡量标普100指数内一系列期权价格的隐含波动率。本文取当季所有月份VXO数据平均值,再取对数。全球流动性指标(Liquidity)用美国货币供给量(M2)的年度同比增长率来衡量。全球利率水平为Wu和Xia(2016)[44]编制的美国影子利率(ShadowRate)。全球增长指标来自世界银行提供的全球GDP增长率(Global GDPgrowth)。本国拉力因素[XDomestici,t]包括人均GDP增长率(Local GDPpc growth)和资本账户开放度(Capital accout open)。 考虑到在全球金融危机之后,美联储长时间实行零利率货币政策,但同期是否退出量化宽松政策也直接影响新兴市场国家的汇率和国际资本流动,因此,本文基于Wu和Xia(2016)[44]编制的美国影子利率来构建美国货币政策时期指标。计算影子利率的环比差值[Δratet],[Δratet>0]表明对应季度为美元加息期,反之则为美元降息期。 (五) 描述性分析 由于新兴经济体的外币债务规模庞大,跨境资本流动波动更明显(张广婷,2016)[45],本文将研究范围限定为基于Obstfeld等(2019)[12]所定义的新兴市场国家样本,共39个国家⑥。受限于数据可得性,样本时间范围始于1986年第三季度,到2020年第四季度结束。同时,本文剔除了Ilzetzki等(2019)[46]所定义的“自由落体”观测值(即该国当期通胀同比增长率大于40%的观测值),以排除在极端通胀情况下可能出现的极端资本流动和汇率制度被迫转向浮动的内生性问题。本文核心变量的描述性统计见表1 。 从表1可知,跨境资本极端流动是稀缺事件(超过75%的样本为0),因此模型(1)和模型(2)中[F(x)]是极端分布。参考Forbes和Warnock(2012,2021)[7,9],我们使用互补对数(cloglog)框架来估计,该框架假设[F(x)]是极端分布的累积分布函数:[Fx=1-exp [-exp(x)]] 。 对模型(18)和模型(19)的估计采取极大似然估计法,并在国家层面取聚类稳健标准误。 五、实证结果分析 (一)汇率制度对资本极端流动的非对称性影响 表2是本文的基准回归结果。从列(1)和(2)中发现,在美国加息期,汇率制度指标的系数显著为负,而在美国降息期,该系数不显著。这一结果表明,在美元加息期,实行浮动汇率制度的国家发生资本流入骤降的概率显著更高;而在美元降息期,汇率制度对新兴市场国家资本流入激增没有显著影响。研究假设H1得到验证。与此同时,列(3)和(4)也呈现出相似的结果。列(3)影子利率环比差分的系数为正,说明在美元加息期,影子利率的上升增大了新兴市场国家发生跨境信贷骤降的概率。而交乘项系数为负,说明样本国家中,固定汇率制度会削弱美国利率上升带来的影响,从而减小跨境信贷流入骤降的概率。列(4)中汇率制度和利率变化的系数均不显著。概括来说,在美元加息期,浮动汇率制度会增强美国利率变化所引发的新兴市场国家跨境资本流入骤降的概率;而在美元降息期,浮动汇率制度既不放大,也未缓冲新兴市场国家可能面临的资本流入激增。 从表2可知,汇率制度具有非对称性。这一特征与Han和Wei(2018)[8]的研究结论相呼应,他们发现,在没有资本管制的情况下,实行灵活汇率制度的国家在美国提高利率时能够保持货币政策独立性,但在美国降低利率时往往会跟随美国。鉴于此,Han和Wei(2018)[8]提出“2.5元”悖论,即在美元加息期,“三元悖论”成立,即一国只能选择固定汇率、货币政策独立性和资本自由流动中的两个;而在美元降息期,货币政策的独立性取决于该国资本账户是否被管控,而与汇率制度无关,即“二元悖论”。相似之处在于,本文发现在美元降息期,汇率制度并不影响跨境信贷的极端流入;但是,与Han和Wei(2018)[8]不同的是,浮动汇率制度不仅没有起到隔离外部风险的作用,反而会加剧美国利率冲击对本国跨境信贷流动的影响。 (二) 稳健性检验 正如我们在实证策略设计部分提到的,汇率制度的调节作用更受政策制定者青睐。因此,稳健性分析、内生性分析和异质性分析均围绕汇率制度的调节效用展开。稳健性检验主要通过更换核心指标进行,包括利率、汇率制度、跨境资本流动和全球流动性指标。其中,本文将美国影子利率更换为美联储基金利率(Fed rate),将汇率稳定性指标替换为Shambaugh(2004)[43]编制的事实汇率制度指标,将跨境信贷极端流动指标替换为IMF国际收支平衡表中其他项目下的极端资本流动(IMF-Bank),以及使用国际清算银行编制的各部门国际债权占GDP比重来衡量全球流动性(BIS Liquidity),具体结果见表3。 从表3可知,无论是替换利率指标、汇率制度指标、跨境信贷流动指标还是全球流动性指标,汇率制度的调节作用始终存在非对称性。也就是说,在美元加息期,浮动汇率制度会放大外部利率冲击对极端資本流动的影响,但在美元降息期,汇率制度的影响不显著。 (三) 内生性处理 本文内生性的主要来源是反向因果关系,即新兴市场国家可能遭受极大的跨境资本波动压力,无法维持固定汇率而被迫转向浮动汇率制度。作为一种变化较慢的制度性变量,汇率制度通常不会随外界冲击而高频改变(Obstfeld等,2019;Ghosh等,2015)[12,47]。其实,在模型设计和样本选择部分,本文已考虑了这部分内生性,即等号右边变量统一滞后一个季度,以及剔除汇率制度为“自由落体”的观测值。不过,由于所使用的汇率制度指标是年度数据,进行一季度的滞后可能无法完全排除内生性问题,因此,本文进一步提供了多种内生性处理方法。 首先,参考Obstfeld等(2019)[12]的研究,本文将Ilzetzki等(2019)[46]所编制的事实汇率制度粗分类指标发生变化的前后一个季度观测值剔除,来确保汇率制度的稳定性。其次,由于汇率制度为年度变量,因此,对其滞后一年(即四个季度)。最后,本文还按照Aizenman等(2013)[41]的年度汇率制度定义方式,重新构建了类似定义的季频事实汇率制度指标。具体结果见表4。汇率制度调节作用特征在进一步的内生性处理之后依旧成立。 六、对政策工具的进一步讨论 (一) 基于债务水平的异质性检验 在理论模型部分,我们已经展示了初始债务水平的确会影响世界利率阈值。当一国初始债务较高时,该国面临的世界利率阈值更低。若采用浮动汇率制度,那么该国发生资本流入骤降的概率会更大。因此,本文将跨境信贷流入高于跨境信贷债务头寸中位数的国家记为高债务国,反之为低债务国,进行异质性分析。 表5呈现了不同债务水平国家汇率制度作用的实证结果。无论是高债务国还是低债务国,浮动汇率都会放大美国加息期的利率冲击对资本流入骤降的影响,并且均存在汇率制度的非对称性。值得注意的是,相较于低债务国,高债务国汇率制度的调节作用更强。 (二) 资本账户开放度 在理论模型部分,我们假设全球资本是自由流动的。但在现实世界,资本账户是一国抵御跨境资本冲击的最后屏障,因此,许多国家都采取了资本账户管控措施。常见的资本管控措施包括限制特定类型资本跨境交易、对跨境资本流动征税等。如果政府可以通过资本管控税来调节跨境资本流动,例如在世界利率下降时对资本流入征税,而当世界利率上升时给予补贴,那么资本流动会更加平稳。此时,汇率的调整功能将部分让渡于资本管控税,从而对资本流动的影响减弱。我们对资本账户管控的作用进行初步检验。于Chinn和Ito(2006)[48]构建的资本账户开放度指标,本文将高于中位数的国家划分为高资本账户开放度样本,将低于中位数的国家划分为低资本账户开放度样本,探究汇率制度的非对称性是否在资本账户管控层面存在异质性。检验结果见表6。 从表6可以看出,在高资本账户开放度国家,浮动汇率制度具有明显的非对称性,而在低资本账户开放度国家,浮动汇率制度并不会显著影响美国利率冲击带来的资本极端流入变化。也就是说,较低的资本账户开放度有助于缓解美国加息期浮动汇率制度对资本极端流入的放大作用。这一结果与预期基本一致。尽管资本账户管控在一定程度上阻碍了本币价格的市场发现,但也降低了世界利率上升时本币的贬值幅度,从而保护了本国的借贷能力。 (三) 外汇储备 外汇储备干预也是一国应对国际市场波动的重要工具。一方面,新兴市场经济体可以直接使用外汇储备来干预跨境资本流动;另一方面,外汇储备可以间接调节资本流动的波动,例如,较高的外汇储备水平可以缓冲汇率波动下货币头寸错配所导致的流动性挤兑风险(Yeyati,2008)[49],进而缓解资本的极端流动。具体地,对采用浮动汇率制度的国家而言,当美联储加息时,该国可以使用外汇储备来避免本币大幅贬值,从而降低本国的货币错配程度,降低极端资本流动发生的可能性。也就是说,对高外汇储备国家,汇率制度的调节效应并不明显;而对低外汇储备国家,汇率制度的调节效应仍旧存在。 表7呈现了基于外汇储备水平的异质性检验结果。在高外汇储备国家,汇率制度对美国货币政策变化引发的资本极端流动无显著调节效应。而在低外汇储备国家,汇率制度的调节作用具有非对称性,并且相较于基准回归结果,交乘项系数的绝对值更大。因此,对新兴市场国家而言,较高的外汇储备水平可以缓解美国加息期内浮动汇率制度对资本极端流动的放大作用。 七、 结论与启示 关于不同汇率制度下美国利率冲击如何影响跨境资本流动这一话题,学术界尚未达成一致意见。传统的“三元悖论”认为,浮动汇率制度通常是外部利率冲击的缓冲器(Mundell,1963;Obstfeld和Taylor,1998)[3,4]。而Rey(2013)[10]等认为存在全球金融周期,即跨境资本流动与中心国货币政策有关,而与小国的汇率制度无关。本文构建了一个包含名义工资刚性和抵押品约束的两期模型,发现汇率制度的作用存在非对称性:当世界利率高于阈值时,浮动汇率制度国家的抵押品约束更倾向收紧,即外币借款流入急剧下降;而当世界利率低于阈值时,汇率制度不影响外币借款流入。 在实证分析部分,本文基于国际清算银行的跨境银行债权数据,构建了跨境信贷极端流入指标,通过区分美元加息期和降息期来研究汇率制度对新兴市场跨境信贷极端流动的影响。实证结果显示,在美元加息期,汇率稳定性越高的国家发生资本流入骤停的概率越低;而在美元降息期,汇率制度对资本流入激增的概率没有显著影响。进一步地,在美元加息期,浮动汇率制度会放大世界利率冲击对新兴市场国家跨境信贷极端流动的影响,而在美元降息期,汇率制度的调节效应不显著。异质性分析显示,在高债务、高资本账户开放度、低外汇储备的国家,浮动汇率制度均会放大美元加息冲击对其跨境信贷极端流入的影响。 本文的研究启示在于,对新兴市场国家而言,单靠浮动汇率制度无法缓冲跨境资本流动波动,甚至可能给国内经济埋下隐患。要想缓解主要国家货币政策冲击对本国跨境资本流动的影响,需要多种政策工具组合。有限浮动的汇率制度,搭配一定的资本管控政策,维持较高的外汇储备水平和较低的外部债务,可以有效规避跨境信贷资本在美元加息期的大幅波动。 注: ①因篇幅所限,证明过程省略,作者备索。 ②值得注意的是,本文只是使用了简单的两期模型来阐明包含名义工资刚性和抵押品约束的经济存在“恐惧浮动”的动机。无穷期模型可以参考Bianchi和Coulibaly(2023)[6]以及Ottonello(2021)[25]的研究。具体地,Bianchi和Coulibaly(2023)[6]为“恐惧浮动”提供了理论基础,即汇率贬值可能是收缩性的,允许汇率自由浮动可能会使经济体暴露在自我实现的危机下。在相似的模型框架下,Ottonello(2021)[25]基于阿根廷数据来校准参数,发现当金融危机发生时,自由浮动的汇率制度下资本流入大幅下降。总之,在名义工资向下刚性和抵押品约束同时存在的经济体中,浮动汇率制度可能放大外部负向冲击的影响。 ③具体的数学关系包括:[γ>1],[κ∈0,1],[e>d0],[R*f∈(1,2)]。 ④对新兴市场国家而言,银行中介部门仍是主要的跨境融资方式(谭小芬和虞梦微,2021)[50]。 ⑤Ilzetzki等(2019)[46]构建的离散汇率制度指标(以下简称IRR)也广为学界采用。该指标固然有很多优点,例如覆盖国家更广、样本时间更长并且提供月度数据,但是,如果仔细研究各国汇率制度变化会发现,部分描述并不准确。例如,步入21世纪后,中国主要进行过两次汇率制度改革,分别是2005年7月21日和2015年8月11日。其中,2005年的“7·21汇改”的主要内容包括一次性调整汇率水平、改革汇率调控方式和中间价定价机制,标志着中国进入有管理的浮动汇率制度的尝试阶段;2015年的“8·11汇改”主要是调整人民币汇率中间价定价机制,在引入逆周期因子后,人民币兑美元汇率双向波动成为常态。这两次汇率制度改革在Aizenman等(2013)[41]和Shambaugh(2004)[43]所编制的事实汇率制度指標中均表现为汇率制度的弹性上升。但是,在Ilzetzki等(2019)[46]所编制的汇率制度指标中,2005年汇率制度改革之后,中国的汇率制度弹性却在下降。此外,2015年“8·11汇改”并未反映在IRR指标中。鉴于Ilzetzki等(2019)[46]在确认一国是否为固定汇率制度时并未用到名义汇率信息,而是基于官方文件和主观判断,因此,我们认为,IRR指标可以捕捉汇率制度从完全固定到完全浮动这样大幅度的变化,但无法刻画像中国一样采取渐进式汇率制度改革国家的特征。 ⑥Obstfeld等(2019)[12]研究的新兴市场国家包括:阿根廷、白俄罗斯、巴西、保加利亚、智利、中国、哥伦比亚、哥斯达黎加、克罗地亚、多米尼加、厄瓜多尔、埃及、萨尔瓦多、爱沙尼亚、格鲁吉亚、危地马拉、匈牙利、印度、印度尼西亚、牙买加、约旦、哈萨克斯坦、韩国、拉脱维亚、立陶宛、马来西亚、墨西哥、摩洛哥、秘鲁、菲律宾、波兰、俄罗斯、南非、斯里兰卡、泰国、突尼斯、土耳其、乌拉圭和委内瑞拉。 参考文献: [1]Sachs J. 1989. New Approaches to the Latin American Debt Crisis [M].International Finance Section (Vol. 174). [2]Corsetti G,Pesenti P,Roubini N. 1999. What Caused the Asian Currency and Financial Crisis?[J].Japan and the World Economy,11(3). [3]Mundell R A. 1963. Capital Mobility and Stabilization Policy Under Fixed and Flexible Exchange Rates[J].Canadian Journal of Economics and Political Science,29(4). [4]Obstfeld M,Taylor A M. 1998. The Great Depression as a Watershed:International Capital Mobility Over the Long Run [M].NBER Chapters,in: The Defining Moment: The Great Depression and the American Economy in the Twentieth Century, National Bureau of Economic Research, Inc. [5]Calvo G A,Reinhart C M. 2002. Fear of Floating[J].The Quarterly Journal of Economics,117(2). [6]Bianchi J,Coulibaly L. 2023. A Theory of Fear of Floating [R].National Bureau of Economic Research, No. w30897. [7]Forbes K J,Warnock F E. 2012. Capital Flow Waves:Surges,Stops,Flight,and Retrenchment [J].Journal of International Economics,88(2). [8]Han X,Wei S J. 2018. International Transmissions of Monetary Shocks:Between a Trilemma and a Dilemma [J].Journal of International Economics,110. [9]Forbes K J,Warnock F E. 2021. Capital Flow Waves—or Ripples? Extreme Capital Flow Movements Since the Crisis [J].Journal of International Money and Finance,116. [10]Rey H. 2013. Dilemma not Trilemma:The Global Financial Cycle and Monetary Policy Independence [R].National Bureau of Economic Research. [11]Klein M W,Shambaugh J C. 2015. Rounding the Corners of the Policy Trilemma:Sources of Monetary Policy Autonomy [J].American Economic Journal:Macroeconomics,7(4). [12]Obstfeld M,Ostry J D,Qureshi M S. 2019. A Tie That Binds:Revisiting the Trilemma in Emerging Market Economies [J].Review of Economics and Statistics,101(2). [13]Obstfeld M. 2021. Trilemmas and Tradeoffs: Living with Financial Globalization [G].The Asian Monetary Policy Forum:Insights for Central Banking. [14]蘆东,刘家琳,周行.浮动汇率制能有效降低跨境资本流动波动吗?[J].国际金融研究,2021,(11). [15]Anaya P,Hachula M,Offermanns C J. 2017. Spillovers of US Unconventional Monetary Policy to Emerging Markets: The Role of Capital Flows [J].Journal of International Money and Finance,73. [16]Cerutti E,Claessens S,Rose A K. 2019. How Important is the Global Financial Cycle?Evidence from Capital Flows [J].IMF Economic Review,67(1). [17]张勇,赵军柱,姜伟. 二元悖论是否是真实的货币政策约束 [J].世界经济, 2021, 44 (04). [18]Schmitt-Grohé S,Uribe M. 2016. Downward Nominal Wage Rigidity,Currency Pegs,and Involuntary Unemployment [J].Journal of Political Economy,124(5). [19]Gertler M,Gilchrist S,Natalucci F M. 2007. External Constraints on Monetary Policy and the Financial Accelerator [J].Journal of Money,Credit and Banking, 39(2-3). [20]Du W,Schreger J. 2022. Sovereign Risk,Currency Risk,and Corporate Balance Sheets [J].The Review of Financial Studies,35(10). [21]Fornaro L. 2015. Financial Crises and Exchange Rate Policy [J].Journal of International Economics, 95(2). [22]Devereux M B,Yu C. 2017. Exchange Rate Adjustment in Financial Crises [J].IMF Economic Review,65. [23]Devereux M B,Young E R,Yu C. 2019. Capital Controls and Monetary Policy in Sudden-Stop Economies[J].Journal of Monetary Economics,103. [24]Cavallino P,Sandri D. 2023. The Open-Economy ELB:Contractionary Monetary Easing and the Trilemma [J].Journal of International Economics,140. [25]Ottonello P. 2021. Optimal Exchange-Rate Policy Under Collateral Constraints and Wage Rigidity[J].Journal of International Economics,131. [26]Calvo G A,Reinhart C M. 2000. When Capital Inflows Come to a Sudden Stop:Consequences and Policy Options [M].Washington DC:International Monetary Fund. [27]Mendoza E G. 2010. Sudden Stops,Financial Crises,and Leverage [J].American Economic Review, 100(5). [28]Scheubel B,Stracca L,Tille C. 2019. Taming the Global Financial Cycle: What Role for The Global Financial Safety Net?[J].Journal of International Money and Finance,94. [29]阙澄宇,程立燕.国际资本异常流动驱动因素的异质性研究 [J].世界经济研究,2020,(10). [30]Davis J S,Devereux M B,Yu C. 2023. Sudden Stops and Optimal Foreign Exchange Intervention [J]. Journal of International Economics,141. [31]杨海珍,杨洋.政策、经济、金融不确定性对跨境资本流动急停和外逃的影响研究:20世纪90年代以来的全球数据分析与计量 [J].世界经济研究,2021,(05). [32]史蛟,何贺敏,孙铭佐. 本国风险如何影响跨境资本极端流动?[J].上海金融, 2023, (09). [33]黄赛男,刘雁蔚,曾松林.贸易开放度会影响极端国际资本流动吗?——基于54个经济体跨国面板数据的分析 [J].国际金融研究,2020,(03). [34]Schmitt-Grohé S,Uribe M. 2021. Multiple Equilibria in Open Economies with Collateral Constraints [J]. The Review of Economic Studies,88(2). [35]Stockman A C,Tesar L L. 1995. Tastes and Technology in a Two-Country Model of the Business Cycle:Explaining International Comovements [J].The American Economic Review,85(1). [36]Mendoza E G. 1995. The Terms of Trade,the Real Exchange Rate,and Economic Fluctuations [J].International Economic Review,36(1). [37]Mendoza E G. 2001. The Benefits of Dollarization when Stabilization Policy Lacks Credibility and Financial Markets are Imperfect [J].Journal of Money,Credit and Banking. [38]Friedman M. 1953. Essays in positive economics[M].University of Chicago press. [39]Calvo G A. 1998. Capital Flows and Capital-market Crises:the Simple Economics of Sudden Stops [J].Journal of Applied Economics,1(1). [40]Rothenberg A D,Warnock F E. 2011. Sudden Flight and True Sudden Stops [J].Review of International Economics,19(3). [41]Aizenman J,Chinn M D,Ito H. 2013. The "Impossible Trinity" Hypothesis in an Era of Global Imbalances:Measurement and Testing [J]. Review of International Economics,21(3). [42]陈雷,张哲,陈平.三元悖论还是二元悖论——基于跨境资本流动波动视角的分析 [J].国际金融研究,2021,(06). [43]Shambaugh J C. 2004. The Effect of Fixed Exchange Rates on Monetary Policy [J].The Quarterly Journal of Economics,119(1). [44]Wu J C,Xia F D. 2016. Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound [J].Journal of Money,Credit and Banking,48(2-3). [45]張广婷.新兴市场国家跨境资本流动的驱动因素研究——基于因子分析法的实证分析 [J].世界经济研究,2016,(10). [46]Ilzetzki E,Reinhart C,Rogoff K. 2019. Exchange Arrangements Entering the 21st Century:Which Anchor Will Hold? [J].Quarterly Journal of Economics,134(2). [47]Ghosh A R,Ostry J D,Qureshi M S. 2015. Exchange Rate Management and Crisis Susceptibility:A Reassessment [J].IMF Economic Review,63(1). [48]Chinn M D,Ito H. 2006. What Matters for Financial Development?Capital Controls,Institutions,and Interactions [J].Journal of Development Economics,81(1). [49]Yeyati E L. 2008. The Cost of Reserves [J].Economics Letters,100(1). [50]谭小芬,虞梦微.全球金融周期与跨境资本流动 [J].金融研究,2021,(10).