数字化转型是企业低碳发展的“助燃剂”吗?

2024-05-16郭沛瑶马乾龙尹志超

郭沛瑶 马乾龙 尹志超

摘 要:数字化转型作为企业发展的重要历程,能否通过“科技赋能”为企业高质量发展开辟新路径,助力实现“双碳”目标?本文以2010—2021年中国上市公司数据作为研究样本,采用双向固定效应模型探讨了数字化转型对企业低碳发展的影响。研究结果显示,数字化转型显著促进企业低碳发展。其中,数字技术、云计算技术、大数据技术和人工智能技术的运用赋能企业低碳发展成效显著。异质性分析表明,位于数字金融发达地区和工业机器人普及率高省份的企业数字化转型对其低碳发展的促进作用更大;数字化转型的促进作用在实体行业和高碳行业中更为显著;相对于民营企业,国有企业数字化转型助推企业低碳发展的作用更强。机制分析表明,数字化转型通过增强经营稳定性、缓解融资约束、提高持续研发能力和提高全要素生产率等方式促进企业低碳发展。本文为企业低碳转型发展提供全新视角,为协同推动企业绿色化和数字化“双转型”提供决策参考。

关键词:数字化转型;企业低碳发展;数字技术

中图分类号:F270.3 文献标识码:A 文章编号:1000-176X(2024)01-0072-14

一、问题的提出

随着工业的不断发展,全球二氧化碳排放量逐渐增加,导致全球变暖和海洋气候变化,引发众多自然灾难。因此,世界各国十分重视碳排放问题。党的二十大报告明确提出,“加快发展方式绿色转型”“实施全面节约战略”“发展绿色低碳产业”“倡导绿色消费”“推动形成绿色低碳的生产方式和生活方式”。在这一目标的实现过程中,企业肩负着重要责任。面对气候变化的压力和日益增加的资源环境约束,企业需要通过技术进步、节能减排和高效生产等方式实现绿色生产,从而减少对环境的影响。企业低碳转型不仅能解决中国的资源环境问题,更能推动经济高质量、可持续发展。严格的环境规制会倒逼企业提高生产效率,加快低碳转型,促进企业高质量发展[1]。企业通过低碳发展和绿色技术创新不仅能够得到政府补贴,还能进一步增强市场竞争力[2]。因此,企业低碳发展是大势所趋。随着人工智能、大数据等新一代信息通信技术的兴起,数字经济与实体经济深度融合,数字技术渗透到经济社会的各个领域,数字经济逐步成为企业的核心竞争优势,是驱动实体经济提质增效并引领中国经济动能转换的重要引擎。数字化转型通过“数字化”引领“绿色化”,实现数字技术对企业高质量发展的赋能,不断提高企业绿色创新效率,助力实现“双碳”目标[3]。但数字化转型能否有效支持企业低碳发展,如果能,那么其以何种机制影响企业低碳转型?现有文献鲜有对这个问题进行深入探讨。

基于此,本文选取2010—2021年中国上市公司数据,采用双向固定效应模型探讨了数字化转型对企业低碳发展的影响。本文的边际贡献如下:其一,本文构建了多维度企业低碳发展评价体系,更为精确地衡量企业低碳发展水平,拓展了企业低碳发展的研究视角。其二,本文从地区、行业和企业三个维度对数字化转型与企业低碳发展之间的关系进行检验,这有助于打开数字化转型影响企业低碳发展的“黑匣子”,为协同推动绿色化和数字化“双转型”提供决策参考。

二、理论分析与研究假设

关于數字化转型的研究主要集中在以下三个方面:其一,数字化转型对企业出口行为的影响。现有研究发现,数字化转型能够提升企业出口韧性[4],带动企业出口增长[5]。其二,数字化转型可以加强企业间的协同效应[6-7]和产业链间的互动作用[8-9]。其三,数字化转型对企业绩效有积极影响,企业数字化程度的增加能够提高企业的资本市场表现、财务绩效和企业ESG评级[10-11]、降低企业的融资成本及代理成本[12],同时促进企业研发[13]并提高企业创新效率[14-15]和产出效率[16-17]。此外,一些学者对数字技术与企业低碳发展之间的关系进行了探究[3,18],但鲜有文献从微观层面关注数字化转型对企业低碳发展的影响及作用机制。

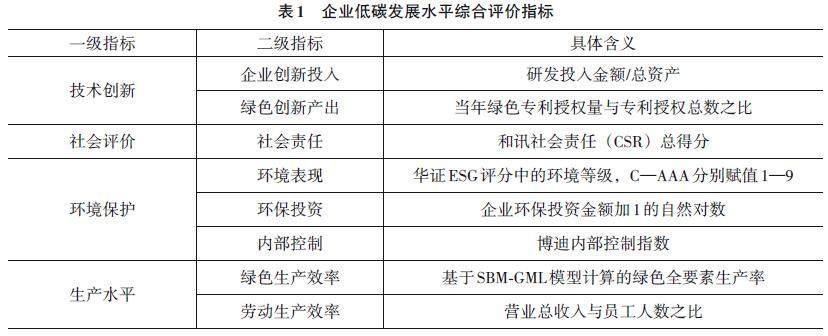

目前,对企业低碳发展的衡量有单一指标和多维指标两类指标体系。单一指标方面,学者们主要用四种方式度量企业低碳发展:其一,用绿色专利数量作为代理变量衡量企业低碳转型程度[19-20]。其二,用绿色全要素生产率作为代理变量衡量企业绿色转型水平[21]。其三,用化石燃料测算企业二氧化碳及二氧化硫排放量衡量企业绿色发展水平[22]。其四,采取文本分析法对企业绿色转型程度进行测度[23]。多维指标方面,学者们普遍将企业低碳发展界定为传统工业迈向能源资源利用集约、污染物排放少、环境影响低、劳动生产率高和可持续发展能力强的新型工业的过程。新型工业以资源集约利用和环境友好为导向,注重环境效益与经济效益的协调统一。部分研究认为,应将文化、战略、创新、投入、生产和排放等多个维度信息融入企业绿色转型评估体系中[24]。因此,本文从技术创新、社会评价、环境保护和生产水平四个方面构建企业低碳发展综合评价指标体系。

数字化转型是建设数字中国的重要战略任务,是实现“双碳”目标的有效手段[25]。其一,数字化转型能够降低企业内部信息不对称程度,提高信息处理能力,增加经营稳定性[26],从而有效避免频繁调整经营战略,保证企业研发的持续性,推动低碳转型。其二,数字化转型能够提高企业信息透明度,降低融资成本,缓解融资约束[27],使更多资金投向技术研发。其三,数字技术的广泛应用能够缓解银行与企业之间的信息不对称问题,金融机构可以借助数字金融拓宽服务半径,从而优化资源配置,提高金融服务效率[28],并对企业低碳转型和绿色发展提供金融支持。企业在数字化转型过程中存在技术吸收和技术外溢,数字技术的扩散能够促进企业间共享信息平台的建立和技术合作[7-8],提高企业的持续研发能力和全要素生产率。四是,数字技术在促进企业生产技术进步和流程优化的同时,能够为企业提供实时监测能源消耗的工具和手段,为企业实现低碳发展提供技术支持。基于上述分析,笔者提出如下研究假设:

假设1:数字化转型能够促进企业低碳发展。

数字技术的应用推动企业内部组织结构与运行机制重构,推动企业在稳健发展中逐步提升融资能力,持续助力低碳发展。一方面,数字化转型能够增加企业经营稳定性。数字化转型可以通过自动化程序性业务决策,实现更高效的数据管理、流程协调和资源配置,从而降低成本、减少错误和延误,有助于企业更好地应对市场竞争,增加经营稳定性[26]。同时,通过数据分析,企业可以更好地了解市场趋势、客户需求和业务表现,作出更明智的决策,减少决策的不确定性,增加经营的可预测性。另一方面,数字化转型缓解企业融资约束。数字化转型丰富了企业的融资方式和融资渠道,通过数字化平台和众筹平台,企业可以直接吸引社会公众和投资者参与融资,降低对传统融资渠道的依赖[27]。数字化转型促进区块链和加密货币等新兴金融技术的发展,为企业提供更多融资渠道[29]。数字化转型能够为企业提供实时精确的数据和信息,方便投资者和融资机构评估企业的价值和潜力,从而增强投资者对企业的信心,降低融资难度[30]。因此,企业借助数字科技增加经营稳定性,缓解融资约束,为企业低碳发展引入金融“活水”,加快绿色转型进程。基于上述分析,笔者提出如下研究假设:

假设2a:数字化转型通过增加经营稳定性促进企业低碳发展。

假设2b:数字化转型通过缓解融资约束促进企业低碳发展。

数字化转型带动产品、过程、组织和商业模式等多维度创新发展,提升绿色技术水平,赋能低碳发展。一方面,数字化转型能够提高企业持续研发能力。首先,数字化转型促使企业进行技术创新和研发,以便更好地适应数字化时代的需求。企业需要制定数字战略,整合数字资源,提升数字创新能力,借助人工智能、大数据分析和云计算等数字技术,实现数字产品、数字过程、数字组织和数字商业模式等多维度创新。其次,在数字化转型过程中,企业需要不断加大研发投入,推动技术进步与创新[10,31]。数字化转型鼓励企业与技术研发机构、科研院所深度合作,增强创新活力,实现协同发展[7-8]。最后,数字化转型可以促进企业与技术生态系统中其他参与者的合作,共同推动技术的发展和应用。另一方面,数字化转型提高企业全要素生产率。数字化转型通过自动化、数据分析和优化决策等方式,提高企业生产效率[22]。企业基于数字化技术的应用,不断优化生产流程,提高资源利用效率,增加产出与输入的比率,提高全要素生产率[21],降低单位产出耗能,减少碳排放。因此,企业以数字技术为支撑,以绿色创新为引领,逐步提升生产效率,有序推进能源转型,全力实现生产理念环保化、生产技术绿色化与生产流程高效化发展。基于上述分析,笔者提出如下研究假设:

假设2c:数字化转型通过提高持续研发能力促进企业低碳发展。

假设2d:数字化转型通过提高全要素生产率促进企业低碳发展。

三、研究设计

(一) 样本数据与来源

本文以2010—2021年中国上市公司数据作为研究样本,并对原始数据进行如下处理:剔除ST、*ST、PT类上市公司样本,剔除金融、保险和房地产行业上市公司样本,对所有连续变量进行上下1%缩尾处理。经过上述处理,最终得到3 798家上市公司共26 426个有效样本。本文的财务数据及其他公司特征数据来源于CSMAR数据库、和讯网及上市公司年报,专利数据来源于国家知識产权局网站。

(二) 变量定义

⒈被解释变量

本文的被解释变量为企业低碳发展(GT),用企业低碳发展水平衡量。本文参考中国社会科学院工业经济研究所课题组[32]、邓慧慧和杨露鑫[33]与孙传旺和张文悦[34]的研究,采用4个一级指标、8个二级指标对企业低碳发展水平进行综合评价,具体如表1所示。

⒉解释变量

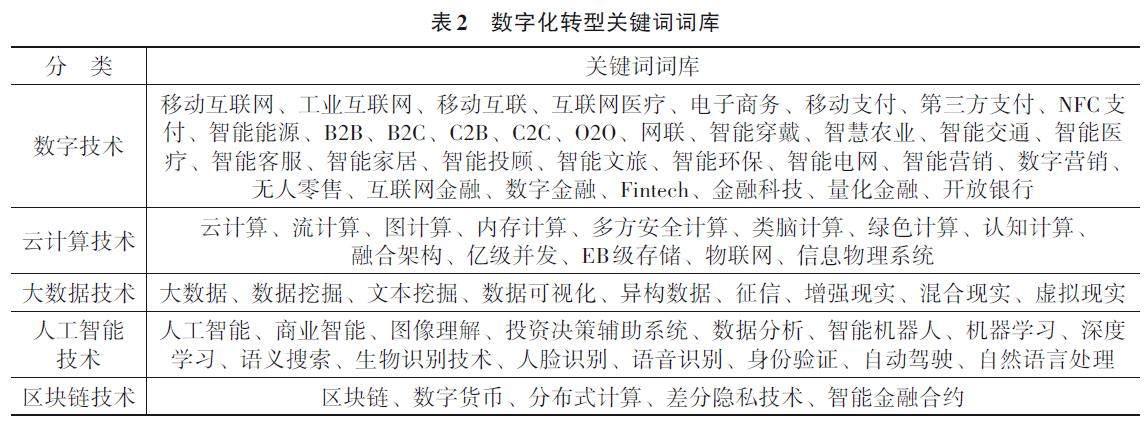

本文的解释变量为数字化转型(DGI),用数字化转型程度衡量。本文参考吴非等[10] 的研究,从数字技术(ADT)、云计算技术(CC)、大数据技术(BD)、人工智能技术(AI) 和区块链技术(BT) 五个方面得到数字化转型关键词词库,对上市公司的年报进行文本分析,获得企业数字化转型关键词词频,对关键词词频进行加总以度量数字化转型程度,具体如表2所示。

⒊机制变量

(1) 经营稳定性(EPC)。本文参考聂辉华等[35] 的研究,通过文本分析法对企业年报中的“管理层讨论与分析”部分进行分词,共得到N个句子,且每个句子Si包含所得到的词语集合Wi。将表示不确定性的词与政府、政策等内容相关的词分别形成集合J和K,如果J∩Wi≠Φ且K∩Wi≠Φ,则认定该句子Si为表示经济政策不确定性的句子,总计n个。计算EPC=-n/N,得到经营稳定性的衡量指标,该数值越大,说明企业经营越稳定。

(2) 融资约束(SA)。本文参考梁榜和张建华[36],用SA指数衡量企业的融资约束,该数值越大,表示企业受到的融资约束越低,即企业更容易获取外部资金。

(3) 持续研发能力(R&D)。本文参考何郁冰等[37]的研究,假定企业在t年的专利申请数量(或研发经费) 为Innt。计算企业研发的环比增长率r等于(Innt-1+Innt ) /(Innt-1+Innt-2)。计算r×(Innt-1+Innt ) 的数值。该数值越大,表示企业的持续研发能力越强。

(4) 全要素生产率(TFP)。本文参考孙传旺和张文悦[34]的研究,基于LP法计算。

⒋控制变量

本文参考吴非等[10]的研究,选取控制变量如下:企业规模(Size),用企业总资产加1的自然对数衡量;资产负债率(Lev),用总负债与总资产的比值衡量;资产回报率(Roa),用净利润与总资产的比值衡量;自由现金流(Cashflow),用自由现金流与总资产的比值衡量;固定资产比例(Fixed),用企业的固定资产与总资产的比值衡量;营业增长率(Growth),用营业额增长额与当年营业额的比值衡量;董事会规模(Board),用董事会人数加1的自然对数衡量;第一大股东持股比例(Top1),用第一大股东持股数与总股数的比值度量;托宾Q值(Tobin Q),用企业市值与替换成本的比值衡量;企业年龄(Age),用企业年龄加1的自然对数衡量。

(三) 模型构建

为探究数字化转型对企业低碳发展的影响,本文构建如下模型:

GTit = β0 + β1DGIit + ρXit + γi + μt + τst + ωct + εit (1)

其中,GTit 为企业低碳发展,DGIit 为数字化转型,Xit为控制变量,γi和μt分别为企业和年份固定效应,τst 和ωct 分别为行业×年份和城市×年份固定效应,εit 为随机误差项。

本文影响机制分析模型如下:

GTit = β0 + β1DGIit + β2Modit + β3DGIit × Modit + ρXit + γi + μt + τst + ωct + εit (2)

其中,Modit 为机制变量,分别表示经营稳定性(EPC)、融资约束(SA)、持续研发能力(R&D) 和全要素生产率(TFP)。其余变量的设定方式与模型(1) 相同。如果β3 显著且符合预期,则说明Modit 是企业数字化转型与企业低碳发展之间的重要机制。

(四) 描述性统计

表3为主要变量的描述性统计结果。由表3可知,企业低碳发展的平均值为28. 390,标准差为7. 020。数字化转型的平均值为1. 320,标准差为1. 382。这表明不同企业之间的数字化转型和企业低碳发展存在较大差异。其他各变量的分布均在合理范围之内。

四、实证分析

(一) 基准回归分析

基准回归结果如表4所示。其中,列(1) —列(3) 分别为逐步加入企业和年份固定效应、行业×年份固定效应、城市×年份固定效应的回归结果。由表4列(3) 可知,数字化转型程度每提高1%,企业低碳发展水平上升1. 458%,这说明数字化转型显著促进了企业低碳发展,本文实证结果与曹裕等[38]的结论相似,假设1得到验证。可能的原因是,传统企业与数字化智能化技术结合能够加快释放企业数据要素价值潜力,促进数字经济和绿色低碳经济发展。

(二) 数字化转型对企业低碳发展分项指标的影响

數字化转型对企业低碳发展分项指标(技术创新、社会评价、环境保护和生产水平) 影响的回归结果如表5所示。由表5可知,数字化转型对企业低碳发展分项指标均产生了显著的促进作用。数字化转型每提高1%,技术创新水平上升4. 621%,数字化转型对技术创新的促进作用最为明显,该结果与Chen等[39]的研究结论相似。可能的原因是,一方面,在数字化转型赋能企业低碳发展的过程中,信息技术的交叉应用促使企业突破绿色研发瓶颈,更好地解决了“卡脖子”难题[40];另一方面,企业在降污减排方面持续投入资金,加强环境保护,实现了绿色生产。

(三) 数字化转型分项指标对企业低碳发展的影响

各类数字技术应用情况对企业低碳发展影响回归结果如表6所示。由表6可知,数字技术水平、云计算技术水平、大数据技术水平和人工智能技术水平每提高1%,企业低碳发展水平分别提升1. 230%,0. 961%、0. 830%和0. 501%。这说明数字技术、云计算技术、大数据技术和人工智能技术对企业低碳发展具有显著的促进作用,而区块链技术对企业低碳发展的影响不显著。数字化转型带动企业绿色产品创新和服务发展,持续推动数字技术应用不断向深、向广拓展,助力企业低碳发展。可能的原因是,以云计算为代表的数字科技可以实现对企业资源的灵活分配和按需使用,综合应用于数字化业务场景中,助力企业实现绿色增长和可持续发展[41]。

(四) 内生性检验

⒈工具变量法

为确保研究结论可靠,本文参考聂辉华等[35]与黄群慧等[42]的研究,采用工具变量法缓解内生性问题。本文分别选取同一行业、同一省份其他企业数字化转型程度的平均值(IV1) 和地级市邮局数量加1的自然对数(IV2) 作为工具变量。一方面,同一行业、同一省份其他企业数字化转型程度的平均值与该企业数字化转型程度高度相关。同时,邮局布局通过影响互联网的使用技术与习惯养成影响互联网的普及与发展,而互联网的搭建与城市的数字基础设施密不可分,城市的邮局数量一定程度上可以反映城市数字化转型程度。因此,工具变量的相关性得到满足。另一方面,其他企业数字化转型程度的平均值并不会影响该企业低碳发展水平。同时,城市的邮局数量并不会直接影响企业低碳发展水平,满足选取工具变量的外生性条件。工具变量的Cragg?Donald Wald F 统计量均大于16. 380,拒绝了弱工具变量的原假设,这说明本文所选取的工具变量是合理的。①采用IV1和IV2两个工具变量运用2SLS进行回归分析的第二阶段回归结果如表7的列(1) 和列(2) 所示,回归结果表明,数字化转型对企业低碳发展具有显著的正向影响,这说明本文的主要结论是稳健的。

⒉倾向得分匹配法

为缓解样本自选择问题,本文参考王海军等[43]的方法,采用倾向得分匹配法缓解内生性。首先,根据企业数字化转型程度是否大于总样本均值,生成虚拟变量。如果数字化转型程度高于均值,则该虚拟变量取值为1,否则为0。其次,选用企业规模、固定资产占比、企业年龄、资产回报率、营业增长率、第一大股东持股比例等控制变量作为协变量,估计倾向得分。最后,采用1∶3进行近邻匹配,根据匹配后处理组相对于控制组的平均处理效应来检验数字化转型对企业低碳发展的影响。倾向得分匹配后的回归结果如表7列(3) 所示。回归结果表明,数字化转型显著促进企业低碳发展,证明本文的主要研究结论是稳健的。

(五) 稳健性检验①

⒈Bootstrap自助检验及调整指标权重

为了进一步验证研究结论的稳健性,本文分别采取Bootstrap自助检验法和按照均匀加权方法调整一级指标权重分别进行回归分析,回归结果表明,本文研究结论稳健。

2.替换被解释变量

由于企业低碳发展与企业绿色专利申请数量密切相关,本文采用企业绿色专利申请数量替换被解释变量,重新进行回归,回归结果表明,本文研究结论稳健。

⒊滞后解释变量

考虑到企业创新风险较高,并且实现技术进步、设备改造升级和绿色研发通常需要很长时间[42],数字化转型对企业低碳发展的影响可能存在滞后效应。本文将解释变量滞后1—2期,再次进行回归,回归结果表明,数字化转型对企业低碳发展的影响存在滞后性,但这种滞后性逐渐减弱,这说明企业当期的数字化转型对企业低碳发展的影响最明显。

4.滞后一期控制变量

由于上市公司年报数据中时间差效应引致的偏误可能会对实证结果产生影响,本文参考孙传旺和张文悦[34]的研究,将控制变量滞后1期,再次进行回归。将控制变量滞后1期后,数字化转型对企业低碳发展具有显著的正向影响,证明本文的研究结论是稳健的。

(六) 异质性分析

⒈地区异质性

刘敏楼等[44]发现,数字金融对绿色发展具有显著的促进作用,因而本文依据上市公司所在地级市的数字金融指数的中位数将样本分为数字金融发达地区和数字金融落后地区,表8的列(1) 和列(2) 分别汇报了分组回归结果。结果表明,在数字金融发达的地区,数字化转型对企业低碳发展的促进作用更为明显。这说明较好的金融环境可以降低融资成本,缓解融资约束,从而降低企业低碳转型的后顾之忧。

工业机器人作为人工智能技术在生产领域的核心载体,既可以利用自动化技术成为工业生产的发动机,也可以通过生产工具创新和生产知识创新实现工业机器人的价值[45]。基于此,本文以工业机器人普及率的中位数为标准将样本分为工业机器人普及率高的省份和工业机器人普及率低的省份,表8的列(3) 和列(4) 分别汇报了分组回归结果。结果表明,在工业机器人普及率高的省份,数字化转型对企业低碳发展的促进作用更为明显。可能的原因是,工业机器人的应用可以减少企业对人力资源的依赖,提高生产效率,提升生产的精确度。相对于传统生产方式,工业机器人能够更高效地完成任务,减少能源消耗和碳排放,并通过自动化生产过程,减少对环境的影响。

⒉行业异质性

宋旭光等[46]认为,促进数字经济与实体经济深度融合是发展数字经济的目的之一。为探究数字产业与实体产业融合发展是否会进一步提升企业低碳发展水平,本文依据《数字经济及其核心产业统计分类(2021)》的分类标准,将企业所在的行业分为数字行业和实体行业两组,表9的列(1) 和列(2) 分别汇报了分组回归结果。结果表明,数字化转型对企业低碳发展的带动作用在实体行业更为明显。可能的原因是,数字技术在实体行业存在“扩散效应”,实体行业的企业通过吸收数字行业中先进的数字科技,完善生产流程,提升生产技术,提高生产水平,从而加快企业绿色转型进程。例如,企业可以使用智能能源管理系统监测和优化能源使用情况,通过传感器、物联网和数据分析技术,实时监测能源消耗、识别能源浪费和优化能源利用,从而减少能源消耗和碳排放。

本文借鉴张云等[47]的研究,并参照《上市公司环保核查行业分类管理名录》,将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业划分为高碳行业,其他行业划分为低碳行业,表9的列(3) 和列(4) 分别汇报了分组回归结果。结果表明,相对于低碳行业,高碳行业的上市公司数字化转型对其低碳发展的提升作用更强。可能的原因是,一方面,高碳行业的上市公司面对的环境规制及社会关注度较高,其借助数字技术进行低碳转型既是“迫不得已”也是“众望所归”;另一方面,绿色转型可以提升投资者的价值定位,提高市场竞争力,获得额外利润,从而促进高碳行业的上市公司进行低碳转型[2]。

⒊企业异质性

由于中国体制的特殊性,国有企业与民营企业在技术创新方面得到的政府补贴不同。因此,本文探究不同产权性质的企业数字化转型对其低碳发展影响的差异性。表9的列(5) 和列(6)分别汇报了分组回归结果。结果表明,国有企业数字化转型对企业低碳发展有更为显著的促进作用。可能的原因是,相对于民营企业,国有企业能够获得更多的税收优惠和信贷补贴,面临的融资约束较小且融资成本更低,因而国有企业倾向于将更多的资金投入数字化建设,以此推动企业低碳发展。

五、机制分析

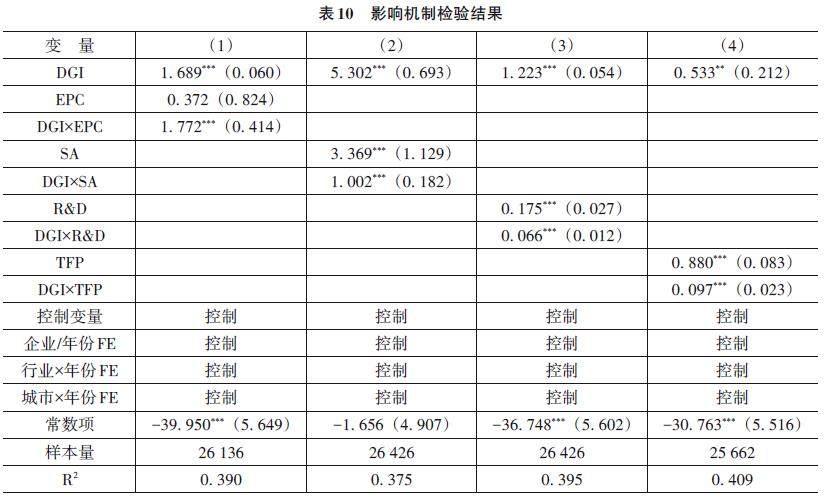

表10列(1) 汇报了以经营稳定性为机制变量时数字化转型对企业低碳发展的影响。回归结果表明,数字化转型与经营稳定性交互项的系数为1. 772,且在1%水平上显著。这说明数字化转型有助于增加经营稳定性,促进企业低碳发展。可能的原因是,数字化车间的打造、智慧化工厂的建设有效提高企业信息处理能力,全面助推生產过程精准管控,快速增加自身经营稳定性,从而企业更有意愿将资金投入到环境协同、绿色低碳和节能减排等项目中,推进低碳发展。因此,假设2a得到验证。表10列(2) 汇报了以融资约束为机制变量时数字化转型对企业低碳发展的影响。回归结果表明,数字化转型与融资约束交互项的系数为1. 002,且在1%水平上显著。这说明企业数字化转型通过提高企业信息透明度、降低融资成本,缓解企业融资约束,促使企业有更多的资金进行低碳转型。因此,假设2b得到验证。可能的原因是,一方面,随着企业数字化转型程度的提高,银行与企业之间的信息不对称问题得到缓解,金融机构借助数字金融拓宽了服务半径;另一方面,数字金融的广泛渗透和普及应用提高了金融服务效率,优化了金融资源配置,对实体经济生产经营活动产生了影响,对企业低碳转型和绿色发展起到了重要支撑作用。表10列(3) 汇报了以持续研发能力为机制变量时数字化转型对企业低碳发展的影响。回归结果表明,数字化转型与持续研发能力交互项的系数为0. 066,且在1%水平上显著。这说明企业数字化转型可以通过提高创新绩效,减少研发操纵行为,提高企业持续研发能力。同时,持续研发能力可以加快企业绿色技术创新,带动企业生产设备及生产流程的升级改造,以“数字”为新引擎,助推企业低碳发展。因此,假设2c得到验证。表10列(4) 汇报了以全要素生产率为机制变量时数字化转型对企业低碳发展的影响。回归结果表明,数字化转型与全要素生产率交互项的系数为0. 097,且在1%水平上显著。这说明企业数字化转型可以在技术层面促进效率变革和技术创新,在公司治理层面提高决策和监督效率,从而提高企业全要素生产率。全要素生产率的提高可以推动企业采用更加高效、节能、环保和低碳的生产方式,从而减少企业对自然资源的消耗和对生态环境的污染。因此,假设2d得到验证。

综上所述,数字化转型通过增加经营稳定性、缓解融资约束、提高持续研发能力和提高全要素生产率促进企业低碳发展。

六、研究结论与政策建议

(一) 研究结论

本文选取2010—2021年中国上市公司数据,运用双向固定效应模型研究数字化转型对企业低碳发展的影响。研究结论如下:数字化转型显著促进企业低碳发展,数字化转型程度每提高1%,企业低碳发展水平上升1. 458%。其中,数字技术、云计算技术、大数据技术和人工智能技术每提高1%,企业低碳发展水平分别上升1. 230%、0. 961%、0. 830%和0. 501%。内生性分析和一系列稳健性检验结果均表明本文研究结论稳健。地区异质性分析表明,位于数字金融发达地区和工业机器人普及率高省份的企业数字化转型对企业低碳发展的促进作用更大;行业异质性分析表明,数字化转型的促进作用在实体行业和高碳行业中更为显著;另外,相对于民营企业,国有企业数字化转型助推企业低碳发展的作用更强。机制分析表明,数字化转型通过增加经营稳定性、缓解融资约束、提高持续研发能力和提高全要素生产率等方式为企业低碳发展注入新动力。

(二) 政策建议

第一,政府部门应大力开展数字基础设施建设,充分发挥数据要素的作用,提供良好的规制环境。首先,政府部门应鼓励数字经济配套产业发展,鼓励金融机构、科研院所和企业开展合作,打破数据孤岛,推动形成信息“汇聚地”和资源“匹配器”,帮助企业克服技术瓶颈,实现低碳发展。其次,地方政府应从税收优惠、研发补贴和奖励机制等方面鼓励企业进行低碳生产,推动形成稳定可预期的宏观政策环境,降低企业转型的经济成本。最后,政府应制定企业环境信息披露的法规和标准,对企业环境绩效和碳排放水平进行评估,激励企业低碳发展。

第二,金融机构应加强核心技术开发,加速智能升级,提升绿色金融服务质效。首先,金融机构应建立前沿金融数据平台,实现核心技术突破,提高自身信息处理能力,降低与企业间的代理成本,实现更好的客户画像及追踪。其次,金融机构急需丰富绿色金融产品“工具包”,积极研究与碳排放权挂钩的各类金融产品,构建多层次、多元化绿色金融市场,提高绿色金融服务效率。最后,金融机构可以提供相关的咨询和评估服务,帮助企业评估绿色项目的可行性和风险,支持企业在绿色能源、清洁技术和环境保护等方面的项目,助力低碳发展行稳致远。

第三,企业应积极主动优化生产流程,加速改善产业结构,培育绿色智慧生产方式。首先,企业应加大研发投入,升级生产设备,推动工业机器人在生产流程中的运用,加快实现源头减排、过程控制、末端治理、综合利用全流程低碳发展。其次,企业应探索产品设计、生产工艺、产品分销及回收处置利用全产业链低碳化,重点行业企业应当开展清洁生产改造,提高生产效率和环保水平,践行低碳理念,构建数智化绿色制造体系。最后,企业应加强社会各主体间的信息共享,充分发挥数据要素价值,打破技术壁垒,加快优势互补,实现互赢互利,协同推进减污降碳,共同推动低碳发展进程。

参考文献:

[1] 杨岚,周亚虹.环境规制与城市制造业转型升级——基于产业结构绿色转型和企业技术升级双视角分析[J].系统工程理论与实践,2022,42(6):1616-1631.

[2] 苏媛,李广培.绿色技术创新能力、产品差异化与企业竞争力——基于节能环保产业上市公司的分析[J].中国管理科学,2021,29(4):46-56.

[3] 刘畅,潘慧峰,李珮,等.数字化转型对制造业企业绿色创新效率的影响和机制研究[J].中国软科学,2023(4):121-129.

[4] 张鹏杨,刘维刚,唐宜红.贸易摩擦下企业出口韧性提升:数字化转型的作用[J].中国工业经济,2023(5):155-173.

[5] 戴翔,马皓巍.数字化转型、出口增长与低加成率陷阱[J].中国工业经济,2023(5):61-79.

[6] 杜勇,娄靖,胡红燕.供应链共同股权网络下企业数字化转型同群效应研究[J].中国工业经济,2023(4):136-155.

[7] 范合君,吴婷,何思.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115-132.

[8] 袁淳,肖土盛,耿春曉,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[9] 张虎,高子桓,韩爱华.企业数字化转型赋能产业链关联:理论与经验证据[J].数量经济技术经济研究,2023,40(5):46-67.

[10] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[11] PENG Y, TAO C. Can digital transformation promote enterprise performance? From the perspective of public policy and innovation[J]. Journal of innovation & knowledge,2022,7(3):100198.

[12] SUN C, ZHANG Z, VOCHOZKA M, et al. Enterprise digital transformation and debt financing cost in China?A?share listed companies[J]. Oeconomia copernicana,2022,13(3):783-829.

[13] 董松柯,刘希章,李娜.数字化转型是否降低企业研发操纵?[J].数量经济技术经济研究,2023,40(4):28-51.

[14] 贺正楚,潘为华,潘红玉,等.制造企业数字化转型与创新效率:制造过程与商业模式的异质性分析[J].中国软科学,2023(3):162-177.

[15] LI R, RAO J, WAN L. The digital economy, enterprise digital transformation, and enterprise innovation[J].Managerial and decision economics,2022,43(7):2875-2886.

[16] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率嗎?[J].管理世界,2021,37(5):170-190.

[17] ZHANG T, SHI Z Z, SHI Y R, et al. Enterprise digital transformation and production efficiency: mechanism analysis and empirical research[J]. Economic research?ekonomska istra?ivanja,2022,35(1):2781-2792.

[18] SHANG Y, RAZA S A, HUO Z, et al. Does enterprise digital transformation contribute to the carbon emission reduction? Micro?level evidence from China[J]. International review of economics & finance,2023,86(4):1-13.

[19] 王晓祺,宁金辉.强制社会责任披露能否驱动企业绿色转型?——基于我国上市公司绿色专利数据的证据[J].审计与经济研究,2020,35(4):69-77.

[20] ZHANG W,LI G,GUO F. Does carbon emissions trading promote green technology innovation in China?[J].Applied energy,2022,315(6):119012.

[21] 邹静,王强,鄢慧丽,等.数字经济如何影响绿色全要素生产率?——来自中国地级市证据[J].软科学,2023(6):1-16.

[22] 喻旭兰,周颖.绿色信贷政策与高污染企业绿色转型:基于减排和发展的视角[J].数量经济技术经济研究,2023,40(7):1-22

[23] 吴非,黎伟.税收激励与企业绿色转型——基于上市企业年报文本识别的经验证据[J].财政研究,2022(4):100-118.

[24] 刘学敏,张生玲.中国企业绿色转型:目标模式、面临障碍与对策[J].中国人口·资源与环境,2015,25(6):1-4.

[25] 周文,施炫伶.中国式现代化与数字经济发展[J].财经问题研究,2023(6):3-15.

[26] 方明月,聂辉华,阮睿,等.企业数字化转型与经济政策不确定性感知[J].金融研究,2023(2):21-39.

[27] 王敬勇,孙彤,李珮,等.数字化转型与企业融资约束——基于中小企业上市公司的经验证据[J].科学决策,2022(11):1-23.

[28] 田杰,谭秋云,靳景玉.数字金融能否改善资源错配?[J].财经论丛,2021(4):49-60.

[29] 王丽艳,张凯强,马光荣.资源禀赋能否转换为地区创新优势?[J].财经问题研究,2023(11):31-46.

[30] KONG T, SUN R J, SUN G, et al. Effects of digital finance on green innovation considering information asymmetry: an empirical study based on Chinese listed firms[J]. Emerging markets finance and trade,2022,58(15):4399-4411.

[31] 马德芳,李良伟,王梦凯.数字化转型的治理效应——基于企业信息披露违规的视角[J].财经问题研究,2023(11):86-100.

[32] 中国社会科学院工业经济研究所课题组.中国工业绿色转型研究[J].中国工业经济,2011(4):5-14.

[33] 邓慧慧,杨露鑫.雾霾治理、地方竞争与工业绿色转型[J].中国工业经济,2019(10):118-136.

[34] 孙传旺,张文悦.对外直接投资与企业绿色转型——基于中国企业微观数据的经验研究[J].中国人口·资源与环境,2022,32(9):79-91.

[35] 聂辉华,阮睿,沈吉.企业不确定性感知、投资决策和金融资产配置[J].世界经济,2020,43(6):77-98.

[36] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[37] 何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[J]科学学研究,2017,35(12):1896-1909.

[38] 曹裕,李想,胡韩莉,等.数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J].管理世界,2023,39(3):96-112.

[39] CHEN S, YANG Y, WU T. Research on the impact of digital transformation on green development of manufacturing enterprises[J]. Frontiers in energy research, 2023,10(4):1045328.

[40] FENG H, WANG F, SONG G, et al. Digital transformation on enterprise green innovation: effect and transmission mechanism[J]. International journal of environmental research and public health,2022,19(7):10614.

[41] 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188.

[42] 黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[43] 王海军,奚浩彬,邢华.管理者从政经历增加了国企的海外并购倾向吗?来自上市公司的经验证据[J].世界经济研究,2021(4):70-87.

[44] 刘敏楼,黄旭,孙俊.数字金融对绿色发展的影响机制[J].中国人口·资源与环境,2022,32(6):113-122.

[45] 孙早,陈玉洁.机器人角色、生产分割与生产方式转换[J].中国工业经济,2023(4):5-23.

[46] 宋旭光,何佳佳,左马华青.数字产业化赋能实体经济发展:机制与路径[J].改革,2022(6):76-90.

[47] 张云,刘枚莲,王向进.中国工业部门贸易开放与碳泄漏效应研究——高低碳行业分类实证对比[J].华东师范大学学报(哲学社会科学版),2019,51(6):151-161.

[48] 高蒙蒙,汪冲.经济不确定性下研发补助与企业实质性创新[J].北京社会科学,2021(7):98-108.

(责任编辑:巴红静)