利益相关方视角下城市轨道交通投融资模式创新与选择

2024-05-14张云李鹏郭路赟

张云 李鹏 郭路赟

摘 要:为了更好地解决城市轨道交通融资难、效率低等问题,本文结合当下轨道交通领域几种投融资模式,基于利益相关方理论,通过访谈法获取信息,对城市轨道交通项目的利益相关方进行识别和分类,分析其利益诉求,提炼城市轨道交通投融资模式关键影响因素,最后通过相关案例实证分析投融资模式的选择方法。

关键词:利益相关方;城市轨道交通;投融资模式

城市轨道交通是城市公共交通的重要组成部分,对于促进城市健康持续发展具有重要作用。随着城市化进程的加快,我国的城市轨道交通系统也在快速发展,截至2023年年底,我国城市轨道交通运营线路总长度约11232公里。城市轨道交通作为基础设施项目,属于准公共产品,具有公益性、建设周期长等特点。城市轨道交通线路的大量铺设对资金需求提出了较高的要求,给政府部门带来巨大的财政压力。自20世纪80年代以来,英美日等国家开始向公共基础设施建设领域引入社会资本,这在一定程度上缓解了公共基础设施建设资金短缺和运营效率低的问题。通过借鉴国外经验,我国也开始了将社会资本引入基础设施建设领域的实践。

由此,城市轨道交通项目进入了多维投融资模式时代,包括传统政府主导的投融资模式、专项债模式及合作创新模式下的股权合作、特许经营模式等多元的投融资模式。这些模式均涉及政府部门、私人投资者、项目公司、金融机构、最终用户、承包商、供应商和咨询单位等多个利益相关方。选择哪种投融资模式,对于回应不同利益相关方的利益诉求和推动轨道交通项目的可持续发展尤为重要。

一、城市轨道交通投融资模式

不同的城市轨道交通投融资模式会产生不同的利益相关方,对于各利益相关方来说,不同的投融资模式所具备的优势劣势也各有不同,对其影响的程度也有强弱之分。通过分析当前城市轨道交通项目常用的投融资模式,包括传统模式中政府主导的债务融资模式及专项债模式,合作创新模式中股权合作模式、特许经营模式(含新机制)及公募REITs模式,简要分析各模式的运作方式及比较优势。

(一)传统模式的运作方式及优势劣势

1.政府主导的债务融资模式:该模式由政府主导进行债务融资,通常依靠政府财政作为还款来源,以政府信誉作为信贷支撑,以银行贷款作为主要融资方式,以支持轨道交通项目的建设及运营等,可以用于所有城市轨道交通的投融资,是当前我国适用范围最广的一种模式,并且一直是地方政府进行城市轨道交通投融资的主要选择。该模式获得的政策支持较多,合法合规性最强,融资速度快、筹资程序简单、可靠性强。但由于其更多地依赖政府财政和信用,易对政府财政产生巨大压力。

2.专项债模式:专项债模式是与某一项具体项目相对应,通过发行债券进行融资的一种债务融资手段,其还款来源主要依赖于这一项目本身的收益,必须是可以产生稳定收益的公益性项目才能使用,以保证能覆盖专项债券本息的支付。专项债模式近年来快速兴起,相关政策法规支持及实际操作案例较多,合法合规性较强。同时,由于该模式依赖对应的城市轨道交通项目进行还本付息,其利率一般比金融机构贷款低,融资成本低,风险小。

(二)合作创新模式的运作方式

1.股权合作模式:股权合作模式通常是指由地方政府授权当地国企作为项目的实施主体或项目法人,当地国企根据授权与社会投资人开展股权合作,负责轨道交通项目的规划设计、投融资、建设、运营等一系列工作。

2.特许经营模式:特许经营模式是指政府授予特许经营者一定时期内的经营权,特许经营者负责轨道交通的建设、运营和维护,并向用户收取费用。根据《关于规范实施政府和社会资本合作新机制的指导意见》及相关政策文件解读等,轨道交通类特许经营项目应聚焦使用者付费,具备一定投资回报率,不应采用政府和社会资本合作模式额外增加地方财政未来的支出责任。

3.公募REITs模式:公募REITs(不动产投资信托基金)模式是指将轨道交通资产打包成不动产投资信托基金,以公开发行方式募集资金,投资者购买基金份额,成为基金的受益人。基金公司负责管理资金,并从资产收益中分配利润给投资者。

(三)合作创新模式相比传统模式的优势

1.股权合作模式:该模式可以吸引社会投资,扩大了轨道交通项目的资金来源,社会投资人的股权参与可以有效提升市场竞争力和管理效率,促进项目的顺利开展和高效运营。

2.特许经营模式:特许经营模式与股权合作模式在拓宽资金来源及提高经营管理能力等方面相近,可以吸引社会投资,减輕政府的财政负担。特许经营者面临经营风险和竞争压力,因此有动力提高经营效益,提供更好的服务质量。同时,特许经营项目可由财政发放必要的运营补贴或对项目投资给予一定的支持,减轻资金及运营压力,项目在可持续运营方面有一定的保障。

3.公募REITs模式:公募REITs可以提供流动性较高的投资渠道,投资者可以买入或卖出基金份额,实现资金的快速流动。该模式通过将资产打包成基金,实现了资产的分散,减轻了单一项目的风险。同时,公募REITs以项目运营收益或资产增值为基础,投资者可以通过持有基金份额获取较为稳定的收益。

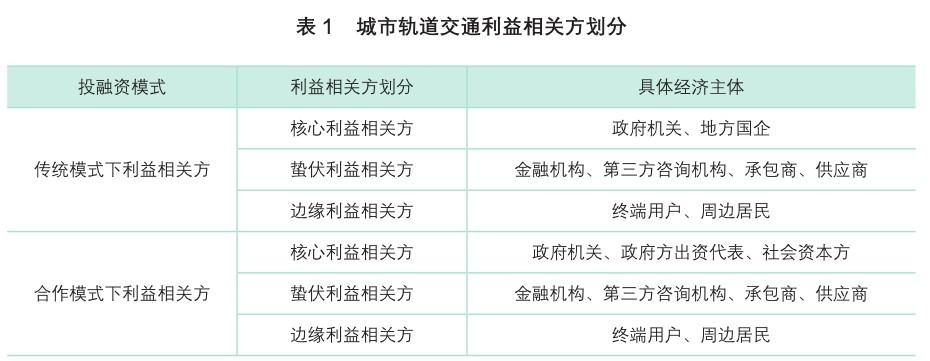

二、利益相关方的识别及诉求

(一)利益相关方的识别和分类

本研究选取了天津市内从事轨道交通方面工作的15个政府部门及企业中的50名工作人员进行访谈,访谈内容主要包括城市轨道交通项目中的利益相关方及其诉求。通过实地访谈及文献整理,我们认为传统模式下的城市轨道交通项目的利益相关方主要有政府机关和地方国企、金融机构、第三方咨询机构、社会公众(包括终端用户和周边居民)、承包商、供应商。