RCEP艺术品贸易,中国面临挑战

2024-05-11胡秋蓉

胡秋蓉

RCEP的签署与建设,因能直击我国艺术品当前的交易痛点、消弭竞争,促进区域艺术品市场协同发展,或将成为我国艺术品市场繁荣发展的历史机遇。现首先分析2007年至2021年间中国与其他RCEP成员国艺术品贸易结构,结果显示我国艺术品贸易处于内忧外患的境地。其次,利用RCA指数、TCI指数从竞争性和互补性层面分析我国与其他RCEP成员国在藝术品贸易上的潜力,结果显示我国与其他RCEP成员国在四个品目的艺术品上大多无明显竞争优势,从侧面印证了全球艺术品市场的集中性。同时,我国与其他RCEP成员国间的艺术品贸易暂不紧密,但有一定贸易潜力,因此应把握住RCEP成员国与我国距离较近、文化较为相似的先天优势,依托RCEP拓展双方的艺术品贸易。

随着中国国民日益增长的财富管理需求与艺术精品高收益的示范效应,越来越多人,尤其是高净值人群意识到艺术品的投资价值,这促使中国艺术品市场规模和价格不断攀升,大中华区成为世界三大艺术品市场之一。然而,当下中国艺术品市场的国际竞争力却在不断下降。《巴塞尔艺术展与瑞银集团环球艺术市场报告》显示,大中华区艺术品交易额在2022年仅占全球艺术品交易额的17%,同比降低48%。究其原因,一方面,日韩等周边国家艺术品市场发展迅猛,《2022全球超当代艺术市场报告》显示,韩国、日本的当代艺术成交额经历了344%、55%的显著增长;另一方面,我国高额进口增值税和繁杂的通关手续一定程度上阻碍了中国艺术品市场国际吸引力和竞争力的提升。因此,自由贸易区的建设与自由贸易协定的签署,因能进一步消除贸易壁垒,在直击艺术品交易痛点的同时,还能消弭竞争,促进区域协同发展,或将成为我国艺术品市场繁荣发展的历史机遇。

2020年11月15日,《区域全面经济伙伴关系协定》(下文简称“RCEP”)正式签署。自此,众多学者开始关注中国与其他RCEP成员国各商品的贸易结构,分析出口贸易潜力等问题,但鲜有聚焦于艺术品领域的研究成果。部分学者基于理论探讨法律法规、税收政策等对艺术品市场发展的影响,并通过实证探究影响艺术品贸易的因素。此外,还有学者注意到自由贸易区对艺术品发展与转化的重要作用,认为自由贸易区的存在使艺术收藏领域产生了新的市场效应,从而促使更多的艺术品被带出流通领域,存放在自贸港中。

艺术品贸易活动不仅具有经济价值,还有着“深化文明交流互鉴”,助推区域经济一体化的时代意义。因此,本文整理了2007至2021年间我国与其他RCEP成员国的艺术品贸易数据,选取RCA指数和TCI指数,从竞争性和互补性两个层面分析我国与其他RCEP成员国的艺术品贸易结构,为贸易自由化趋势下优化双方艺术品贸易结构,促进艺术品市场良性发展提供启示。

中国与其他RCEP成员国艺术品进出口贸易结构与特征分析

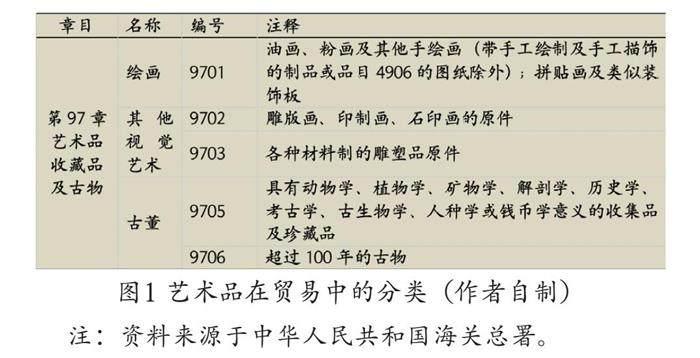

当前,可查证且涵盖所有艺术品的统一标准尚未明确,这与艺术理念的不断更新与艺术边界的不断拓展有关。本文关注不可复制的艺术品,并选用《协调制度》的21类、97章对其进行描述。同时,还参考了《2009年联合国教科文组织文化统计框架》中文化产品的分类,对五个品目的艺术品进行再分类与命名。具体名称、类别与相应的协调制度编码如图1所示。

以上五个品目的艺术品均可根据商品编码在UN Comtrade数据库中查询到相关原始数据。但Alice(2013)认为,中国艺术品贸易在数据统计方面存在不足。因此,分析贸易结构的数据均整理于CEPII开发的BACI数据库,通过综合分析每个流量的双边信息,可以获取更详尽且更可靠的艺术品流动信息。

贸易结构分析

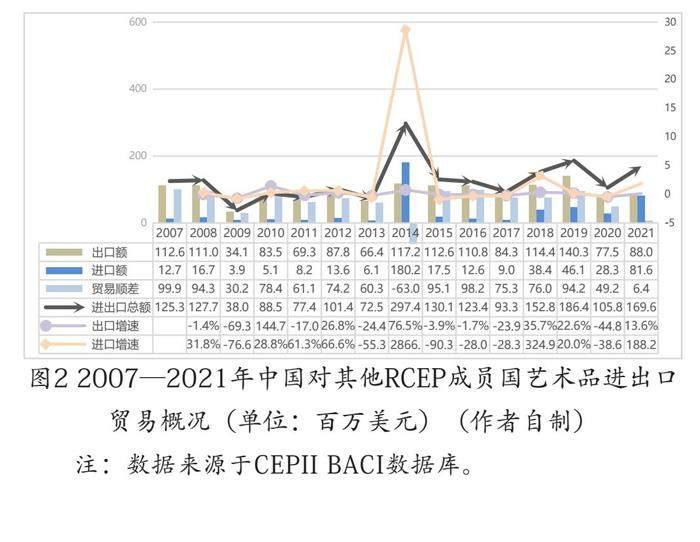

1.进口逐渐强于出口,贸易顺差持续收窄

由图2可知,2007—2021年中国与其他RCEP成员国的艺术品进出口贸易额从125.3百万美元增长到169.6百万美元,呈缓慢上升趋势。近几年贸易规模的扩大得益于进口贸易的快速增长,贸易顺差持续收窄。其中,2021年出口贸易额虽已恢复性增长到88百万美元,但与2007年相比还有较大差距,体现出其他RCEP成员国对中国艺术品需求的锐减;2018年进口贸易额大幅增长,并在2021年达到81百万美元,体现出中国艺术品需求的变化受到了进口关税税率及进口增值税税率的影响。

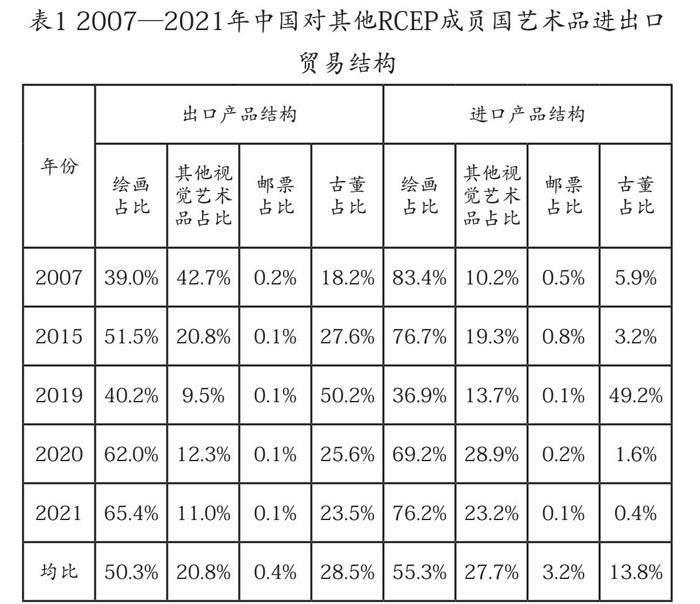

2.进出口产品结构较为单一

据表1可知,在2007—2021年期间的出口产品结构中,中国对其他RCEP成员国出口产品以绘画产品为主,平均占比约为50%;其他视觉艺术品出口占比变化幅度较小,平均占比约为20%;古董有攀升趋势,在2018年与2019年的比重超50%。相比之下,进口产品结构更为单一,以绘画产品为主,平均占比约为55%;古董占比受进口税率调整在2019年有明显增长,但整体呈下降趋势。此外,邮票近年来逐渐淡出人们的视野,即使部分精品有收藏价值,但价格相对较低,因此占比较低且呈持续下降趋势。

3.贸易区域结构较为不合理

表2显示,2007—2021年中国对其他RCEP成员国艺术品贸易市场分布较为不均。具体来看,我国与东盟地区艺术品贸易后劲不足。东盟十国作为与我国地理和文化上较为接近的国家,是我国重要的艺术品贸易伙伴。然而,我国与东盟十国的贸易总额与东亚地区的贸易总额相差不大,如2014年贸易总额达到峰值215百万美元,占比72.3%,且在2014—2017年有明显上升趋势,但到2020年明显后劲不足,2021年贸易总额仅为19.3百万美元,为期间最低值。我国与东亚地区艺术品贸易潜力攀升。一方面,同属东亚文化圈的日韩两国在认同与接受我国艺术品上有着先天优势,2007—2021年间以两国之力平均占比为51%;另一方面,艺术品在出口扩大市场的过程中,必然会受到各国居民收入水平的影响。因为只有当消费能力达到较高水平后,人们才会由追求纯粹的物质消费转变为更高层次的精神消费。我国与日韩的艺术品贸易总额在2021年达到133.1百万美元,占比78.5%,显示了我国与日韩两国的巨大贸易潜力。我国与大洋洲地区由于贸易壁垒,双方艺术品贸易额较低,后续应把握大洋洲两个发达国家的艺术品需求,依托RCEP持续扩大与大洋洲地区的艺术品贸易。

贸易结构的特征分析

1.竞争性

根据比较优势理论,若贸易伙伴双方均具备比较优势,则其贸易结构就具备明显的竞争性;此外,要素充裕度和要素密集度的差异也是比较优势产生的原因,贸易双方会因为比较差异上的强弱差异催化贸易活动。国内外学者常利用显示性比较优势指数(RCA),测算商品出口国是否具备比较优势:若RCA指数大于1,则具备比较优势;若小于1,则无比较优势。公式如下:

RCAik=(Xik/Xit)/(Xwk/Xwt) (1)

其中,Xik为i国商品的出口贸易额,Xit为i国同年所有商品的出口贸易额,Xwk为商品在世界范围内的总出口额,Xwt为世界市场同年所有商品的出口贸易额。

表3显示,2010年、2019年、2021年,中国与其他RCEP成员国艺术品RCA指数有较为显著的差异,因此具备贸易交流的可能性。但除大洋洲地区在邮票贸易上具备比较优势以外,其余RCEP成员国的其他艺术品均无比较优势。这与《2022全球超当代艺术市场报告》中38%的拍卖额来自美国纽约的数据结论相符。值得注意的是,中国绘画的RCA指数不断升高,在2021年达到0.62,说明中国书画等产品的价值逐渐被认知与认可。总而言之,中国与其他RCEP成员国艺术品RCA指数均连年上升,说明其具有较大的贸易潜力。因而,应进一步深化RCEP成员国之间的艺术品贸易,促进区域艺术品市场的协同发展。

2.互补性

所谓贸易结构的互补性,即出口国产品能否满足进口国需求,常用贸易互补性指数(TCI)进行描述,公式如下:

TCIkij=RCAmxi×RCAkmj(2)

RCAkxi=(Xik/Xit)/(Xwk/Xwt)

RCAkmj=(Xjk/Xjt)/(Xwk/Xwt)

RCAkxi表示某国某商品的出口显示性比较优势,构成同式(1);RCAkmj表示某国某商品的进口显示性比较劣势,其中,Xjk为j国k商品的进口贸易额,Xjt为j国同年所有商品的总进口额,Xwk为k商品在世界市场的总进口额,Xwt为同年世界上所有商品的总进口额;为二者乘积,若TCI大于1,则贸易双方该商品贸易结构具备互补性,且指数越大,互补性越强。

表4表明,仅有大洋洲地区对中国的邮票贸易存在贸易互补性,说明我国与其他RCEP成员国在艺术品贸易上并无紧密的双边贸易关系。由表4可知,中国与其他三个地区的绘画贸易以及与大洋洲地区的古董贸易具有一定贸易潜力,应为重点关注的领域,这与RCA指数显现出来的比较优势情况相符。

结论

本文结合RCA指数和TCI指数对2009—2021年中国与其他RCEP成员国艺术品贸易结构进行分析,得出以下结论。第一,中国与其他RCEP成员国间艺术品进出口结构尚不平衡,产品结构较为单一,贸易区域结构不合理,整体发展局势并不明朗。第二,对竞争性与互补性的分析表明,包含中国在内的RCEP成员国在四个艺术品目上普遍竞争力较弱,且当前RCEP区域间的艺术品贸易关系并不紧密,这在一定程度上表明世界艺术品市场仍集中于欧美等国。

近年來保持上升趋势的RCA指数与TCI指数显示出了我国与其他RCEP成员国较为乐观的艺术品贸易发展潜力。因此,我国应把握住关税壁垒的降低与贸易程序的简化等优势,扩大与其他RCEP成员国的艺术品贸易,进一步完善我国的艺术品进出口贸易结构。

(作者单位:南京艺术学院文化产业学院)