新《证券法》实施对审计质量的影响

2024-05-10田敬丽李秀珠副教授

田敬丽,邓 聪,李秀珠(副教授)

一、引言

2019年12月28日,十三届全国人大常委会第十五次会议审议通过了修订后的新《证券法》,并于2020年3月1日起正式施行。新《证券法》做出了一系列制度改革完善,其中最突出的是加大了对上市公司以及会计师事务所违法违规行为的处罚力度。大量文献从不同视角考察了法律责任对注册会计师行为的影响(Lennox 和Li,2012;Ke 等,2015;Choi 等,2018),但鲜有研究探讨在上市公司和会计师事务所违法违规受到处罚的同时究竟如何影响审计行为,而我国新《证券法》出台为研究这一问题提供了一个准自然实验的场景。

从理论上来看,新《证券法》如何影响审计质量是不确定的,这取决于注册会计师对审计风险的感知以及相应的战略性选择审计努力程度。注册会计师基于对公司财务报告重大错报风险的评估,通过战略性选择审计努力程度来识别和纠正财务报告中的错报(Ewert和Wagenhofer,2019)。新《证券法》提高了上市公司信息披露违法违规行为的成本,注册会计师如果预期企业管理者因此减弱盈余管理动机从而使企业财务报告有着较低的重大错报风险,就可能会减少审计努力,进而对审计质量产生挤出效应。此外,新《证券法》降低了证券审计市场进入门槛,一些执业能力欠缺、资历不够的中小型会计师事务所进入证券市场承接业务,可能会对审计市场造成巨大冲击,加剧审计市场竞争程度,损害审计独立性。注册会计师如果认为新《证券法》并没有在很大程度上达到削弱公司盈余管理动机的期望,却要面对提高的审计失败处罚成本,就会增加审计努力,进而提高审计质量。因此,新《证券法》究竟如何影响审计质量是一个需要实证研究的问题,遗憾的是现有文献鲜有涉及。

本文可能的研究贡献主要在于以下几方面:首先,将上市公司和注册会计师违法违规的法律责任纳入同一个分析框架内,研究其对审计行为的影响,有别于先前只是单方面考察注册会计师违规成本的研究,不但拓展了法律责任对审计行为的影响研究,也为Ewert和Wagenhofer(2019)关于提高处罚对财务报告质量和审计质量影响的理论模型预期提供了部分经验证据的支持。其次,丰富了有关新《证券法》实施效果的研究。新《证券法》是新时代促进我国资本市场高质量发展的重要法治建设,以往研究主要从其审议通过的市场反应(陈运森等,2020)、集体诉讼和投资者调研(杨志强等,2021)以及管理层业绩预告(唐雪松等,2023;孙洁和王梓臣,2023)等角度考察其实施效果,但鲜有文献研究注册会计师对其究竟如何反应的问题。因此,本文从注册会计师角度进一步提供新《证券法》实施效果的证据,丰富了这一领域的研究。最后,丰富了有关审计监管对审计行为影响的研究领域。本文的研究表明,加大对会计师事务所违法违规行为的处罚力度可提高审计质量,且不影响监管主体成本,不但丰富了审计监管模式研究领域,也为未来的审计监管制度创新提供了新的思路。此外,本文也具有重要的实践意义。本文研究发现,虽然新《证券法》提高了注册会计师的审计质量,但并没有改善审计前的财务报告质量。鉴于审计所存在的固有局限性,要实现资本市场的健康发展,还需通过制度设计从源头上提升上市公司财务报告的供给质量。并且,需要关注放松证券审计市场的进入门槛对新《证券法》审计治理效应的负面影响。本研究对于监管部门未来的相关政策制定具有重要参考价值。

二、理论分析与研究假设

法律责任是驱动注册会计师提供高质量审计的重要影响因素(DeFond 和Zhang,2014)。新《证券法》加大了对注册会计师违法违规行为的处罚力度,从而提高了注册会计师违法违规成本,为了规避因审计失败而造成的严重处罚,注册会计师会增强风险意识和质量意识。注册会计师在执业过程中会更加谨慎,为了降低审计风险,他们会制订更合理的审计计划,进行更多的审计投入和审计测试,进而提高审计质量。另外,注册会计师应当了解被审计单位及其环境,识别和评估重大错报风险,为职业判断提供重要基础,从而设计和实施进一步审计程序,其中就包括注册会计师对被审计单位法律环境、监管环境等的了解。新《证券法》也大大提高了上市公司信息披露违法违规成本,因此公司管理层会降低机会主义动机,减少盈余管理行为,治理层也会更加勤勉尽责,积极监督管理层,这在一定程度上可能提高审计前的财务报告质量。新《证券法》背景下注册会计师在执行审计工作、了解被审计单位及其环境时,需要评估新《证券法》对上市公司重大错报风险的影响。注册会计师基于对公司财务报告重大错报风险的评估,通过战略性选择审计努力程度来识别和纠正财务报告中的错报(Ewert 和Wagenhofer,2019)。不过,从会计师事务所承接客户收取的审计费用来看,上市公司信息披露违法违规行为的收益要远大于注册会计师。如果注册会计师认为新《证券法》并没有达到其削弱公司盈余管理动机的期望,不足以降低注册会计师对客户审计风险的感知预期,面对增加的审计失败处罚成本,注册会计师将提高审计努力程度,从而提高审计质量。基于此,本文提出以下研究假设:

H1:新《证券法》实施提高了会计师事务所审计质量。

三、样本选择与研究设计

1.样本选择与数据来源。本文选取2016 ~2022年我国沪深A 股上市公司作为初选样本,并按以下标准进行处理:①剔除金融类公司;②剔除ST 类公司;③剔除新上市公司;④剔除新《证券法》实施后由新备案会计师事务所审计的公司;⑤剔除研究数据缺少的公司。最终的样本包括14628 个公司—年度观测值,其中实验组样本14161个、控制组样本467个。所需财务数据来自CSMAR数据库,对连续变量在1%和99%分位上进行缩尾处理,所有模型的标准误均在公司层面进行Cluster处理。

2.研究模型和变量定义。由于新《证券法》的实施时间与疫情在全球大范围爆发高度重合,为了剔除相关事件对研究结果的混淆,借鉴钱雪松和方胜(2021)、Xu 等(2021)的思路,本文将受新《证券法》影响较大的公司作为实验组,受影响较小的作为控制组(两组公司受疫情等事件影响不存在显著差异)。为此,将仅在沪深A股上市的公司作为实验组,将同时在境内及境外上市的公司作为控制组。这是因为,实验组和控制组经营地都在国内,均遭受疫情等影响,但是在境外上市的公司,面对更严格的法治环境,注册会计师的法律风险更大,具有更高的审计质量(Ke等,2015),所以这类公司受新《证券法》的影响较小。本文构建如下双重差分模型来检验假设:

审计后的会计信息质量在一定程度上反映了审计质量,尤其是公司盈余管理被广泛用于度量审计质量(De-Fond 和Zhang,2014),因此本文在主检验中采用这一指标。式(1)中,ADA 为公司盈余管理水平,对采用修正Jones模型估计的操纵性应计利润取绝对值。Treat为分组虚拟变量,实验组取值为1,控制组取值为0。新《证券法》从通过到正式施行涵盖了2019 年度上市公司财务报表审计期间,会计师事务所可能在2019 年财务报表审计时就已经预期到新《证券法》对审计风险的影响,因此本文将新《证券法》的政策冲击时间确定为2019 年,若t 为2019 年及以后年度,则Post 取值为1,否则为0。Treat 与Post的交互项Treat×Post用来识别新《证券法》对审计质量的影响。参考汪昌云等(2023)的研究,在模型中加入可能影响审计质量的控制变量,包括公司盈利能力(ROA)、公司规模(Size)、财务杠杆(LEV)、公司成长性(Growth)、现金流水平(CFOA)、是否亏损(Loss)、公司年龄(Age)、会计师事务所是否变更(Switch)、上一年度审计意见类型(Opinion)、管理层薪酬(Mana_pay)以及产权性质(SOE),并控制了会计师事务所固定效应(Audit-Firm)、公司固定效应(Firm)、年度固定效应(Year)。

四、实证结果

1.描述性统计。表1为主要变量的描述性统计结果,可以看出:ADA的均值为0.060,中位数为0.040;Treat的均值为0.970,表明实验组的样本占比为97%;ROA 平均为3%,Size 的均值为22.58,LEV 平均为44%,Growth 的均值为1.990,CFOA 平均为0.050,亏损公司平均占比为13%,Age的均值为2.520,变更会计师事务所的公司占比为10%,上一年度收到非标审计意见的公司比例平均为4%,Mana_pay的均值为15.48,国有企业平均占比为39%。

表1 描述性统计

由于样本中实验组占比为97%,并且实验组和控制组两类公司特征可能存在较大差异。因此,本文使用熵平衡法实现协变量平衡(Hainmueller,2012;Beck 等,2022),以缓解实验组和控制组之间的高度不平衡性和公司特征差异,增强回归结果的有效性。表2为熵平衡匹配前后实验组与控制组的平衡性对比。结果显示,在匹配前,实验组和控制组协变量的可比性较差,而在经过熵平衡匹配后,它们的平均值基本相同,并且两者的方差和偏度变得更具可比性。

表2 熵平衡匹配

2.基准回归结果。表3 为熵平衡匹配后双重差分模型的回归结果。列(1)为仅控制会计师事务所、公司和年度固定效应时的回归结果,可以看出,交互项Treat×Post的系数在1%的水平上显著。列(2)加入控制变量后,Treat×Post的系数为-0.033,仍然在1%的水平上显著,表明新《证券法》实施后,公司盈余管理水平降低,会计师事务所的审计质量提高,H1 得到支持。从经济意义上来看,新《证券法》实施后实验组盈余管理水平平均下降了55%,这在经济意义上是极为显著的。将研究样本按正向和负向操纵性应计利润分组,分别检验新《证券法》实施对不同方向盈余管理的影响,列(3)和(4)为回归结果,可以看出Treat×Post 在正向操纵性应计利润组中的系数显著为负,在负向操纵性应计利润组中不显著,表明新《证券法》实施后注册会计师审计只对上市公司正向盈余管理具有抑制作用,因为相较于负向盈余管理,正向盈余管理会让注册会计师承担更高的审计风险,因此高审计质量的注册会计师对客户正向盈余管理更为敏感(Francis 和Krishnan,1999)。

表3 新《证券法》实施对审计质量的影响回归结果

3.新《证券法》实施对审计前会计信息质量的影响。新《证券法》在加大对会计师事务所处罚力度的同时,也提高了上市公司违法违规成本,明确了其在欺诈发行、信息披露违法中的过错推定、连带赔偿责任等。因此,新《证券法》实施后上市公司为了规避处罚,可能会提高审计前的会计信息质量。已审会计信息质量是审计前公司会计信息质量和注册会计师审计质量共同作用的结果(DeFond和Zhang,2014)。因此,本文在基准检验中发现新《证券法》实施后公司盈余管理水平降低可能受上市公司驱动,因而高估了新《证券法》对会计师事务所审计质量的影响。为了缓解这种担忧,本文研究新《证券法》对上市公司审计前会计信息质量的影响。估计公司季度盈余管理水平,将模型(1)的因变量用季度盈余管理替换,结果列示于表4 列(1)。可以看到,交互项Treat×Post 的回归系数并不显著,表明新《证券法》实施后,公司的季度盈余管理水平并没有显著降低。可见,新《证券法》实施后公司年度盈余管理水平的显著降低并不是上市公司的主动行为,新《证券法》并没有达到注册会计师预期削弱公司盈余管理动机的期望,在面对更加严厉的审计失败处罚时,注册会计师审计风险感知上升,提高了审计质量。

表4 新《证券法》实施对季度盈余管理、其他维度审计质量的影响回归结果

4.新《证券法》实施对其他维度审计质量的影响。为了更全面地识别新《证券法》实施的审计治理效应,本文从审计意见类型、审计意见激进度以及审计意见准确性等多个维度考察审计质量。

注册会计师对被审计单位出具非标审计意见在某种程度上可以反映其审计独立性(DeFond 和Zhang,2014),而审计独立性是审计质量的重要构成要素(DeAngelo,1981)。因此,本文用审计意见类型作为审计质量的度量指标,构建如下模型检验新《证券法》实施对会计师事务所审计质量的影响。

模型(2)中,MAO 为虚拟变量,公司当年年报被出具非标审计意见取值为1,否则为0。表4列(2)为相关回归结果,可知交互项Treat×Post 的回归系数在5%的水平上显著,表明新《证券法》实施后,注册会计师对上市公司出具非标审计意见的可能性显著上升,审计质量提高。

借鉴Gul(2013)的研究,用审计意见激进度(ARAgg)来衡量审计质量。ARAgg 越大,表明注册会计师对本应该收到非标审计意见的公司出具标准无保留审计意见的概率越高,相应的审计质量也越差。构建模型(3)来考察新《证券法》实施对审计意见激进度的影响。

模型(3)中控制变量的选取与模型(2)相同。表4 列(3)报告了回归结果,Treat×Post 的回归系数在5%的水平上显著,表明新《证券法》实施后,注册会计师审计意见激进度显著下降,会计师事务所的审计质量得到提高。

但是,在新《证券法》提高处罚成本产生的威慑效应下,注册会计师为了规避审计失败处罚,是否会过度谨慎,导致审计意见决策不当,比如对本应该收到标准无保留审计意见的客户出具非标审计意见,从而对审计质量造成另一种危害。基于此,本文考察新《证券法》实施后注册会计师出具审计意见的准确性。审计实践中,注册会计师对存在持续经营、会计及披露问题的公司出具非标审计意见是恰当的。借鉴Pittman 等(2022)的研究,将面临财务困境的公司具体定义为:在t+2年经历特殊处理或退市的公司;在t+1年落入经行业调整后的ROA 最低十分位数的公司;在t+1年表现出极其糟糕财务状况的公司,包括营运资本为负、发生亏损或者所有者权益为负的公司。然后,重新利用模型(2)检验新《证券法》实施后注册会计师对处在财务困境以及发生财务重述或财务违规处罚的公司出具审计意见类型的情况。表4列(4)报告了相关回归结果,可以看到,交互项Treat×Post的回归系数在1%的水平上显著,表明新《证券法》实施后,注册会计师对上述公司出具非标审计意见的概率增加,非标审计意见的准确性显著上升,审计质量提高。

5.稳健性检验。

(1)未经过熵平衡匹配的回归结果。为了排除本文的研究结果受熵平衡匹配方法的影响,对研究假设检验了未经过熵平衡匹配的双重差分模型的回归结果,交互项Treat×Post 的系数在5%的水平上显著,本文的主要研究结果未发生实质性变化。

(2)平行趋势检验。以新《证券法》通过前一年,即2018 年作为基准,设置6 个年度虚拟变量Year2016、Year2017、Year2019、Year2020、Year2021和Year2022,并分别与Treat 交乘来替换模型(1)中的Treat×Post,以对实验组和控制组审计质量的变化趋势进行考察。结果表明,在新《证券法》实施前,实验组和控制组与基准相比审计质量没有实质性差异,新《证券法》实施后实验组的盈余管理水平相比控制组显著下降,双重差分模型满足平行趋势基本假设。

(3)安慰剂检验。首先,假想新《证券法》提前两年施行,通过虚拟政策实施时间进行回归分析。回归结果中交互项Treat×Post 的系数并不显著,这表明前文发现的实验组盈余管理水平的降低不是由其他政策或随机性因素导致的,而是来自于新《证券法》。其次,构造安慰剂检验来排除新《证券法》实施后实验组盈余管理水平降低效应由其他随机性因素引起的可能性。对交互项Treat×Post 的取值随机抽取500 次,查看系数是否与基准估计结果存在显著差异。报告显示,500次抽样结果均在基准回归系数的右侧,随机抽样系数以零为均值,呈正态分布,这进一步排除了本文研究结果受其他随机性因素驱动的可能性。

(4)倾向得分匹配检验。本文也采用倾向得分匹配法对模型(1)做进一步检验,以减少实验组和控制组公司特征差异对研究结论的影响。以2018 年公司数据为基础,由于实验组的数量远大于控制组,将每个控制组按控制变量作为匹配变量,采用卡尺范围为0.01的最近邻1∶5匹配方法来估计倾向得分,然后匹配实验组,并重新对模型(1)进行回归分析。结果表明,在采用倾向得分匹配法进行样本选择后本文的主要研究结果没有实质性变化。

限于篇幅,上述稳健性检验结果均未列出。

五、进一步研究

1.异质性分析。

(1)公司风险的影响。新《证券法》实施后,注册会计师面临的处罚风险和诉讼风险显著增加,审计风险感知更强,而高风险公司更容易发生财务舞弊或重大错报,因此新《证券法》对审计质量的促进作用更多体现在高风险公司。为此,将受到监管部门调查或处罚、发生财务重述及亏损的公司界定为高风险公司(韩维芳,2017),其他为低风险公司,将样本进行分组回归。表5列(1)和(2)报告了分组回归结果,交互项Treat×Post 的系数均显著为负,表明新《证券法》实施后,无论公司风险高低,审计质量都得到了提高。同时,列(1)中Treat×Post 系数的绝对值大于列(2),且组间差异系数显著,表明新《证券法》实施对审计质量的促进作用在高风险公司中更大。

表5 异质性分析

(2)增发新股的影响。上市公司在公开增发新股前为影响投资者的心理预期普遍存在盈余管理现象(Cohen和Zarowin,2010)。由于股权融资有严格的限制条件,我国上市公司股权再融资时的盈余管理动机更为强烈,公司管理层为满足股权再融资条件而进行正向盈余管理。在新《证券法》下注册会计师对这类公司的审计风险感知更强,新《证券法》对审计质量的促进作用更多体现在增发新股的公司。为此,将样本按照公司下一年度是否增发新股进行分组回归。表5 列(3)和(4)报告了分组回归结果,交互项Treat×Post 的系数均显著为负,表明新《证券法》实施后,无论公司下一年度是否增发新股,审计质量都得到了提高。同时,列(3)中Treat×Post 系数的绝对值大于列(4),且组间系数差异显著,这表明新《证券法》实施对审计质量的促进作用在下一年度增发新股的公司更大。

(3)内部控制影响。内部控制存在缺陷,既表明公司治理环境存在问题,也说明内部控制作为公司治理的重要机制失去效用(林钟高和丁茂桓,2017),影响公司会计信息质量(Chan等,2008;Altamuro 和Beatty,2010;李万福等,2014),有更高的重大错报风险,容易发生审计失败(尚兆燕和扈唤,2016)。因此,在新《证券法》下注册会计师对内部控制存在缺陷公司的审计风险感知更强,新《证券法》对审计质量的促进作用更多体现在这类公司。为此,将样本按照公司是否存在内部控制缺陷进行分组回归。表5 列(5)和(6)报告了分组回归结果,交互项Treat×Post 的系数均显著为负,表明新《证券法》实施后,无论公司是否存在内部控制缺陷,审计质量都得到了提高。同时,列(5)中Treat×Post 系数的绝对值大于列(6),且组间差异系数显著,表明新《证券法》实施对审计质量的促进作用在存在内部控制缺陷的公司中更大。

(4)会计师事务所规模的影响。会计师事务所对客户拥有一定的“准租”(DeAngelo,1981),规模大的会计师事务所如果丧失独立性,就会降低审计质量,从而会丧失更多审计客户的“准租”(Francis 和Wilson,1988)。而且,根据“深口袋”理论,规模大的会计师事务所审计失败,也更可能发生赔偿(Dye,1993)。为了维护自身的声誉,规模大的会计师事务所有更强的审计风险感知,审计质量就更高(Francis 和Wilson,1988;刘文军,2016)。因此,如果新《证券法》提高了会计师事务所的审计风险感知,进而提高审计质量,那么这种影响应该在规模小的会计师事务所更大。为此,将样本按照由四大和非四大会计师事务所审计分组进行回归。表5 列(7)和(8)报告了分组回归结果,交互项Treat×Post的系数均显著为负,表明新《证券法》实施后,四大和非四大会计师事务所的审计质量都得到了提高。同时,列(8)中Treat×Post 系数的绝对值大于列(7),且组间系数差异显著,表明新《证券法》对审计质量的促进作用在非四大会计师事务所中更大。

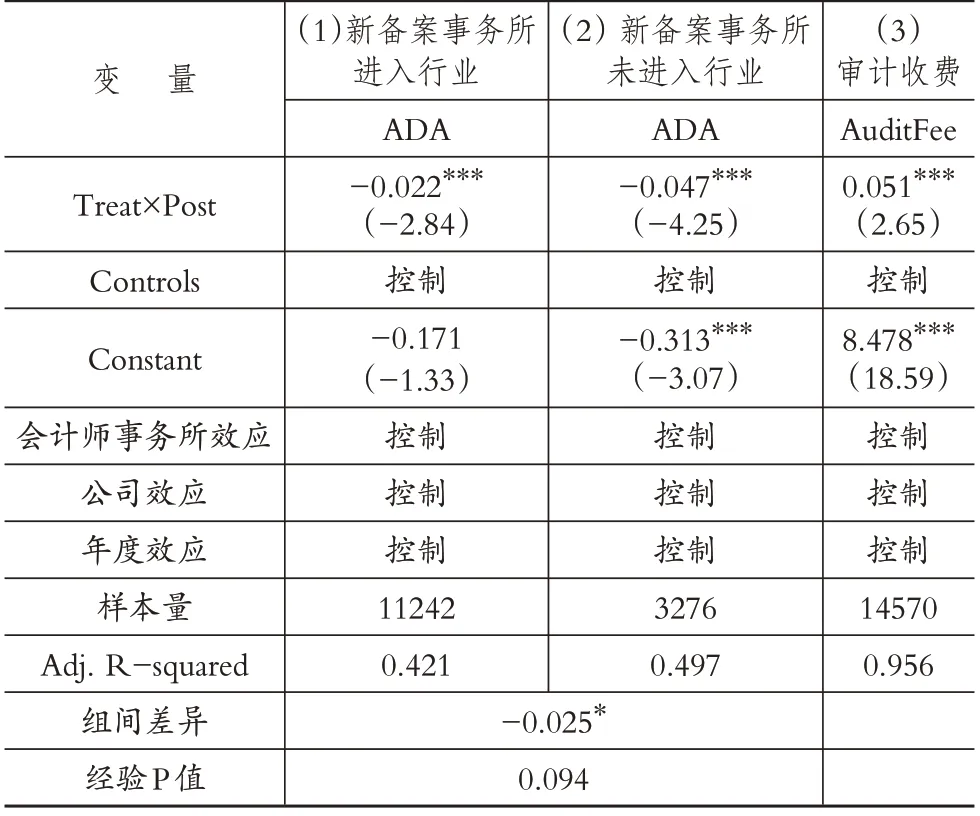

2.新备案会计师事务所进入证券审计市场对新《证券法》审计治理效应的影响。新《证券法》实施后,一些新备案会计师事务所进入证券审计市场,这些会计师事务所规模小、执业能力和独立性相对较弱,在缺乏高质量审计需求的中国资本市场(Lu等,2023)中加剧审计市场竞争,进而对审计质量造成负面影响(Pan 等,2023),这可能会部分抑制新《证券法》的审计治理效应。为了验证这一推测,本文把研究样本按新备案会计师事务所进入证券审计市场后开展审计业务所涉及行业进行分组,并用模型(1)进行了回归检验。结果报告在表6 中,可以看到,交互项Treat×Post在列(1)中的系数为-0.022,在列(2)中的系数为-0.047,均在1%的水平上显著,并且组间系数差异显著,这意味着新《证券法》实施对会计师事务所审计质量的影响在新备案会计师事务所进入的行业较小,表明新备案会计师事务所加剧了审计市场竞争,部分抑制了新《证券法》实施的审计治理效应。

表6 新备案会计师事务所进入证券审计行业对审计质量的影响、新《证券法》实施对审计费用的影响

3.新《证券法》实施对审计收费的影响。新《证券法》实施后,面对严厉的处罚措施及诉讼风险带来的审计风险感知提升,会计师事务所需要更多审计资源投入或者增加审计风险补偿,促使会计师事务所提高审计收费以弥补审计成本并对冲执业风险(褚剑等,2018),这反映了新《证券法》提升审计质量产生的成本。为了验证这一推测,构建如下模型进行实证检验:

在模型(4)中,因变量AuditFee 为公司当年审计收费取自然对数。表6 列(3)为相关回归结果,交互项Treat×Post 的系数为0.051,在1%的水平上显著,表明新《证券法》实施后审计收费显著提高,从经济意义上来看,平均审计收费大约提高了5.23%,这大致是新《证券法》提高审计质量对上市公司成本造成的影响。

4.新《证券法》实施对公司真实盈余管理的影响。现有研究认为应计盈余管理和真实盈余管理存在替代关系(Cohen和Zarowin,2010),当应计盈余管理被限制时,公司可能转向更具有隐蔽性的真实盈余管理以规避审查,而真实盈余管理对公司价值的损害更大。那么,上市公司有没有可能转而采取真实盈余管理的手段来操纵盈余,在新《证券法》背景下会计师事务所是否对此也予以关注呢?为了缓解对此问题的担忧,本文借鉴Cohen 和Zarowin(2010)的研究,采用异常经营活动现金流量(AFCO)、异常生产成本(APROD)、异常酌量费用(ADISEXP)来度量公司销售操控程度、生产操控程度和费用操控程度,进而得出真实盈余管理总额(REMs)。REMs 的值越大,代表公司通过真实活动向上调节盈余的程度越高。利用下述模型,分别对ACFO、APROD、ADISEXP和REMs四个REM指标进行回归:

在模型(5)中,因变量REM 分别为真实盈余管理的四个指标,控制变量的选取同模型(1)。相关回归结果(限于篇幅,略)显示,真实盈余管理的四个指标均不显著,这表明新《证券法》实施后,在会计师事务所审计质量提高的背景下,上市公司的真实盈余管理水平没有显著升高,公司会计信息质量得到切实提高。

六、研究结论与启示

本文以2016 ~2022 年沪深A 股上市公司作为研究样本,采用熵平衡+双重差分模型研究发现,在新《证券法》实施后,会计师事务所的审计质量更高,表现为公司操纵性应计利润的绝对值显著降低,且集中在正向操纵性应计利润降低,但并没有发现新《证券法》降低公司季度盈余管理水平的证据。基于其他维度的审计质量指标,本文研究发现新《证券法》实施后注册会计师对公司更倾向出具非标审计意见,审计意见激进度也得到了缓解,并且注册会计师出具非标审计意见的准确性提高。异质性分析发现,新《证券法》对审计质量的促进效应在高风险、增发新股、内部控制存在缺陷的公司以及非四大会计师事务所中更大。新《证券法》实施对会计师事务所审计质量的影响在新备案会计师事务所进入的行业较小。此外,本文还发现新《证券法》实施后,会计师事务所的审计收费也显著提高。本文没有发现新《证券法》实施因提高会计师事务所审计质量而抑制公司操纵性应计利润,进而使公司转向真实盈余管理的证据。总之,新《证券法》可能并没有让上市公司更加关注审计前的财务报告质量,但提高了注册会计师的审计风险敏感性,增加了审计努力,进而提高审计质量,但新备案会计师事务所加剧了审计市场竞争,部分抑制了新《证券法》的审计治理效应。

本文在以下方面具有重要启示:一是新《证券法》加大了对上市公司信息披露违法违规行为的处罚力度,但并没有提高审计前的财务报告质量,注册会计师在评估被审计单位的重大错报风险时需要了解到这一点,在新《证券法》对审计失败加大处罚力度的背景下,会计师事务所需要采取有效的质量控制措施,尤其是非四大会计师事务所以及承接高风险、增发新股、内控薄弱的客户的会计师事务所。二是提高上市公司财务报告质量,促进资本市场的健康发展需要上市公司、会计师事务所等多方共同发力。但上市公司财务舞弊的手段越来越隐蔽,以及注册会计师审计所存在的固有局限,并不能发现所有的错报、漏报行为,监管部门在未来相关政策制定时需要强化上市公司信息披露责任,进一步加大对上市公司信息披露违法违规行为的处罚力度。三是尽管新《证券法》大幅提高了违法违规成本,但降低证券审计市场进入门槛可能会加剧审计市场竞争,降低审计质量。因此,相关监管部门需要强化对新备案会计师事务所执业质量的监督以及关注其对审计市场造成的无序竞争。

【 主要参考文献】

陈运森,袁薇,兰天琪.法律基础建设与资本市场高质量发展——基于新《证券法》的事件研究[J].财经研究,2020(10):79 ~92.

褚剑,秦璇,方军雄.经济政策不确定性与审计决策——基于审计收费的证据[J].会计研究,2018(12):85 ~91.

韩维芳.审计风险、审计师个人的经验与审计质量[J].审计与经济研究,2017(3):35 ~45.

李万福,林斌,刘春丽.内部控制缺陷异质性如何影响财务报告?——基于中国情境的经验证据[J].财经研究,2014(6):71 ~82.

林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017(4):73 ~80.

刘文军.会计师事务所执业质量检查提高审计质量了吗?[J].审计研究,2016(6):98 ~104.

钱雪松,方胜.《物权法》出台、融资约束与民营企业投资效率——基于双重差分法的经验分析[J].经济学(季刊),2021(2):713 ~732.

尚兆燕,扈唤.独立董事主动辞职、内部控制重大缺陷及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2016(1):94 ~100.

孙洁,王梓臣.新《证券法》的信息效应——基于业绩预告的证据[J].广东财经大学学报,2023(4):77 ~97.

唐雪松,廖强,白静.法律基础建设与上市公司信息披露决策——基于新《证券法》的准自然实验[J].当代经济科学,2023(3):127 ~138.

汪昌云,李运鸿,王行健等.监管强度预期与上市公司盈余管理——基于证监会随机抽查威慑作用的研究[J].审计研究,2023(3):123 ~135.

杨志强,彭韵,石水平.“瞒天过海”:集体诉讼与投资者调研——基于新《证券法》颁布的事件研究[J].外国经济与管理,2021(10):135 ~152.

Altamuro J.,Beatty A..How does internal control regulation affect financial reporting?[J].Journal of Accounting and Economics,2010(1-2):58 ~74.

Beck M.J.,Nicoletti A.K.,Stuber S.B..The role of audit firms in spreading depositor contagion[J].The Accounting Review,2022(4):51 ~73.

Chan K.C.,Farrell B.,Lee P..Earnings management of firms reporting material internal control weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Auditing:A Journal of Practice & Theory,2008(2):161 ~179.

Cohen D.A.,Zarowin P..Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010(1):2 ~19.

Choi A.,Choi J.H.,Sohn B.C..The joint effect of audit quality and legal regimes on the use of real earnings management:International evidence[J].Contemporary Accounting Research,2018(4):2225 ~2257.

DeAngelo L.E..Auditor independence,'low balling',and disclosure regulation[J].Journal of Accounting and Economics,1981(2):113 ~127.

DeFond M.,Zhang J..A review of archival auditing research[J].Journal of Accounting and Economics,2014(2-3):275 ~326.

Ewert R.,Wagenhofer A..Effects of increasing enforcement on financial reporting quality and audit quality[J].Journal of Accounting Research,2019(1):121 ~168.

Francis J.R.,Wilson E.R..Auditor changes:A joint test of theories relating to agency costs and auditor differentiation[J].The Accounting Review,1988(4):663 ~682.

Francis J.R.,Krishnan J..Accounting accruals and auditor reporting conservatism[J].Contemporary Accounting Research,1999(1):135 ~165.

Gul F.A.,Wu D.,Yang Z..Do individual auditors affect audit quality?Evidence from archival data[J].The Accounting Review,2013(6):1993 ~2023.

Hainmueller J..Entropy balancing for causal effects:A multivariate reweighting method to produce balanced samples in observational studies[J].Political Analysis,2012(1):25 ~46.

Ke B.,Lennox C.S.,Xin Q..The effect of China's weak institutional environment on the quality of Big 4 audits[J].The Accounting Review,2015(4):1591 ~1619.

Lennox C.,Li B..The consequences of protecting audit partners' personal assets from the threat of liability[J].Journal of Accounting and Economics,2012(2-3):154 ~173.

Lu H.,Shin J.E.,Zhang M..Financial reporting and disclosure practices in China[J].Journal of Accounting and Economics,2023(1):101598.

Pan Y.,Shroff N.,Zhang P..The dark side of audit market competition[J].Journal of Accounting and Economics,2023(1):101520.

Pittman J.,Wang L.,Wu D..Network analysis of audit partner rotation?[J].Contemporary Accounting Research,2022(2):1085 ~1119.

Xu Y.,Xuan Y.,Zheng G..Internet searching and stock price crash risk:Evidence from a quasi-natural experiment[J].Journal of Financial Economics,2021(1):255 ~275.