融资约束视角下管理者过度自信与并购溢价

2024-05-09闫峻连

闫峻连

(山西能源学院,山西 晋中 030600)

党的二十大报告提出,推动高质量发展要扩大有效益的投资和完善投融资机制。而企业并购是推动我国经济高质量发展的重要举措。近年来并购溢价逐渐显现,这可能源于管理者过度自信。过度自信的管理者往往会高估自我能力,低估并购风险,导致对目标企业的溢价支付(Hanmbrick,1997);管理者过度自信与公司的业绩呈负相关(谢玲红等,2011)。而潘爱玲等(2018)发现债务容量正向强化了管理者过度自信与并购溢价之间的关系。本文从融资约束视角,探讨管理者过度自信与并购溢价的影响机理。

一、理论分析与研究假设

(一)管理者过度自信与并购溢价

1.基于行为经济人角度

行为金融学理论认为管理者在制定公司战略时具有非理性特征。其中最为典型的就是管理者过度自信。在并购交易中,过度自信的管理者会乐观估计并购后的协同效应,忽视并购活动存在的风险,可能产生非理性并购溢价;此外由于自我归因偏差的存在,过度自信的管理者往往将成功归为自我因素,决策时更多依赖自我经验。因此,过度自信的管理者更容易乐观估计并购绩效,出现决策偏差。

2.基于高层梯队理论角度

高层梯队理论认为高层管理团队性别、学历等特征会影响企业并购战略的选择;高层管理团队的财务状况等也会对企业绩效有直接影响(Hambrick&Mason,1984)。过度自信的管理者在获取并购信息时,认为自身信息多于外界信息,更具有参考价值,并认为市场低估了标的企业价值。因此,过度自信的管理者更倾向于支付高于标的企业价值的溢价。据此,本文提出假设1:管理者过度自信与并购溢价有正向关系。

(二)融资约束的调节效应

自由现金流假说认为,当企业自由现金流量受到内外部因素约束时,管理者过度投资行为会受到限制。过度自信的管理者进行并购对价支付时往往缺乏理性,而对价支付能力会影响到最终并购行为是否能够顺利完成。融资约束可以在一定程度上抑制管理者过度乐观,资金使用更加谨慎。因此,融资约束可以抑制管理者过度自信,谨慎评估并购价值,进而降低并购溢价。据此,本文提出假设2:融资约束可以抑制管理者过度自信与并购溢价的正向关系。

二、研究设计

(一)样本选择与数据来源

本文选取2008—2019年所有在沪深两市A股上市公司发起的并购事件且主并方并购交易为股权重组的公司为研究样本,考虑到《上市公司重大资产重组管理办法(2008)》的实施对经济活动的影响,以2008年为起点,2019年为终点。并购数据来源于国泰安(CSMAR)数据库,剔除ST和*ST企业、金融企业和相关缺失值后剩余6636个样本。本文对所有的样本变量进行了缩尾处理。

(二)变量设计

1.并购溢价

国外学者一般将收购股票价格减去每股市值的差额作为分母,每股市值作为分子,得到的比值作为并购溢价衡量指标(Eckbo&Langohr,1989)。而我国学者认为,基于实际运用股票价格衡量并购溢价并不合适。因此用企业净资产为基础衡量并购溢价(葛伟杰,张秋生等2013)。

并购溢价=(股权并购的交易总价-净资产*被收购股权占比)/(净资产*被收购股权占比)

2.管理者过度自信

目前,国内外研究关于管理者过度自信衡量指标主要有管理层持股比例、外部主流媒体视角、盈余预告偏差视角和管理者薪酬集中视角等。本文结合我国具体情境,选择管理者薪酬集中程度作为管理者过度自信的替代变量。

管理者过度自信=薪酬最高的前三名高管薪酬之和/所有高管薪酬之和

3.融资约束

1997年产生,Kaplan和Zingales(1997)提出了KZ指数法,运用Logistic模型进行回归得到衡量融资约束的KZ指数。KZ指数越大,融资约束程度越高。本文使用KZ指数法作为融资约束的衡量指标。

4.控制变量

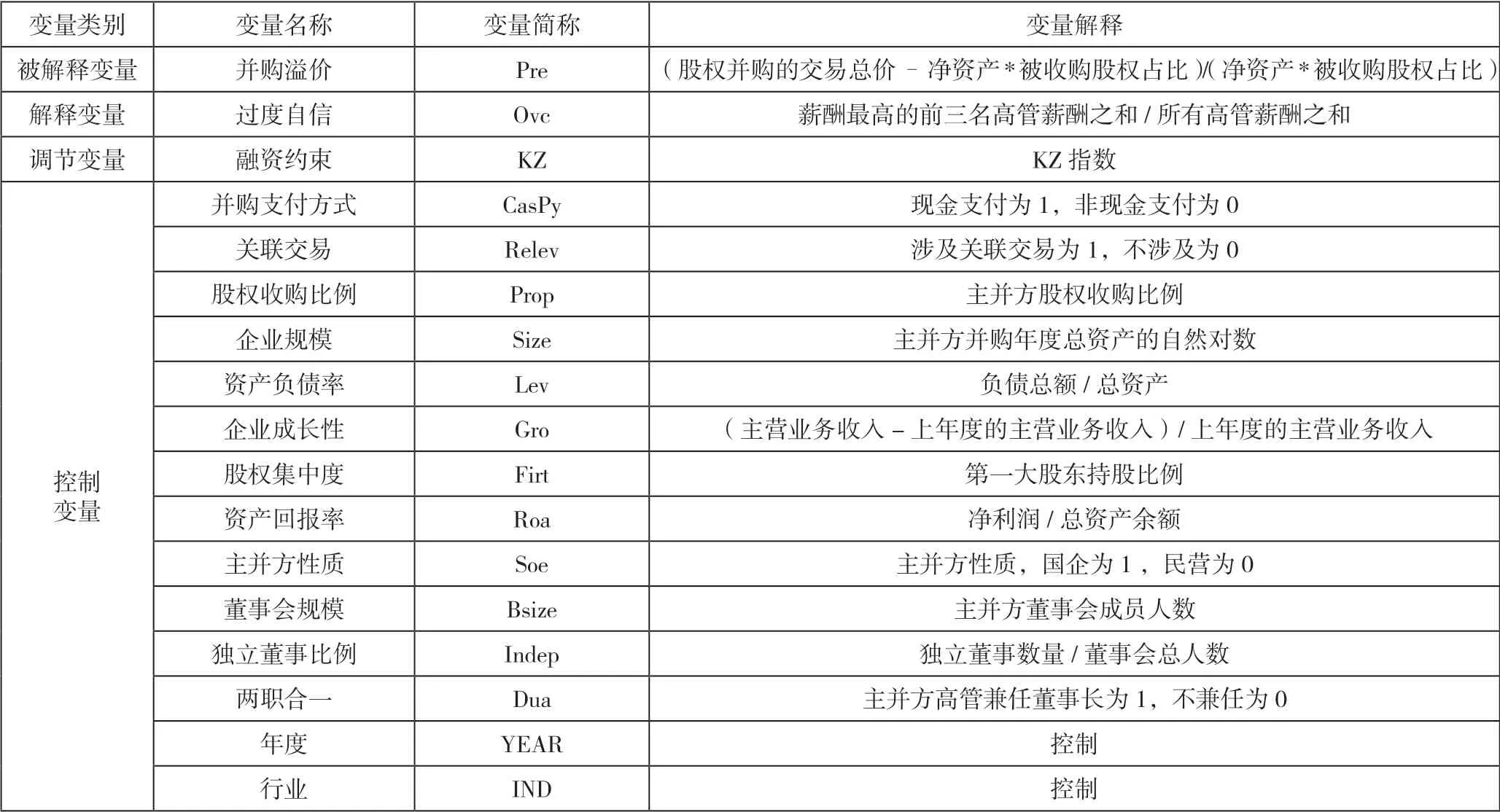

本文控制了并购支付方式、关联交易、股权收购比例、企业规模等相关变量,见表1。

表1 主要变量描述及定义

(三)回归模型设计

本文回归模型如下所示:

三、实证结果分析

(一)描述性统计分析

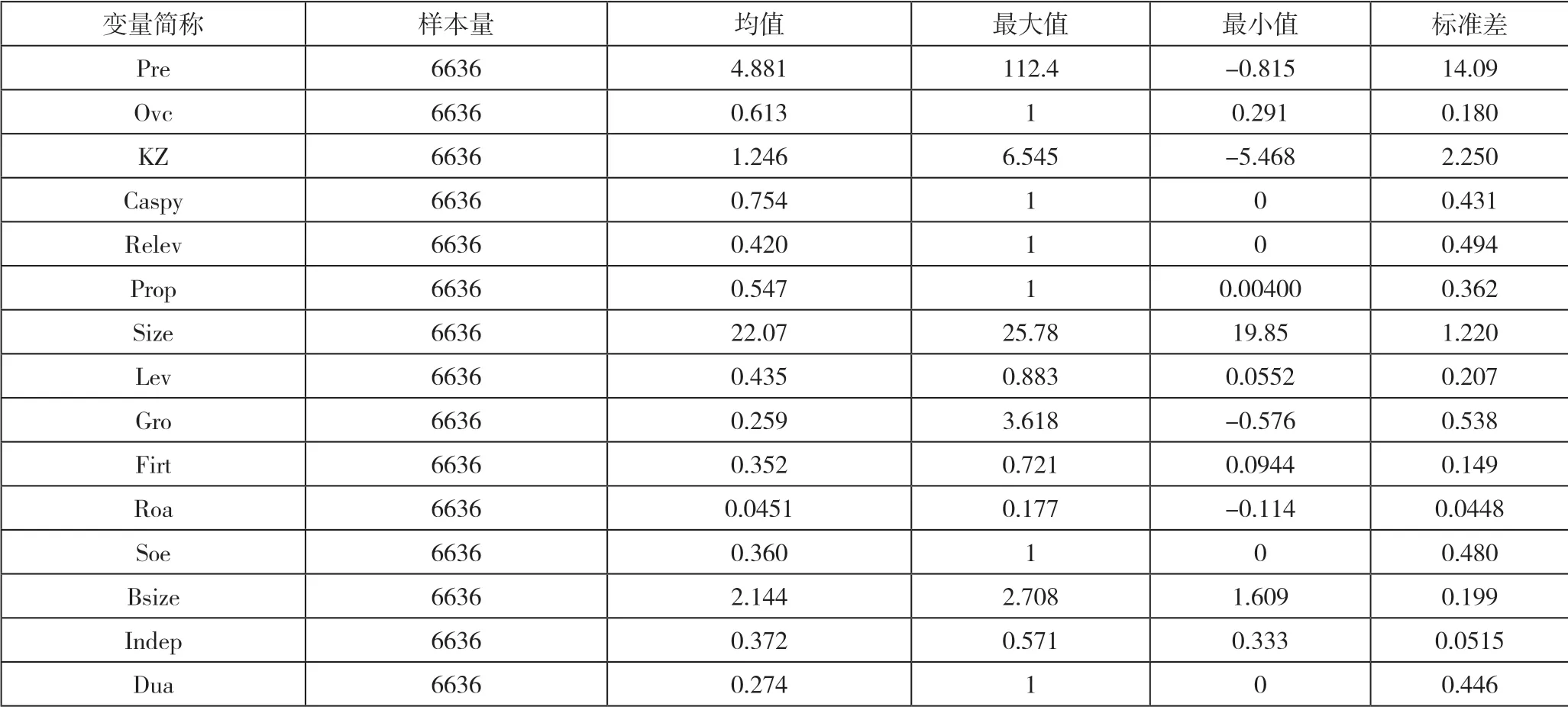

表2为主要变量的描述性统计结果。分析得到,并购溢价均值为4.881,最大值为112.4,最小值为-0.815,由此可见,我国A股上市企业在并购活动中并购溢价水平相对较高,且不同并购中溢价程度差异较大。管理者过度自信均值为0.613,说明我国上市公司并购活动中管理者过度自信程度较高。

表2 主要变量描述性统计

此外,约36%的主并方为国企,表明近年来国有企业为激发市场活力,在并购市场越来越活跃。融资约束KZ指数最小值为-5.468,最大值为6.545,均值为1.246,极差较大,说明我国上市公司存在不同程度的融资约束,融资约束可能会对并购溢价有一定的影响。

(二)变量间相关性检验分析

本文进行了Pearson相关性检验。分析得到管理者过度自信与并购溢价的相关性系数为0.035,具有正向关系,在1%的水平上显著。过度自信的管理者更容易导致并购溢价,初步验证了假设1的合理性。融资约束与并购溢价的相关系数为-0.070,在1%水平上显著负相关,说明融资约束高的企业可能会抑制并购溢价程度,这为验证假设2提供了间接依据。

(三)回归结果分析

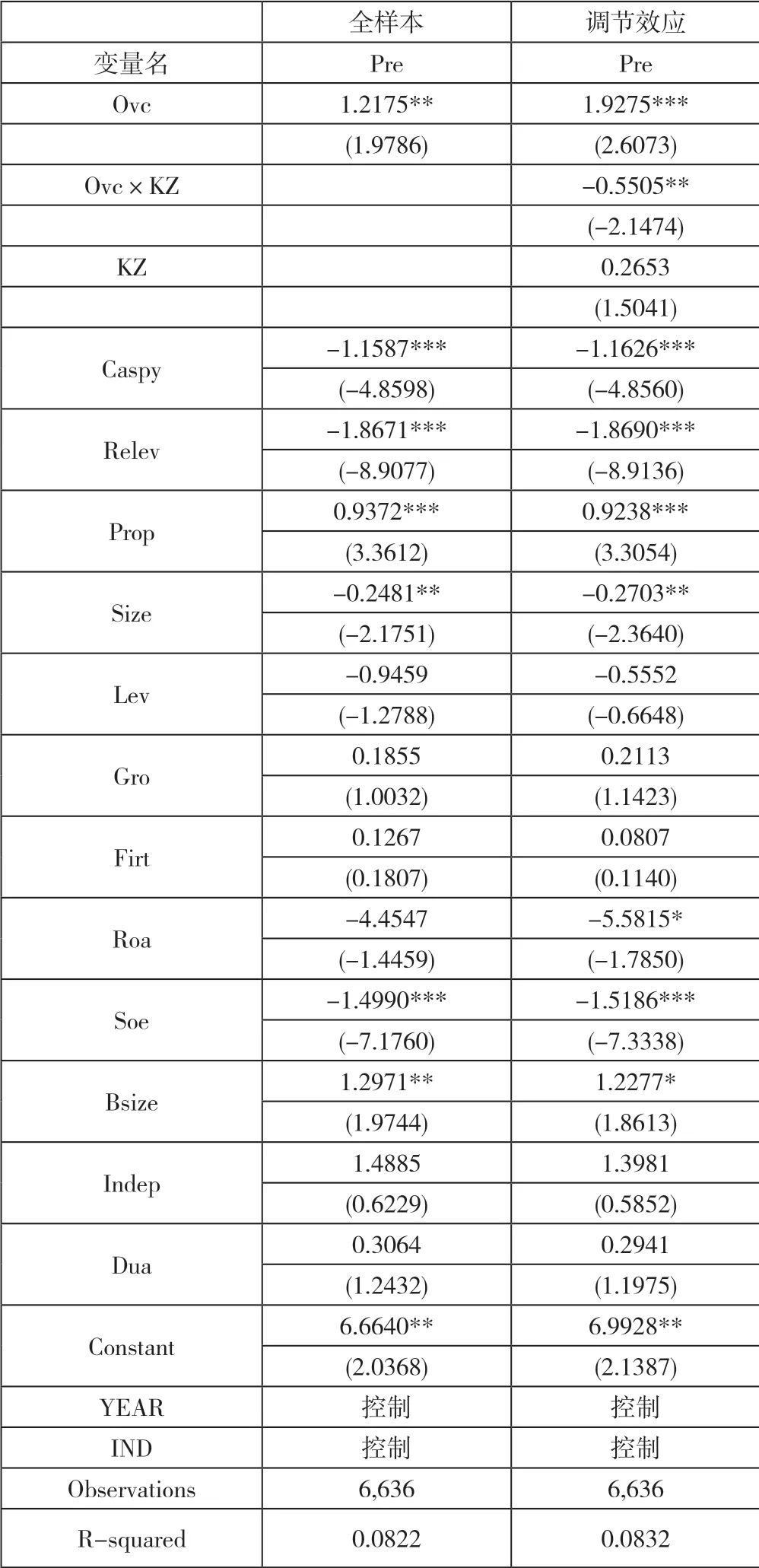

表3列示了管理者过度自信与并购溢价的回归结果以及融资约束对两者关系的调节效应。通过回归分析得到,管理者过度自信与并购溢价的回归系数为1.2175,且在5%水平上显著。表明过度自信的管理者进行并购时产生的溢价水平高,与假设1相符。这是因为管理者过度自信会存在“控制幻觉”和自我归因偏差,乐观估计并购绩效,认为自己有能力控制并购后效应,凭借自我经验进行决策,低估可能存在的并购风险,导致并购溢价。

表3 回归结果

模型(2)为运用管理者过度自信与融资约束的交乘项进行回归处理。分析得到交乘项系数为-0.5505,且在5%水平上显著。说明融资约束可以抑制管理者过度自信对并购溢价的正向作用。这是因为融资约束的企业,管理者使用现金流的自由度得到限制,在考虑并购时会更加谨慎,过度自信心态得到抑制,进而降低并购溢价程度,验证了本文提出的假设2。

四、研究结论与启示

(一)研究结论

本文从行为金融学角度研究并购溢价支付,最终得到以下结论。

1.管理者过度自信的企业会支付较高的并购溢价。由于信息不对称,并购决策更倾向于依赖职业判断和自我经验,因此管理者并购决策可能由于个人特征的异质性而存在差异。过度自信的管理者还可能由于控制幻觉的存在高估自己的能力,高估并购项目的收益性、低估项目风险,造成不合理的溢价支付。

2.融资约束在管理者过度自信对并购溢价的正向作用中存在负向的调节效应。一方面,融资约束程度低的企业可以较容易获得低成本资金,管理者过度自信更容易体现,进而导致高水平的并购溢价;另一方面,融资约束程度越低,资金约束可能越少,资金监控力度较弱,意味着管理者支配企业现金流的灵活性更高,从而更容易产生并购溢价。因此融资约束在管理者过度自信对并购溢价的关系中起着负向的调节作用。

(二)启示

加快完善公司内部治理机制,适当限制职业经理人的控制权。要从制度运行机制上落实和保证董事会或者其他监管机构的监督权和话语权,对管理者进行牵制和制衡,从而抑制管理者过度自信现象的发生。

强化债权人对企业经营管理决策的监管机制。降低债权人信息不对称程度,保障债权人对资金投资与使用的知情权,完善债权人对管理者决策行为的监督机制,减少管理者过度自信的不理性行为。