农夫山泉首富背后的千亿“水”帝国

2024-04-18刘超然

刘超然

钟睒睒

2023年10月底,根据胡润研究院发布的《2023胡润百富榜》显示,69岁的农夫山泉和养生堂有限公司的董事长兼总经理钟睒睒以4,500亿元连续第三次成为中国首富。截至目前,其持有的上市公司农夫山泉(09633.HK)以总市值超4,500亿人民币成为国内除白酒外饮料食品行业的巨头。

2022年公司依旧是超50%的业务是包装饮用水产品,“靠卖水”成功坐上国内饮料细分行业的头把交椅,农夫山泉凭什么价值4,500亿?

农夫山泉的财富密码

农夫山泉的前身其实是1996年由钟睒睒创办的浙江千岛湖养生堂饮用水有限公司在2001年6月改制而来,经过20多年的经营,公司在2020年9月8日在香港上市,上市当天高开85.12%,报39.8港元/股,总市值超4,000亿人民币,成为国内饮用水及饮料龙头。

从农夫山泉当年的招股说明书来看,公司2020年上半年收入中有61.9%来源于包装饮用水,而这一块业务的毛利率可以达到惊人的62.8%;从2019年一个完整的财年来看,瓶装水产品的毛利率也可以达到60.2%;卖水这个生意有多赚钱?网上有人大致计算过,按照招股书中披露的农夫山泉饮用水每吨的售价为1,072元和PET加包装费用占成本比大约44.6%,算下来基本上水的成本几乎可以忽略不计。实际上,农夫山泉“我们不生产水,只是大自然的搬运工”,曾经火遍全国的广告某种程度上也实在“自嘲”的表明公司的核心商业模式。

到这只是想表达农夫山泉的商业模式简单且挣钱。

既然不生产水,那么农夫山泉凭什么能在竞争激烈的包装水市场中连续9年成为市占率第一的品牌。数据上,2022年虽然农夫山泉的市占率同比下降至26.5%,但依旧领先市占率第二的华润怡宝(21.3%)五个百分点以上。

而且不同于别的消费企业,2020-2022受到特殊环境的极端影响,三年都是低基数,反观农夫山泉的三年基本没有受到什么影响,仍保持了较为不错的增长。在2022基数仍旧不低的情况下,2023H1,公司仍实现了收入204.62亿元,同比增长23.3%,净利润57.75亿元,同比增长25.3%的不俗成绩。

然而,简单商业模式的农夫山泉,“护城河”却不简单。

首先是水资源布局的先发优势给农夫山泉带来了较高的竞争壁垒。虽说在单瓶水的成本简单计算来看,水的成本占比极低,但实际上并非如此。从1996年成立起,农夫山泉就开始开拓属于自己的水源地,随着农夫山泉销售范围不断扩大,截至2023年三季度,农夫山泉已拥有了遍布全国各大地区的12大水源地,而且还在拓展。

存货周期情况

分产品营收增长情况(亿元)

多元化的产品需要丰富且优质的水源作为支撑,但其实水源的获取与建设并不容易,这背后涉及到的包括但不限于水资源的开采权、水处理以及运输等沉默成本。即使从总量上看,水源本身并不像稀有金属或能源金属那样属于稀缺资源,但由于属于国家矿产资源,企业要想开采,获取开采许可证是门槛,而水源地的投资规模和维护成本都很高,而且回报周期长。

根据国家饮用水产品质量检验检测中心领导表示,出于环保等因素的考量,目前各地政府对于水源开采的审核较为慎重,特别是对于一些跨界而来的房地产、医药企业,可见未来政府对企业的审核要求趋势也是收紧的,也就是说入局越早的企业,竞争优势越明显。

其次是品牌壁壘。彼时的1996年,国内瓶装水市场还是娃哈哈与乐百氏的纯净水寡头大战,娃哈哈选择明星代言,斥资重金邀请景岗山、毛宁、王力宏,并凭借“我的眼里只有你”“爱的就是你”等广告金曲,传唱大街小巷来增加品牌影响力;而乐百氏专注电视广告,以“27层净化”深入消费者心智。

而农夫山泉当时还是一个初创品牌,直接对抗巨头,难度堪称“地狱级别”。于是,对于产品的战略定位,1997年6月上市的农夫山泉另辟蹊径,凭借千岛湖的水源优势,定位“天然水”细分品类。事实上,在20世纪90年代的品牌和市场环境下,消费者对于纯净水、天然水、矿泉水等瓶装水的认知程度并不清晰。也正是这个天时优势,让农夫山泉围绕“纯天然”概念,在消费者心理中种下了“天然水”的种子,并经过1997年的“农夫山泉有点甜”到2008年换上广为传颂的“我们不生产水,我们只是大自然的搬运工”,经过多年浇灌,农夫山泉的品牌形象如今已经长成“参天大树”,提到天然水,必然首先想到农夫山泉。

如此深入的品牌定位,也使得后面无论新进者在矿泉水还是天然矿泉水上如何做品宣,农夫山泉依旧能凭借价格优势和品牌锚定消费者。

最后是渠道壁垒。农夫山泉如何做到一年70亿瓶的销量,这与公司一直专注自建经销体系至关重要。根据招股书来看,农夫山泉的渠道依旧以线下这种传统渠道为主。2017-2019年,公司传统渠道收益分别为138.81亿元、154.96亿元和175.96亿元,分别占当年总收益的79.4%、75.7%和73.3%。截至2019年12月31日,农夫山泉已经覆盖全国终端零售网点237万个,上市前农夫山泉的经销商已经达到4,280个;而截至2021年,农夫山泉的终端网点数达到272万家,加上自然分销覆盖,终端网点数量接近300万家,这是在2020-2021年特殊情况下拓展的终端网点,2021年覆盖率在全国终端网点中约占50%。

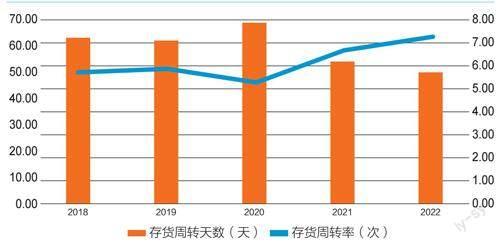

渠道广度有了,深度则体现在下沉市场,根据2019年数据来看,237万个终端销售网点重,约187万个位于三线及三线以下城市,占比达到78.9%;可见农夫山泉的产品在下沉市场做的相当充分。虽然最新的终端数据还未更新,但是从农夫山泉逐年走高的存货周转率也能看出些变化。

如图可见,从2018-2022年,一方面存货和营收在增长,而农夫山泉的存货周期效率在逐渐走高,且远高于行业平均周转效率。而2022年存货周转天数首次下降破50天,换言之,公司从取水、加工、装瓶出货运输给下游经销商,仅需要不到50天。而且从应收和应付的规模和增长来看,农夫山泉的话语权还是很强,基本不存在积压产品和货款,而且饮品的保质期较长,复购率也相当高。

未来可以关注一下2023年全年农夫山泉渠道拓展情况。

十年浇灌,农夫山泉的第二曲线开花结果

农夫山泉的前半段故事近乎完美,以目前的渠道拓展和产品定位来看,完全不输美股的可口可乐。近三年整体业绩表现较为稳定,然而确实过度依靠单一产品很难实现持续增长,近些年农夫山泉的内部产品结构也正在发生巨大变化。

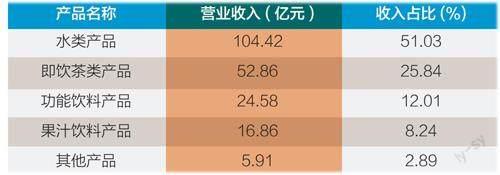

截至2023年中报来看,共有五大业务板块,即包装饮用水、即饮茶饮料、功能饮料、果汁饮料及其他(包括苏打水、含汽风味饮料、柠檬汁、咖啡等其他飲料产品以及鲜果等农产品),其中以经典红盖产品为首的包装饮用水是其最核心业务,依旧占公司一半以上营收。

但是从变化来看,公司的核心产品增速正在放缓。2022年全年和2023年上半年,农夫山泉包装水业务营收增速分别为7.1%、11.7%,而2021年其增速还曾高达22.1%。第二业务曲线成为市场关注农夫山泉的重点方向。

实际上农夫山泉的其他业务一直在平缓发展,只是增长并不明显。关于第二曲线,也是在这两年才崭露头角。与包装饮用水产品相比取得显著增长的是茶饮料板块。由于这三年特殊环境,消费者开始重视健康饮品、无糖饮料,进而随着无糖茶饮概念在消费市场走热,以东方树叶为首的原叶茶饮料2023年上半年营收52.86亿元,同比增长59.8%,成为公司第一大增长点,而且预期2023年有望第二个带来百亿营收的板块,在内部营收占比也从上年同期的19.9%上涨至25.84%。

东方树叶作为农夫山泉即饮茶类产品的核心产品,虽然农夫山泉没有透露东方树叶的具体数据,但根据权威统计机构数据大致来看,中报东方树叶的同比增长超过了100%。而回顾东方树叶,算是“无心插柳”,毕竟从营收增长来看,2020年之前一直反响平平,而东方树叶的产品发展已经有12年。

2011年东方树叶刚上市时,当时还是含糖饮料的天下,农夫山泉在几乎无人看好无糖茶市场的时候“豪赌”无糖茶饮,推出了东方树叶,还为此率先引进了昂贵的Log6无菌生产线,12年前东方树叶就做到了0糖、0卡、0脂、0香精、0防腐剂五个健康“零添加”,并自创了无糖茶抗氧化技术,至今仍然是行业内的技术天花板,东方树叶也算延续了农夫山泉“纯天然”的品牌定位。时间沉淀与技术加持下,让东方树叶在0添加即饮茶饮料筑起了品牌和技术壁垒。

“时间玫瑰”,作为最早的无糖茶饮入局者,东方树叶某种意义上已经成了消费者对于无糖茶的第一印象,这颗浇灌了近10年“种子”终于开成玫瑰。随着近三年消费市场的开始关注大量健康、国风等元素,让无糖和茶文化逐渐成为市场“宠儿”,东方树叶的营收也才开始出现高速增长。

数据上来看,在当下茶饮料市场,含糖和无糖的比例依旧是8:2,而无糖茶饮的增速更明显,尽管目前在部分群体的接受度不高,但未来在二、三线渠道和下沉市场有更为广阔的机会。