地下储气库成本动因及弹性管控分析

2024-04-17孙占鑫潘清峰

孙占鑫 潘清峰

【作者简介】孙占鑫(1988-),男,黑龙江双鸭山人,赫哲族,会计师,从事财务管理研究。

【摘 要】论文根据储气库业务的特点,分析了传统成本管理模式的局限,并提出转向战略成本管理模式的重要性,通过对生产过程中相对固定支出、与经营量直接相关变动支出、与经营量不直接相关的变动支出进行深入分析,从而可以更准确地了解成本构成和变化规律,建立弹性管控机制,进而采取有效措施进行成本优化。论文提出了弹性优化的主要措施,包括制定科学计划优化固定成本、源头把控优化动力材料成本、持续优化变动经营成本以及严格考核落地。最后,论文强调了开展企业战略成本管控的重要性,并提出了一系列深入分析和弹性管控措施,以助力企业实现高质量发展。

【关键词】地下储气库;战略成本;成本动因;弹性管控

【中图分类号】TE972 【文献标志码】A 【文章编号】1673-1069(2024)01-0086-03

1 地下储气库简介

地下储气库是一种将天然气注入地下空间而形成的人工气藏,具备“注得进、储得住、采得出”的特征。地下储气库的深度通常为2 000~5 000 m,其目的是在用气较少的时候重新注入天然气,以在用气高峰期进行采气,起到调峰和应急供气的作用。地下储气库有四种主要类型:枯竭油气藏储气库、含水层储气库、盐穴储气库和岩洞、废弃矿坑/矿井型储气库。其中,气藏型储气库数量最多,规模最大,工作气量占储气库容积的74%。地下储气库具有储存量大、调峰能力强、占地面积小、安全环保、污染小、经济合理、经久耐用等优点,是最经济有效的天然气储存和调峰方式。大型储气库具备季节调峰、事故应急以及国家能源战略储备三大功能,是天然气产业链的重要环节[1],建设地下储气库是保障天然气安全平稳供给最经济、最有效的手段。

地下储气库企业的成本项目主要包括:人工费,按照人事部门核定的储气库用工的工资、奖金、津贴和补贴;折旧费,指储气库相关固定资产计提的各项折旧折耗及摊销;修理费,包括储气库注采站、集配气管线、井场等全部生产环节各项设备设施巡查、维护、维修、保养费用;技术服务费,指维持储气库正常生产运行所开展的技术服务;动力费,主要指注采气过程中压缩机消耗的电费,依照配用功率的一定比例,根据注采量、井口压力和电费单价进行估算。

2 传统成本管理模式的局限性

传统成本管理,主要关注短期的内部成本降低,通过节约资源、提高效率等方式实现成本最小化。聚焦于生产过程中的直接成本,如原材料、人工等,并采用事后核算的方式进行成本控制,导致成本信息反馈滞后,无法及时调整和控制成本。

3 战略成本管理模式下的成本动因分析

战略成本管理是从传统的关注生产制造环节的成本管控,转变到从公司战略角度出发,更加关注全产业链成本的现代成本管理,强化了成本管控的边界思维、弹性思维和变革思维,注重源头管控、过程管控,与公司发展战略相结合,从物耗、作业量等操作角度着力解决企业日常经营中潜在的成本问题。战略成本管理立足于战略管理目标,并需借助成本管理分析工具[2],对全生命周期成本要素进行审视和剖析,让成本管理向公司价值链前端拓展,推动财务管理向业务前端延伸,发现成本管控过程的薄弱环节。动因是成本发生的根本原因,成本动因分析主要是一系列作业或者某一作业因果关系,将成本动因作为基础,促进成本分配于各产品之间[3]。成本动因分析是衔接业务与财务的关键,也是成本产生的源头。只有全面分析到成本影响因素,才能追根溯源、精准施策。

储气库企业可根据自身业务特点,按照“固定成本不固定、变动成本有作为”的原则,细化成本颗粒度,厘清业务关联动因,深入剖析成本投入与工作量的敏感程度,建立投入产出分析模型。结合历史数据,按照相对固定支出、与经营量直接相关、与经营量不直接相关的分类管理思路,构建成本结构图谱,计算出各类营业成本占比,如图1所示。

3.1 相对固定支出

相对固定支出主要包括折旧折耗攤销、人工成本等相对固定且弹性空间较小的费用支出。

第一,折旧折耗:包括固定资产折旧、房屋及建筑物折旧、使用权资产折旧和无形资产摊销等。

年固定资产折旧=资产原值×(1-预计净残值率)÷预计使用年限

储气库作为生产建设企业,固定资产占比较重,相应折旧折耗折旧随固定资产的增加而增加。影响折耗率的因素主要为投资规模控制及符合转资条件的在建工程转资进度。

第二,人工成本:包括职工薪酬和其他人工成本。

人工成本=提取工资总额+社会保险费+福利费+教育经费+工会经费+住房费用+劳动保护费+其他费用

人工成本主要由工资总额、社会保险等项目构成,工资总额受CPI增长及生产经营等政策影响,人工费用逐年呈上升趋势。从市场动因看,用工数量和CPI增长是影响人工费用增加的两大因素。

3.2 与经营量直接相关变动支出

与经营量直接相关变动支出包括生产电费、材料费(不含作业材料)、外购燃料等与经营量(业务量)直接相关且弹性空间较大的费用支出。

第一,生产电费:包括外购容量电费和电量电费等。

生产电费=变压器容量电费+压缩机耗电+其他生产辅助设施耗电

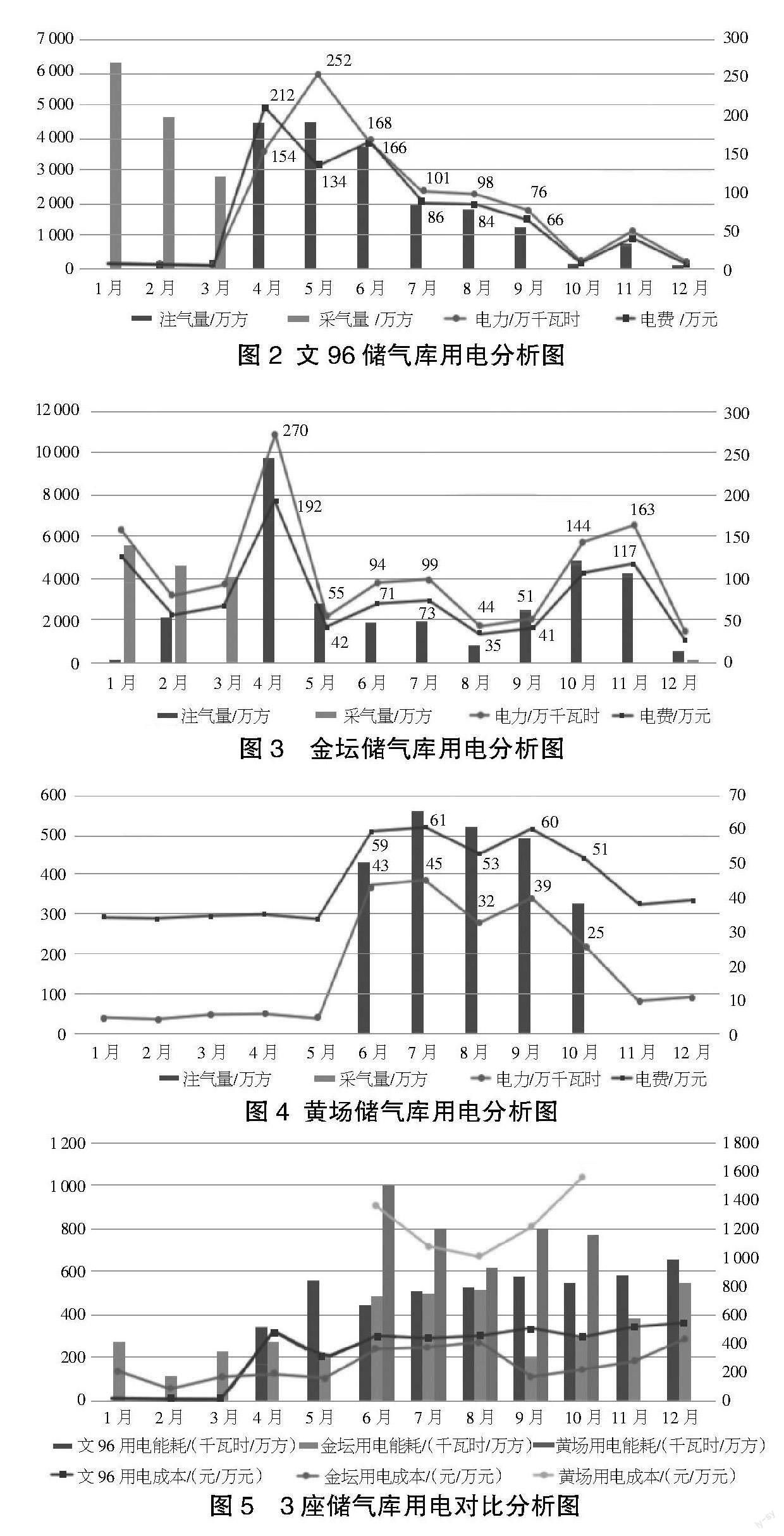

根据历史数据,电费在储气库运行成本中占比12.1%,通过对3座储气库电费消耗过程和驱动因素进行剖析,进一步找到优化空间。

3座储气库电费与注采量统计如图2~图5所示。

由上图可以看出,3座储气库电力及电费均随注气安排变动而同趋势变化。通过对近3年储气库电费统计研究,注气量和井口压力是影响注气期耗电量的生产因素,从这两个因素的历史数据入手,可分析其对耗电量的真实影响。利用Pearson相关性分析方法对历史注气期耗电量及其相应生产指标注气量和井口压力月数据进行分析,得到注气期耗电量关于注气量和井口压力的Pearson相关系数值[4](见表1)。

表1 注气期耗电量影响因素Pearson相关系数值

Pearson方法是大数据分析中研究变量间密切程度的一种方法。Pearson相关系数值的大小反映了变量间的线性关系程度[5]。用Pearson相关性分析方法对耗电量及其影响因素实注量和井口压力进行分析,得到的Pearson相关系数值在

±0.6~±0.1范围内,数值表明实注量和出口压力确实为注气期耗电量的重要影响因素,影响程度依次为注气量和井口压力,并通过多元线性回归方法对注气期耗电量进行预测,从而进一步预测注气期单耗和注气期电费。

第二,生产材料费:包括压缩机备件、通讯自控设备备件、三甘醇等油料、电气设备备件、工器具、仪表、零配件、防汛物资等(受投产设备的数量增加、设备投用年限的增长以及注采气量等影响)。

压缩机备件的采购主要为配件老化损坏产生的更换需求;油料采购包括压缩机用润滑油、超级冷却剂、甲醇、三甘醇、井口控制柜等;工器具仪表等采购主要为压力变送器、温度变送器、压力表、温度计等。经过分析可以看出注采气期间设备运转与三甘醇、机油、润滑油的消耗量成正相关;压缩机备件与压缩机运行时长成正相关,每运行2 000 h、4 000 h、8 000 h需要进行维保更换备件。

3.3 与经营量不直接相关的变动支出

与经营量不直接相关的变动支出指保持地下储气库安全正常运转状态,随时接受注、采气指令快速生产的基本费用,包括安全生产及修理费、外部劳务费、技术服务费、租赁费、青苗赔偿费、信息系统运维费、非生产性支出、工农关系协调费等。

4 弹性优化主要措施

结合上述成本动因分析和弹性管控情况,对照成本结构图谱,寻找成本费用管控“关键点”,细化成本管控措施,科学制定管控措施,挖掘降本增效潜力。

4.1 制定科学计划,优化固定成本

以实现年度建设目标为导向,严控投资规模,严控发现成本、严控项目经济效益等技术指标,进一步优化项目投资,向投资管控要效益;在建工程达到预计可使用状态需及时进行转资或预转资。

人工费管控方面:一是推进企业“三定”管理,优化人工费用管控,深入实施挖潜增效,不断提高用工效率和人工成本投入产出效率;二是提高人工费用投入产出效率,科学编制人工费用预算,将预算基数与机构调整、用工优化、绩效考核等工作紧密挂钩,提高预算质量;三是强化预算执行,按照生产经营指标完成情况合理使用人工费用,提高运行质量;四是开展人工成本利润率对标分析,引导单位健全自我用工调控机制,提高用工效率。

4.2 源头把控,优化动力材料成本

电费管控方面:一是降低生产过程能耗,主要是压缩机注气能耗,提高压缩机注气效率,合理规划注气周期及时间,按需分配至各单井注气,保证各注气井压力相对平衡。此外,及时调整负荷,根据生产需要合理调整尖峰负荷。二是在电费计费模式上寻求优化,结合当地供电政策,寻求将基本电价计费方式由按变压器容量计费更改为按最大需量计费,并根据生产计划的调整动态变更计费方式,最大程度降低电费。三是积极利用新能源,降低传统方式电耗。落实优选对比,加大太阳能、风能等清洁能源的利用。

材料费管控方面:一是加强日常设备维保及监测,尤其是压缩机及注水泵的维保,制定润滑油合理的排放回收措施。在满足工艺要求的前提下,减少设备的启停次数,消减异常停机情况。二是加强设备管理,提高资源利用率。三是定期开展油品检测,做好日常油品檢查工作,保障设备在良好工作环境运行,确保润滑油不存在人为原因导致的异常变质。

4.3 持续优化变动经营成本

修理费用管控方面:加强修理费管理是实现设备安全、经济运行的有效途径,重点是加强设备完整性管理,强化工艺过程管控,针对费用发生较多的部位采取技术攻关,加强维修费用计划管理,压减必要性不大的维修支出。提升设备管理人员监督管控作用,优化专项维修管理,持续抓好重点隐患整治;提高设备备件国产化率,在确保安全和质量的前提下,节约修理材料成本。

业务外包管控优化方面,对承包商加强业务流程监管,设定指标定额,控制不正常额外成本列支。其他非生产性费用优化方面,从费用额度源头控制,加强费用支出判断,减少非生产性费用支出,加强节能减排宣传和培训,号召全体员工树立节约、节能、降耗意识,增强员工节约资源的紧迫感和责任感,从自身做起,从点滴做起。

4.4 严格考核落地,落实降本增效责任

首先,建立健全绩效考核体系,充分发挥考核指挥棒作用,增强全员、全链条、全过程管理意识,由事后管理向全生命周期管理转变,通过优化考核方式提高员工的工作积极性和效率;其次,落实岗位要求和各项指标,严格按照绩效考核体系的标准和要求对人员进行考核,科学合理地分析各部门人员的贡献,做到奖罚有据、公平公正、奖惩结合,达到激励引导的目的。

5 结语

开展企业战略成本管控,需要在开展关键成本要素和成本动因上深入分析,本文通过对地下储气库成本进行分类,进而对主要成本进行动因分析,探索出影响储气库企业成本的关键因素,分析历史规律和联动关系,并着眼于源头提出弹性管控措施,进一步打通成本管控压力,深挖降本潜力,助力企业高质量发展。

【参考文献】

【1】王居伟.中外地下储气库储气产品对比分析与借鉴[J].国际石油经济,2023,31(12):31-39.

【2】王婉琪.基于战略成本管理的工业企业财务管理之我见[J].中外企业家,2020(30):98-99.

【3】李丽艳.探析战略成本管理的企业财务管理[J].商业观察,2023(31):73-76.

【4】王营营,李萍,杨菁,等.预测煤层气生产折旧折耗费用的一种新方法[C]//中国石油学会天然气专业委员会.第31届全国天然气学术年会(2019)论文集(03非常规气藏).[出版者不详],2019:5.

【5】李萍,戴伟彬,姚金娟,等.一种预测储气库注气期电费的新方法[C]//中国石油学会天然气专业委员会.第33届全国天然气学术年会(2023)论文集(06综合).[出版者不详],2023:3.