绿色治理对上市公司企业声誉的影响

2024-04-17李欣欣张坤

李欣欣 张坤

【基金项目】江西省社科规划项目——重点项目“江西企业绿色治理与效果评价研究”(编号:19GL03)。

【作者简介】李欣欣(1999-),女,安徽太和人,硕士研究生在读,研究方向:财务管理与管理会计。

【通讯作者】张坤(1973-),男,河北滦县人,教授,研究方向:财务管理与管理会计。

【摘 要】良好的企业形象是企业重要的无形资产,在企业的日常经营中发挥着重要作用,绿色治理是企业树立良好形象的重要手段。论文以深沪A股566家环境污染行业上市公司2015-2020年的数据为样本,从绿色治理理念、绿色治理机制和绿色治理责任3个维度衡量上市公司绿色治理水平,构建逻辑回归模型对绿色治理与上市公司企业声誉的关系进行研究。实证结果表明,绿色治理水平较高的上市公司企业声誉较好。因此,企业需重视绿色治理,这对企业提升自身形象和增强企业竞争力具有重要意义。

【关键词】绿色治理;企业声誉;环境污染行业

【中图分类号】F279.23;X322 【文献标志码】A 【文章编号】1673-1069(2024)01-0056-04

1 引言

随着綠色理念深入人心,越来越多的企业把注意力从公司治理转移到绿色治理上。当前,绿色治理承载和沿袭的概念内涵、思想精髓及实践经验早已超脱环境治理领域[1],企业在获取经济效益的同时,更要承担绿色治理的责任。由于生态环境投入的外部性和资本的逐利性[2],环境污染企业的绿色治理是我国企业绿色治理的重中之重。近年来,企业污染环境事件不断被曝光,环境污染丑闻将直接降低企业声誉、影响企业形象[3]。因此,本文以深沪A股566家环境污染行业上市公司为样本,探究绿色治理对企业声誉的影响,对企业推进绿色治理、提高企业声誉具有重要意义。

2 文献综述

2.1 绿色治理

绿色治理起源于西方国家19世纪中期的绿色思潮[4],是指企业根据环境问题制定发展战略,从而将环境问题变成创新机会的相应措施[5],也指企业将自身发展目标与生态环境相结合以实现人与自然和谐共生的过程,其本质是通过有效治理实现真正的、良性的绿色发展[6]。随着时代的发展,绿色治理的概念内涵已经不仅仅局限于环境治理领域。新时代的绿色治理既追求较高的投入-产出比率,更要保障治理质量。

国外对绿色治理评价的研究可以追溯到环境绩效评价[7]。部分国外学者从企业环境责任披露的角度以及使用ISO 14031标准来评价企业的环境绩效表现[8]。Lam et al.[9]从产品生命周期角度分析污泥转化企业的污泥处理现状,从挥发性固体、能量回收、能源使用、化学物质消耗、污泥残余物5个方面评价绿色治理效率。在国内,有学者认为,实现绿色治理需要建立横向协同和纵向协同并举的绿色协同治理体系[10],该体系是推进国家治理能力现代化的必然选择[11]。李维安等[12]创新性地提出了绿色治理准则,将绿色治理主体划分为政府、企业、社会组织、公众,对其责任划分进行了详细阐述。

由此可见,目前国内关于绿色治理评价的研究较多局限于区域绿色治理和环保层面,但是企业作为我国经济生产的基本主体[13]也要参与到绿色治理之中。基于此,本文借鉴《标准普尔公司治理评分系统(CGS)》和《中国上市公司绿色治理评价系统》整理得出本文的绿色治理体系(见表1)。

表1 绿色治理体系

2.2 企业声誉

21世纪以来,企业声誉成为西方学者的热门议题和企业家们广泛关注的焦点。声誉良好的企业在市场上具有独特的竞争优势[14],并且这种竞争优势具有可持续性[15]。

企业声誉存在的形式多种多样,尚不存在统一的测度标准。企业声誉排名最早出现在由美国《财富》杂志在1983年举办的“最受尊敬的美国企业”评选[16],但该方法受到众多学者质疑。在之后的时间里,有众多学者对企业声誉评价要素进行了研究。Newell et al.[17]基于消费者角度,从企业的专业性、可信性对企业声誉进行衡量。Dowling[18]从媒体角度出发,从社会责任、能力、市场业绩、企业个性4个方面对企业声誉进行评价。

在国内,学者大多采用代理变量来测量企业声誉。由于声誉高的上市公司一般拥有名牌或者著名商标,有学者把上市公司是否具有知名商标作为企业声誉的代理变量[19]。企业声誉是商业企业的一种无形资产,有学者采用企业无形资产作为代理变量来衡量企业声誉[20]。郑超愚等[21]以企业过去3年内是否被处罚构造虚拟变量以及受到处罚的次数构造连续变量来衡量企业声誉[22]。近年来,有学者利用和讯网社会责任评级总得分的对数[23]和企业是否获得权威环保荣誉[24]来评价企业声誉。

由此可见,企业声誉是企业过去一切行为及结果的综合体现。诉讼作为重要的负面事项不仅会为企业带来各种诉讼成本和潜在损失,还可能暴露出企业的内部治理缺陷并严重影响企业声誉[25]。因此,本文以企业当年是否有重大诉讼仲裁案件作为企业声誉的代理变量展开研究。

2.3 绿色治理与企业声誉的关系

影响企业声誉的因素不仅仅局限于企业的经济状况,还有很多非经济指标也在影响企业的声誉,如企业的绿色治理水平。目前,学术界关于绿色治理和企业声誉关系的研究大多集中于环境责任层面。在国外,有学者研究证实,企业参与环保活动可以提高企业声誉,企业积极地承担环境责任也会对企业声誉产生改善作用。在国内,齐丽云等[26]实证研究了企业环境责任对企业声誉,尤其是情感声誉的积极影响。

综上所述,承担环境责任作为企业声誉最重要的方面之一对企业声誉会产生积极影响已成为社会共识[27]。尽管目前绿色治理与企业声誉的关系研究尚存在部分空白,但绿色治理作为企业承担社会责任的具体行动无疑会对企业声誉产生影响。

3 理论与假设

3.1 绿色治理理念与企业声誉

目前,绿色理念多停留在少数社会责任履行较好的企业,而这些积极履行社会责任的企业往往会有较好的企业声誉。据此,本文提出假设H1:绿色治理理念与企业声誉存在正相关关系。

3.2 绿色治理机制与企业声誉

绿色治理机制是从经营管理层面来考察公司的绿色行为实施情况,查看企业在拥有完善的治理机制的基础之上,其治理效率是否提升以及治理结构是否优化来反映公司的绿色治理实施情况。据此,本文提出假设H2:绿色效率与企业声誉存在正相关关系。

绿色结构体现的是企业在内部治理结构安排合理的基础之上是否足够优化,是提升企业绿色治理水平和增强可持续发展能力的关键。据此,本文提出假设H3:绿色结构与企业声誉存在正相关关系。

3.3 绿色治理责任与企业声誉

企业逃避环境责任,不仅影响其声誉和形象,更影响其可持续发展,这从反面证明了绿色治理责任对企业声誉的影响。据此,本文提出假设H4:绿色治理责任与企业声誉存在正相关关系。

4 研究设计

4.1 样本选择与数据来源

本文的数据处理运用Stata 16分析工具,以CSMAR数据库中沪深两市A股环境污染行业上市公司2015-2020年的数据为初始样本,并剔除以下样本:①金融业上市公司;②ST和*ST公司;③公布数据不满6年的公司,共得到566个有效样本。

4.2 变量定义

本文各变量的定义如表2所示。

表2 变量定义表

①被解释变量。企业声誉:本文从企业形象受损的角度考虑,以企业当年是否有重大诉讼仲裁案件作为企业声誉的代理变量,如企业当年有重大诉讼仲裁案件则为0,反之则为1。

②解释变量。第一,绿色理念:为验证假设H1,选用上市公司年报中出现“绿色”“环保”词语的数量来衡量企业是否具有绿色理念。第二,绿色效率:绿色效率体现的是企业投入与产出之间的比例问题。为验证假设H2,选用企业净利润与董监高人数之比来衡量企业内部治理结构的效率优劣。第三,绿色结构:为验证假设H3,在假设企业已经具备完善公司治理结构的基础上,选用高管人数与员工人数之比来反映企业内部管理是否透明。第四,绿色披露:环境信息披露作为一种信号传递,直接反映了企业是否承担绿色治理责任。为验证假设H4,本文用企业是否披露公司建立环境相关重大突发事件应急机制来衡量企业绿色治理责任。

③控制变量。为更有效地验证假设,本文选取企业规模作为控制变量。企业规模利用样本企业各年末总资产自然对数计量。

4.3 模型设定

Logistic回归常用于被解释变量为二分变量时的回归拟合,考虑到本研究被解释变量为二分变量,为验证绿色治理对企业声誉的影响,根据所选取的变量,构建如下模型:

Logit(P)=ln(■)=b0+b1X1+…+bnXn+ε

式中,P为有重大诉讼仲裁案件的概率;X为解释变量;b为截距;ε为误差值。

5 实证分析

5.1 描述性统计

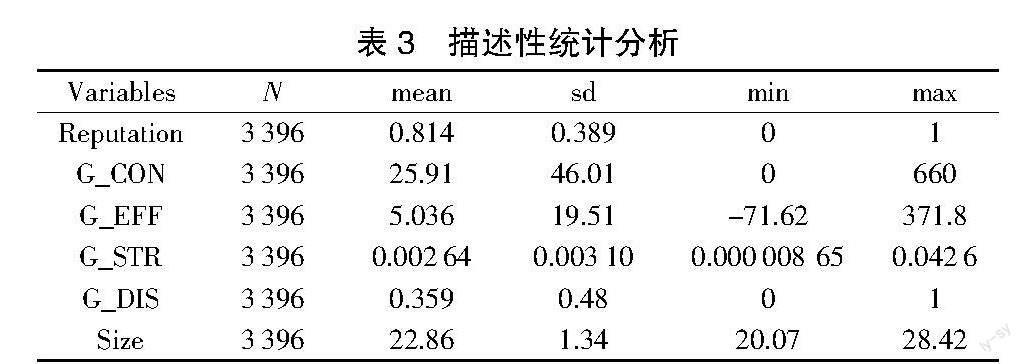

本文对所选取变量做描述性统计,结果如表3所示。被解释变量Reputation的平均值为0.814,说明有较多样本公司曾有过重大诉讼仲裁案件。解释变量G_CON在0~660的范围内,均值为25.91,表明样本公司绿色理念差距较大。G_EFF的最大值为371.8,最小值为-71.62,表明各企业绿色效率差异较大。G_STR的最大值为0.042 6,最小值为0.000 008 65,平均值为0.002 64,表明各企业绿色结构相差较大。G_DIS的最大值为1,均值为0.359,标准差为0.48,说明样本公司中关于环境相关重大突发事件应急机制的披露较差。控制变量Size的最大值为28.42,最小值为20.07,均值为22.86,方差为1.34,变化幅度较小。

表3 描述性统计分析

5.2 相关性分析

表4通过分析因变量Reputation与各自变量之间的相关关系,结果表明:除自变量G_CON和G_STR外,因变量Reputation与其他自变量以及控制变量都存在显著相关关系。其中,因变量Reputation与自变量G_EFF、G_DIS以及控制变量Size之间都存在显著正相关关系。

表4 相关性分析

注:***p<0.01,**p<0.05,*p<0.1。下同。

5.3 回归结果

方程回归结果如表5所示,回归结果显示Prob>chi2=0,说明该模型通过显著性检验。首先,在绿色治理理念方面,G_CON在0.01的显著性水平上与Reputation呈正相关,支持H1。其次,在绿色治理机制方面,G_EFF在0.05的显著性水平上与Reputation呈正相关,支持H2。G_STR在0.05的显著性水平上与Reputation呈显著正相关,支持H3,且G_STR对企業声誉产生的影响更大。在绿色治理责任方面,G_DIS在0.01的显著性水平上与Reputation呈显著正相关,支持H4。最后,控制变量Size在0.01的显著性水平上与Reputation呈显著正相关,说明企业规模对企业声誉具有正向调节作用。

6 结论与建议

根据前文论述,本文得出以下结论:绿色治理理念、绿色治理机制和绿色治理责任均对企业声誉有明显的提升作用。有鉴于此,本文提出以下建议:

第一,树立绿色治理理念,引导绿色治理,赢得良好评价。企业声誉是企业在日常经营活动中所获得的综合评价。因此,企业应树立良好的绿色治理理念,以此推动企业形成良好的社会声誉,这对企业的长期发展大有裨益。

第二,健全绿色治理机制,贯彻绿色治理,获得企业声誉。企业应当不断创新、探索和调整治理结构,通过合理的机构设置和权力配置有效实施企业绿色治理,为企业赢得声誉。

第三,承担绿色治理责任,倒逼绿色治理,保障企业口碑。企业应该强化承担绿色治理的责任意识,发挥绿色信息披露的信号传递效用,积极承担绿色治理责任,以实际行动提升企业声誉。

【参考文献】

【1】史云贵,刘晓燕.绿色治理:概念内涵、研究现状与未来展望[J].兰州大学学报(社会科学版),2019,47(3):1-11.

【2】王爱国,刘洋,刘玉玉.国有股权参股与民营重污染企业绿色治理[J].财务研究,2022(1):49-63.

【3】唐贵瑶,陈琳,袁硕.道德型领导对企业声誉的影响:一个有调节的中介模型[J].管理评论,2019,31(12):170-180.

【4】张夏妮.青年志愿者参与绿色治理的路径与自身成长[J].中国青年社会科学,2021,40(3):63-70.

【5】Bobby Banerjee.Managerial Environmental Attitudes and Corporate Environmentalism: A Preliminary Investigation[J].The Journal of Environmental Education,2001,32(4):49-50.

【6】陳石明.论当代中国国家治理现代化的绿色向度[J].中南林业科技大学学报(社会科学版),2016,10(1):1-5.

【7】李维安,张耀伟,郑敏娜,等.中国上市公司绿色治理及其评价研究[J].管理世界,2019,35(5):126-133+160.

【8】Ibrahim I Falqi,Saleh Alsulamy,Mohamed Ali Abdel-Fattah Mansour.Environmental Performance Evaluation and Analysis Using ISO 14031 Guidelines in Construction Sector Industries[J].Sustainability,2020,12(5):1774.

【9】Chor-Man Lam,Shu-Chien Hsu,Valeria Alvarado,et al.Integrated life-cycle data envelopment analysis for techno-environmental performance evaluation on sludge-to-energy systems[J].Applied Energy,2020(266).

【10】杨立华,刘宏福.绿色治理:建设美丽中国的必由之路[J].中国行政管理,2014(11):6-12.

【11】陈石明.论习近平的国家治理现代化思想[J].武汉科技大学学报(社会科学版),2016,18(1):1-5.

【12】李维安,徐建,姜广省.绿色治理准则:实现人与自然的包容性发展[J].南开管理评论,2017,20(5):23-28.

【13】季超.论当前我国利率杠杆的调向问题[J].农村金融研究,1992(7):59-61+58.

【14】Peter W. Roberts,Grahame R. Dowling.Corporate reputation and sustained superior financial performance[J].Strategic management journal,2002,23(12):1077-1093.

【15】王慧.企业声誉、内部控制质量与风险承担[D].蚌埠:安徽财经大学,2022.

【16】周于靖,罗韵轩.金融生态环境、绿色声誉与信贷融资——基于A股重污染行业上市公司的实证研究[J].南方金融,2017(8):21-32.

【17】Newell S J,Goldsmith R E.The development of a scale to measure perceived corporate credibility[J].Journal of business research,2001,52(3):235-247.

【18】Grahame R. Dowling.Journalists' evaluation of corporate reputations[J].Corporate Reputation Review,2004,7(2):196-205.

【19】郝雅男.盈余管理、企业声誉与盈余意外信号干扰[J].财会通讯,2019(27):107-111.

【20】孟猛猛,谈湘雨,刘思蕊,等.企业ESG表现对绿色创新的影响研究[J].技术经济,2023,42(7):13-24.

【21】郑超愚,孟祥慧.企业声誉、市场竞争与商业信用融资——基于中国上市公司的经验考察[J].东岳论丛,2021,42(1):98-106+191-192.

【22】王嘉鑫,陈今.企业产品质量与资本市场稳定——基于《ISO9000质量管理体系》的视角[J/OL].南开管理评论,1-37[2024-01-29].http://kns.cnki.net/kcms/detail/12.1288.F.20220928.1125.002.html.

【23】陈思,钟凤英.高管海外经历对农林企业声誉资本的影响——以环境信息透明度的间接效应为例[J].东北林业大学学报,2022,50(5):136-139.

【24】邵毅平,李文贵.诉讼风险、审计师选择与盈余质量[J].财经论丛,2018(5):58-65.

【25】Charles J. Fombrun.A World of Reputation Research, Analysis and Thinking — Building Corporate Reputation Through CSR Initiatives: Evolving Standards[J].Corporate Reputation Review,2005,8(1):7-12.

【26】齐丽云,李腾飞,郭亚楠.企业社会责任对企业声誉影响的实证研究——基于战略选择的调节作用[J].科研管理,2017,38(7):117-127.

【27】Tiago Melo,álvaro Garrido-Morgado.Corporate Reputation: A Combination of Social Responsibility and Industry[J].Corporate Social Responsibility and Environmental Management,2012,19(1):11-31.