中国货币政策对周边发达国家的溢出效应

2024-03-29徐俊瀚夏李莹汪梓豪

徐俊瀚 夏李莹 汪梓豪

摘 要:作为世界第二经济大国,中国的货币政策会对其他国家产生外溢性,特别是对于周边发达国家,文章基于PVAR模型,对中国货币政策的利率、货币供应量两个传导渠道进行了深入分析。研究发现,中国宏观经济政策对周边发达国家产出水平、物价水平和汇率均存在溢出效应,通过不同渠道对周边国家经济产出及价格水平产生的影响存在异质性。在大多情况下,与价值型货币政策相比,数量型货币政策带来的不良影响更为显著。未来,中国应持续推进货币制度改革,合理选择“双赢”的货币政策手段,在达成国内货币政策目标的同时,并对周边先进国家的经济产生正面效应,进而推动双方共同向前发展。

关键词:货币政策;货币供应量;利率;溢出效应;PVAR模型;中国货币;人民币国际化

本文索引:徐俊瀚,夏李莹,汪梓豪.<变量 2>[J].中国商论,2024(06):-020.

中图分类号:F832.1;F820.4 文献标识码:A 文章编号:2096-0298(2024)03(b)--04

1 引言

随着经济全球化和区域经济一体化的发展,各国经济联系更加紧密,逐渐形成相互依存、相互影响的局面,各国在经济领域的合作与自身发展的重要性越发凸显。2014年7月29日,国际货币基金组织IMF在《2014溢出报告》中指出:亚洲的一体化进程远超其他地区。习近平总书记在2019年4月26日第二届“一带一路”国际合作高峰论坛中明确强调了中国将与全球主要经济体加强宏观经济政策的协同作用,应产生积极的外溢效应,以共同推动世界经济的强劲、可持续、平衡和包容性增长。在此背景下,我国的货币政策旨在达成自身的调控目标,通过贸易、利率、汇率等途径持续影响亚洲各国,同时人民币的全球化也加速了对外传递的过程。

2 文献综述

作为全球最大且仍在发展的国家之一,中国经济量的变动影响着其他国家的货币政策。如赵星和崔百胜(2020)[1]指出,由于中美联系密切,无论是哪种货币制度的中国货币政策都对其产生了相似的溢出效果:当中国货币供给增长导致利率降低时,它对于美国的利率溢出远超过在利率直接调整的情况下。同样,崔百胜和葛凌清(2019)[2]也发现中国货币政策对日本、美国及欧洲在内的多个国家和地区的生产率、利率等方面产生明显的异质性影响。朱孟楠(2020)[3]选取“一带一路”沿线国家进行实证分析,发现我国货币政策存在明显的“火车头效應”。Zhang Bin与Wu Xi-teng (2020)[4]利用VAR模型发现在不同时期内, 中国央行的决策会对俄罗斯、印度、巴西及南非的价格水平波动、物价指数变动、外币兑换比值变化及其进出口交易量等方面带来强弱不等且时间长短各异的影响力。马理与余慧娟(2016)[5]采用PVAR模型研究显示,美国实施的宽松货币政策对其他发达国家产生了显著的外部影响,导致这些国家的贸易赤字增大、通货膨胀上升及生产力提升,同时也对其国内外的金融市场、外汇价格、货币供给等方面造成了多方面的震动。Yee S L等(2022)[6]发现,除“一带一路”沿线国家的消费价格指数(CPI)外,中国的收入冲击正向波及所有宏观经济变量。

目前,金融市场的理论和实证分析主要集中于:首先是发展中经济体的汇率波动与其他国家的资本流动之间的关系;其次是中国作为一个大国的影响力如何影响邻国的经济发展状况及国际贸易活动的情况等方面进行了深入探讨,但缺乏对邻国发达国家的溢出效应进行研究,本文对这方面进行了补充研究。

3 模型的构建,变量与数据选择

鉴于其无预设限制地描述了各变量间的关联,并能估算到内部生成变量的动态效果,能够充分展示各种复杂的关系,本文采用PVAR模型来探究中国的货币政策对亚太地区先进国家的影响力。

本文选取2006—2020年每个月份中国、日本、韩国、俄罗斯及新加坡五个国家的CPI、Ir、RM2、Dr、Ir、GDP、REER和EER八种随机变量,这些变量间可能有相互依赖的关系并能反映出它们之间的互动效果。本文运用此模型主要是为了检测这几种变量中的Granger因果关系,同时还包括脉冲响应函数的研究。

4 实证检验结果分析

4.1 平稳性检验

本文主要利用Stata 17统计工具进行了数据的整理与解析。为防止虚假回归可能带来的误导,我们需要先对面板数据进行平稳性检验。经过对面板数据的一阶差分后,我们发现其单位根检验的结果是稳定的,因此可以继续用这些变量建立模型。如表1所示,所有的变量都呈现出稳定的状态。

4.2 滞后阶数的选择和Granger因果检验

基于AIC、BIC和HQIC的信息标准,本文定义该模型的最佳滞后阶数为2。在此阶段采用格兰杰因果检验,结论如表2所示。

从深层次来看,中国的货币政策是周边发达国家的格兰杰原因。银行业间的隔夜借款利率被视为与其他四国的CPI、REER及EER等经济指标之间的关联因素;而我国的货币供给也被认为是这些国家的Dr等金融数据的影响源泉。虽然各国GDP和Lr在短时间内并无明显受制于中国货币政策的影响,但通过格兰杰因果分析法得出的结果仅能反映出统计上的时间序列关系,无法确切地验证因果关系的真实性,所以需要进一步研究来证实这一观点。

中国的主要两项货币调控手段包括调整货币流通规模与设定利息标准:前者作为一种以数目为主导的手法被用于实施扩张型的财政计划中,这会导致国内币种价值下降而邻国则可能出现相反的情况并提升其储蓄收益情况;后者的操作方式是以定价机制来实现控制目标。这种动态过程还会反作用于周边有关进口商品的价格走势等方面。这些都会直接或间接触发该地区央行对外部资产持有量的管理决策,并对消费物价指标造成实际效果上的冲击。因此,本文认为中国的货币政策对邻近发达国家的REER、EER、Dr和CPI有显著影响,能够具备因果性。

4.3 变量间的关系

本文通过使用PVAR模型来确定各个因素的GMM估计结果,如表3所示。观察到延迟2期的Ir(t-2)和RM2(t-2)的影响有如下发现:第一,相较利率而言,货币供给对周围发达国家的主要宏观经济指标REER、EER、Dr及CPI产生的影响程度更高,这也说明数量型的货币调控策略比价格型的更为有效地产生了外溢效果。第二,中国货币政策对周边发达国家的REER、EER、Dr三个变量产生反向影响,对CPI产生正向影响。

4.4 脉冲响应分析

本文基于PVAR模型,研究了中国银行间同业隔夜拆借率与货币供应量在一个标准差区间的积极效果,同时也深入研究了中国及其邻近发达国家的重要宏观经济变量如何作用于利率与货币供应量的冲击。脉冲响应结果如下:

4.4.1 中国货币政策对“周边发达国家”物价水平的影响

由图1可知,当受到来自中国的一个标准差正向利率冲击时,中国边缘周边发达国家的物价水平呈现出积极的变化趋势,并且这种状态会在第一到第二期逐步转变为负面反馈,然而其负面效应的时间相对短暂,随后第三期后便恢复了正面发展态势,而且到了第六期,正面影响力开始逐渐消退。货币供应量的正向冲击对中国边缘周边发达国家在1期到2期为负向变化之后短暂进入正向变化又回到负向变化最后直至溢出效应消失。暗示中国的扩张性价格政策以及紧缩性的数量政策在短期内可能会引发中国周边地区发达国家物价的增长。

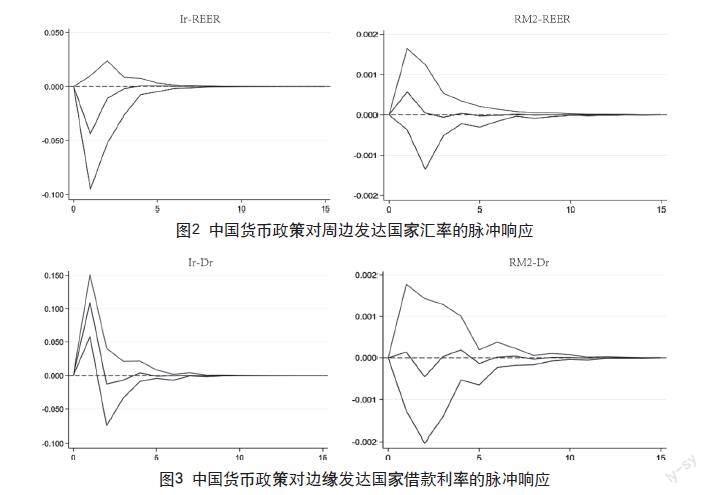

4.4.2 中国货币政策对周边发达国家汇率的影响

图2是中国货币政策对周边发达国家的汇率(REER)的冲击效果。对于中国附近的发达国家,利率的正向冲击始终对其汇率产生负面影响,在第2期达到最低点,随后影响逐步减少。当面临一个标准偏差所带来的正向货币供给冲击时,中国周边发达国家汇率即期表现为正向变化,在第2期达到峰值后的影响持续降低。这说明中国的收缩式物价货币政策与扩张式的量度货币政策能在短时间内推动这些邻国的汇率增值。

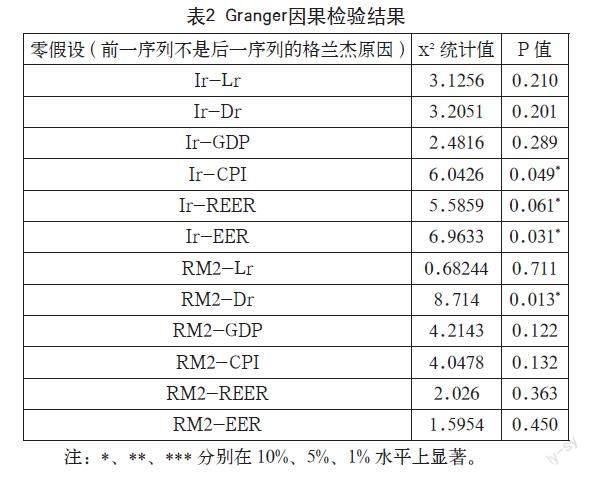

4.4.3 中国货币政策对边缘发达国家借款利率的影响

图3是中国货币政策对中国边缘周边发达国家的借款利率(Dr)的冲击效果。对于中国的边陲邻国而言,利率的正面刺激总是产生积极的效果,其峰值出现在第2期,然后逐步降低至第三期后转为负面,再于第四期后重新变回正面的影响并继续下降。当面临一单位的标准偏离度时,这些国家的银行储蓄利率初始阶段呈现正增长趋势,但在第二期后开始转向负面且持续到第三期后出现波动,直至第七期后才完全消退。这显示了我国收缩型的物价导向货币策略与扩大型的数量导向货币策略能在短时间内推动这些国家的银行储蓄利率上涨。中国边缘周边发达国家在我国货币政策对其造成溢出效应时会立即做出反应,提高借款利率,减少货币量的流通以保持国内经济的稳定。

5 结论及建议

5.1 研究结论

本文利用2005年12月至2020年11月的中国与邻近的发达经济体(如日本、韩国、俄罗斯及新加坡)的每月宏观统计数据,通过使用PVAR模型来验证中国的货币政策如何影响这些邻国的价格消费指数(CPI),隔夜借款利率(Ir),M2同比增速(RM2),存款贷款利率(Dr、Ir),国内生产总值(GDP),真实有效的汇率(REER)和名义有效的汇率(EER)。结果表明:中国的货币政策对这四个发达国家的REER、EER、Dr和CPI都产生了明显的外溢影响。四国都受到了价值型与数量型货币政策工具的直接影响,但它们在规模上存在差别。在大多数情况下,相比价值型货币政策,数量型货币政策所产生的负面效应更加明显。而且,中国的货币政策在邻近发达国家的溢出效应的持久性相对较弱。

5.2 政策建议

根据前述的观点,本文提出如下建议:

(1)在达成国内货币政策目标的过程中,价格型与数量型货币政策之间的溢出效应不同,我们应当明智地选择最合适的货币策略。这样做不仅有助于实现国内货币政策的目标,还能对周边发达国家的经济健康状况产生积极的促进效果,进一步推动双方共同向前发展。(2)通过对他国溢出效应的研究,同理他国的货币政策对我国也会产生影响,我国需要对国际资本的流动加强监管,以应对复杂的国际环境对本国经济的影响。

参考文献

赵星,崔百胜.中国货币政策对美国的溢出效应研究: 基于两国开放经济DSGE模型的分析[J].中国管理科学,2020,28(7):77-88.

崔百勝,葛凌清.中国货币政策对世界主要经济体溢出效应的异质性分析: 基于GVAR模型的实证研究[J].华东经济管理,2019,33 (8):83-94.

朱孟楠,周禹,郑莉.中国货币政策对“一带一路”沿线国家或地区经济外溢效应研究[J].世界经济研究,2020(6):89-105+137.

张彬,吴希挺.中国货币政策对金砖国家的溢出效应研究: 基于VAR模型的分析[J].上海立信会计金融学院学报,2020,32(5): 16-28.

马理,余慧娟.基于PVAR模型的美国宽松货币政策的溢出效应研究: 以10个经济发达国家的数据为例[J].财贸研究,2016,27 (1):80-88+114.

Yee S L,Abdul Z K,Norlin K, et al. The Spillover Effects of Chinese Shocks on the Belt and Road Initiative Economies: New Evidence Using Panel Vector Autoregression[J]. Mathematics,2022,10(14).