新发展模式过渡视角下的住房需求与供给

2024-03-24邹澜邱潮斌李航时昱旻

邹澜 邱潮斌 李航 时昱旻

摘 要:研判房地产市场供求关系和城镇化格局等的变化,是探索建立新发展模式的前提。理论建模和实证分析的结果显示,城镇化对住房需求的拉动下降,居民杠杆率、房价收入比对住房需求也产生下拉作用,地方土地财政、房企高杠杆的传统模式难以为继。建议在坚持“房住不炒”、租购并举的同时,推动房企转换经营理念,健全完善房企监管,提升信贷供给与行业发展的契合度。

关键词:住房供求;城镇化;杠杆率;新发展模式

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2024)02-0003-13

DOI:10.19647/j.cnki.37-1462/f.2024.02.001

一、引言

近二十年来,我国房地产市场快速发展,商品房年销售面积增长了10倍,房地产行业及上下游产业增加值占GDP的比重最高达到16%。房地产与实体经济的失衡成为我国经济运行面临的突出矛盾和问题。

问题是时代的声音,回答并指导解决问题是理论的根本任务。习近平总书记在2016年中央经济工作会议上旗帜鲜明地提出“房子是用来住的,不是用来炒的”,2022年的中央经济工作会议进一步要求“深入研判房地产市场供求关系和城镇化格局等重大趋势性、结构性变化”,这对于判断我国房地产中长期发展形势、促进向新发展模式转型指明了方向。

近期,部分关于房地产市场发展形势的探讨引起了各界关注。王小鲁(2022)[1]提出,2035年我国城镇化率要达到发达国家的70%~75%的水平,还有约1亿人要进城,加上原有城镇改善性住房需求,新建商品房需求仍然很大。贝壳研究院(2022)[2]和王小鲁(2022)[1]等分别测算得出2035年以前还将有14.8亿、10.5亿平方米的住房需求空间。这种理论探讨有一定借鉴价值,但未能将一些现实约束纳入考量,忽视了当前我国面临的城镇化增幅明显放缓、居民债务负担加重、地方土地财政难以为继等诸多挑战。

那么,未来城镇化进程将如何演进?居民住房意愿向实际住房需求的转化面临哪些梗阻?房企经营、土地供应对房地产投资的影响如何?这些因素对住房需求的拉动效应会出现怎样的变化?房地产新发展模式应具备怎样的特征?对以上问题的研究,不仅有利于把握房地产市场运行规律,也为下一阶段因势利导研究应对政策措施、支持房地产向新发展模式平稳过渡提供了方向建议。

本文将城镇化进程、居民购买力、地方政府土地供应、房企经营等因素纳入城镇住房供需分析框架,并将住房需求划分为受城镇化影响的中长期需求以及受房价收入比、居民杠杆率影响的短期需求,理论模型结果显示:城镇化水平、房价收入比、居民杠桿率达到一定阈值之后,对住房需求的影响由正转负;而土地财政依赖、房企加杠杆经营会加剧房价上涨,遏制中低收入人群住房需求释放。我们进一步构建了全国31个省(自治区、直辖市,不含港澳台地区,以下简称省份)1999—2022年的面板数据进行实证检验,结果表明近年来我国城镇化对住房需求的拉动作用下降,未来城镇化的人口移动特征弱化,对住房需求的拉动效能将进一步降低;高收入群体住房需求基本满足、需求弹性钝化,而低收入群体因刚性预算约束,对住房需求贡献有限;房企高杠杆经营、土地供应对房地产投资的拉动效应明显下降,在住房需求放缓的背景下,住房供给也在收缩。

本文有以下三方面的可能贡献:一是厘清基础概念。我国城镇化口径与欧美存在差异,且驱动力量发生变化,难以按以往走势线性外推其与住房需求的关系。住房需求不等价于实际有效需求,能否顺利转化取决于居民实际购买力,需要统筹考虑居民收入水平、收入分布、杠杆空间等因素。二是构建合理模型。通过模型构建,对住房供求因素及影响进行更为全面的评估。在住房需求模型中,区分城镇化带来的中长期需求和房价收入比影响下的短期需求,并进一步细分人口增长、人口移动、区划调整三类城镇化驱动因素下的住房需求差异影响。在住房供给模型中,加入房企和地方政府杠杆率因子,研究企业、政府部门资产负债状况对其投资、供地行为的影响。在当前新旧模式过渡阶段,对一些重点因子正负效应转变的平衡点也进行了细化推导。三是研提应对思路。立足我国具体国情,坚持系统观念,统筹、务实提出政策建议。要顺应房地产市场需求变化、收入分化的趋势,坚持租购并举,持续稳定提升居民收入,引导房企稳健经营,健全理顺城乡住房保障央地财权事权和支出责任划分,推动房地产向新发展模式转变。

二、文献综述:住房供需影响因素及房地产未来发展

(一)住房需求的影响因素

住房需求是住房经济学研究的传统热点问题。Muth(1960)[3]和Olsen(1969)[4]首先将新古典经济学效用理论引入住房市场,构建了住房需求理论。该理论将住房由异质性商品抽象为同质性的住房服务,进而构建在收入和价格约束下的住房需求函数。后人研究多基于此框架,探讨某一因素对住房需求的影响规律。总体看,住房需求增长主要有以下三大原因:

一是总人口增长。Mankiw和Weil(1989)[5]首次较为系统地研究人口变化,尤其是生育高峰和生育低谷阶段人口对未来住房市场的影响,发现二战后美国“婴儿潮”使得20世纪70年代的房价上涨,而过后的生育低谷使得90年代后的房价下跌。Holly和Jones(1997)[6]的研究也证实20~29岁的人口比重上升,住房需求会增加。继Mankiw等的研究之后,国内外学者关于人口结构与住房需求的研究视角集中在人口的自然结构、社会经济结构、空间结构等领域。李超等(2015)[7]研究认为,由于我国当前劳动年龄人口占比位于历史顶峰,未来将出现老年人口比例持续升高、中青年人口比例持续下降的局面,预计2015—2030年中国城市住房需求总体走势将呈现“上升—平稳—下降”的倒U形特征,2025年后我国城市住房需求将不再具备快速增加的条件。

二是城镇化率提高。人口迁移,包括从农村到城市、从小城镇到大城市的迁移都会激发新的住房需求。吴振华和曹趁梅(2018)[8]指出,一方面,城镇化可通过增加城市人口数量,提升住房刚性需求;另一方面,部分城市人口受益于城镇化而富裕起来,投资投机性住房需求也会上升。理论模型中,在其他条件不变的情况下,城镇化率与住房需求存在对应关系。杨华磊和何凌云(2016)[9]通过建立模型分析发现,如果家庭规模、总人口以及家庭平均住房拥有量这三项指标不变,城镇新增基础住房需求与城镇化速度同步变动。张冲等(2016)[10]则指出,现实生活中,城市的人口结构、收入水平等也会产生影响,城镇化率与住房需求并非简单的线性关系。

三是购买力增强。人口增长和人口移动带来的住房需求更多侧重于主观意愿,不一定能转化为有效需求,还需考虑房价和居民购买力等客观因素。Swan C(1995)[11]针对Mankiw和Weil(1989)[5]的住房需求模型做了进一步研究,认为M-W模型忽略了实际收入增长的影响,除人口因素外,居民实际收入、房价以及实际利率也是影响住房需求的重要因素。Tandoh和Tewari(2016)[12]基于理论研究及实证分析,证明居民的永久性收入、当期收入及住房价格均会对住房需求产生决定性影响。还有部分学者对收入差距与房价之间的关系进行了研究。Rodda(1994)[13]研究发现,收入差距拉大对房价具有显著的正向作用,抑制了中低收入人群住房需求的释放。国内学者陈健和高波(2012)[14]研究发现,在收入合理支撑下,个人依靠信用借贷也能提升购房能力,与之相关的住房信贷政策、居民举债能力会对住房需求产生影响。万光彩和陈鑫鑫(2022)[15]研究发现,2014—2020年居民杠杆率对房价的正向作用明显减弱,可能是因为居民杠杆率快速攀升抑制了居民贷款意愿,从而降低新增购房需求。

(二)住房供给的影响因素

一是土地供应。土地是房地产开发的基础和前提,土地供给量直接影响了当地的住房供给水平。中指研究院(2018)[16]报告显示,各国政府对城市土地开发用途的管理存在不少共性,英国《城乡规划法》通过规定只有国家才具有变更土地用途的权力,进而达到对房屋供给进行间接调控的目的;韩国《宅地开发促进法》要求政府作为开发主体对开发范围内的土地强制征收;美国则设计了土地发展权转让机制,通过政府适当干预实现城市有序发展和保护农田的目的。Glaeser等(2008)[17]发现,地方政府会通过限制土地供给以减少住房供给数量,从而导致地价与房价上涨。宫汝凯(2012)[18]研究认为,我国地方政府对土地财政有较强依赖,对土地市场也存在行政性垄断,通过调节土地供给,维持住房供需缺口。雷潇雨和龚六堂(2014)[19]研究发现,地方政府最优的土地出让策略是低价出让工业用地、高价出让商住用地,以此降低企业成本并增加财政收入和公共支出,达到吸引企业、促进生产并推动城镇化的目的。王弟海等(2015)[20]认为,我国的土地财政使得各大城市的土地供给率不高,无法满足人口与经济增长带来的需求。

二是房企投融资。在土地供应的基础上,房企开发建设投资直接影响了住房市场供给。李嘉等(2020)[21]通过对35个大城市的实证检验显示,房企杠杆率与房地产投资总体呈正向关系。熊成霞(2018)[22]基于案例分析得出结论,房企对上下游关联方的资金占用已成为杠杆资金的重要来源。不少学者还指出,房企高杠杆经营易滋生风险,不利于在中长期提升住房供给能力。李嘉等(2020)[21]提出,房企“越负债、越投资”的正反馈机制使得市场条件改变后房企投资易出现迅速坍塌。

(三)房地产市场未来发展方向

2021年中央经济工作会议首提“探索房地产行业新的发展模式”,2022年中央经济工作会议再次提出“推动房地产业向新发展模式平稳过渡”。不少国内学者对新发展模式的内涵和特征进行了有益探讨。

一是坚持租购并举原则。黄燕芬等(2017)[23]指出我国住房租赁市场存在规模小、租赁双方权责不对等、市场秩序失范、配套政策不足等问题,建议借鉴国际经验,以“租购同权”作为突破口,促进“租售并举”。陈卫东和叶银丹(2023)[24]认为,亟须规范住房租赁市场,建立经纪机构、出租人、承租人等各类主体的信用管理体系,设置行业准入门槛,建立租金监测和发布机制。对于如何提高保障性住房供给,曲俊义(2023)[25]认为要因地制宜提高资源配置效率,一线城市以新建配建为主,同时加强市场化房源管理;二、三线城市更多选择存量改建方式来筹集保租房。

二是降低土地财政依赖。首先要推进土地征用市场化改革,王玉波和唐莹(2013)[26]建议通过制度改革,使农民可自主流通和抵押土地使用权,抑制地方政府“征地、批租”获取财政收入的动机与行为。同时,深化房地产税等税制改革,合理补充地方财政收入。邓翔和何瑞宏(2023)[27]建议加快构建现代房产税征收制度,探索试点的范围和方式,在宏观经济和房地产市场相对平稳时期择机推出。梅冬州等(2018)[28]也提出推动土地财政从“土地出让收入为主”到“以税收收入为主”的转型,降低地方政府对土地买卖收入的依赖,弱化房价周期对地方政府行为的影响。还有学者深入剖析了土地财政的成因,建议从机制设计上研究解决。李紅霞和刘天琦(2013)[29]认为央地财权事权不匹配是导致地方以卖地为生的重要原因,提出明晰央地财政支出责任、合理划分央地税种、完善转移支付制度。

三是健全行业和金融监管。国外学者大多认为政府有必要对房地产进行一定程度的监督管理(Crowe 等,2013;Appiah和Nana Kusi,2007)[30,31],特别是在2008年美国次贷危机爆发后,各国对加强房地产金融监管、防范系统性风险达成了共识。国内学者也有深入研究。王翠兰(2010)[32]认为,过去我国房地产行业的行政调控成效不佳,主要原因是中央政府与地方政府之间存在信息不对称和利益冲突。黄燕芬和张超(2017)[33]在对“十二五”规划以来我国房地产调控政策进行分析和对比的基础上,提出未来调控中要注重妥善处理政府与市场、中央利益与地方利益、房地产行业发展与国民经济发展、住房市场商品化与住房保障四种关系。陈燕玲(2021)[34]对房地产去金融化的影响进行了分析,提出全面强化房企内部资金监管、建立健全债务信息公开机制、把控房地产融资关口、强化房产金融关联监管四个方面的建议。

总体看,过去二十多年房地产市场的快速发展有其合理性和必然性,但随着我国进入总量“不缺房”时代,房地产发展红利正在消退,亟需适应形势变化,转变发展思路。从目前文献资料看,很少有研究结合城镇化、居民收入和负债、土地供应、房企经营等因素最新动态变化,综合研判未来房地产供求特征和走势;现有关于房地产发展新模式的论述也较为宏观,具体实践中还需明确抓手。鉴于此,本文拟从住房供求的影响因素出发,尝试加入城镇化、居民杠杆率、房价收入比、房企经营、土地供应等解释变量,构建供给—需求理论框架,并基于31个省份面板数据,探讨未来住房供求如何变化与应对之策。

三、城镇住房供需变化的理论逻辑

本部分从城镇住房的需求和供给入手,试图从理论上探讨城镇化对城镇住房中长期需求的影响,房价收入比、居民杠杆率等对短期需求的影响,以及土地供给、房企投资等因素变化对住房供给的影响,从而对城镇住房市场运行机制进行相对整体的分析。

(一)城镇住房的需求端变化

一般认为,城镇住房需求受中长期基础住房需求及短期住房需求双重影响。中长期基础住房需求与城镇化水平密切相关,城镇化进程演变带来基础住房市场的长期趋势性变化;短期住房需求受多重因素影响,与居民住房实际购买力、居民杠杆率、监管政策等密切相关。为此,我们将城镇住房总需求[AHD(t)]划分为中长期需求[LHDt]和短期需求[SHD(t)],则:

[AHDt=LHDt+SHD(t)] (1)

1. 中长期基础城镇住房需求。根据现有研究,如果基础住房需求单位为套数,那么城镇住房市场的基础住房需求与城镇家庭数呈一定比例关系,新增基础住房套数与新增城镇常住家庭数也近似同步。不妨设全国总人口为[NTP],每年常住城镇家庭数为[UH],常住城镇化率为[UR],城镇家庭规模为[UHS];[M]为基础住房需求与城镇家庭数比例相关的参数,包含人口结构中年龄、性别、空间分布、户籍、有无产权住房等的影响,则:

[LHDt=MtUHt=MtNTPtUHStURt] (2)

式(2)中,历年基础住房需求和需求变化量与全国总人口和城镇化率水平成正比,与常住城镇家庭规模成反比,三者通过影响城镇家庭数对基础住房需求产生影响。

根据杨华磊和何凌云(2016)[9]的研究,城镇化率水平是单调递增的S形曲线,分为孕育阶段、加速阶段、减速阶段以及增速趋于零的阶段,当城镇化率达到一定水平后,越接近临界值,城镇化速度越会明显放缓。据此,我们构建了城镇化率水平随时间变化的曲线公式①:

[URt=URmax1+URmaxUR0-1?eθt0-θt] (3)

[UR't=θ·URmax·URmaxUR0-1·eθt0-θt1+URmaxUR0-1?eθt0-θt2] (4)

其中,[URmax=MaxUR(t)],[UR0]为初始时刻[t0]时的城镇化水平,[θ]为参数。当假设式(2)中的[M(t)NPT(t)/UHS(t)]为常数[k]时②,则单纯城镇化作用下的基础住房需求将与城镇化率水平呈现相同的S型演化轨迹,即基础住房需求先加速上升,达到饱和值一半时增长放缓,当城镇化率达到最大临界值后,基础住房需求也达到饱和值。城镇化作用下基础住房需求和基础住房需求增量可表示为:

[LHDt=k·URmax1+URmaxUR0-1?eθt0-θt] (5)

[LHD't=θ?k·URmax?URmaxUR0-1·eθt0-θt1+URmaxUR0-1?eθt0-θt2] (6)

城镇自然人口变化、人口迁移和区划调整都是影响城镇化率变动的因素。因此,需要进一步分析不同因素对城镇化的贡献变化情况,进而分析其对城镇基础住房需求的影响。若影响城镇基础住房需求的其他量不变,假设[ΔURur、ΔURum、ΔURul]分别为城镇人口自然变化、人口迁移和区划调整对城镇化率的贡献,则有:

[LHDt=kURt=kUR0+?URur+?URum+?URul]

[LHDurt=kUR0+k?URur=kUR0+β1kΔURt]

[LHDumt=kUR0+k?URum=kUR0+β2kΔURt]

[LHDult=kUR0+k?URul=kUR0+β3kΔURt] (7)

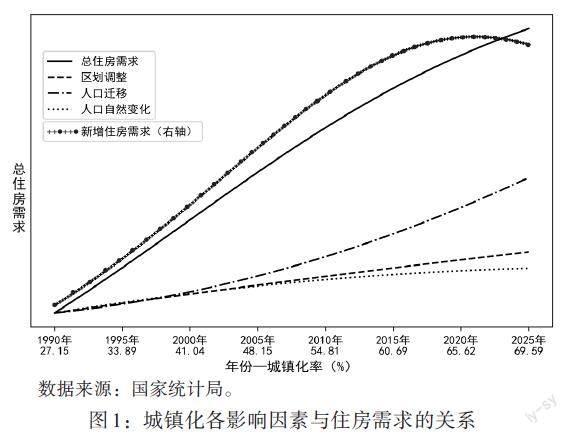

考虑各因素对城镇化的贡献变动后,城镇化作用下的城镇基础住房需求、新增住房需求的变动轨迹见图1。

进一步分析不同因素对基础住房需求的影响程度,则有:

[?LHDt=k?URt=β1k?URt+β2k?URt+β3k?URt] (8)

其中,[β1]、[β2]、[β3]是城镇自然人口变化、人口迁移和区划调整对城镇化率的影响系数,且有[β1+β2+β3=1]。结合1990年以来的全国人口普查数据和人口抽样调查资料,可得到不同因素对基础住房需求的影响程度(见表1)。

由表1可知,20世纪90年代以来,人口迁移对基础住房需求的影响总体呈上升态势,与此相反,城镇自然人口变化、区划调整对基础住房需求的影响均呈下降态势。到“十三五”时期,人口迁移对基础住房需求的拉动贡献超过70%。

2. 短期城镇住房需求。影响短期城镇住房需求的因素较多,如住房价格、收入水平、居民杠杆率、政策及未來预期③等。

给定城镇居民收入水平不变,房价的上涨趋势会带来部分高收入居民的投资投机性住房需求增加。但较高的房价收入比会增加购房成本,降低大部分居民的购房能力,有些消费者可能会选择租房,拉低房屋销售量。随着房价变动的风险增大,购房者的投资投机性需求受到抑制,最终又会影响城镇短期住房需求。

当居民杠杆率处于较低水平时,居民可以通过向银行贷款提升购房能力,拉升住房需求,此时短期住房需求变化率与居民杠杆率的变化量成正比关系。但若杠杆率超过一定程度,较高的居民杠杆率表明居民需要承担更高的债务额度和利息负担,从而降低居民的消费能力和购买力,抑制短期城镇住房需求。

本文选择以房价收入比、居民杠杆率衡量居民住房支付能力,并假定当前房价收入比和合理房价收入比的距离、当前居民杠杆率和合理居民杠杆率的距离与短期城镇住房需求变化均为负相关。可构建短期住房需求方程如下:

[SHDt=SHD'(t)dt=λeγ11+Xt-Xe2+γ21+Yt-Ye2+γ3Ztdt] (9)

[SHD't=λeγ11+Xt-Xe2+γ21+Yt-Ye2+γ3Zt] (10)

其中,[SHDt]为历年累计的短期住房需求,其导数[SHD't]代表年度新增短期住房需求,根据各年度实际销售住房总套数与中长期住房需求套数之间存在的波动差异计算;[X]表示房价收入比,[Y]表示居民杠杆率,[Z]表示监管政策;[λ、γ1、γ2、γ3]为模型参数,且[λ>0];[Xe]为合理房价收入比,[Ye]为合理居民杠杆率。分别对式(10)中居民杠杆率和房价收入比求导,整理可得:

[?SHD't?Xt=SHD't-2γ1Xt-Xe1+Xt-Xe22] (11)

[?SHD't?Yt=SHD't-2γ2Yt-Ye1+Yt-Ye22] (12)

式(11)、(12)中,当[Xt、Yt]尚未到达合理水平时,随着[Xt、Yt]的上升,其对短期新增住房需求存在正向影响;而当[Xt、Yt]越过合理水平时,随着[Xt、Yt]的上升,其对短期新增住房需求转为负向影响。

3. 整体城镇住房需求。综上,考虑城镇化率、房价收入比、居民杠杆率等因素后,当年的新增城镇住房需求为:

[AHD't=LHD't+SHD't=θ?k·URmax?URmaxUR0-1·eθt0-θt1+URmaxUR0-1?eθt0-θt2+λeγ11+Xt-Xe2+γ21+Yt-Ye2+γ3Zt] (13)

我们将房价收入比、城镇化率、居民杠杆率中任一个因素固定,则可以呈现另外两个因素对新增住房需求影响的三维图。图2—图4的数值模拟结果显示,新增住房需求总体上是倒U形曲线,随着城镇化率、居民杠杆率、房价收入比的提升先快速提高,随后逐步下降。

(二)城镇住房的供给端与供需循环变化

不少研究发现,房企投资是城镇住房供给的主要影响因素,同时房企投资还受到土地供应和房企杠杆率的影响。本文据此将相关因素纳入模型考虑,其中,房企投资设为[HI],新增土地供应设为[ILS],房企杠杆率设为[ELR],累计住房供给[IHS(t)]、新增住房供给[IHS'(t)]可表示为:

[IHS(t)=η0+η1HIdt] (14)

[IHS'(t)=η0+η1HI] (15)

[HI=η2+η3ILS+η4ILS2+η5ELR+η6ELR2] (16)

其中,[η1、η3、η4、η5、η6]为影响系数。新增房企投资对城镇住房供给有直接的正向作用,即[η1]为正。房企加杠杆、土地供应增加带动房企投资上升,即[η3、η5]为正。同时,考虑到土地供应面积和房企杠杆率增加到一定水平后,对房企投资的影响可能是非线性的,我们相应增设了平方项影响系数[η4、η6]。

住房市场的运行受到供需双向影响,当住房供给小于需求时,市场会增加房屋供给,满足住房需求;当住房供给大于需求时,住房存货增加,市场会减少房屋供给。因此,理论上,长期住房市场应达到均衡,即新增住房需求等于新增住房供给:

[AHD'(t)=LHD't+SHD't=IHS'(t)] (17)

[θ?k·URmax?URmaxUR0-1·eθt0-θt1+URmaxUR0-1?eθt0-θt2+λeγ11+Xt-Xe2+γ21+Yt-Ye2+γ3Zt=η0+η1HI=η0+η1η2+η1η3ILS+η1η4ILS2+η1η5ELR+η1η6ELR2] (18)

对于需求端,中长期看,城镇基础住房需求与城镇化率变动趋势相同,即先加速上升,随着城镇化达到一定水平后,新增城镇住房需求和住房成交量也相应达到饱和值。短期来看,当房价收入比和居民杠杆率超过一定水平[Xe]、[Ye]之后,短期城镇住房成交变化量与房价收入比、居民杠杆率变化量的相关关系由正转负。当前,我国城镇居民房价收入比、居民杠杆率均处于较高水平,相当部分低收入居民购买力偏弱,潜在住房需求难以转化为实际购买城镇房屋的有效需求,只能通过租房等方式满足。而高收入群体的改善住房需求渐趋饱和,其投资性住房需求也随着房地产市场预期转弱而下降。对于供给端,土地供应和房企投资增长带动住房供给上升,但当有效需求不足、住房销售放缓时,土地和住房库存的积压会导致地方政府和房企财务状况恶化,杠杆率上升,供给端也会受到冲击。当前我国住房空置率总体偏高,新房现有库存和在建项目增多,需求压力已逐步传导至供给端。

总体而言,受收入放缓、居民杠杆率高企、居民住房购买力下降等因素限制,未来城镇化率的提高已难以带动实际有效住房需求的快速增长,过去的土地供应和房地产开发模式也难以持续。从历史视角看,我国房地产业已由1998—2005年的住房供需缺口显著、2006—2015年的住房供需均衡,转向2016以来的住房供过于求和结构矛盾显现阶段(见图5)。

四、城镇住房供需变化的实证分析

根据上文的理论分析模型,本部分将通过构建长时间跨度的省级面板数据和全国时间序列数据模型进行实证检验,分析人口、城镇化、居民收入和杠杆率、土地供应、房企投资等因素对房地产供需两端的影响。

(一)我国城镇化率、城镇人口与城镇住房需求的关系与阶段特征

城镇化率如何影响城镇住房需求是基础性问题,一些学者提出我国城镇化率有望上升,加上城镇改善性住房需求,未来仍可带动较多的新建商品房需求。从各国实际看,城镇化率与住房需求之间是否为简单线性关系,仍然存疑。一方面,不同国家城镇化率拐点本身不完全一样。图6显示,多数发达经济体城镇化率在20世纪60、70年代迎来由快转慢的拐点,其中美国、法国、德国等国家在73%左右,日本在75%左右,意大利则低至66%,将70%~75%视作发展中国家城镇化快速发展的阶段目标并不严谨。另一方面,从国际经验看,主要经济体现有城镇化率水平即使提高,对住房需求也未体现出显著拉动作用。我们对部分主要经济体(美国、英国、法国、日本、韩国)的城镇化率与住房销售进行相关性检验,发现二者相关系数较低,且并不显著(见表2)。这也意味着城镇化率达到一定水平后,继续提高不一定带来住房销售的增加。日本2002—2021年城镇化率由81.7%增至91.9%,但住房销售反而持续放缓。

从近两年走势看,我国城镇化率年增幅已明显放缓,是否仍具备以往的住房销售带动效果,需要进一步分析。1996—2020年,我国城镇化率基本保持1.4%的年增幅水平,2021年、2022年则逐步回落至0.8%、0.5%,上升曲线出现扁平化态势。城镇新增人口也出现大幅回落,2021年、2022年分别为1205万人、646万人,明显低于此前20年年均2000万人的水平。按理论模型所述,城鎮化率对住房销售的影响主要是通过增加城镇人口进而推动城镇住房需求增长,对此我们分“城镇化率—城镇人口增长”“城镇人口增长—城镇住房需求增加”两步,验证城镇化率对城镇住房需求的作用,选择1999—2022年省级年度面板数据,构建如下模型:

[PPUit=α0+α1URit+α2UR2it+ηi+μit] (19)

[AACHit=α0+α1PPUit+Xit+ηi+μit] (20)

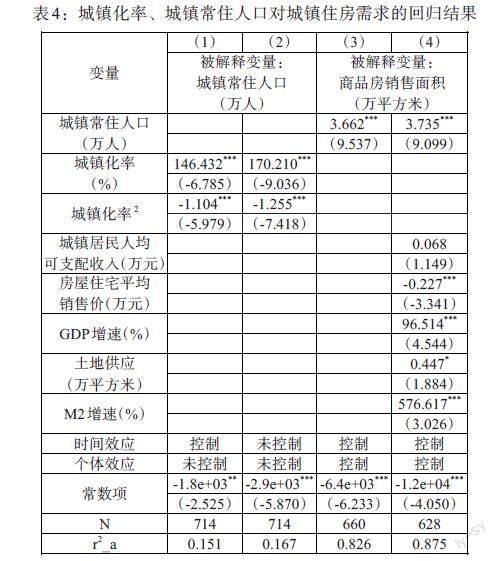

式(19)中城镇常住人口([PPU])为被解释变量,城镇化率([UR])为核心解释变量,以各地区当年城镇常住人口除以地区总人口表示,同时用城镇化率的平方项来衡量非线性影响。式(20)中商品房销售面积([AACH])为被解释变量,城镇常住人口([PPU])为核心解释变量,以各地区当年城镇常住人口表示。[Xit]为控制变量,包括城镇居民人均可支配收入、房屋住宅平均销售价、地区生产总值同比增速、当年房地产开发购置土地面积、货币供应量增速(M2)等。

表4的回归结果显示:(1)城镇常住人口是影响城镇住房需求的核心变量。城镇常住人口每增加1万人,商品房销售面积提高约3.7万平方米。(2)当城镇化率达到拐点后,将无法带动城镇人口增长,城镇化率即使提升也难以撬动城镇住房需求。回归中,城镇化率平方项的系数均为负,表明城镇化率对住房需求的影响呈倒U形。根据模型估算,当城镇化率达67%左右时,将难以再带动新增住房需求。

总体看,未来城镇化对城镇住房需求特别是新建商品房需求的带动效应不宜过度高估。近年来随着我国城镇化进程放缓,对住房需求的拉动也在下降。2018—2021年城镇化率平均每上升1个百分点,商品房销售面积仅增长约1.4%,远小于此前20年44%的平均水平④。其中重要因素是这一阶段城镇化率的提升更多来源于农村老龄人口减少、城镇扩围等,背后的人口移动特征弱化,对住房需求拉动转弱。当前,我国城镇化步伐已放缓,叠加人口移动减少及住房高库存、高空置现状,不宜简单参考过去快速发展阶段做线性外推。相较于城镇化率提升的表面探讨,如何推动经济良性循环、缩小收入分配差距、完善住房保障体系,是与扩大住房需求、提升居住水平更为密切、更有价值的方面。

(二)居民家庭支付能力对住房市场需求更具决定性影响

目前文献中,学者们探讨较多的城镇住房需求实质是潜在住房需求,即受城镇化率、城镇人口等因素影响,有买房意愿人群的总需求,但其未考虑到在房价和居民购买力等客观因素制约下,潜在需求不一定能全部转化为有效需求。现实中,购买力是制约居民能否买房的最直接因素,忽视购买力水平,纯粹讨论购房意愿,会主观性放大城镇住房需求潜力。考虑购买力因素的实际有效需求,才是带动房地产销售投资、影响房地产业发展的实质性变量。

我们将从居民收入和居民杠杆率等角度,探讨我国的实际有效城镇住房需求变化。使用2000—2022年的全国时序数据,构建模型(21)和(22),之后将全国31个省份按1999—2022年的平均收入分为低收入组、中间偏下收入组、中间收入组、中间偏上收入组、高收入组五组⑤,对式(20)进行分组回归,以验证不同收入水平下城镇人口变化对住房需求的影响。

[lnAACHt=α0+α1LRt+α2LR2t+μt] (21)

[lnAACHt=α0+α1HIRt+α2HIR2t+μt] (22)

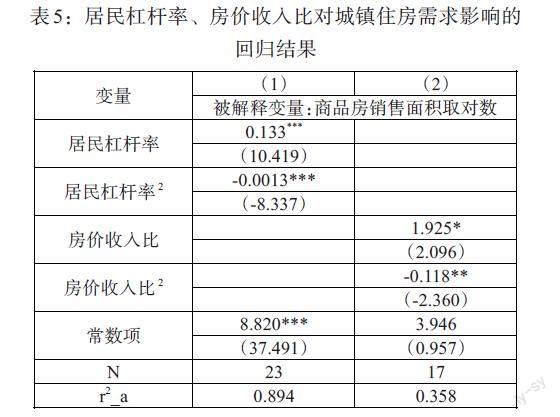

式(21)中商品房销售面积的对数([lnAACH])为被解释变量,居民杠杆率([LR])为核心解释变量,同时用其平方项衡量非线性影响。式(22)中商品房销售面积的对数([lnAACH])为被解释变量,房价收入比⑥([HIR])为核心解释变量,同时用其平方项衡量非线性影响。

回归结果显示:(1)与前文理论模型一致,居民杠杆率与商品房销售面积的对数(及商品房销售面积增速)呈倒U形关系(见表5)。当居民杠杆率⑦低于均衡水平时,随着居民加杠杆,住房销售面积增速同步抬升;但当居民杠杆率高于均衡水平时,居民杠杆率越高,会转为抑制住房销售增长。以目前我国居民杠杆率水平估算,居民杠杆率每提高1个百分点,下拉商品房销售面积增速约3个百分点。(2)房价收入比对城镇住房需求也有类似倒U形效应(见表5)。当房价收入比不高时,房价上涨预期会刺激居民的买房需求;当房价收入比超过约8.2的拐点时,收入不足因素开始制约城镇住房需求进一步提高。目前我国房价收入比已高达9.1,房价继续上涨对城镇住房需求总体是抑制作用。(3)不同收入群体的人口和收入增长对住房需求的拉动存在差异(见表6),中等收入群体对住房需求的带动作用最高,高收入、低收入群体相对较小。分组回归显示,低收入组、中间偏下收入组、中间收入组、中间偏上收入组、高收入组地区的城镇人口每增加1万人,当地住房销售面积分别增加4.280万平方米、4.783万平方米、5.534万平方米、3.478万平方米和3.135万平方米。当地城镇居民年人均可支配收入每提高1万元,分别拉动中间收入组、中间偏上收入组、高收入组省份的人均住房销售面积增加0.33万平方米、0.21万平方米和0.19万平方米,但对中间偏下收入组、低收入组拉动作用不显著。

中等收入群体由于多数是刚需和改善性需求,也有一定收入能力来覆盖购房支出,对城镇住房需求的带动作用最强;而高收入群体住房满足度高,对住房实际有效需求拉动能力相对弱;低收入群体则面临收入过低约束,难有购房能力。我国实际住房结构对此也有印证,我国城镇家庭中有二套房及以上家庭占比超过三成;同时有四分之一收入不足的家庭无房,住房需求主要通过租房满足。近年来我国居民收入分化加大,明显挤压了有效住房需求空间。2022年,最低20%收入组人均可支配收入仅增长3.2%,连续兩年低于居民整体增速,低收入群体购房难度增大。

(三)房地产供需循环受阻,传统的土地供应和房地产开发模式难以为继

从供给端看,影响房地产业的核心因素是土地供给和房地产开发投资。地方政府土地供应方面,土地是房地产开发的基础和前提,房地产交易的核心是土地的流转。土地财政曾是地方发展的重要资金渠道。近年来随着拆迁成本上升,地方政府在招拍挂模式中获取的收益不断下降,土地财政难以为继。房企投资方面,随着房地产销售放缓、房价持续上涨预期改变,“高杠杆、高周转”的传统经营模式也难再持续。

我们选取2000—2022年的全国时序数据构建模型(23)和(24),检验房企杠杆率和土地供应对房企投资是否存在抑制作用;选择1999—2022年年度省级面板数据,构建模型(25)来验证不同时期房地产开发投资对住房销售的影响。

[EDIt=α0+α1ELRt+α2ELR2t+α3GDPt+μt] (23)

[EDIt=α0+α1LRt+α2LR2t+α3GDPt+μt] (24)

[AACHit=α0+α1EDIit+Xit+ηi+μit] (25)

式(23)和(24)均以房地产开发投资增速([EDI])为被解释变量,其中式(23)以房企杠杆率([ELR])⑧为核心解释变量,式(24)以土地供应面积增速([LR])为核心解释变量,同时用平方项来衡量非线性影响;式(25)中商品房销售面积([AACH])为被解释变量,房地产开发投资([EDI])为核心解释变量。以上回归均加入了[GDP]等控制变量。

回归结果显示:(1)房企杠杆率和土地供应面积增加到一定水平后,对房地产开发投资的拉动作用明显转弱(见表7)。房企杠杆率和土地供应面积一次项系数为正、平方项系数为负且均显著,表明其对住房需求的影响呈倒U形关系,超过拐点后,正向拉动作用转为下拉。房企杠杆率方面,当房企负债销售比超过600%的拐点时,其每提高10个百分点,下拉房地产开发投资增速1.6个百分点,而目前我国房企负债销售比已达680%;土地供应方面,当前我国土地供应面积虽未到达拐点,但土地供应面积每提高10个百分点,对房地产开发投资的拉动作用会减弱1个百分点。(2)房地产开发投资对商品房销售的带动作用逐步递减(见表8)。1999—2007年、2008—2015年两个时段,房地产开发投资每增加1亿元,分别带动商品房销售增加2.187万平方米、0.826万平方米,拉动作用明显下降。2016—2022年房地产开发投资对住房销售的回归结果没有通过显著性检验,同期土地供应对住房销售的影响也不显著,说明地方政府愈发难以通过供地节奏调整影响住房销售。

总体看,传统的土地供应和房地产开发模式已难以为继。在工业化城镇化空间明显收窄、全国总量上不缺房的背景下,住房需求出现放缓,土地出让收入快速增长势头已无法持续,增加房企投资也会进一步加大供求失衡、积累房企经营风险。高质量发展背景下,需要转变传统的土地供应和房地产业发展模式。

五、主要结论

本文借助理论建模和实证检验,将城镇化、居民杠杆率、房价收入比、土地供应、房企杠杆率等纳入城镇住房供需分析框架,得出如下主要结论:一是城镇化对住房需求的拉动已下降,未来城镇化对住房需求特别是新建商品房需求的带动效应不宜过度高估。二是当前居民杠杆率、房价收入比上升,会对住房需求产生下拉作用。我国房贷渗透率较高,高收入群体住房需求基本得到满足,中低收入群体加杠杆及收入提升能力均有限。三是传统的房地产发展模式进一步抑制了住房需求。地价房价螺旋上涨势头不可持续,房企信用过快扩张风险不断显露,居民购房意愿下降。

结合前述结论,提出以下应对建议:一是房地产业整体发展方面,坚持“房住不炒”,加快房地产向新发展模式转变。坚持不将房地产作为短期刺激经济的手段。通过适当增加赤字、增发地方政府专项债补充预算收入,开好“前门”,平衡好地方政府发展经济的资金压力。在区域分化大背景下,更好发挥规划引导功能,结合不同城市现状,差异化设定土地供应规模及方式,提高土地集约利用水平。坚持租购并举,破解低收入群体的预算约束。引导重点城市继续加大保障性住房筹建力度,探索长租房市场建设,在供地、税费等方面提供政策倾斜支持。加强预售制度顶层设计,规范市场秩序和销售行为。更加注重房地产内涵式、专业化、绿色低碳的发展方向,发挥好其在支持国民经济发展中的重要作用。二是居民方面,要着力提高中低收入群体收入。通过支持经济持续增长、优化收入分配、健全社会保障等渠道,增加中低收入群体收入,挖掘居民满足自住需求的购房潜力。同时,结合低收入群体的收入与住房需求特征,发挥好租赁型、保障性住房的作用,更有针对性、更为多元化地满足居民住房需求。三是房企方面,推动房企转换经营理念,稳妥应对房企风险,理顺房企监管。引导房企更加聚焦于提升服务水平,大力发展租赁经营、中介服务、物业管理等房地产“轻资产”服务子行业。坚持因城施策,全面落实房地产长效机制。抓紧补齐行业监管短板,行業主管部门在房企资本要求、杠杆水平、现金流管理等方面健全制度建设,督促房企审慎经营,保障消费者及相关方合法权益。四是地方政府方面,转变地方经济发展模式,逐步降低土地财政依赖。理顺央地财权事权和支出责任,构建稳定可持续的土地开发资金保障机制,逐步打破以土地谋发展的经济循环,降低对土地出让收入的依赖。发挥市场在土地资源配置中的决定性作用,探索改革土地“招拍挂”制度,构建多主体供给、市场化交易的土地市场。盘活土地存量,统筹缓解地方政府、房企两大部门的土地库存淤积和现金流风险。五是金融方面,提升信贷供给与行业发展的契合度。加大住房租赁金融支持,完善房地产宏观审慎管理制度。

注:

①我国城镇化的变动轨迹、演进方式及历史数据模拟作者备索。

②参考杨华磊和何凌云(2016)[9]的研究,本部分单纯考察城镇化对基础住房需求的影响,故将人口、家庭规模、基础住房需求与城镇家庭数比例相关的参数比例关系等参数固定在初始年份的常数。

③政策及未来预期不易量化,本文在构建模型时简化处理,未作重点分析。

④该数据系作者根据国家统计局数据计算得到。

⑤平均收入从高到低排名1—7的为高收入组,其后排名8—13、14—19、20—25和26—31的分别为中间偏上收入组、中间收入组、中间偏下收入组和低收入组。

⑥房价收入比=商品房销售均价/城镇居民人均可支配收入,其中商品房销售均价=商品房销售额/销售面积。

⑦2022年末社科院口径的居民部门杠杆率为61.9%,与国际清算银行的61.3%大体相当,较中国人民银行发布的71.8%低约10个百分点,主要是中国人民银行口径数据在居民负债中计入了住房公积金贷款等。社科院口径数据时间序列长,可追溯至2000年,本文实证部分采用社科院口径,其与中国人民银行口径数据走势大体相同,不影响文章主要结论。

⑧房企杠杆率用负债销售比来衡量,房企杠杆率=房企总负债/房企销售收入。

参考文献:

[1]王小鲁.我国人均住房面积已接近发达国家水平城镇住房已接近饱和[EB/OL].(2022-9-13).https://baijiahao.baidu.com/s?id=1744690020930902677&wfr=spider&for=pc.

[2]贝壳研究院:楼市新增需求逐渐下降改善性需求将成主流.[EB/OL].(2022-7-14).https://baijiahao.baidu.com/s?id=1738311197431518648&wfr=spider&for=pc.

[3]Muth R F. 1960. The Demand for Nonfarm Housing[M].Chicago:University of Chicago Press.

[4]Olsen E O. 1969. A Competitive Theory of the Housing Market [J].The American Economic Review,59(4).

[5]Mankiw N G,Weil D N. 1989. The Baby Boom,the Baby Bust,and the Housing Market [J].Regional Science and Urban Economics,19(2).

[6]Holly S,Jones N. 1997. House Prices Since the 1940s:Cointegration,Demography and Asymmetries [J].Economic Modelling,14(4).

[7]李超,倪鹏飞,万海远.中国住房需求持续高涨之谜:基于人口结构视角 [J].经济研究,2015,50(05).

[8]吴振华,曹趁梅.城镇化对房地产需求及房价影响研究——基于珠三角经济区2005—2016年的面板数据[J].价格理论与实践,2018,412(10).

[9]杨华磊,何凌云.人口迁移、城镇化与住房市场[J].中国软科学,2016,312(12).

[10]张冲,王学义,周葵.人口结构、城镇化与住房需求 [J].企业经济,2016,431(07).

[11]Swan C. 1995. Demography and the Demand for Housing Areinterpretation of the Mankiw-Weil Demand Variable [J].Regional Science and Urban Economics.25(1).

[12]Tandoh F,Tewari D D. 2016. The Income and Price elasticity of Demand for Housing in Ghana:Empirical Evidence from Household Level Data [J].South African Journal of Economic and Management Sciences,19(2).

[13]Rodda D T. 1994. Rich Man,Poor Renter:A Study of the Relationship Between the Income Distribution and Low-cost Rental Housing [M].Harvard University.

[14]陈健,高波.收入差距、房价与消费变动——基于面板数据联立方程模型的分析 [J].上海经济研究,2012,24(02).

[15]万光彩,陈鑫鑫.房价与居民杠杆率的传递效应研究——基于拔靴滚动因果方法 [J].财贸研究,2022,33(06).

[16]中指研究院.土地供给政策的三大趋势 [OL].2018.

[17]Glaeser E L,Gyourko J,Saiz A. 2008. Housing Supply and Housing Bubbles [J].Journal of Urban Economics, 64(2).

[18]宫汝凯.分税制改革与中国城镇房价水平——基于省级面板的经验证据 [J].金融研究,2012,(08).

[19]雷潇雨,龚六堂.基于土地出让的工业化与城镇化 [J].管理世界,2014,(09).

[20]王弟海,管文杰,赵占波.土地和住房供给对房价变动和经济增长的影响—兼论我国房价居高不下持续上涨的原因 [J].金融研究,2015,(01).

[21]李嘉,董亚宁,贺灿飞.“越负债,越投资?”——住房金融化下的房企负债—投资行为与空间分异 [J].经济管理,2020,(08).

[22]熊成霞.房地产企业高库存与关联方资金占用——基于鲁商置业的案例 [J],财会通讯,2018,(20).

[23]黄燕芬,王淳熙,张超,陈翔云.建立我国住房租赁市场发展的长效机制——以租购同权促租售并举 [J].价格理论与实践,2017,(10).

[24]陈卫东,叶银丹.从国际对比看中国房地产发展空间与新模式探索 [J].國际金融,2023,503(05).

[25]曲俊义.房地产行业新发展模式浅析 [J].城市开发,2023,634(02).

[26]王玉波,唐莹.中国土地财政地域差异与转型研究[J].中国人口·资源与环境,2013,23(10).

[27]邓翔,何瑞宏.房产税改革、宏观审慎政策与房地产市场长效机制[J].当代经济科学,2023,(04).

[28]梅冬州,崔小勇,吴娱.房价变动、土地财政与中国经济波动 [J].经济研究,2018,53(01).

[29]李红霞,刘天琦.新一轮分税制财政体制改革探析[J].地方财政研究,2013,(10).

[30]Crowe C,Dell' Ariccia G,Igan D,Pau Rabanal. 2013. How to Deal with Real Estate Booms:Lessons from Country Experiences [J].Journal of Financial Stability,9(3).

[31]Appiah,Nana Kusi. 2007. The Role of Government and Regulation in the Emerging Real Estate Industry in Ghana [J].Masters Abstracts International.

[32]王翠兰.房地产市场行政调控中地方政府行为研究 [D].华中科技大学,2010.

[33]黄燕芬,张超.“十二五”规划以来我国房地产调控的政策分析——兼论未来房地产调控应妥善处理的四大关系 [J].价格理论与实践,2017,(04).

[34]陈燕玲.“三稳目标”背景下我国房地产去金融化的影响研究 [J].当代金融研究,2021,(06).