世界主要经济体能源领域面向未来的战略布局及启示*

2024-03-08丁上于张超星李宏代维

丁上于, 张超星 , 李宏 ,,,3 代维,

(1.中国科学院大学公共政策与管理学院,北京 100049;2.中国科学院科技战略咨询研究院,北京 100190;3.粤港澳大湾区战略研究院,广州 510070)

党的十八大以来,我国能源革命不断向纵深推进,在构建现代能源体系、增强能源供应链稳定性、推动能源绿色低碳转型等多个领域的关键环节都取得了积极进展。能源作为一国战略必争领域,国家需求导向和战略引领在能源科技发展中起到核心关键作用[1],必须系统谋划和长远考虑。随着全球“碳中和”目标逐渐明确,世界各国都开始积极调整产业和能源结构,力争提高产业价值链和低碳技术等方面的核心竞争力[2]。当前我国在加速实现能源转型和如期实现双碳目标的双重考验下,能源领域仍面临重大变革和严峻考验。因此正确把握世界主要经济体主要能源未来发展方向以及未来能源领域战略决策,是帮助我国了解世界能源领域的未来部署格局及方向、取得国际竞争优势、抢占未来能源领域发展先机的关键所在。

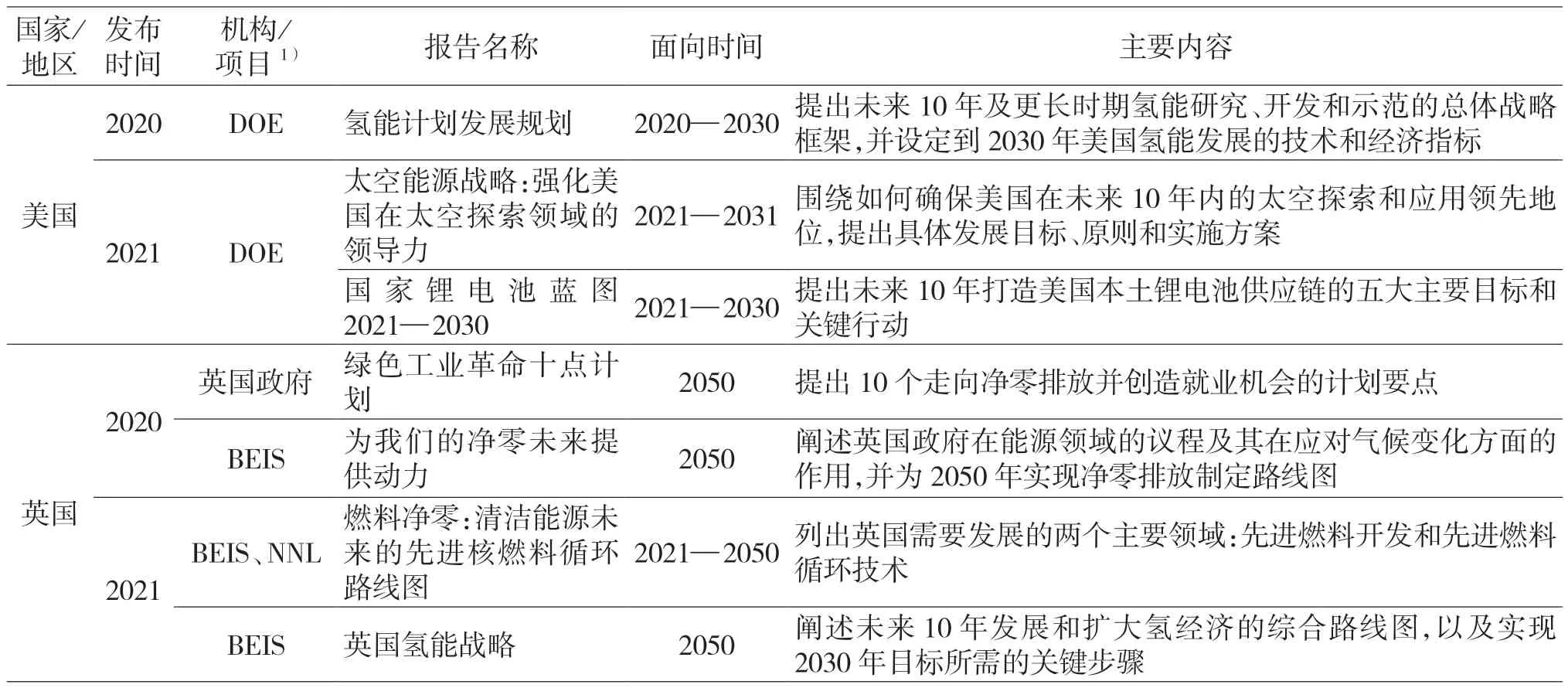

表1展示了2017—2021年世界主要经济体在能源领域发布的未来发展战略与规划,涉及到氢能、燃料电池、风能、太阳能等多种绿色清洁能源,且都对未来10年及更长时期的能源发展方向和综合路线做出了明确规划。本文基于以上数据,分析并总结了不同国家在不同能源类型上的未来战略方向部署和技术路径,进而为我国能源领域的未来规划与布局提出政策建议。

表1 2017—2021年主要国家及地区关于能源领域未来发展战略与规划的报告Tab.1 Reports of Major Countries and Regions on Future Development Strategies and Plans in the Energy Field, 2017-2021

1 全球能源发展格局现状

石油、煤炭、天然气是全球三大主要能源。从储量上看,中东是全球油气资源最丰富的地区,美国、俄罗斯、澳大利亚的煤炭储量位居世界前三。从供给上看,美国和中东是全球石油的主要生产地,中国是全球煤炭的主要生产地,美国、俄罗斯和伊朗是全球三大天然气生产国。

美国既是石油生产大国,也是第二大能源消耗大国。其主要能源基本能够自给自足,能源生产能力强劲、储备充足。拜登政府持续推进脱碳政策以减少化石燃料消耗,并大力投资推广清洁能源,包括可再生能源电力、二氧化碳地下储存、电动汽车制造、核能发电和可持续航空燃料等多个方面。预计未来美国在天然气、石油、太阳能和风能的消费占比将持续增加。俄罗斯是第三大传统能源储备大国,能源消费相对均衡,同时也是石油和煤炭出口大国。俄罗斯政府着重创造可再生能源的发展条件,提高可再生能源的应用占比,并在2035年能源战略中明确提出将增加能源出口和收入,并扩大天然气基础设施,以确保国家能源系统的弹性[3]。

欧盟紧扣可持续发展主题制定和部署了一系列科技政策与能源战略,积极采取措施提高可再生能源在整个能源结构中的比例,提高能源效率:如通过推动热泵等节能设备的普及来加快实现节能目标;通过减少天然气、原油和煤炭的进口量,改用液化天然气替代,并开辟新的能源进口国来促进能源多元化发展;通过扩大太阳能光伏的规模、加大风力发电和可再生氢的产能来加速清洁能源普及等。英国绿色清洁能源发展态势良好,风能、太阳能和生物质能发电技术快速发展。2019年英国的可再生能源发电量占比从2010年的7%提高到超过三分之一。通过加快引进风电、核电、光伏、低碳氢能来实现英国对进口化石燃料的依赖,加强长期能源安全。到2030年,预计英国天然气总消耗量将比2020年减少40%以上,力争2050年实现低碳清洁电力系统[4]。

德国舒尔茨政府通过能源政策一揽子计划“复活节计划”,将于2030年实现可再生能源占国内总用电量的65%,并开展具体措施如激活生物质发电、促进社区发电投资、扩大储氢补贴等,总体上德国能源政策的核心是提高风电、太阳能和可再生能源的比例[5]。法国整体能源资源相对匮乏,核电发电占据了能源应用的主要部分,虽然在引入太阳能方面稍落后于其他欧盟国家,但风力发电能力有显著提高。马克龙政府目前采取可再生能源与核电双管齐下的政策,进一步扩大低碳电力生产规模。

澳大利亚有着丰富的液化天然气和炼焦煤储量,2020年澳大利亚上升为世界第二大铀生产国,良好的能源矿产资源将为其顺利实现低碳排放经济转型提供新的机遇和帮助[6]。日本政府在第六个基本能源规划中,明确了其以安全、能源保障、经济效率和环境构成的“S+3E”核心视角,未来将加快电力部门脱碳,并通过氨发电和碳回收促进碳储存和再利用。岸田政府上台后,日本开始部署“清洁能源战略”,旨在实现必要的经济、社会和产业结构转型,助力实现2050碳中和目标。

当前,碳达峰、碳中和目标引发的全球能源转型和乌克兰危机对现有的全球能源格局构成了影响深远的叠加冲击,更加快了能源生产国和消费国的利益调整、力量消长与分化组合[7]。在变幻莫测的国际局势下,世界各国对未来能源发展的战略布局部署对其能源安全及能源结构转型具有重要意义。

2 各国/地区未来主要能源形式的战略布局趋势

全球能源系统正面临严峻的发展挑战和能源结构快速转型需求,各国/地区争相布局未来能源发展,重点聚焦氢能、燃料电池、太阳能、风能及核能等绿色清洁能源,积极开展能源技术创新和绿色发展应用。

2.1 氢能成为各国未来能源领域的重点关切方向

1)制氢技术路线成为全球氢能战役制胜的首要关键因素。美国、英国、日本、俄罗斯等国发布的《氢能计划发展规划》[8]《英国氢能战略》[9]《氢能源基本战略》[10]《俄罗斯联邦氢能发展构想》[11]等一系列战略发展文件,标志着氢能“未来能源”地位得到全球主要经济体的重视。而制氢作为氢气制造、储存、运输及利用四大环节的第一步,成为这场战役中的首要关键因素,受到了各国的高度关注。目前比较成熟的三种制氢技术路线分别是化石能源重整制氢、工业副产物制氢及水制氢。整体来看,大部分国家倾向于采用水解路线获得绿氢,其中又以电解水技术路线最受青睐。

此外,各国结合自身资源实际情况、技术发展成熟度及优势技术路线等情况,又确立了各自特色的制氢技术路线。如,俄罗斯明确了单一的技术路线,采用甲烷和煤气化的蒸汽重整技术制氢;美国采用技术过渡模式实现未来氢能的低成本低碳获取,即从利用生物质和废弃物制氢,过渡到先进生物/微生物制氢,再到先进热/光电化学水解制氢;日本采用“过渡技术+双技术”模式,优化热化学制氢技术的同时开展电化学制氢技术研发,并不断降低电化学制氢技术的资本成本;英国开启包括绿氢、蓝氢在内的多条制氢技术路线,包括电解和蒸汽重整技术、生物质制氢技术、低碳制氢及零碳制氢技术等,辅以碳捕获、利用和封存(Carbon Capture,Utilization and Storage,CCUS)技术获得氢气,加快摆脱对化石燃料的依赖。此外,欧盟作为多国联盟组织,在其《氢能与燃料电池联合研究计划实施规划》[12]中提出要积极探索多渠道的氢能生产方式,包括生物质/生物废物制氢、藻类制氢、水热分解制氢及光催化制氢等。

2)各国紧抓氢能源“制造、储藏、运输、利用”全链条建设,为未来氢能的大规模应用铺平道路。在大规模制氢的发展道路上,各国结合本国在氢能源链条上的薄弱关节和关键环节,有所侧重地对其进行了专项支持。美国将侧重点放在了储氢材料和利用场景的探索上,致力于开发可制备储氢罐的低成本复合碳纤维材料,同时积极探索氢能在港口机械设备中的多应用场景示范,如氢能动力船舶;日本为促进未来氢能的大规模利用和长久发展,将侧重点放在了氢能大规模应用链条的前端,着力研究制氢的通用基础技术及可稳定进行氢氧燃烧的高温高压燃烧设备;英国为了应对蓝氢技术路线带来的系列环境挑战,将研发重点放在了氢气输送、储存的专有基础设施网络上,以便于运输和封存制氢过程中排放的二氧化碳。

2.2 处于风口浪尖的燃料电池和锂电池技术

燃料电池和锂电池作为两种获取能源的不同技术路径,成为了碳中和背景下的主流能源方案。面对越来越高压的环保政策,在满足环境与能源绿色协同发展的前提下,对可提升成本优势的能源利用效率的研发及对可增加应用场景广泛性的能源密度的研发成为各国面向未来能源发展的两个主要努力方向。

1)高能效低污染的燃料电池技术成为各国布局未来能源的关键技术方向。煤气化燃料电池发电技术(Integrated Gasification Fuel Cell,IGFC)作为煤炭发电的根本性变革技术,已经成为美日两国应对能源“清洁”“低碳”的重要倚重方向。美国希望借助IGFC技术,在实现优化发电技术、提高发电效率、降低环境污染目标的同时,实现成本效益;日本则将研发重点聚焦在煤气化燃料电池的联合循环发电研究上,重点关注配备碳捕集的发电系统设计、建设和实证研究。为了扩展燃料电池的未来应用场景,英国从提高燃料电池安全性、可靠性和可持续性、系统节能性等方面着手对电池研究进行布局;欧盟则大力发展燃油车动力替代能源,全面支持燃料电池研发的各个环节,包括电堆材料与设计、燃料电池系统、建模验证与诊断技术,及燃料电池的回收技术等研究方向[13]。

2)锂电池电极关键材料的替代和回收工艺成为各国/地区电池领域未来战略布局的重中之重。由于未来能源转型,对锂、镍、钴、镝、铱、钒等电池生产关键原料的需求不断增加,这可能会成为电池产业发展的制约瓶颈。因此美、日、德等国拟从锂电池关键材料替代材料研究、工艺性能提升、非锂电池三个方向来解决这一难题。

美国大力支持锂电池关键材料的替代研究,在《国家锂电池蓝图2021—2030》中提出发展钴、锂、镍和石墨等关键材料的回收再利用技术(实现90%的回收率),推进不含钴和镍的正极材料和电极成分的工艺创新及规模化生产,并确定电池封装材料研发等未来发展方向;英国认为锂离子电池是短期内最可行的电池储能技术,计划采取“两手准备”的策略来解决未来可能存在的锂电池关键材料的受限问题,在着力提升锂离子电池正极材料及电池系统性能以提升能量密度的同时,将目光转向了下一代钠离子电池的研发;日本为避免使用锂离子电池中的高价材料,将未来的研究方向聚焦在同时具备高能量密度和安全性的超越锂离子电池的新型电池(氟化物电池和锌负极电池)的开发上,以增强电池和汽车行业的未来竞争力[14]。德国出台电池生产研究顶层计划,计划通过“后锂离子时代”技术打造未来的电池系统,主要围绕锂电池工艺技术、再循环方案及适宜工业生产的液态电解质电池和固态电池材料研究展开;欧盟将未来的战略重点放在了开发可以超越现有技术和工艺的一整套全新锂离子电极及组件的大规模、环保加工技术上,以提升现有电池的安全性、可靠性、可持续性和环保性。

2.3 太阳能光伏发电与储能技术一体化

太阳能作为可再生的一次能源,对其大规模多方位利用是实现碳中和、碳达峰最直接、最有效的路径之一。各国积极探索和挖掘太阳能的多渠道利用方式,主要围绕太阳能光伏、太阳能热利用、太阳能制燃料技术、太阳能驱动的碳捕集技术等方向展开未来布局,其中太阳能光伏发电及与之配套的储能技术是构建智能低碳能源系统的关键所在。

美国为实现2035年的100%清洁电力目标,大力投资太阳能制造业并强化电网供应链,着力研发太阳能的转化利用、精准预测、并网集成及组件回收技术,力图实现太阳能发电技术和配套储能技术的共同突破;日本在《第六次能源基本计划》中将太阳能发电的占比目标从第五次计划设定的7%提高到14%~16%,主要聚焦低成本、高性能和长寿命的太阳能发电技术以及建筑一体化高效光伏发电系统开发两大主题领域;澳大利亚设定了“太阳能30-30-30”目标,即2030年光伏组件效率达到30%,公用事业规模光伏装机成本达到30澳分/瓦,通过创新太阳能电池和组件技术以提升效率,通过大规模可持续制造、自动维护技术和智能监控系统来降低成本;英国为加快向清洁、绿色的能源系统转型,构建智能型低碳能源系统,将太阳能研究转向了太阳能电池板能量以及热量存储设备的研发和商业化。

2.4 加速未来新一代风能技术的多领域应用

风能被认为是未来几十年可能加速增长的可再生能源技术之一,利用风能发电的风电技术成为了各国/地区向清洁绿色的能源系统转型的重要抓手。针对风电技术的战略研发布局,各国/地区均重点投入在关键材料开发、风能高效采集及应用、发电系统优化完善等方面,以降低风能发电成本,扩大风能利用规模。

美国将海上风能作为具有潜在颠覆性影响的变革性清洁能源技术加以大力支持,围绕轻量化材料开发、分布式风能系统控制以及海上浮式风力涡轮机优化部署等方面开展重点投入,以实现风能的高效采集应用,降低资源成本和对关键原材料的进口依赖;英国为了全部释放海上浮动风电场的潜力,从开发动态高压电缆系统、深水海上风力涡轮机等重要组件着手推动技术创新;日本计划将海上风力发电定位为未来主力电源之一,并建造了海上风力发电船。为了提高可再生风电资源的利用率[15],除发展海上浮动式风电技术外,日本还计划建立可再生能源利用示范区来扩大陆上风能利用规模。欧洲发布《风能路线图》来进一步确保其领先地位,提出利用数字解决方案和遥感技术的研究与创新实现海上风电远程诊断和预测,研发更轻、更耐用、更易回收的新材料,以提高风电的可持续性并降低欧盟对稀土矿物和其他关键原材料的进口依赖。

2.5 推动安全先进的新一代核能技术发展

核能作为新一代可持续发展的清洁能源,具有绿色无污染、能量密度高、综合成本低等优点,当前各国战略部署主要围绕核能利用的基础研究展开,并重视核能与增材制造、使能技术、数字技术等新兴技术相结合,助力新一代核能技术的创新发展。

美国投资1.75亿美元用于加速推动变革性清洁能源技术研发,包括积极推进先进的增材制造技术、开发复杂极端环境下的材料和系统,及开发核燃料中有价值核材料的回收和循环利用关键技术;日本将“安全”作为核能开发应用的一切政策出发点,除促进高速反应堆、小型模块反应堆等技术研发外,还围绕核废料的储藏技术、核燃料循环技术,及降低放射物有害程度的创新技术等方向展开研究;欧盟发布的《可持续核能战略研究议程》提出希望通过整合和提升欧洲核裂变能研发能力以实现欧洲先进核能技术进步[16],将重点关注反应堆技术、交叉领域技术、使能技术三大领域;英国聚焦核能的全方位开发利用和商业化,除将核能直接用于碳捕集和热制氢技术外,还大力推进先进核燃料的开发和循环回收技术,开发先进模块化反应堆(Advanced Modular Reactor,AMR)示范装置,探索AMR商业示范的最有前景方式;法国在“2021—2025目标合同”中提出研发安全的核能试验和数字化工具,其中为民用核能开发的相关技能和工具也将被用于海军核推进领域,以支持未来核电厂的研究,确保安全、有竞争力的核能生产。

3 主要国家和地区的未来能源布局特点

主要发达国家和地区都积极开展能源领域的未来战略部署,从能源结构、能源系统以及能源类型等方面入手并采取系列措施,形成了特点鲜明的能源布局结构。总体而言,各国/地区战略前瞻的总体方向和实现目标不尽相同,各有特色和侧重。

1)美国:多措并举优化能源结构,重点突破发展清洁能源。未来美国将持续推进能源多元化发展,对清洁能源及其他各类新能源并行扩张,降低对传统油气资源的过度依赖。同时大力推动清洁能源的发展应用,创新技术研发,以获取能源领域的持续性突破。目前美国主要采用天然气制氢,短期内将开展电解制氢,中长期将尝试利用微生物生物质转化等创新方法。在太阳能领域,美国将持续聚焦太阳能光伏、聚光光热发电和系统集成三大技术领域;在地热能源领域,将积极推进高温测井工具和传感器、区域隔离、智能示踪剂等多种研究工具和技术的研发。

未来,美国将持续通过战略投资发展关键核心技术,以向更清洁、更多元的能源结构过渡,通过《氢能计划发展规划》[17]《国家锂电池蓝图2021—2030》[18]《太空能源战略》[19]等多项战略计划,对未来各类清洁能源的发展进行蓝图描绘与总体布局。另一方面,美国积极寻求清洁技术创新,建立国家实验室联盟,推动氢能和燃料电池技术、锂电池关键材料回收再利用技术,颠覆性碳捕集技术等的突破,开发下一代净零排放发电技术、洁净煤技术项目等,不断开拓美国在能源领域的战略空间,取得多元化清洁能源系统发展的持续性突破。

2)欧盟:能源与气候双向发力,全力打造未来绿色能源系统。欧盟长期贯彻能源与气候领域的双管齐下,2008年通过的《2020年气候和能源一揽子计划》成为了欧盟一整套具有法律约束力的可持续能源发展目标。之后出台的《2050年能源路线图》[20]《2030年气候与能源政策框架》[21]《欧洲绿色协议》[22]等多项法案明确了欧盟2030年气候和能源发展目标。

欧盟实现绿色能源系统转型将主要通过发展可再生能源来实现,2015年欧盟提出发展可再生能源、降低工业能源密度、发展建筑节能等多项举措来推动能源系统绿色发展,2019—2020年欧盟聚焦可再生氢气的地下存储、氢气压缩等技术研发,并创建欧洲电池技术与创新平台,创新电池产业布局。《生物能源战略研究与创新议程》确定了2030年及以后的欧洲生物能源研究创新的优先事项[23];《风能路线图》计划使欧洲风能保持领先地位[24]。此外,欧盟发布的《可持续核能战略研究议程》草案,将整合和提升欧洲核裂变能研发能力以推动欧洲先进核能技术发展[25]。逐步增加可再生能源占比是欧洲能源系统实现绿色转型的关键。

3)日本:聚焦绿色能源产业链,力争2050碳中和。2020年10月日本宣布“2050年碳中和”目标,同年12月发布《绿色增长战略》,提出未来要重点发展海上风电、氢能、核能、燃料电池等多个能源产业领域,并确定日本2050碳中和发展路线图[26]。期望通过“经济和环境良性循环”的产业政策,来推动本国产业结构和社会经济的变革,实现产业升级与本国经济的持续复苏。

日本还积极开展多项绿色能源技术研发工作,包括氢能利用技术、创新燃料电池技术、煤气化燃料电池联合循环发电技术、碳回收和新一代火力发电技术、地热发电技术等。2021年日本政府将《绿色增长战略》更新为《2050碳中和绿色增长战略》,拓宽旧版的产业领域,增加新一代热能产业,推动企业大胆投资和创新研发,进一步加快能源和工业部门的结构转型。

4)英国:实现未来以清洁电力为主的全面能源复苏。英国作为能源大国,十分重视推行能源多元化战略,低碳化、分布式和智能化将是未来英国甚至全球能源变革的趋势[27]。英国主要围绕氢能供应、工业燃料替代等家庭和工业低碳减排的一揽子计划来大力推动本国清洁能源发展,逐步降低煤炭依赖度,全力开发海上风电和太阳能技术,为英国建设清洁能源系统提供持续强劲动力。

2020年11月,英国发布《绿色工业革命十点计划》[28],涉及海上风电、低碳氢、新一代核电、净零航空和绿色船舶四项要点,并确定了未来发展的目标里程碑(表2),该计划将带动120亿英镑的政府投资来刺激英国“绿色经济”复苏,使其尽快脱离新冠肺炎疫情的阴霾。同年12月发布能源白皮书《为我们的净零未来提供动力》[4],提出将在绿色工业革命十点计划的指领下,构建未来以清洁电力为主要能源形式的英国社会,开始从依赖化石燃料转向清洁能源的决定性转变。

表2 《绿色工业革命十点计划》能源领域要点概览Tab.2 Overview in the Energy Field of “The Ten Point Plan for a Green Industrial Revolution”

4 我国能源领域现状及发展挑战

我国的资源能源禀赋总体呈现出“富煤贫油少气”的特点。改革开放后,随着我国不断推进能源全面、协调、可持续发展,目前我国已成为世界上最大的能源生产国和消费国,且我国能源消费总量一直保持着较高增速。2020年,我国能源综合生产能力达到41亿吨标准煤,原油产量为1.95亿吨,天然气产量达到1925亿立方米,经济社会发展和民生用能需求得到有效保障[29]。

我国的能源消费主要依赖于煤炭。截至2020年,我国煤炭消费占能源消费的比重为56.8%,而同时期全球的能源消费中煤炭占比仅为26%。2000—2020年,我国的煤炭消费占比整体呈现出先增后减特点,原油消费占比振荡下降,天然气消费和风电、核电、水电等可再生能源消费占比不断提高[30]。近年来,我国能源发展加快向清洁低碳转型,能源企业和产业纷纷向新能源领域进军,推动能源电力从高碳向低碳、从以化石能源为主向以清洁能源为主转变。同时,将非化石能源放在能源发展优先位置,不断提高非化石能源在能源供应中的比重,着力提升新能源消纳和存储能力。

《“十四五”现代能源体系规划》中明确提出加快能源低碳转型、提高能源系统效率是我国现代能源体系建设的主要目标之一,要重点推动和加快发展可持续低碳能源,推广清洁生产过程,发展环境友好型企业。另一方面,我国出台了新能源汽车政策、氢能产业发展规划等政策文件,旨在持续降低煤炭消费占比,提高清洁能源与可再生能源的应用能效,促进我国绿色新能源产业发展。

当前我国已步入构建现代能源体系的新阶段,如何在推进经济高质量发展、构建新发展格局、实现“碳达峰、碳中和”等战略目标的同时,提升能源产业链现代化水平、解决卡脖子技术问题、缓解能源发展不协调等多种不平衡不充分问题,是我国能源领域在未来面临的主要挑战。

5 对我国能源领域未来发展的建议

基于对世界主要经济体能源领域面向未来的重要政策文件的梳理分析,结合各国/地区能源领域的不同战略布局、路径和重要举措以及我国能源领域发展现状,为推动我国新型能源体系的平稳转型,加快助力我国“双碳”目标的如期实现,本文提出如下3点建议。

1)全面评估我国能源资源结构及消费结构和研发现状,制定符合我国国情的未来能源部署及发展路线。世界各国结合自身能源发展的不同阶段和结构特点,制定了基本战略、能源路线图、研发计划及关键优先事项等多项政策文件,在确定能源发展主要目标的同时,在具体实施上又各有侧重。而我国的能源消费目前仍以煤炭为主,天然气、水电及风电等清洁能源消费占比逐步提高,能源消费整体向清洁低碳转变[31]。在能源技术方面,我国已具有建立完备水电、核电、风电、太阳能发电等装备制造产业链,以及先进核电站的研发能力,且在多项技术上已取得明显突破。未来为保证我国继续稳步实现能源优化转型,加强节能降耗减排,应全面查清我国资源能源底数禀赋、消费结构和新技术研发现状,立足我国“富煤贫油少气”的国情,在保障国家能源安全的基础上制定我国未来能源发展策略。

2)全面梳理和评估能源领域从基础研究到产业化链条各环节存在的问题,有的放矢,为未来能源的高效发展铺平道路。在创新驱动的发展理念指导下,我国的自主创新能力不断增强,以氢能为例,我国已在氢气制造、储存、运输及利用全环节上取得了众多技术创新。但在一些能源细分产业的多个环节上仍然存在“卡脖子”技术问题,因此,未来要继续进行能源核心技术攻关,突破发展瓶颈[2]。产业化应用方面,我国已开始部署各类新型能源项目、创新示范工程、建设水电基地、风电基地等一系列具体应用举措。低碳转型已成发展大势,但在钢铁、煤炭等高能耗行业,新型能源的消费占比仍然不高,高能耗、高污染、低效能的发展模式还未真正改变,因此能源的全产业应用与转换仍然存在挑战与压力。通过全面梳理和评估我国能源领域从基础研究到产业化链条各环节存在的问题和短板,逐个击破,为未来能源的高效发展铺平道路。

3)全面调研世界各国能源管理机构的组织模式和运作机制,为未来能源的发展提供良好的政策环境。目前我国正处在能源结构转型的关键时期,应持续完善能源绿色低碳转型体制机制和政策措施。一方面,要全面调研世界各国能源相关的政策法律、管理部门、研究机构和重点企业等,学习先进的技术、管理和人才培养经验,为我国未来能源政策提供借鉴。另一方面,要充分发挥市场的调节作用,加快放宽能源市场准入,优化能源产业组织结构,支持新模式、新业态发展,形成多主体共存的市场竞争格局,打破自然垄断;继续深化价格形成机制市场化改革,如电网价格、储能价格、成品油价格形成机制等。此外要加快健全能源法律法规体系,建设能源新型标准体系,深化能源行业执法体制改革,为重点行业和企业制定节能目标,落实行业责任,推动整个社会能源转型的逐步实现[32]。

作者贡献说明

丁上于:收集政策报告资料,分析数据,撰写文章初稿;

张超星:提出写作思路,修改文章细节;

李 宏:指导论文方向并提出调整意见;

代 维:协助收集、整理论文资料。