高管团队风险偏好、内部控制与企业金融化*

2024-02-29樊瑞婷

沈 璐,樊瑞婷

(1.天津财经大学 会计学院无形资产研究中心,天津 300222;2.天津职业技术师范大学 财务处,天津 300222)

一、引 言

在供给侧改革的引领下,我国经济发展模式正在从总量扩张向产业结构持续优化和升级转变。虽然新时代我国宏观经济政策导向为发展实体经济,但近年来实体经济竞争愈发激烈导致利润空间不断收缩,对比金融行业和房地产行业宏观政策不断利好的客观现实,越来越多的实体企业放弃发展自己的主业而进行虚拟投资,(1)张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,(12):32-46.企业资产金融化趋势愈演愈烈。党的十九大报告要求,要坚决打好防范化解重大风险攻坚战。中央经济工作会议再次强调,打好防范化解重大风险攻坚战,重点是防控金融风险,坚持金融服务于供给侧结构性改革这条主线。(2)郭树清.坚定不移打好防范化解金融风险攻坚战[EB/OL].[2020-08-16].https://www.gov.cn/xinwen/2020-08/16/content_5535190.htm.从企业端看,为了更好地化解金融风险,走长期可持续性发展方略,有必要探究影响企业金融化的因素。

实体企业金融化可以为主营业务储蓄资金,起到蓄水池效应(3)杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017,(12):113-131.和挤出效应(4)王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,(1):155-166.。企业金融化在一定程度上有利于企业资金的盈利性和流动性,但是如果金融化过度,容易引起金融风险,进而影响企业的主业发展战略目标实现。因此企业需要把握好金融化的尺度,以保持经济可持续健康发展。目前学界关于实体企业金融化的影响因素研究主要从两方面考虑:一是企业外部宏观环境(5)刘贯春,刘媛媛,张军.金融资产配置与中国上市公司的投资波动[J].经济学,2019,(2):573-596.、经济政策不确定程度(6)彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018,(1):137-155.等方面的影响;二是企业高管特征(7)许罡.高管投行背景、政策机会与公司金融投资偏好[J].中南财经政法大学学报,2018,(1):33-41.;干胜道,贺易,肖亮.非金融企业金融化水平受管理者影响吗?——基于过度自信的视角[J].当代经济管理,2018,(2):11-16.;杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019,(5):136-154.的影响。学者们虽然对实体企业金融化的内在动机和影响因素均展开了大量的研究,并取得了较为丰富的研究成果,但是关于高管特征对企业金融化的研究主要还是从高管贫困经历(8)牛煜皓,卢闯.高管贫困经历与企业金融资产配置[J].中南财经政法大学学报,2020,(3):35-45.、高管学术背景(9)杜勇,周丽.高管学术背景与企业金融化[J].西南大学学报(社会科学版),2019,(6):63-74.、高管金融经历(10)戴泽伟,潘松剑.高管金融经历与实体企业金融化[J].世界经济文汇,2019,(2):76-99.、高管从军经历(11)于连超,张卫国,眭鑫,毕茜,张亨溢.高管从军经历与企业金融化:抑制还是促进?[J].科学决策,2019,(6):20-42.以及高管海外背景(12)龚光明,肖冰瑜.海外背景董事与实体企业金融化[J].工业技术经济,2020,(9):121-129.等个体特征角度研究其对企业资产金融化的影响。可见,关于高管团队风险偏好还有较大的研究空间。

高管团队是现代企业实际控制权的集体拥有者,(13)叶建木,张洋,万幼清.高管团队风险偏好、失败再创新行为与再创新绩效——基于我国医药制造业上市企业的实证研究[J].统计研究,2021,(8):59-67.企业投资方向是由高管团队主观意识决定的,其成员整体的风险感知和偏好在很大程度上会影响其投资决策。此外,内部控制作为公司重要的内部治理机制,对企业金融化也发挥着至关重要的作用。(14)王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020,(2):26-38.那么,内部控制对高管团队风险偏好与企业金融化将产生何种影响?

基于以上背景,本文从高管团队风险偏好的角度研究企业资产金融化,对于未来高管团队搭建与企业未来成长都具有重大的指导意义。以高管团队为定位点研究企业资产金融化,既可以优化完善高管研究的相关理论,又可以研判高管在企业发展进步过程中的作用。从现有文献来看,主要以研究高管特征、非效率投资等对企业金融化的影响为主,(15)夏晗.高管海外背景对企业非效率投资影响的实证检验[J].统计与决策,2019,(16):184-188.并没有直接从高管团队风险偏好角度出发研究企业金融化。因此,本文从高管团队风险偏好对企业资产金融化影响出发,以翔实的数据为基础做具体研究,丰富了风险偏好与企业资产金融化关系研究的相关文献;同时引入内部控制制度,通过实证研究,以内部控制制度作调节作用,系统化分析了高管团队风险偏好对企业资产金融化的影响,建立了三者之间的理论概念框架;通过对三者之间关系的研究,使企业对高管团队的优化和内部控制制度的完善实施有重要意义。

二、文献综述

(一)高管团队风险偏好与企业金融化

我国资产金融化趋势越来越明显,学术界研究企业资产金融化的影响因素主要围绕高管背景特征对企业金融化的影响进行研究。一是高管金融背景。杜勇等认为具有金融背景的CEO将会给企业带来金融化资产更高程度的配置,(16)杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019,(5):136-154.姚德权和付晓菲的研究结论与前者一致,表明企业出于预防性储备动机会进一步增加企业的金融资产投资(17)姚德权,付晓菲.经济政策不确定性、金融经历与企业金融化[J].财经理论与实践,2022,(1):17-26.;戴泽伟和潘松剑同样证实了高管的金融阅历对实体企业资产金融化具有一定的推动作用,并且主要源于金融套利动机(18)戴泽伟,潘松剑.高管金融经历与实体企业金融化[J].世界经济文汇,2019,(2):76-99.。二是高管学术背景。杜勇和周丽认为高管的学术经历使其更重视企业实体资本投资和企业的创新活动,因此会减少配置金融资产,即证实了具有较强学术专业背景的高管团队会显著降低企业资产金融化程度;(19)杜勇,周丽.高管学术背景与企业金融化[J].西南大学学报(社会科学版),2019,(6):63-74.罗党论等研究基于高阶理论和烙印理论,发现具有科研禀赋的企业家更注重发展实业,减少企业金融资产的持有水平(20)罗党论,杨文慧,黄依梅.企业家科研禀赋与企业金融化[J].南方金融,2022,(2):58-71.。三是高管从军背景。于连超等发现具有从军经历的企业高管在进行高风险投资方面,尤其是配置金融资产时表现得更为激进;(21)于连超,张卫国,眭鑫,毕茜,张亨溢.高管从军经历与企业金融化:抑制还是促进?[J].科学决策,2019,(6):20-42.赖黎等研究发现,具有从军经历的高管更倾向于债务融资模式,在经营决策过程中会选择更高风险方式,加大资金的投入来配置金融资产以增加企业的利润(22)赖黎,巩亚林,马永强.管理者从军经历、融资偏好与经营业绩[J].管理世界,2016,(8):126-136.。

(二)内部控制与企业金融化

目前关于内部控制对企业金融化的影响。学界大多集中在研究内部控制对现金持有量及其波动性影响方面,如杨丹等提出了较好的内部控制可以提升会计信息的真实可靠性,降低企业杠杆融资资金成本,企业就不需要持有更多的现金;(23)杨丹,万丽梅,侯贝贝.内部控制信息透明度与股权代理成本——基于A股主板制造业上市公司的经验证据[J].投资研究,2013,(3):98-113.张会丽和吴有红则持有相反观点,她们认为内部控制质量越高,企业越会持有相对较多的现金以预防未来经营中的不确定性(24)张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014,(3):71-78+96.。王彦超和宋顺林研究的则是内部控制对企业现金持有的波动性影响,研究发现企业内控越高,客观上越加大全面预算管理约束力度,优化企业使用资金,提升资金使用效率,进而降低企业现金持有量的波动。(25)王彦超,宋顺林.关联交易、内部控制与现金持有[J].投资研究,2014,(6):55-67.关于内部控制对实体金融化的研究仅有王瑶和黄贤环提出的内部控制质量提升,有助于降低企业代理成本,加强对管理层行为的监督以及降低企业金融化水平;(26)王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020,(2):26-38.杨芳和王梓臣从金融工具的风险出发,发现企业内控机制可以有效地抑制金融工具的双重风险(27)杨芳,王梓臣.内部控制能否约束企业金融工具双重风险?——基于非金融企业的研究[J].兰州财经大学学报,2019,(5):94-106.。

综上,不同背景的高管对企业金融化具有异质性。大多数文献依托高层梯队理论和烙印效应理论,研究发现高管金融背景、学术背景、从军背景、贫困经历等会通过影响企业的融资水平和风险偏好来影响企业金融化水平。(28)牛煜皓,卢闯.高管贫困经历与企业金融资产配置[J].中南财经政法大学学报,2020,(3):35-45.但是鲜少有文献研究高管团队风险偏好和企业金融化之间的关系。此外,还有文献集中研究的是内部控制对现金持有水平和投资效率(29)于雪彦,牛盼强.行业景气度、内部控制与非效率投资[J].现代管理科学,2015,(7):61-63;那明,冯坤雯.内源融资、内部控制与投资效率——基于中小板上市企业的研究[J].工业技术经济,2020,(8):126-133.之间的关系。内部控制作为公司重要的内部治理机制,对公司的投资决策产生重要影响,目前仅有少数学者研究内部控制对实体企业金融化的影响。因此本文对高管团队风险偏好、内部控制与企业金融化三者之间的关系进行研究,有助于拓展高管风险偏好产生的经济后果和企业金融化影响因素研究,有助于对内部控制有更加充分的认识,为企业的决策提供一定的参考和借鉴意义。

三、理论分析与假设提出

(一)高管团队风险偏好对企业资产金融化的影响分析

根据高层梯队理论,高管在进行决策时会受到高管的过去经历、性格偏好或者其他认知局限的影响。(30)HAMBRICK D C,MASON P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].The Academy of Management Review,1984,(2):193-206.高管在企业中扮演着非常重要的角色,其风险偏好对企业的风险承担水平和投资决策均会产生影响,风险偏好是决策学、行为经济学理论中重要的假设,是面对风险时企业家表现出的心理变化。(31)SITKIN S B,PABLO A L.Reconceptualizing the Determinants of Risk Behavior[J].Academy of Management Review,1992,(1):9-38.在经历长期的经营活动后,高管会形成其自有的风险认知和风险应对能力。(32)林金燕,唐炎钊,白云涛.工作特征对内部创业行为的影响研究——以工作情感为中介变量[J].当代财经,2017,(11):69-78.

企业的资源是有限的,金融资产投资与企业物质资本投资、创新投资相当于一个有一定替代性的投资组合,(33)TOBIN J.Money and Economic Growth[J].Econmetrica,1965,(4):671-684;徐光伟,孙铮,刘星.经济政策不确定性对企业投资结构偏向的影响——基于中国EPU指数的经验证据[J].管理评论,2020,(1):246-261.而朱映惠和王玖令将固定资产投资为主的物质资本投资和以研发支出为主的创新技术资本投资统称为实物投资(34)朱映惠,王玖令.实体企业金融投资的经济效应研究——基于企业资金配置脱实向虚的视角[J].金融监管研究,2017,(6):6-34.。企业的物质资本投资有无法出售和难变现的特征,创新技术资本投资具有回收周期长、不确定性强以及风险高的特征。(35)王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,(1):155-166.由于金融资产有着更强的流动性和变现能力,(36)吴娜,于博,白雅馨,樊瑞婷.营商环境、企业家精神与金融资产的动态协同[J].会计研究,2021,(3):146-165.相对于风险厌恶型,风险偏好型的高管能够承受更大的投资失败压力,其更喜欢收益波动性大于收益稳定性的项目,(37)CAIN M D,MCKEON S B.CEO Personal Risk-Taking and Corporate Policies[J].Journal of Financial &Quantitative Analysis,2016,(1):139-164.;陈志斌,汪官镇,朱迪.高管风险偏好、企业生命周期与公司并购[J].财务研究,2018,(6):44-55.即倾向于将自有资金投入风险大、周期长的创新投资,减少金融资产投资。反之,厌恶风险的高管一般性格沉稳,比较谨慎,倾向于选择保守的投资战略决策,往往不会热衷于进行企业战略变革。(38)姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.目前,我国实体企业处于主营活动盈利水平较低时期,而在金融资产投资收益相对利好的宏观经济环境中,风险厌恶型高管为了改变企业总体盈利差的现状,更倾向于做大企业资产金融化程度,以达成企业短期业绩不断优化的目标。即风险厌恶型高管会减少有利于企业可持续发展的创新研发投资,反而将资金投放于金融资产领域以谋取短期收益。基于上述分析,本文提出假设1。

H1:高管团队风险偏好与企业金融化负相关,即高管团队风险偏好程度越高,企业的金融化程度将越得到抑制。

(二)企业内部控制对资产金融化的影响分析

企业内部控制作为企业的管理机制,为企业的会计信息的可靠性和相关性保驾护航。(39)DOYLE J T,GE W,MC V S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,(5):1141-1170.;CHENG M,DHALIWAL D,ZHANG Y.Does Investment Efficiency Improve After the Disclosure of Material Weaknesses in Internal Control Over Financial Reporting?[J].Journal of Accounting and Economics,2013,(1):1-18.内部控制制度持续优化,信息沟通的持续改善,可以不断降低代理成本,(40)王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020,(2):26-38.从而让管理层更清楚企业所处的环境,帮助企业更好地识别风险、评估风险,在进行投资决策时更加理智和客观。除此之外,内部控制还可有效地监督高管行为,减少信息不对称,(41)李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(2):81-99+188.增强企业经营管理效率,控制企业的金融化投资行为,降低企业金融化程度。

相反,内控制度如果存在缺陷,将导致信息不对称问题加剧,造成外部信息使用者对企业失去信心,加大企业的外部融资约束,因此企业基于预防性储蓄动机,进行金融资产投资。正如预防性储蓄理论指出,企业持有更多的金融资产来充当蓄水池,以便在未来实体主业需要进行投资时候变现方便,满足实体投资的需求。此外,内部控制质量不高也会导致企业在行业内失去竞争力,(42)朱波强,唐雪梅.内部会计控制与企业核心竞争力的影响机理分析[J].四川大学学报(哲学社会科学版),2010,(6):115-19.主业发展将受到限制。基于逐利动机,企业会降低对实物资产的投资,加大金融资产投资力度,以提升短期利润最大化目标。基于上述分析,本文提出假设2。

H2:内部控制与企业金融化负相关,即内部控制质量越高,企业的金融化程度将越得到抑制。

(三)企业内部控制对高管团队风险偏好与企业资产金融化的调节作用分析

企业内控制度的设计与实施会影响高层管理团队的管理行为方向,从而可调节高管风险偏好对企业资产金融化程度的影响,其作用机制分析如下。

一是企业内控强调全价值链覆盖、全团队参与、相互牵制和高效核查与监督。健全的内控机制会使高管经营决策权得到相互制衡,(43)牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009—2012年非金融上市公司数据的经验研究[J].审计与经济研究,2014,(4):40-49.减少高管之间串通谋利的可能性,有助于抑制高管风险偏好行为,此时高管不会盲目追求高风险的创新研发投资,而是将资金投放于可以随时变现的短期金融工具。另外,高效的内部控制实施,可以全维度对企业风险性创新投资和金融资产投资进行风险评估,降低高管风险偏好造成的非理性行为。而如果内部控制存在缺陷,内控制度便不能有效对高管投资行为进行监督,缺乏监督会助长管理层的风险偏好行为,增加高管对高收益、高风险的实物资产投资行为,减少金融资产的投资。二是高质量的内部控制可以确保会计信息质量的真实可靠,显著缓解公司面临的融资约束问题。(44)顾奋玲,解角羊.内部控制缺陷、审计师意见与企业融资约束——基于中国A 股主板上市公司的经验数据[J].会计研究,2018,(12):77-84.由于高质量内部控制可以降低代理成本、财务风险和市场风险,给市场释放出一种积极的信号,因此风险偏好型高管会基于在短期内可以创造更高的市场绩效而投资金融资产。而低质量的内部控制会使高管的风险偏好程度加剧,此时风险偏好型高管团队会为了企业的可持续发展并同时规避企业中短期破产可能而将现有资金投资实物(创新投资),降低对金融资产的投资,因此加剧融资约束。基于上述分析,本文提出假设3。

H3:在低质量的内部控制下,高管团队风险偏好程度对企业金融化的负相关关系更加敏感。

四、研究设计

(一)样本选择与数据来源

鉴于数据的可获取性,本文选取2008年至2019年中国沪深A股上市公司的年度数据作为研究样本。在初步筛选出研究样本后,为了保证样本数据的代表性,本研究剔除了处于特别处理(ST、PT)状态的公司、金融、保险业、房地产公司以及财务数据不完整的公司。此外,为了消除极端值对研究的影响,对所有连续变量执行了1%和99%的分位数的缩尾处理。最终,共得到11805个有效观测值。其中,研究所需的财务数据主要来源于国泰安数据库,内部控制相关数据来源于DIB内部控制与风险管理数据库,行业分类则是依据2012年证监会修订的《上市公司行业分类指引》。

(二)主要变量说明

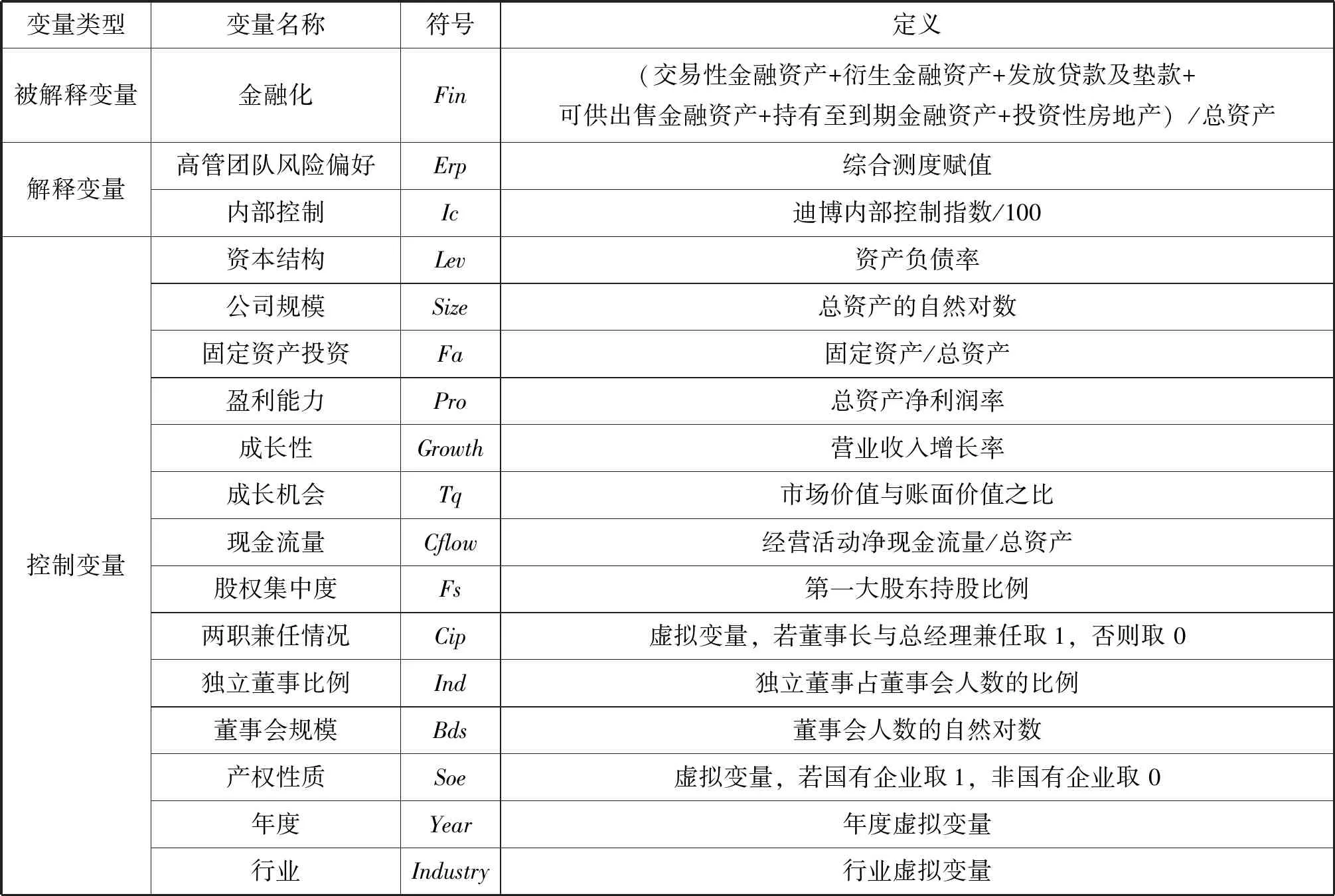

1.企业金融化的衡量

在衡量企业金融化的水平时,考虑到不同理论视角下的多样性,本研究参考会计准则以及前人研究,特别是杜勇等(45)杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017,(12):113-131.的研究方法。在此基础上,我们定义金融资产配置水平(Fin)为资产负债表中列示的6类金融资产总额占总资产的比例,涵盖了流动性和非流动性两大类金融资产,具体包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期金融资产净额和投资性房地产净额。

2.高管团队风险偏好的衡量

对于高管团队风险偏好的度量方式主要有:效用函数测量法(46)ARROW K J.Essays in the Theory of Risk-bearing[M].Chicago:Markham,1971.;MERTON R C.On Estimating the Expected Return on the Market:An Exploratory Investigation[J].Journal of Financial Economics,1980,(4):323-361.(在实际操作中无法得到明确的计算值,存在局限性);量表形式测量法(47)张应语,李志祥.基于管理风险偏好量表的管理风险偏好实证研究——以大型国有企业管理人员为例[J].中国软科学,2009,(4):175-184.(对调查问卷的过分依赖使得不适合进行大样本分析);主成分分析法(48)叶建木,张洋,万幼清.高管团队风险偏好、失败再创新行为与再创新绩效——基于我国医药制造业上市企业的实证研究[J].统计研究,2021,(8):59-67.(综合考虑了高管个人特征和公司财务特征)。在综合考虑了每个方法的优缺点以及实际可操作性以后,本文借鉴叶建木等(49)叶建木,张洋,万幼清.高管团队风险偏好、失败再创新行为与再创新绩效——基于我国医药制造业上市企业的实证研究[J].统计研究,2021,(8):59-67.做法,综合考虑个人层面和公司层面的相关指标,通过主成分分析构建一个量化高管团队风险偏好水平的指标。各变量具体含义如表1所示。

表1 高管风险偏好的评价指标体系

本文研究的是高管团队的风险偏好,因此在获得高管个体风险偏好得分后,还需要获得整个高管团队的风险偏好得分。本文通过平均高管个人的风险偏好水平来计算高管团队的风险偏好水平,即高管团队风险偏好=(高管个人风险偏好水平之和)/高管总人数。

3.内部控制的衡量

本文采用迪博内部控制指数来衡量企业的内部控制质量。该指标的设计基于内部控制5大目标的实现情况,反映内部控制相关制度实施的效率和效果以及反映中国上市公司的内部控制水平和风险控制能力。其取值范围为0~1000,数值越高,说明企业的内部控制质量越高,内部控制相关制度实施越有效,管理控制能力越好。考虑到回归系数的维度,本文采用刘浩等(50)刘浩,许楠,时淑慧.内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].管理世界,2015,(12):130-145.的方法,将指标除以100来确定内控质量,取值范围为0~10。

4.控制变量

参考吴娜等(51)吴娜,于博,白雅馨,樊瑞婷.营商环境、企业家精神与金融资产的动态协同[J].会计研究,2021,(3):146-165.的做法,本文控制了影响企业金融资产配置的一系列变量,包括公司财务特征变量和公司治理特征变量。其中,财务特征变量包括资产负债率(Lev)、公司规模(Size)、固定资产投资(Fa)、盈利能力(Pro)、成长性(Growth)、成长机会(Tq)和现金流量(Cflow);公司特征变量特征有股权集中度(Fs)、两职兼任情况(Cip)、独立董事比例(Ind)和董事会规模(Bds)。除上述变量,还控制了产权性质(Soe)、年度(Year)和行业(Industry)。各主要变量具体含义如表2所示。

表2 变量定义

(三)模型设计

为考察高管团队风险偏好、内部控制质量对企业金融化的影响(假设1、2),本文采用企业面板回归模型进行检验分析,具体模型如下(见式1)。

Finit=β0+β1Eripit(Icit)+β2Levit+β3Sizeit+β4Fait+β5Proit+β6Growthit+β7Tqit+β8Cflowit+

β9Fsit+β10Cipit+β11Indit+β12Bdsit+β13Soeit+Year+Industry+μi+εit

(1)

其中,i代表企业,t代表年度,β0为常数项,假设个体效应μi是常量,代表恒定不变的影响金融资产的因素,其他随时间而变的因素的作用归入随机项εit中。Finit代表企业i在时期t所持有的金融资产占期末总资产的比例;Erpit是本文的核心解释变量,代表高管团队风险偏好程度;Icit代表内部控制质量。

为考察不同内部控制质量下高管团队风险偏好对企业金融化程度的影响(假设3),在原模型的基础上增加内部控制质量和内部控制质量与高管团队风险偏好交乘项构建模型,具体模型如下(见式2)。

Finit=β0+β1Eripit+β2Icit+β3Icit×Erpit+β4Levit+β5Sizeit+β6Fait+β7Proit+β8Growthit+β9Tqit+

β10Cflowit+β11Fsit+β12Cipit+β13Indit+β14Bdsit+β15Soeit+Year+Industry+μi+εit

(2)

(四)描述性统计分析

描述性统计见表3所示。

表3 描述性统计分析

企业金融化程度均值为0.032,最小值为0,最大值为0.353,这说明在不同的企业,其金融化程度存在较大的差异。高管团队风险偏好均值为-0.022,最大值为1.336,中位数为0.058,表明我国上市公司高管团队整体上并不厌恶风险,高管团队普遍存在着风险偏好行为。内部控制指数均值为6.740,最小值为1.155,最大值为8.756,表明2008年以来我国上市公司的内部控制质量之间存在较大差异。为了使得回归分析的结果更加准确,本文进行了相关性检验,表3最后一列结果初步验证假设1和假设2。

五、实证结果与分析

(一)高管团队风险偏好、内部控制对企业金融化的影响分析

高管团队风险偏好、内部控制对企业金融化的回归结果见表4。

表4 高管团队风险偏好、内部控制对企业金融化的回归结果

回归结果(2)是在回归结果(1)的基础上控制了年度和行业变量,结果表明高管团队风险偏好对企业金融化的回归系数为-0.007,且在1%水平上显著为负,说明高管团队风险偏好程度越高,企业金融化投资越少,即假设1得以验证。回归结果(4)是在回归结果(3)的基础上控制了年度和行业变量,结果表明内部控制质量对企业金融化的回归系数为-0.002,且在10%水平上显著为负,说明内部控制质量越高,企业金融化投资越少,即假设2得以验证。

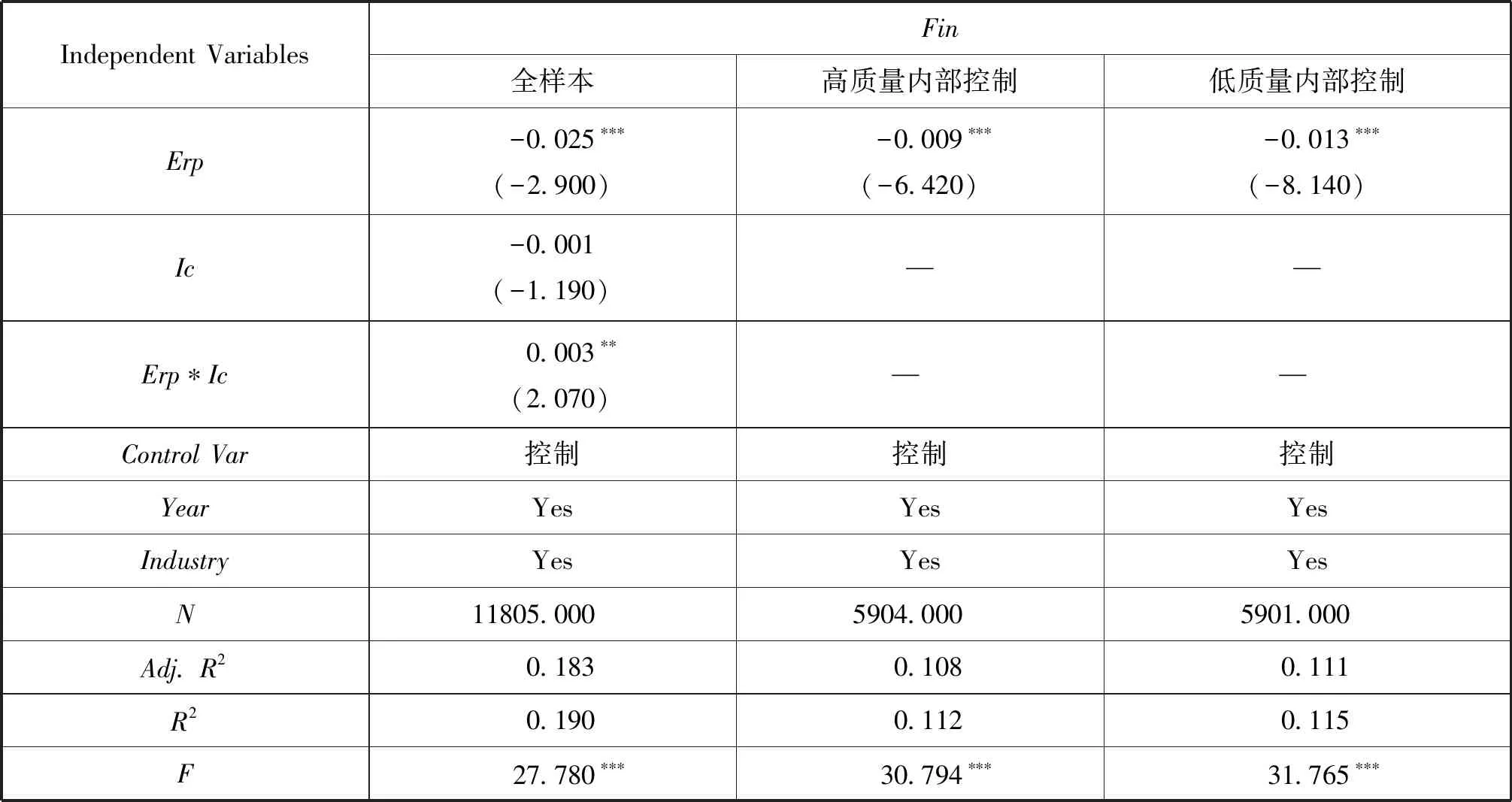

(二)内部控制对高管团队风险偏好与企业金融化的调节作用分析

不同内部控制质量下高管团队风险偏好对企业金融化程度的回归结果见表5。

表5 不同内部控制质量下高管团队风险偏好与企业金融化的回归结果

第一列回归结果是加入内部控制与高管团队风险偏好交乘项后的结果,Erp的系数为-0.025,显著为负;交乘项系数显著为0.003,说明高质量的内部控制抑制了高管团队风险偏好对企业金融化的影响。第二列和第三列回归结果是基于内部控制质量的中位数进行分组的,结果表明高管风险偏好对企业金融化有显著影响。此外,为了验证不同内部控制质量下,高管团队风险偏好与企业金融化之间的关系是否存在显著性差异,本文进一步对回归结果进行了似不相关检验。检验结果P值为0.0983,说明其回归结果在10%水平上存在显著性差异,可以得出在低质量的内部控制下高管团队风险偏好对企业金融化的负向关系更加敏感的结论。综上,假设3得以验证。

六、稳健性检验

为了保证研究结果的稳健性,本文主要从替代变量、内生性检验和子样本回归等方面进行稳健性检验。

(一)替代变量

借鉴吴娜等(52)吴娜,于博,白雅馨,樊瑞婷.营商环境、企业家精神与金融资产的动态协同[J].会计研究,2021,(3):146-165.的做法,仅保留交易性金融资产、持有至到期投资、可供出售金融资产和投资性房地产作为金融资产的组成部分,其回归结果列示于表6。可以看到在样本中高管团队风险偏好的系数显著为负,说明高管团队风险偏好程度越高,企业金融资产配置的越少。检验结果仍然支持研究假设,本文研究结论未发生改变。

表6 替代业金融化指标

(二)内生性检验

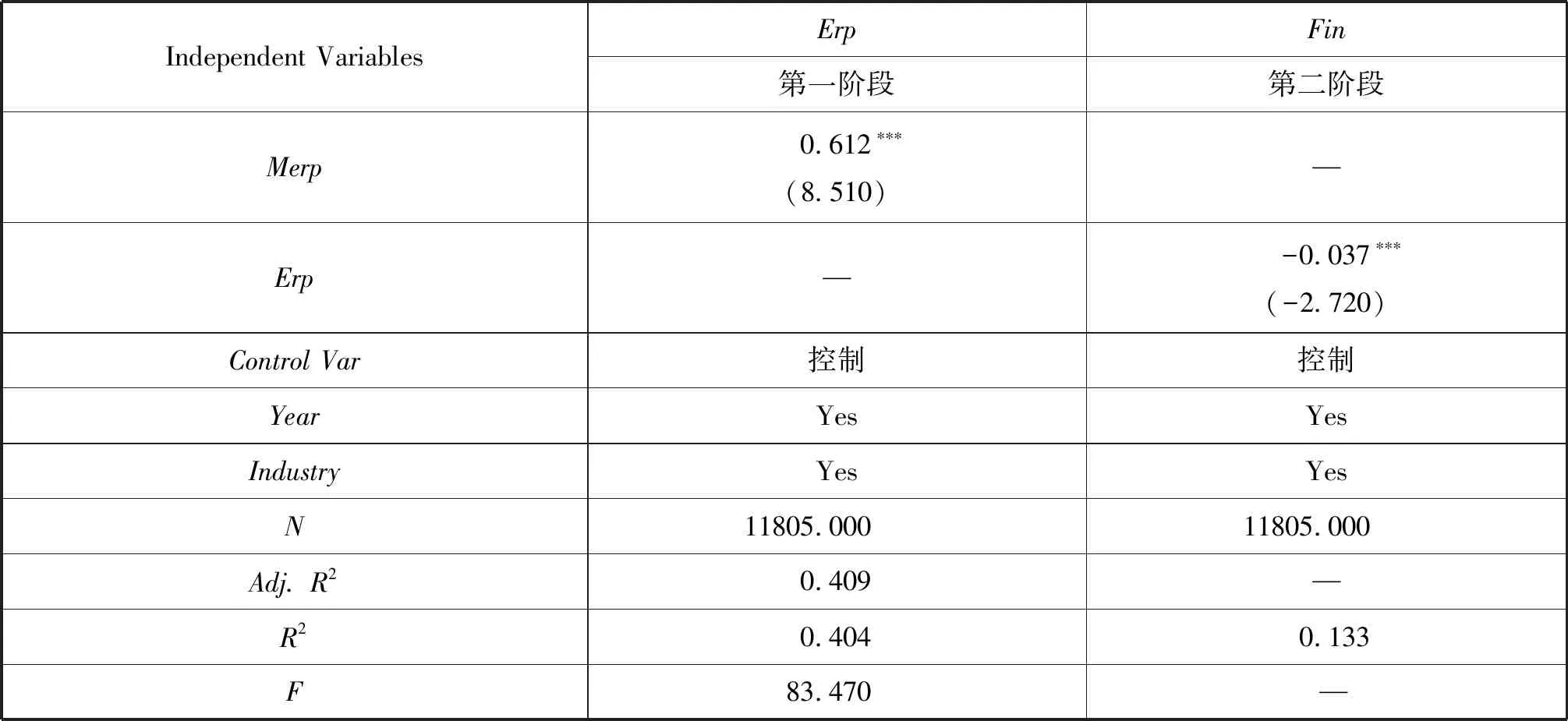

考虑到高管团队风险偏好与企业金融化之间潜在的内生性问题,本文选择分行业分年度的高管团队风险偏好作为工具变量(Merp),使用两阶段工具变量法进行重新回归,结果列示表7。

表7 工具变量法的回归结果

从表7第一阶段的回归结果可以看出,高管团队的风险偏好与高管团队风险偏好平均值之间存在显著的正相关关系,F统计量为83.47,大于临界值10。在第二阶段回归结果中,基于工具变量估计法得出的高管团队风险偏好与公司金融化在1%的水平上显著为负,表明高管团队风险偏好对企业金融化有显著抑制作用,这说明在解决内生性问题后,本文的假设1依然成立。

(三)子样本回归

考虑到制造业是实体经济的主体,本文利用制造业企业子样本重新检验高管团队风险偏好与企业金融化之间的关系。回归结果与前文研究结论保持一致,见表8。

表8 子样本回归结果

七、进一步分析

为了使得文章结构更加完整,本文从以下几个方面进行进一步分析。

(一)金融资产配置结构

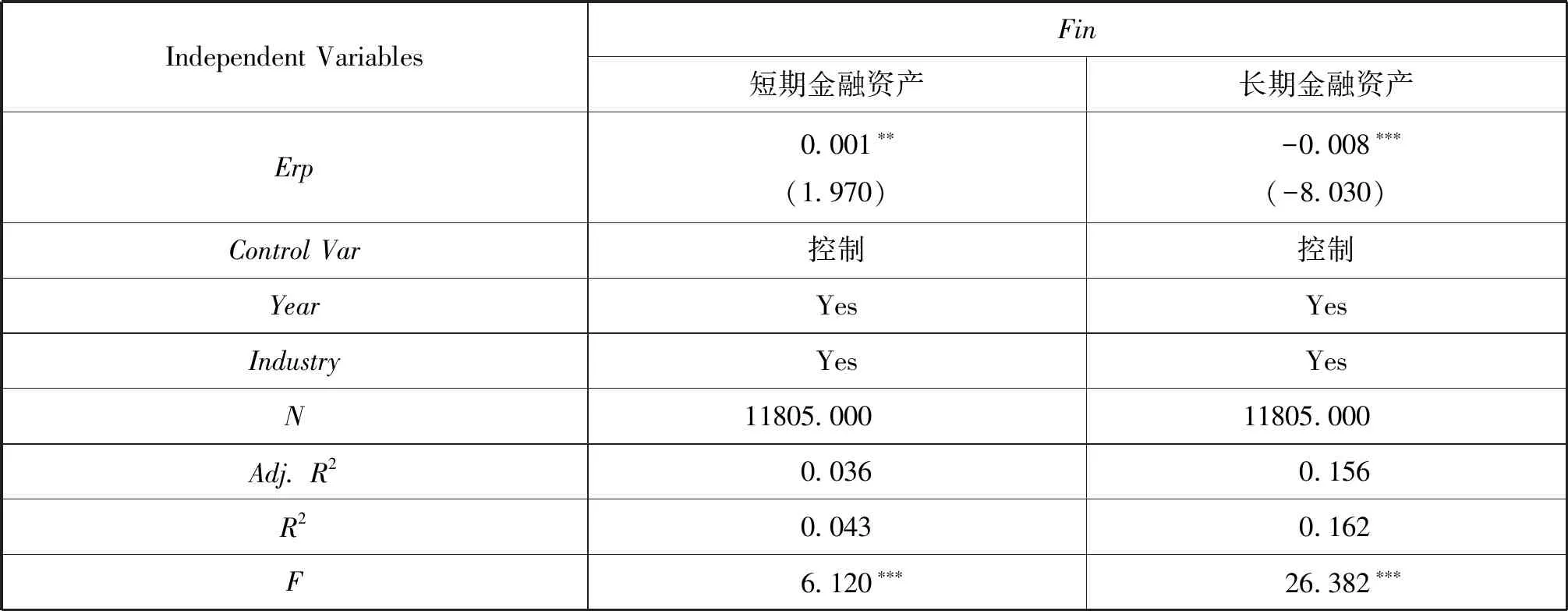

与长期金融资产投资相比,短期金融资产投资具有持有期限短、变现能力强以及流动性好的特点,能够满足企业短期内的资金需求,越偏好风险的高管为了满足未来创新投资资金的需求,此时会基于预防性动机投资短期金融资产进行快速变现,从而减少投资长期金融资产。本文基于杜勇等(53)杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017,(12):113-131.的做法,将交易性金融资产和衍生金融资产划分为短期金融资产,而将发放贷款及垫款、持有至到期投资、可供出售金融资产和投资性房地产划分为长期金融资产,按照其占总资产比例分别进行回归,检验结果见表9。

表9 金融资产配置回归结果

回归结果说明高管团队风险偏好越高,基于预防性动机,企业会投资更多的短期金融资产以保证短期内获得资金。

(二)作用机制分析

上述回归及稳健性检验表明高管团队风险偏好会抑制企业金融化。那么,高管团队风险偏好是通过什么渠道影响企业资产金融化选择呢?对这些问题的研究将有助于深入理解高管团队风险偏好与实体产业资产金融化程度之间的内在逻辑。上文理论分析表明,高管团队风险偏好会随着企业不断提升创新投资程度而受到影响。因此,本文以企业研发创新投资为中介变量,构建中介效应模型来揭示影响因素间的传导逻辑。因此建立以下中介效应模型对高管团队风险偏好通过研发创新(Rd)这个中介变量对企业金融化的作用机制进行检验(见式3、4、5)。

Finit=α0+α1Erpit+∂Xit+μi+εit

(3)

Rdit=β0+β1Erpit+γXit+μi+εit

(4)

Finit=φ0+βφ1Erpit+φ2Rdit+φXit+μi+εit

(5)

其中,Rd为研发创新(使用研发投入/总资产衡量),X为一系列控制变量,实证结果如表10所示。

表10 高管团队风险偏好对企业金融化的作用机制回归结果

高管团队风险偏好通过促进企业的研发创新,抑制了金融化水平。从表10可以看出,第一列回归结果Erp的系数显著为负,表明高管团队风险偏好对企业金融化具有抑制作用,即验证了假设1;第二列回归结果Erp的系数显著为正,表明高管风险偏好会促进企业创新投资;第三列回归结果研发创新对金融化行为的系数显著为负,说明研发创新在高管团队风险偏好和企业金融化中起到中介作用。同时,第三列回归结果中高管团队风险偏好对企业金融化的系数也显著,根据温忠麟(54)温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.对于中介效应模型的综述,可以说明研发创新在两者中起到的部分中介作用。

八、结论与政策建议

本文基于我国沪深A股上市公司的数据,研究了高管团队风险偏好、企业内控与企业资产金融化之间的关系,并进一步研究了高管团队风险偏好对企业金融资产配置结构的影响以及高管风险偏好对企业资产金融化的作用机理。本文的研究表明:第一,高管团队风险偏好会抑制企业金融化,即高管团队的风险偏好有利于企业脱虚向实;第二,内部控制质量越高,企业金融化越得到抑制;第三,高管团队风险偏好对企业金融化的抑制作用在低质量内部控制下更显著;第四,相对于短期金融资产,高管团队风险偏好会显著抑制长期金融资产;第五,高管团队的风险偏好通过提高企业研发和创新资金投入,降低企业资产金融化程度。

根据本文的研究结论,分别从政府部门层面和企业层面提出以下建议。

第一,从政府层面来讲,政府应完善资本市场制度建设,构建现代金融体系。在充分挖掘与分析企业过度金融化问题根源的同时,发挥市场机制在资源配置中的决定性作用。政府相关部门需要积极推进市场制度建设,确立各类市场主体的平等地位,提高实体企业经营利润率,增强企业实体投资意愿,从而防止企业利用金融市场进行投机行为,努力创造健康有序的资本市场。

第二,从企业层面来讲,高管自身心理偏好会对企业管理行为偏好产生影响,尤其是企业金融化行为。低风险偏好的高管会增加对金融资产的投资,如果高管一味地保守,势必导致企业过度金融化,扩大企业经营风险,甚至带来企业财务风险和破产的可能,当然对高管声誉产生的负面影响也会是长期的。因此,企业应该选择一些有冒险精神的高管进入高管团队,优化高管团队配置,精准地掌控企业发展战略与高管自身特质、认知特征和价值观念的协同关系。另外,为了有效提高企业的持续发展能力,企业应重视内部控制制度的制定,做好内部管理和监督控制等相关工作。如在运营与管理重要价值链中优化设计,确保可高效地实施企业内控机制,从而降低企业经营活动中短期与长期风险,为企业的可持续性发展保驾护航。