CCUS-EOR 项目经济系统评价方法及其应用

2024-02-27李忠诚李培发杜丽萍唐国强程雪娇

李忠诚 陈 栗 项 东 李培发杜丽萍 唐国强 程雪娇

(1. 中国石油吉林油田公司勘探开发研究院,吉林 松原 138000;2. 中国石油天然气股份有限公司规划总院,北京 100083)

0 引 言

为实现碳达峰和碳中和愿景,中国调整了能源发展规划,未来将加快CCUS/CCS 的研发示范、建设地质碳库,加快完善和扩容碳市场等[1]。CCUSEOR 是低渗透油田大幅度提高采收率的战略性接替技术,能实现经济效益和社会效益双赢,该技术的发展并工业化应用意义重大。

油田要可持续性发展,必须以经济效益为中心,建设项目要求投资合理、参数科学、效益达标,CCUS-EOR 作为企业战略规划项目,在经济评价方面更是严格审查把关,从评价内容上比常规产能项目更加复杂,需要投入更多的思考。中国国内一些学者开展了相关研究,如徐梓忻[2]对基于燃煤电厂燃烧后捕集的CCUS 驱油项目全流程的经济效益进行了测算;钟林发等[3]建立了碳捕集与封存-提高石油采收率全流程经济性评价模型;付迪等[4]以CCUS-EOR 为例开展了CCUS 捕集压缩、运输、驱油利用各环节以及全流程的投资、成本费用、效益研究;刘斌[5]阐述了CCUS-EOR 项目经济评价技术以及未来发展方向。

本文结合工作实践,通过梳理CCUS-EOR 项目全产业链经济评价流程,创新开展了精细操作成本分析,在行业内首次定义了碳减排评价量化指标,提出半定量评估社会效益等,探索形成了聚焦CCUS项目全产业链要素的CCUS-EOR 项目经济系统评价方法体系,为全面、科学地评价CCUS-EOR 项目效益提供技术支撑。

1 CCUS-EOR 项目经济系统评价方法

CCUS 包括捕集压缩、运输、利用与封存等多个环节[6],CCUS-EOR 作为CCUS 产业链最为关键一环,决定着全产业链的整体效益,因此CCUSEOR 项目经济评价应针对CO2驱油项目的特点制定相应流程,综合考虑产业链前端对碳价的影响,分析关键指标,形成系统评价方法。

1.1 基本原则

经济评价的方法分为静态评价和动态评价。区别是动态评价考虑资金的时间价值,是目前的主流评价方法,即贴现现金流法,主要用于新区新建项目;而对于改扩建项目采用基于现金流法的“有无对比法”,也称增量法[7]。

通常情况下,CCUS-EOR 项目是在油田注水开发后期,充分利用原有资产和资源,通过注入CO2提高采收率,具有典型的改扩建项目特征,适宜采用有无对比法进行评价,用“增量效益”指标评价CO2驱投资项目的经济性,其中:“有项目”是指实施CO2驱开发方案,“无项目”是指原有基础井网继续水驱开发方案。CCUS-EOR 项目经济评价以“增量效益”指标为基础,系统评价项目本身及附加的经济效益和社会效益。

1.2 评价流程

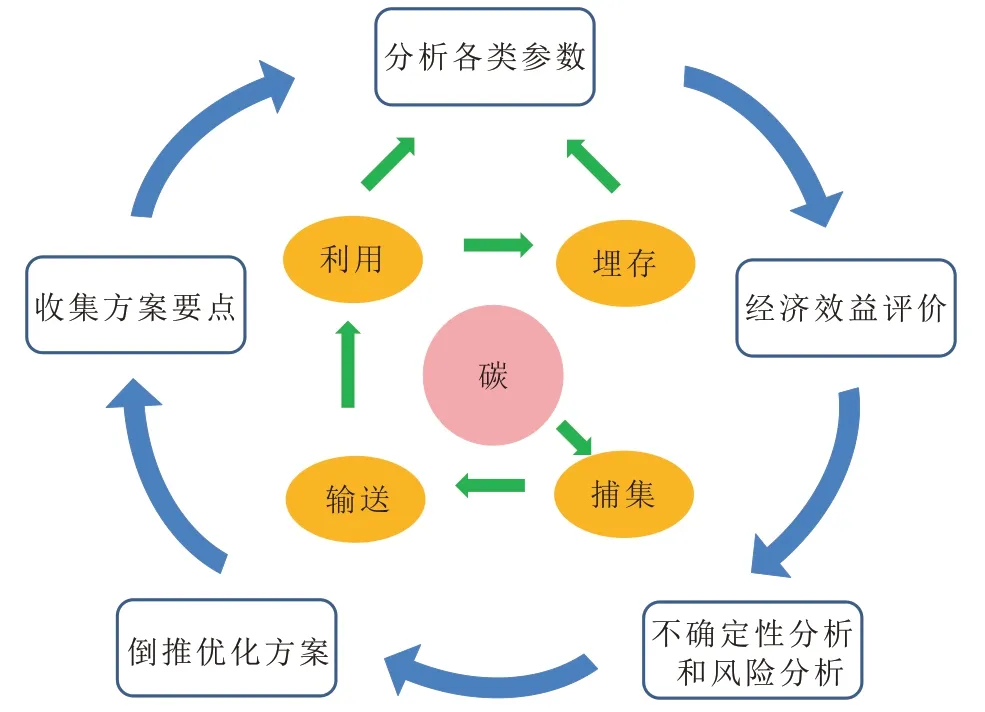

CCUS-EOR 项目经济评价流程分5 个部分(图1)。

图1 CCUS-EOR项目经济评价流程示意Fig. 1 Schematic diagram of economic evaluation process for CCUS-EOR project

(1)收集方案要点。明确待评价项目实施时间(以确定油价和评价期)、实施区块(以确定水驱成本基值)、主体技术工艺(以确定操作成本增量)等。

(2)分析各类参数。依据各工程方案提供的开发指标和投资概算,建立产量、投资和成本模型,按照最新的行业标准选取主要经济参数。CCUSEOR 项目中碳价对成本影响非常大,需从全产业链角度加以充分考虑。

(3)经济效益评价。编制经济评价模型,按全生命周期进行效益测算,有无对比法需建立“有项目”“无项目”和“增量”3 套体系,如果考虑附加效益需要编制多个现金流量表。

(4)不确定性分析和风险分析。找出影响效益的关键因素及影响程度,设定不同油价、碳价等情景分析,为投资决策及效益保障提供参考。

(5)倒推优化方案。倒算基准收益率条件下的产量、投资、成本边界,明确各方案优化目标,以实现方案的预期效益。

1.3 评价内容

CCUS-EOR 项目经济评价主体内容与常规产能建设项目相同,包括总投资估算、总成本费用测算、财务分析、不确定性分析等部分,但根据CCUS 项目特性,会增加一些专项评价的内容和指标。

1.3.1 工程方案确定及开发指标预测

根据油藏、注采、地面工程方案,明确工作量和指标。CCUS-EOR 项目与常规水驱开发项目比较,油藏工程方案需要重点论述注气参数设计,并预测有项目和无项目2 套指标,其中有项目开发指标对比无项目指标增加注气井数、年注入量、气油比等注气相关指标预测结果;注采工程方案需要根据油藏工程方案设计注气工艺、监测工艺、防腐工艺以及井筒完整性、井控、带压作业等配套工艺技术;地面工程方案需要分析气源、组分以及液量,设计CO2注入工艺及流程、集输规模以及配合新能源部门设计绿电应用系统。

1.3.2 经济评价参数选取

根据开发方案和项目实际,选定商品率测算评价期商品量。以国家法律法规为基础,依据行业标准,选取主要参数,包括产品价格、评价期和税费规定[8]。其中:经济评价涉及的税费主要包括增值税、城市维护建设税、教育费附加、资源税、所得税、特别收益金等。城市维护建设税、教育费附加、资源税和特别收益金构成营业税金及附加。

1.3.3 总投资估算

油气开发总投资指项目在评价期所需要的全部投资,包括建设投资、建设期利息和流动资金。CCUS-EOR 项目建设中,地面投资占比较大,需要考虑的因素较多,应根据集约化设计、注入站规模、压缩机型号、回收烃类气或者脱碳脱硫等技术统筹优化。同时根据钻井、注采、地面各工程投资概算,分析投资构成、投资水平以及融资渠道。

1.3.4 总成本费用测算

总成本费用由生产成本和期间费用组成,生产成本由操作成本和折旧折耗构成。油气操作成本估算采用相关因素法,有条件的可采用设计成本法[9]。操作成本也需考虑“有无对比”,计算CO2驱项目的“增量”油气操作成本。基础井网继续水驱开发方案的操作成本费用定额取自区块所在采油厂近年水驱平均水平;CO2驱开发方案操作成本费用定额的选取应充分考虑CO2驱与水驱在工艺、技术流程的不同和物联网、绿电等新技术应用规划等,在水驱操作成本基础上,对直接材料费、直接燃料费、直接动力费、直接人员费、注气费等可能增加成本的科目进行科学的测算和合理调整优化。

注气费(购气成本和注入成本)在操作成本中所占比例较高,对经济效益影响较大,需结合碳源、注入相态或方式等,对注气费进行合理预测。目前规模化矿场应用的CCUS-EOR 项目碳源包括高、中、低3 种浓度,碳捕集的成本整体较高,根据炼化企业反馈数据,高浓度CO2的碳捕集成本为160~200 元/t,中浓度CO2的碳捕集成本为370~450 元/t,低浓度CO2的碳捕集成本为420~500 元/t,而管输的经济成本一般在100 元/t 左右,所以CCUS-EOR 全流程碳价(不含注入成本) 高达400 元/t 以上。

1.3.5 经济效益指标计算

编制现金流量表,以“有项目”和“无项目”对比得到的增量数据计算增量财务内部收益率、增量财务净现值、增量投资回收期等效益指标,以增量现金流量分析结果作为评判项目盈利能力和决策的主要依据,这是CCUS-EOR 项目经济评价的核心,增量(投资)财务内部收益率计算公式为

式中:F——增量(投资)财务内部收益率,%;I——年增量现金流入量,104元;O——年增量现金流出量,104元;t——第t年;n——评价期,a。

1.3.6 不确定性分析

CCUS-EOR 是一项高新技术,具有投资多、成本高、风险大、周期长等特点,产生的效果具有很大的不确定性和复杂性,应加强风险分析,主要包括敏感性、临界值和情景分析。敏感性因素除了油气价格、油气产量、建设投资、经营成本外,还需对效益影响较大的外购井口碳价进行分析。

1.3.7 社会效益评估

双碳目标的提出彰显了中国积极践行国家使命,积极应对全球气候变暖严峻挑战的决心,为中国绿色低碳发展指明了道路与方向[10]。CCUSEOR 是全球碳减排的主要方式,是中国实现双碳目标的重要支撑,也是中国石油绿色低碳发展战略攻关的主体技术,因此有必要分析CCUS-EOR 项目对减排作出的贡献,同时还需对项目实现国家和地方社会发展目标所作的贡献和产生的影响,即社会效益作定性或定量地分析评估。

2 项目经济评价关键指标计算

在CCUS-EOR 项目经济评价过程中,针对重点评价内容进行了深入的思考,在一些关键指标上进行了开创性的特色分析,逐步完善了经济评价技术体系。

2.1 操作成本精细评价

开发项目操作成本估算分析是经济评价工作中重要的一环,CCUS-EOR 项目相对于常规产能建设项目来说,工艺流程更加复杂,成本构成也有区别,为了更加精准地评价项目经济效益,需要对项目操作成本进行深入剖析。实施CO2驱项目,会影响操作成本中的多个要素,成本单耗对比水驱会增加或者减少一定数额。

(1)直接材料费。气驱对比水驱在材料费方面主要有缓蚀剂[11]配方不同造成的价差、气驱作业油井应用防气泵、气锚和氯化钾等压井材料、防腐抽油杆、泡沫剂和调剖剂、检管材料费等差异。

(2)直接燃料费。经实际调研分析,气驱油井井口温度比水驱油井低5 ℃左右,为保障平稳生产运行,每吨产出液需增加天然气消耗量,影响气驱燃料费定额上涨。可统计已实施区块的实际数据,也可根据燃烧值、锅炉容量等数据通过理论计算,得出单位液量增加燃料费单耗,然后按照开发指标提供的产液量测算年增加费用。

(3)注气费。主要考虑气源处理(含输送)成本和注入成本,气源主要分外购气和循环气,外购气井口碳价可按200 元/t 考虑,循环气处理成本根据油田实际数据获得,或者按循环注入设备的参数计算,依据不同气源的构成比例,同时考虑新增脱碳或脱硫等装置运行成本,综合测算气源处理成本。注入成本按超临界、密相、液相3 种注入相态的不同比例及注入单耗综合测算。

(4)井下作业费。气驱对比水驱在井下作业费方面主要有小修作业费、欠注井治理费、注气井沥青质清除解堵费和检管作业费等差异。

(5)测井试井费。主要考虑气驱油藏监测费用和井筒完整性检测费用的差异。

(6)维护及修理费。根据行业标准选取参数,气驱的维护及修理费在统计水驱实际发生费用的基础上按方案新增站外地面投资的2.5%测算。

(7)油气处理费。主要考虑缓蚀剂配方不同造成的价差、部分重构地面系统节能降耗。

(8)直接人员费。根据规划测算应用物联网技术建成智慧油田时所需人数,对比油田目前实际用工人数,得出项目预计减少用工人数,按目前人员薪酬标准,计算节约人员费用。

(9)其他直接费。主要考虑气驱加药装置维修费用和仪器仪表检测费用。

(10)新能源影响。如果项目融合新能源,所发电量用于项目自消纳,将大幅降低电费,可根据实际发电功率及发电成本进行测算。

综合考虑以上因素,操作成本估算采用了设计成本法结合实际数据,更加科学、全面和精确。

2.2 效益评价

在项目经济评价的基础上,还应多目标、多层次、多角度地分析可能产生的附加效益、协同效益或整体效益,采用量化分析或定性说明,作为决策的辅助参考,通常CO2驱项目在增量效益的基础上可考虑新增储量效益和碳埋存效益,得出项目综合效益。

2.2.1 新增储量效益

常规开发项目要增加可采储量需要一定的勘探投资,而CO2驱油项目利用气驱技术在老油田提高了采收率,增加了可采储量,节约了常规开发项目中储量的获得成本,将节约的勘探投资视为新增储量效益。考虑增储效益财务内部收益率的计算公式为

式中:F1——考虑增储效益财务内部收益率,%;D——年增油量,104t;E——勘探成本,元/t。

2.2.2 碳埋存效益

通过CCUS-EOR 技术,埋存的CO2可在未来的碳交易市场中获利或节约碳税,将这部分潜在效益视为碳埋存效益。考虑埋存效益的财务内部收益率计算公式为

式中:F2——考虑埋存效益财务内部收益率,%;Cp——碳交易价格,元/t;Cn——年埋存碳量,104t。

2.3 碳减排评价量化指标

碳减排指标可以从总量指标和单位指标2 方面考虑。总量指标包括CO2埋存量、碳减排量等,单位指标包括单位投资碳减排量(考核投资水平的效能)、单位增油碳减排量(考核开发水平的效能)、单位排放碳减排量(考核能耗水平的效能)。碳减排量=CO2埋存量-CO2排放量(过程中直接或间接产生)。单位投资碳减排量=CO2减排量/建设投资。单位增油碳减排量=CO2减排量/增产油量。单位排放碳减排量=CO2减排量/CO2排放量。

2.4 社会效益半定量评估

CCUS 延长了油田的经济寿命,创造了巨大的经济效益,同时在保障国家能源供应、创造就业机会、解决能源安全、增加政府税收、促进相关产业发展等方面作出了突出贡献,助推了国家经济腾飞,社会效益显著。

其中,上缴的税收包括增值税、所得税、营业税金及附加等,这部分可以通过项目营业收入、营业税金及附加估算表、利润与利润分配表获得定量数据。

另外,因温室气体排放(主要是CO2)带来的全球变暖将给世界带来巨大的社会成本,不同国家有所不同,全球的CO2社会成本平均为417 美元/t,其中美国为48 美元/t,中国为24 美元/t。最近的研究表明,美国严重低估了CO2社会成本,目前测算为185 美元/t(比2021 年美国政府界定的51 美元/t高出2.6 倍),同时德国环境署最新公布为178.92 美元/t。CCUS 项目的碳减排作用无疑将节约未来巨大的环境成本。

2.5 全产业链经济评价

对于CCUS-EOR 项目来说,规模效益需要稳定的碳源、完善的管网输送以及成熟的驱埋等技术和条件来实现。全产业链经济评价是将碳捕集、输送、驱埋作为一个项目考虑整体盈利,需要分析各环节的投资和成本构成,并进行合理优化。

在借鉴前人开展CCUS 全流程经济评价研究成果和经验[12-13]的基础上,CCUS-EOR 全产业链经济评价具体操作层面还存在一些困难。首先各环节实际分属于不同的投资主体,也有各自的投资计划和运行安排,捕集装置或者管道建设可能会存在多个项目交叉的情况,比如某炼化企业新建50×104t捕集装置可满足为A 油田20×104t 和B 油田30×104t驱埋项目供气,需要对投资和成本进行合理拆分,匹配源汇;而且各环节投资、成本、税费构成复杂,评价方法和参数,包括基准收益率等都有各自的行业标准要求,整体建立全产业链经济评价模型较为困难,此时可以转变思路,将捕集、输送环节的完全成本换算到单位气量上,此时的碳价为全流程碳价(非销售碳价,销售碳价是各环节分别盈利),全流程碳价测算效益即为全产业链效益。

2.6 相关政策支持情景

受目前技术和市场的制约,CCUS-EOR 项目经济效益依然存在较大风险,在目前阶段CCUS 项目亟需国家或中国石油天然气集团有限公司相关政策支持保障,以推进CCUS 产业蓬勃发展。因此情景模式分析可考虑几种政策支持条件。主要是争取2 方面政策:一方面是增加补贴,如加快推进中国国内碳市场建设发展,将CCUS 纳入碳市场交易机制,明确碳排放权的经济价值[14-15],使企业获取碳减排收益或碳税补贴;另一方面是减少税收,如提高特别收益金起征点、下调所得税比例等。通过有力政策,形成明晰的激励环境,助推CCUS 规模化、集群化发展。

3 应用案例

以某油田CCUS-EOR 开发方案为例,应用系统评价方法分析测算方案关键指标,论证开发方案经济可行性。

3.1 方案概况

该方案实施目标是确保2025 年的CO2驱产油量规模达到26×104t/a 以上,2025 年埋存CO2量为95×104t/a 以上。注气选择分布集中、储量规模大、资源品质好的区块,根据各区块储层、动态等特征进一步优化,方案注采规模130 注255 采,2025 年CO2驱产量可达到28.2×104t/a,需求气量3 200 t/d,埋存量为96.8×104t/a。

3.2 投资成本测算

根据各工程投资概算,新增总投资为120 846×104元。其中建设投资为114 181×104元,建设期利息为2 028×104元,流动资金为4 637×104元。建设投资中钻井投资为25 731×104元,采油投资为31 563×104元,地面投资为56 887×104元(含增值税5 523×104元)。

按照精细成本测算方法,预测评价期内单位操作成本水驱为36 美元/桶、气驱为28 美元/桶、增量为26 美元/桶;单位完全成本水驱为56 美元/桶、气驱为43 美元/桶、增量为42 美元/桶;增量完全成本中,操作成本、折耗、期间费用、税费占比分别为64%、24%、7%、5%。

3.3 经济效益

方案采用有无对比法评价,油价按照行业规定的阶梯油价,分3 种情景模式开展经济分析。

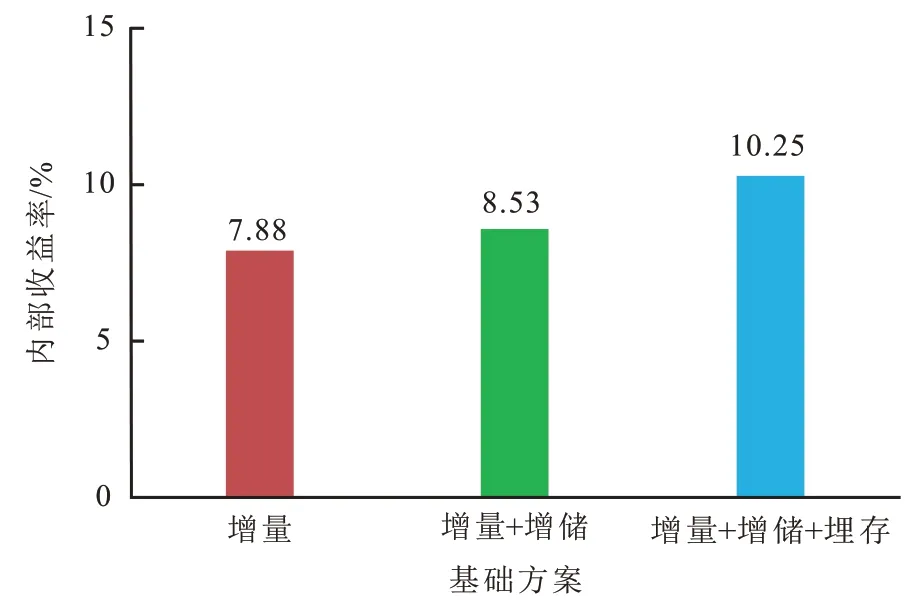

基础方案。外购井口碳价按200 元/t 测算,方案增量内部收益率为7.88%,在增量效益基础上叠加考虑增储效益后,方案收益率为8.53%,再增加考虑埋存效益,则方案综合收益可达10.25%(图2)。

图2 某油田CCUS-EOR开发方案经济效益Fig. 2 Economic benefit of CCUS-EOR development plan for an oilfield

全产业链方案。测算全产业链碳价为467 元/t,此时方案增量财务内部收益率0.13%,需补贴202 元/t 才能实施;按各环节分别盈利测算实际碳价为563 元/t,增量财务内部收益率-3.25%,需补贴298 元/t(表1)。

表1 某油田CCUS-EOR开发方案全产业链效益测算Table 1 Calculation of whole industry chain benefit of CCUS-EOR development plan for an oilfield

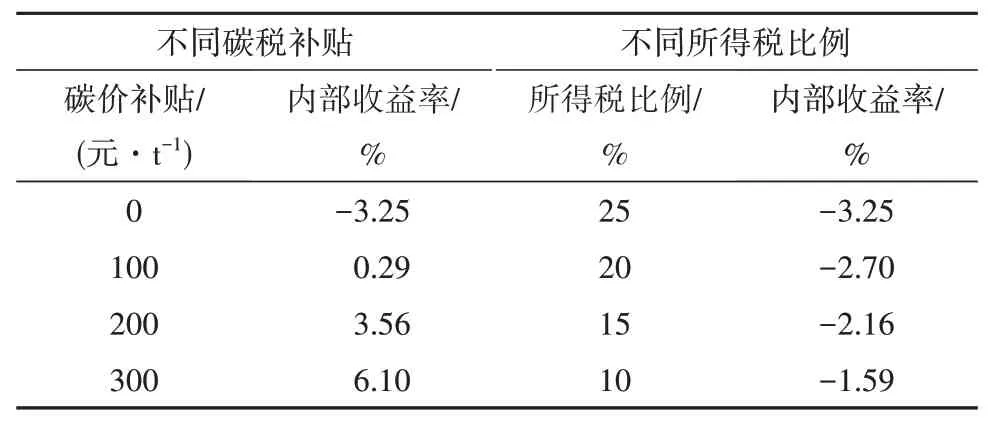

政策补贴方案。模拟测算实际碳价下方案分别在碳税补贴为100、200、300 元/t 以及所得税比例下调为20%、15%、10%条件下的经济效益,可以看出在相关政策有力支持下,项目内部收益率显著提升至达标(表2)。

表2 某油田不同政策条件下CCUS-EOR开发方案(实际碳价)经济效益Table 2 Economic benefit of CCUS-EOR development plan(actual carbon price) of an oilfield in conditions of different policy

3.4 社会效益和减排指标

经测算,基础方案评价期内共上缴税收为261 365×104元;气驱阶段+深度埋存阶段累计埋存CO2量共计969.92×104t,按最新CO2社会成本86.4美元/t计算(参照美国提高2.6倍),节约社会成本高达578 228×104元。

方案全流程分注水补能、水气交替、连续注气和埋存弃置4 个阶段,在碳捕集、输送和利用过程中共计间接排放CO2量为275.88×104t,累计埋存CO2量为969.92×104t,实现碳减排694.04×104t(表3)。单位投资碳减排量60.78t/(104元),单位增油碳减排量2.69×104t/(104t),单位排放碳减排量2.52×104t/(104t)。

表3 某油田CCUS-EOR开发方案碳减排量测算Table 3 Carbon emission reduction calculation of CCUSEOR development plan for an oilfield

3.5 方案经济评价结果

在阶梯油价、外购井口碳价200 元/t 的条件下,基础方案增量内部收益率为7.88%,方案增量效益水平达到油气田开发行业的效益标准,表明财务上可行。同时,通过敏感性分析,项目具有一定抗风险能力,且创造了巨大的社会效益,建议实施。但在全产业链碳价条件的下,方案效益实施需政策补贴。

4 结 论

(1)CCUS-EOR 项目投资较高,尤其是整体规划时涉及建站、购买压缩机等费用,优化方案压缩投资的同时,考虑目前地面系统在后期更大规模CCUS/CCS 项目中的应用可能性并合理分摊投资。

(2)加强项目实施后的跟踪评价工作,建立科学完善的全生命周期评价制度,保证资金的有效管理和投入,对后续同类项目开发具有指导意义。

(3)在一定的财税政策下,CCUS-EOR 项目经济效益将得到较大幅度的提升,同时CCUS/CCS整个产业链也受制于高昂的成本,财税政策的有力支持将助推关键技术突破和产业高速发展,为双碳目标早日实现贡献石油科技力量。