城市轨道交通企业财务表现能力研究*

2024-02-23许得杰

许得杰 潘 星 巩 亮 李 岩

(1.兰州交通大学交通运输学院,730070,兰州; 2.兰州交通大学高原铁路运输智慧管控铁路行业重点实验室,730070,兰州)

城市轨道交通建设投资大、运营维护费用高,大部分城市轨道交通企业需要靠政府财政补贴来维持正常运营,因此城市轨道交通的可持续发展受到制约。通过研究城市轨道交通企业的财务表现能力,可以对城市轨道交通企业的财务状况和经营成果进行评估。文献[1]针对纽约地铁财务困境,从发展初期定位错误、权责划分不明、日常运营收益滞涨、溢价回收不足等方面进行了解析,并提出应明确各方责任,实现城市轨道交通高质量发展。文献[2]认为实现城市轨道交通可持续发展需要降低运营成本、吸引客流、发展关联业务,实现外部效益内部化。文献[3]建立了网络运营盈亏平衡模型,定量分析票价率、客运强度、票价优惠策略等要素对运营企业盈利能力的影响。文献[4]对国内外盈利能力较强的城市轨道交通企业的运营收益情况进行了调查和分析,并与国内城市轨道交通企业进行了对比,总结了运营收益特点及启示。

既有研究未研究城市轨道交通企业的财务表现能力,不能很好地了解企业的运营状况。本文通过样本企业的财务报表数据研究其财务表现能力,进而分析城市轨道交通企业的运营状况,为城市轨道交通经营决策提供参考。

1 城市轨道交通企业人工成本分析

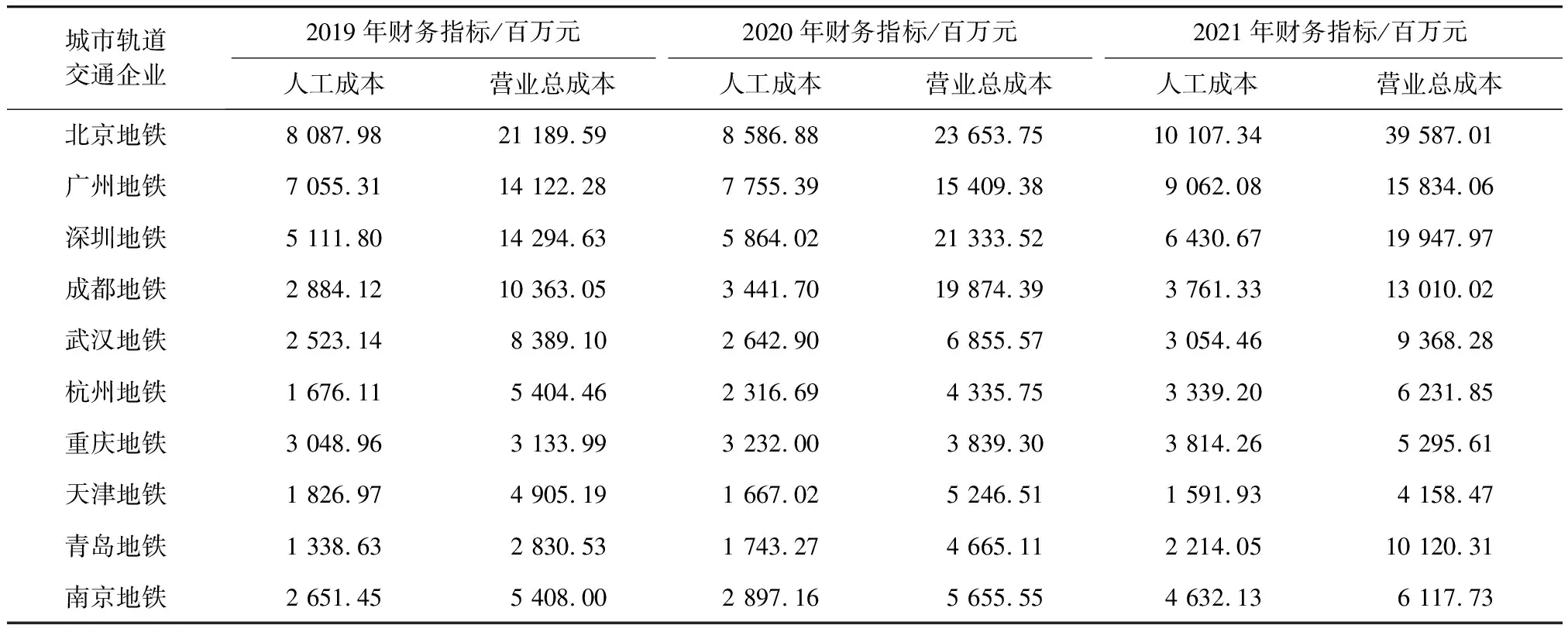

营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用共同构成营业总成本。其中,营业成本、销售费用、管理费用、研发费用都包含人工成本。营业总成本中营业成本占比为41.74%~97.89%,税金及附加占比为0.23%~19.25%,管理费用占比为1.18%~11.22%,销售费用占比为0.02%~1.67%,研发费用占比为0~1.92%,财务费用占比为-0.67%~49.67%。

2019—2021年10座城市的轨道交通企业的营业总成本和人工成本分析结果如表1所示。由表1可知:北京、广州、深圳、成都、武汉、杭州、重庆、青岛、南京的轨道交通企业的营业总成本整体呈上升趋势;从2019年起,北京、广州、深圳、成都的轨道交通企业的营业总成本已超过100亿元;天津的轨道交通企业营业总成本和人工成本都总体呈下降趋势。

表1 10座城市轨道交通企业营业总成本与人工成本分析表

天津地铁从2018年开始引入PPP(公私合营)模式,2019—2021年,地铁4、7、8、11号线PPP项目落地。2021年天津地铁PPP项目盘活资金超150亿元[5]。

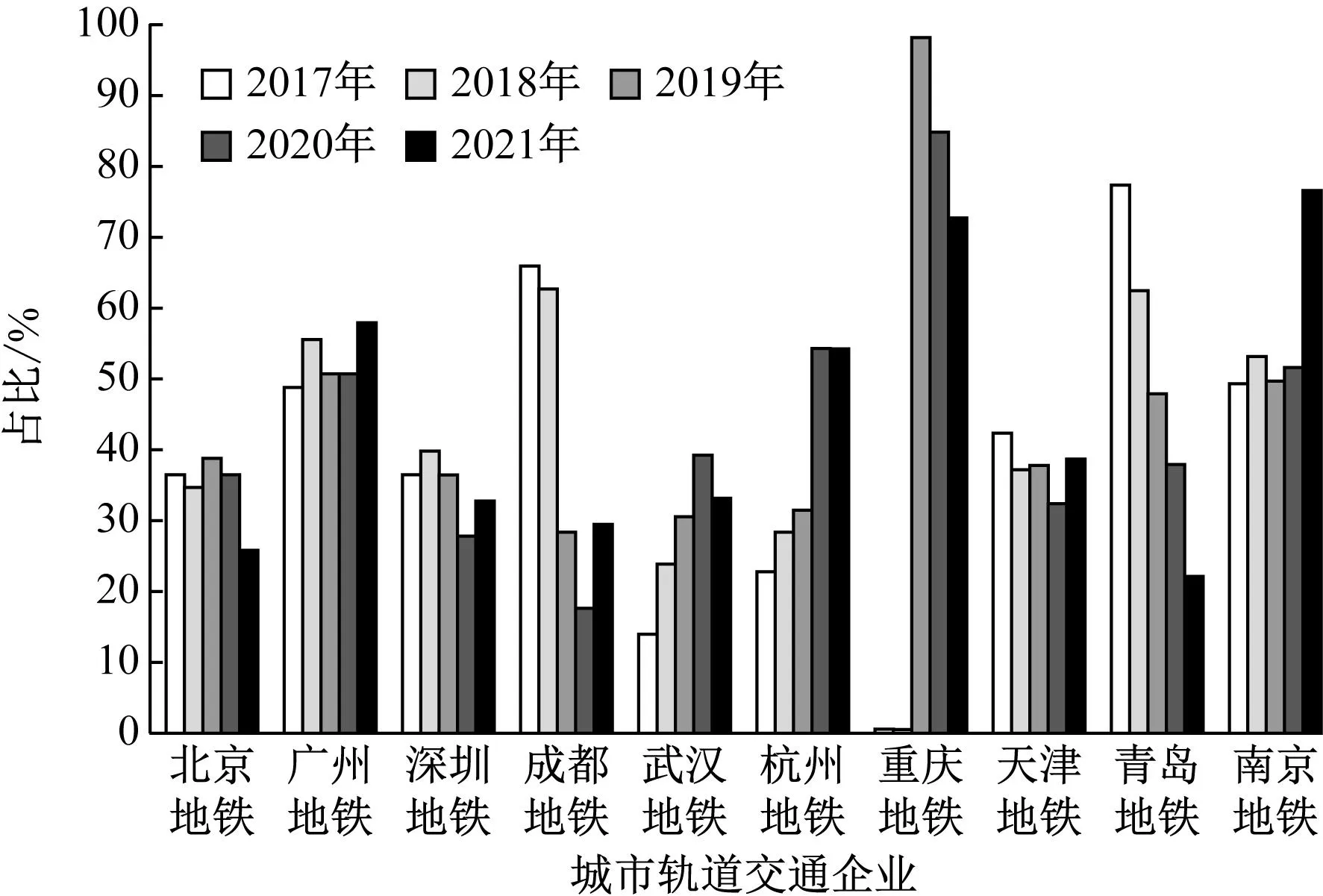

10座城市轨道交通企业人工成本占营业总成本的比值如图1所示。由图1可知:2017—2021年,广州、武汉、杭州、南京的轨道交通企业人工成本占营业总成本的比值总体呈上升趋势;重庆的轨道交通企业在2019—2021年人工成本占营业总成本的比值超过70%;广州、杭州、南京的轨道交通企业在2021年人工成本占营业总成本的比值都超过了50%。

图1 10座城市轨道交通企业人工成本占营业总成本比值

综上所述,城市轨道交通企业的营业总成本较高,其中人工成本占比较大。因此,企业对成本进行控制和管理将有助于城市轨道交通企业更好地发展。

2 城市轨道交通企业偿债能力分析

杠杆比率反映的是企业的负债与所有者权益之间的对比关系,是用来评价企业长期偿债能力和继续举借债务能力的指标。本文计算的杠杆比率具体有资产负债率和权益乘数。资产负债率是负债总额与资产总额的比值,用于反映来自举借债务的资金占企业全部资金的比例。通常情况下,当资产负债率处于40%~60%之间时,说明企业运营处于健康状态。10座城市轨道交通企业2019—2021年资产负债率如图2所示。由图2可知:北京、广州、深圳、武汉、杭州、重庆、青岛、南京的轨道交通企业资产负债率整体呈上升趋势,成都的轨道交通企业资产负债率呈下降趋势,天津的轨道交通企业资产负债率基本处于平稳状态;2021年,北京、成都、武汉、青岛、南京的轨道交通企业资产负债率超过60%,说明这些企业的债务负担较大、长期偿债能力较弱、企业有一定的财务风险。当资产报酬率高于借款利率时,低成本的债务资本会为股东带来更多收益。因此,较高的资产负债率将有利于股东。相反,资产负债率较低时,偿债能力比较强、债务负担比较轻,债权人的权益保证程度就比较高。资产负债率过高会给企业带来财务风险,过低又会降低财务杠杆作用,因此合适的资产负债率有利于企业的经营管理。

图2 10座城市轨道交通企业资产负债率

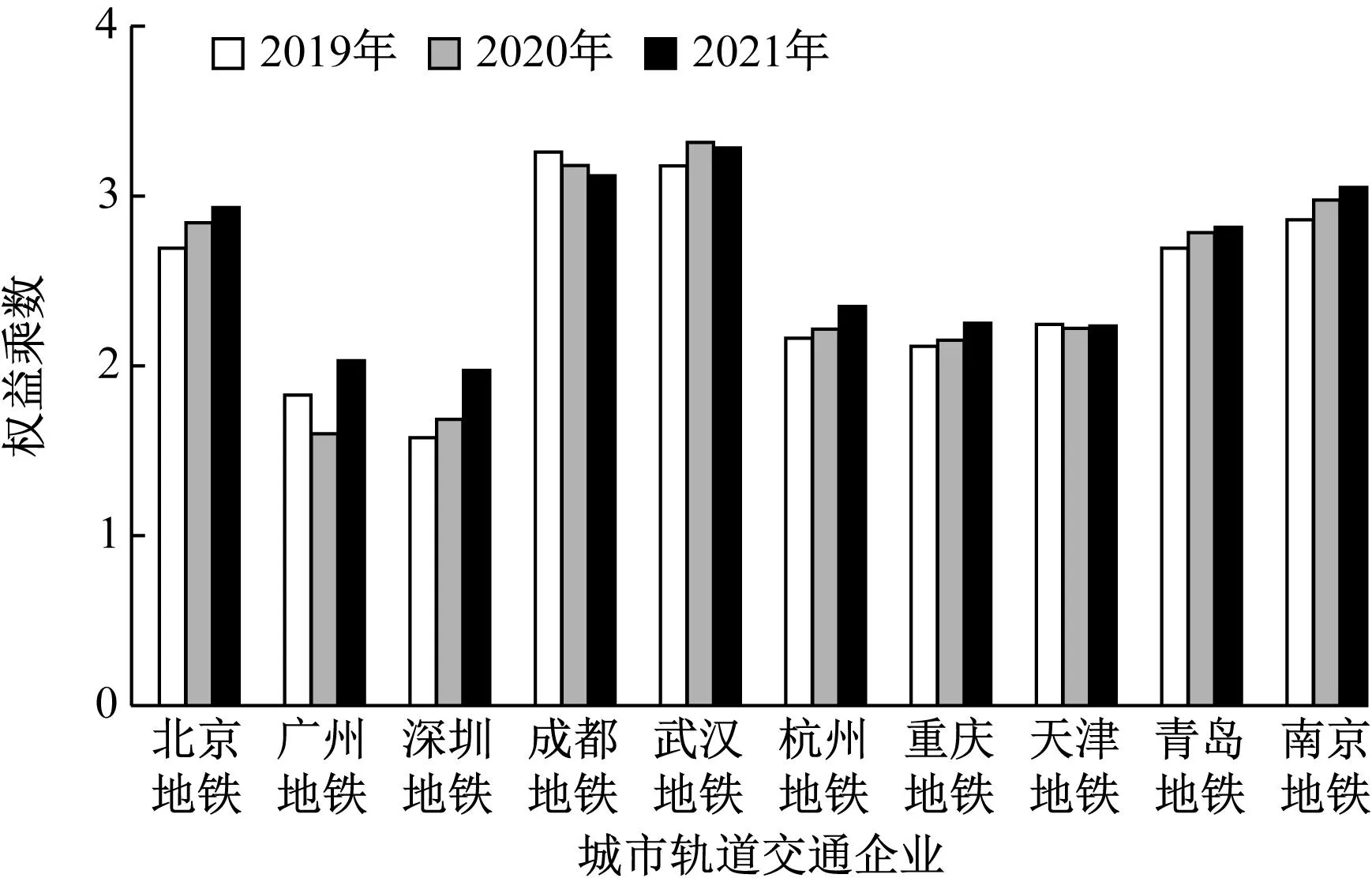

权益乘数是资产总额与所有者权益总额的比值,表示资产中股东权益的比例,用于反映企业由于举债而产生财务杠杆效应的程度,权益乘数的取值一般在2~3之间。10座城市轨道交通企业2019—2021年权益乘数如图3所示。由图3可知:北京、深圳、武汉、杭州、重庆、青岛、南京的轨道交通企业权益乘数总体呈上升趋势,成都的轨道交通企业权益乘数呈下降趋势,天津的轨道交通企业权益乘数基本保持平稳。2021年,成都、武汉、南京的轨道交通企业权益乘数超过3,说明企业的负债程度偏高;广州、深圳的轨道交通企业的权益乘数分别为1.99、1.94,略低于正常值,表明企业的负债程度较低,债权人的权益比较容易受到保护。

图3 10座城市轨道交通企业权益乘数

综上所述可知:北京、成都、武汉、青岛、南京的轨道交通企业长期偿债能力较弱;2021年,成都、武汉、南京的轨道交通企业负债程度偏高。

3 城市轨道交通企业盈利能力分析

通过计算并分析企业盈利能力指标,对企业盈利能力进行研究。核心利润率是企业自身开展经营活动所产生的经营成果与营业收入的比值,可以反映企业盈利能力的大小,取值在10%~50%之间最合适;核心利润获现率是经营活动产生的现金流量净额与核心利润的比值,可以反映一个企业经营活动的盈利能力,衡量核心利润的含金量,经验值为120%~150%。

10座城市轨道交通企业核心利润率与核心利润获现率如表2所示。对于核心利润率,由表2可知:成都、武汉、天津的轨道交通企业核心利润率总体呈上升趋势,但在2021年,成都、天津的轨道交通企业核心利润率为负值;北京、广州、深圳、杭州、重庆、青岛、南京的轨道交通企业核心利润率整体呈下降趋势;2021年,北京、广州、深圳、成都、杭州、重庆、天津、青岛、南京的轨道交通企业核心利润率为负值,说明这些企业的经营绩效较差、管理能力相对较弱。

表2 10座城市轨道交通企业核心利润率与核心利润获现率

对于核心利润获现率,由表2可知,广州、武汉、天津、南京的轨道交通企业的核心利润获现率总体呈上升趋势,其余城市轨道交通企业的核心利润获现率呈下降趋势;2021年,广州、成都、武汉、杭州、重庆、天津的轨道交通企业核心利润获现率为负值,说明这些企业的核心利润产生现金的能力较低。

销售净利率是净利润与销售收入的比值,用来衡量营业收入给企业带来盈利的能力[6],正常范围是20%~30%。10座城市轨道交通企业销售净利率如图4所示。由图4可知:成都、武汉、重庆、天津、南京的轨道交通企业的销售净利率总体呈上升趋势,其中,杭州的轨道交通企业的销售净利率为负值,天津的轨道交通企业的销售净利率逐年增长;2021年,深圳、武汉、天津的轨道交通企业的销售净利率相对接近正常范围,表明企业营业收入给企业带来盈利的能力相对较好。

图4 10座城市轨道交通企业销售净利率

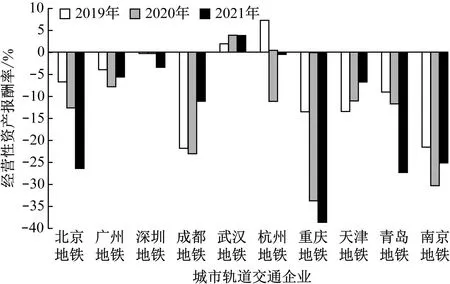

经营性资产报酬率是核心利润与平均经营性资产之间的比值。因为企业自身经营活动要利用经营性资产来创造核心利润,所以通过该比率可以看出管理层利用经营性资产为企业创造了多少价值,同时还可以反映出企业经营活动获利的水平。10座城市轨道交通企业经营性资产报酬率如图5所示。由图5可知:2019—2021年,仅武汉的轨道交通企业的经营性资产报酬率为正值,且总体呈上升趋势,表明企业管理层利用经营性资产创造价值的能力在提升;2021年,北京、广州、深圳、成都、杭州、重庆、天津、青岛、南京的轨道交通企业的经营性资产报酬率为负值,其中,北京、广州、深圳、重庆、青岛、南京的轨道交通企业经营性资产报酬率总体呈下降趋势,表明这些企业的管理层利用经营性资产创造价值的能力较低,获利能力较低。

图5 10座城市轨道交通企业经营性资产报酬率

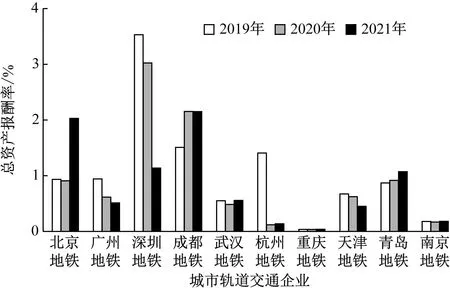

总资产报酬率为企业息税前利润与平均总资产的比值,表示企业全部资产的总体获利能力,该比值可以衡量企业全部资产的运营效益。通常情况下,企业的总资产报酬率越高,企业的投入产出水平越好,资产运营越有效,该比率合适值为15%~20%。10座城市轨道交通企业总资产报酬率如图6所示。由图6可知:北京、成都、青岛的轨道交通企业的总资产报酬率总体呈上升趋势,表明这些企业管理层利用现有资源创造价值的能力在提高,企业整体盈利能力在提升;广州、深圳、杭州、天津的轨道交通企业的总资产报酬率总体呈下降趋势,表明企业的整体盈利能力在下降。由于以上企业的总资产报酬率都低于15%,表明这些企业的运作效率偏低。

图6 10座城市轨道交通企业总资产报酬率

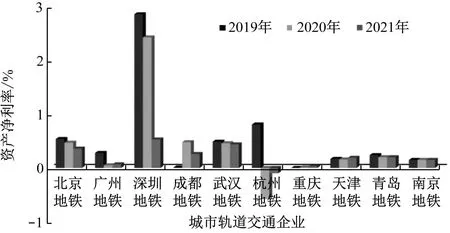

资产净利率是净利润与平均资产总额的比值,用来说明企业利用全部资产获利的能力,资产净利率取值一般为10%~20%。10座城市轨道交通企业资产净利率如图7所示。由图7可知:成都、重庆、天津的轨道交通企业的资产净利率整体呈上升趋势,北京、广州、深圳、武汉、杭州、青岛的轨道交通企业资产净利率总体呈下降趋势;2021年,10座城市轨道交通企业的资产净利率都远低于参考值,说明企业利用全部资产获得利润的水平较低。

图7 10座城市轨道交通企业资产净利率

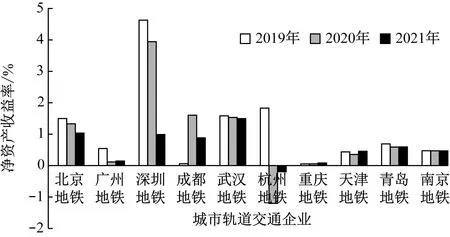

净资产收益率是净利润与净资产平均总额的比值,可以用来衡量企业的固定资产和净运营资本产生净收入的水平,通常取值在15%~40%。10座城市轨道交通企业净资产收益率如图8所示。由图8可知:成都、重庆、天津、南京的轨道交通企业的净资产收益率总体呈上升趋势;北京、广州、深圳、武汉、杭州、青岛的轨道交通企业净资产收益率总体呈下降趋势,其中杭州的轨道交通企业的净资产收益率在2020年出现负值。所统计的城市轨道交通企业的净资产收益率都低于参考值,说明这些企业的盈利能力都较低。

图8 10座城市轨道交通企业净资产收益率

根据上述分析可以粗略地看出:2021年,深圳、武汉、天津的轨道交通企业的营业收入带来盈利的能力相对较好,武汉的轨道交通企业管理层利用经营性资产创造价值的能力在提升,北京、成都、青岛的轨道交通企业管理层利用现有资源创造价值的能力在提高。总体来看,10座城市轨道交通企业的获利能力偏低。

4 城市轨道交通企业营收能力分析

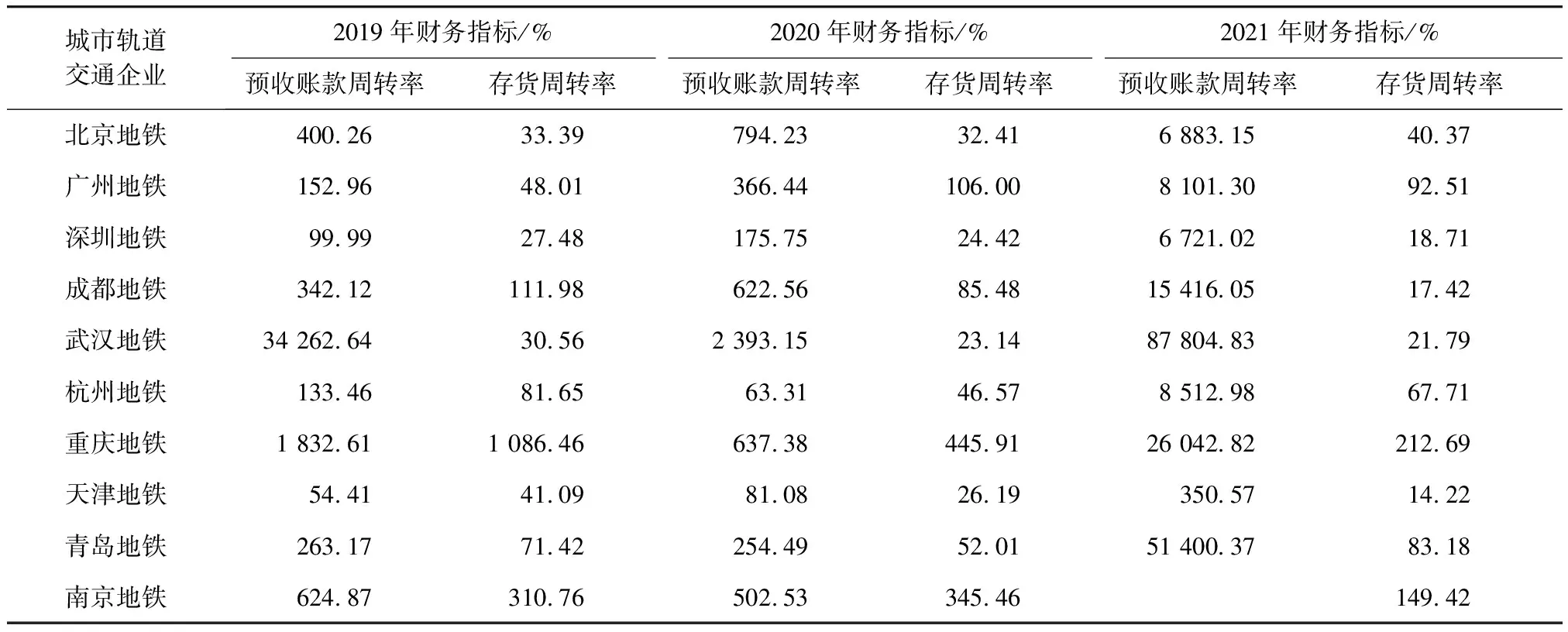

预收账款周转率是企业在一定时期内(通常为一年)赊销净额与预收账款平均余额的比值,是一定时期内预收账款转化为现金的平均次数,又叫收账比率,用于衡量企业预收账款的流动程度。存货周转率用于反映存货的流动性及存货资金占用量是否合理,存货周转率越高,表明企业存货资产变现能力越强,正常值一般为300%。2019—2021年10座城市轨道交通企业的预收账款周转率和存货周转率如表3所示。由表3可知:2021年,北京、广州、深圳、成都、武汉、杭州、重庆、青岛的轨道交通企业的预收账款周转率同比上涨幅度较大,其中,武汉、重庆、青岛的轨道交通企业的预收账款周转率远高于其他企业,说明预收账款流动程度较好。预收账款周转率过大,企业的垫付成本就比较高,流动资金比较少,因此企业应根据实际情况将该比率控制在一定范围内。北京、广州、青岛的轨道交通的企业存货周转率总体呈上升趋势,分别由33.39%、48.01%和71.42%上升至40.37%、92.51%和83.18,但依然低于正常值;其他轨道交通企业的存货周转率总体呈下降趋势,表明这些企业的绩效在下降。

表3 10座城市轨道交通企业预收账款周转率和存货周转率

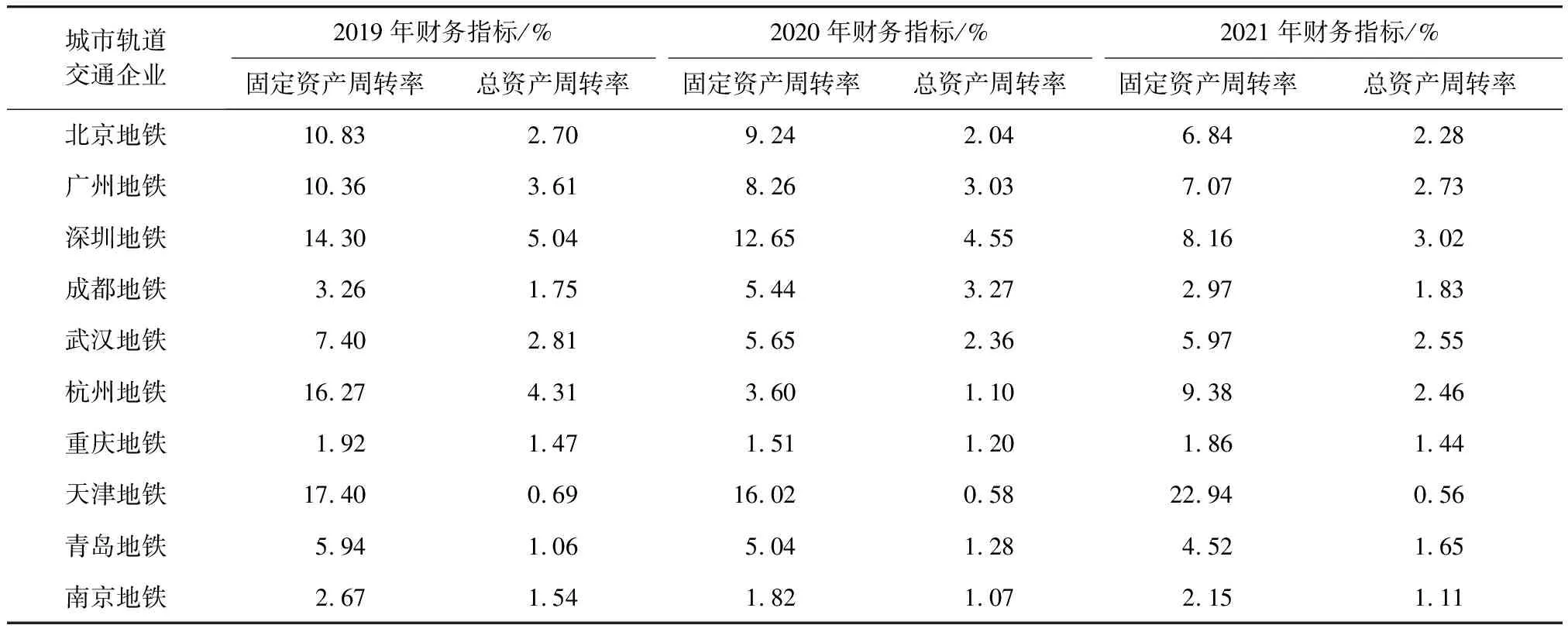

固定资产周转率是营业收入与平均固定资产原值的比值,能够据此对企业固定资产创造收入的能力进行粗略估计,取值一般在80%~100%;总资产周转率是营业收入与平均总资产之比,可以反映企业资产创造收入的能力,通常企业的总资产周转率正常值为80%。10座城市轨道交通企业固定资产周转率和总资产周转率如表4所示。由表4可知:北京、广州、深圳、成都、武汉、杭州、重庆、青岛、南京的轨道交通企业的固定资产周转率总体呈下降趋势,表明这些企业对固定资产的利用率降低。成都、青岛的轨道交通企业的总资产周转率呈上升趋势,表明这些企业的销售能力在增强,资产投资的效益在变好,但2021年的总资产周转率远低于正常值,表明这些企业的营业收入水平比较低;除成都、青岛的轨道交通企业外,其他城市的轨道交通企业的总资产周转率总体呈下降趋势。因此,固定资产周转率和总资产周转率可以粗略地反映出这些企业的资产利用率在降低,而实际上是这些企业对资产运营的能力在下降。

表4 10座城市轨道交通企业的固定资产周转率和总资产周转率

5 城市轨道交通企业成长能力分析

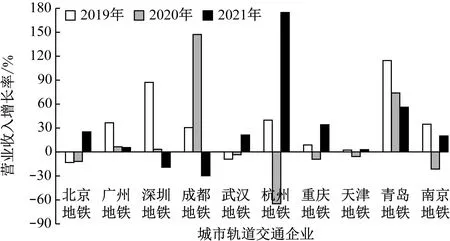

营业收入增长率是期末营业收入与期初营业收入的差值和期初营业收入的比值。营业收入是净利润的基础,营业收入增长率越高,未来转换成净利润的空间也越大。通常情况下,当企业处于成长期时,该比率会超过10%;当企业进入稳定期时,该比率在5%~10%之间;当企业进入衰退期时,该比率低于5%。10座城市轨道交通企业营业收入增长率如图9所示。由图9可知:广州、深圳、成都、青岛、南京的轨道交通企业的营业收入增长率总体呈下降趋势,表明这些企业需要注意自身发展,找到营业收入增长率下滑的原因并采取措施及时予以制止。2021年,北京、武汉、杭州、重庆、青岛、南京的轨道交通企业的营业收入增长率超过10%,表明这些企业在该阶段处于成长期,企业的经营质量高、市场前景好;广州、深圳、成都、天津的轨道交通企业的营业收入增长率低于5%,表明这些企业在该阶段处于衰退期。

图9 10座城市轨道交通企业营业收入增长率

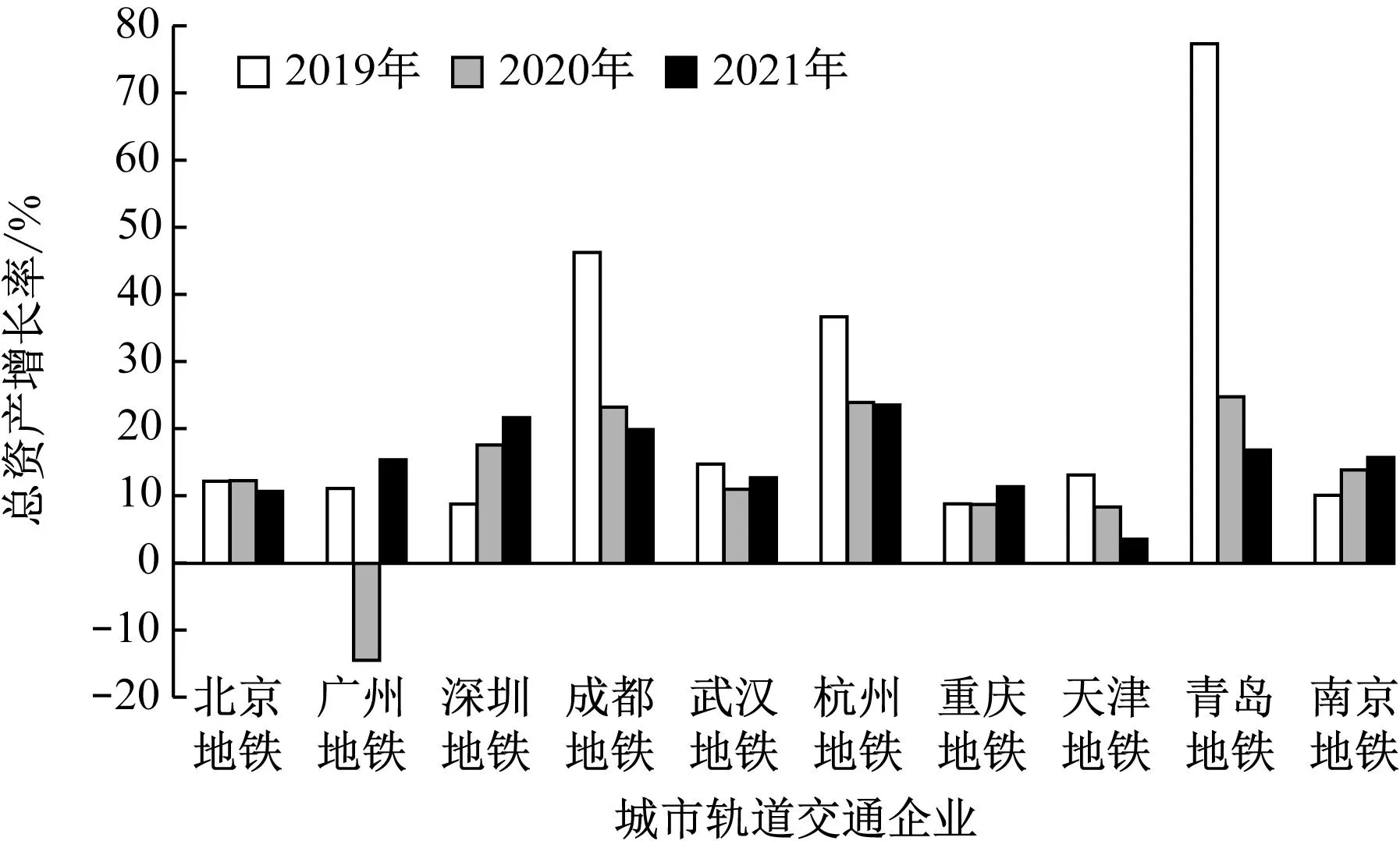

总资产增长率是企业年末总资产的增长额同年初资产总额之比,是分析企业当年资本积累能力和发展能力的主要指标。10座城市轨道交通企业总资产增长率如图10所示。由图10可知:广州、深圳、重庆、南京的轨道交通企业的总资产增长率总体呈上升趋势,表明这些企业的资产管理质量和利用效率得到了提升;其他企业的总资产增长率总体呈下降趋势,可能是因为企业的闲置资金较多。

图10 10座城市轨道交通企业总资产增长率

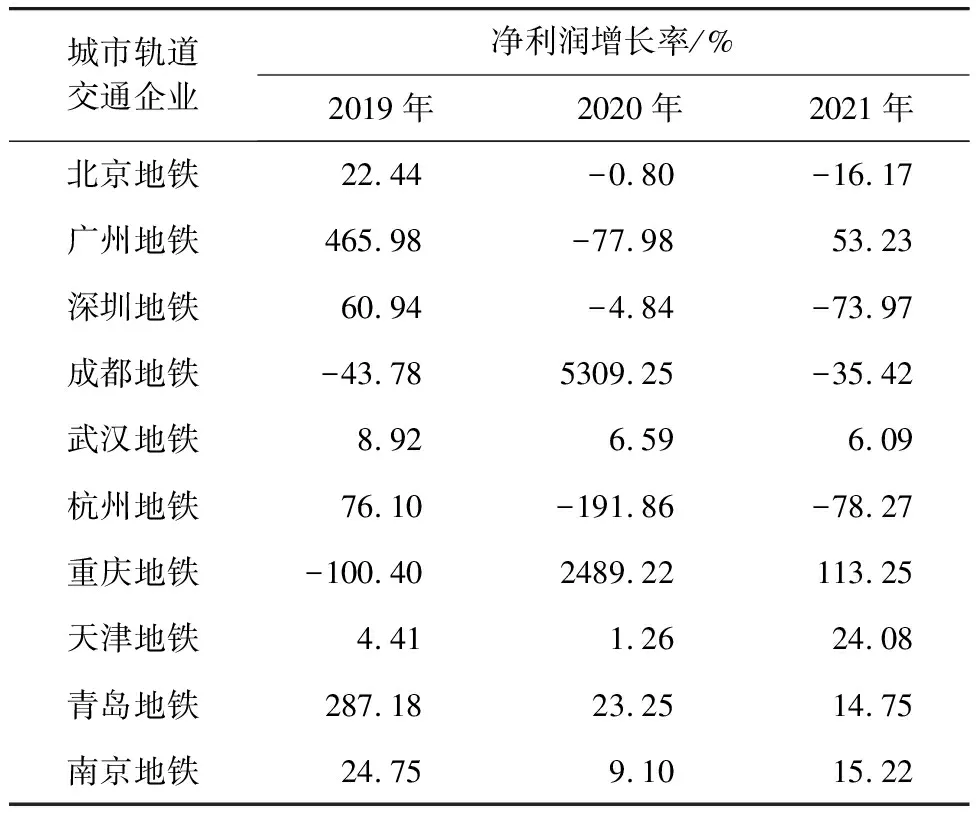

净利润增长率是指企业当期净利润比上期净利润的增长幅度,该比率越大说明企业盈利能力越强,一般取值为10%。10座城市轨道交通企业净利润增长率如表5所示。由表5可知:在2021年,广州、武汉、重庆、天津、青岛、南京的轨道交通企业的净利润增长率为正值,且除武汉的轨道交通企业外都超过标准值,表明这些企业收益增长多,经营业绩突出,盈利能力较好;北京、深圳、成都、杭州的轨道交通企业的净利润增长率为负值,表明这些企业当期净利润与上一年净利润相比在减少,企业的盈利能力在下降。

表5 10座城市轨道交通企业净利润增长率

6 结论

1) 天津地铁存量PPP项目盘活资金超150亿元,在拓宽资金来源的同时缓解了企业和政府的资金压力。其他城市的轨道交通企业人工成本与营业总成本比值虽然变动较大,但人工成本和营业总成本总体呈上升趋势。针对企业成本上升问题,企业可以采取岗位融合和专业融合措施,优化生产组织以减少人员配置;引入PPP融资模式,拓宽融资渠道、发展多元化的投资主体,实现市场化运作。通过政府和社会资本合作来减轻政府债务压力,提高成本效率。同时,该融资模式下,政府通过在项目建设、运营中的支持和监督管理让项目公司为社会提供更好的服务。

2) 北京、成都、武汉、青岛、南京的轨道交通企业的长期偿债能力较弱。2021年,成都、武汉、南京的轨道交通企业的负债程度偏高。针对负债问题,城市轨道交通企业可以积极推进光伏发电、地源热泵等新技术来减少电力成本;对于新规划设计的线路,可以考虑让线网中的多条线路共享车辆基地从而降低维护成本;推动设施设备国产化进程,使用国产设备降低采购成本。

3) 由盈利能力相关比率研究得出,所统计的城市轨道交通企业盈利能力整体偏低。为了实现城市轨道交通的可持续发展,城市轨道交通企业要大力提升自身的优势,通过提供运营服务咨询、运营管理服务等方式增加收入。