股票型基金业绩影响因素探析

2024-02-23王祥明

王祥明 占 浩

(1.中南财经政法大学 工商管理学院,湖北 武汉 430074;2.银科投资控股有限公司,上海 201702)

中国证券投资基金协会2021年统计数据显示,在总资产中,股票型基金占比为9.2%,排在第四位。近年来,基金快速发展,2017年为655支,规模为7211.8亿元;随后逐年递增,到2021年,增至1747支,规模高达25459.8亿元。笔者选择的股票型基金样本为WIND分类中的开放式普通股票基金(持股比例高于80%)以及混合型基金中持股比例高于60%的偏股型基金。

股票型基金体量增大使投资者投资选择变得多样,但也引起更多券商、投资者以及科研机构对股票型基金业绩评价及其形成机制的关注。本文利用结构方程模型,研究股票型基金的外部特征、持股变动、资产配置和行业配置等因素对基金业绩的影响,以期为管理者和投资者提供决策参考。

一、文献综述与研究假设

实践中通常用资本资产定价模型(CAPM)来衡量基金业绩。基于资本资产定价理论,Treynor、Jensen和Sharpe分别提出了Treynor指数、Jensen指数和Sharp指数来测量基金的绩效。其后,Fama和French提出了“三因素”模型,Carhart将基金业绩可持续性因素纳入模型,建立起“四因素”模型,French又在“三因素”模型基础上,增加信用风险溢价和到期日两个变量,形成“五因素”模型。多数研究者认为,基金经理选股能力和择时能力的强弱决定了基金业绩的优劣。笔者据此分析基金业绩的影响因素。

(一)基金持股变动的研究

基金持股变动是指基金持股数量、方向和频率等的变动。有学者研究了股票收益率与持股变动关系。Starks等认为,基金对上市公司股票的持有,间接向市场传递了积极信号,会推动股价上涨,从而对基金绩效形成正向影响。姚颐等分析了基金持股变动对股票市场的冲击,发现基金申购和赎回是个显性信号,会引导中小机构或个体投资者“抱团跟随”[1],吴斌、张永任、王宇等的研究也得出类似结论[2-3]。宋程程发现,基金换手率与其业绩显著负相关[4],但肖奎喜、杨义群的结论与此不一致[5]。一般来说,基金持股变动频繁,基金的交易和管理费用就会增加,当基金交易费用超出其收益时,会拉低基金业绩;基金季度持股比例变动,会向中小投资者传递股价信息,加之基金规模大,更容易对股票价格产生影响,进而影响基金业绩。据此提出假设1:持股变动对基金业绩有显著影响。

(二)基金资产配置的研究

基金资产配置是指基金中股票与现金的占比。研究者普遍认为,基金持股比例代表基金经理对未来的预期,持股比例高表明对未来的预期好。于孝建和戴宇考察2016-2019年我国权益型公募基金,发现排名靠后的基金经理,因基金“信号”难以传出,形成对市场的正反馈,故难以改善投资业绩[6];投资范围较广的基金,提高持仓集中度容易引发市场的“跟风”效应,从而提升基金业绩。总之,基金持股比例高,表示基金经理看好后市行情,这种“信号”会传递给其他人,增加基金购买,从而拉动基金业绩上涨。据此提出假设2:资产配置对基金业绩有显著影响。

(三)基金行业分布的研究

从行业配置角度看,有些基金的行业集中度较高,它们主要专注于少数几个行业;有些基金的行业集中度较低,会在不同行业间“广撒网”,以期通过分散化降低市场风险。持股集中度较高的基金经理,大多有对行业的信息优势和认知优势。张宗益和谭朋用赫芬达尔指数表示基金持股集中度,发现赫芬达尔指数与基金业绩之间存在显著正相关[7]。多数学者认同基金市场存在行业选择的“羊群”效应,行业龙头基金对其他基金的投资有引领作用。基金选择行业集中度越高,其收益越好。据此提出假设3:行业配置对基金业绩有显著影响。

(四)基金外部特征的研究

基金外部特征指基金个股和行业层面之外的因素,如基金成立年限、基金规模、基金经理学历和机构评级等。一般认为,基金成立年限会影响基金的流动性,限制基金经理的择时能力,基金成立年限越长,往往业绩越低。也有不同观点,如蒋崇辉和马永开、Jiang等选择美国基金作样本,对基金β值和回报率进行回测,发现规模大、成立年限长的基金,其择时能力和业绩都更好[8]。有学者指出,资金规模影响交易成本,进而影响基金收益。对此也有不同看法:有学者认为,随着资金规模扩大,增强的规模经济效应会在总体上抵消资金成本增加,进而改善业绩;梁珊等研究发现,基金规模对业绩影响呈“倒U”型,资金规模在4.98-23.48亿间时业绩最好[9]。多位学者研究基金经理受教育水平与绩效的关系,如Gottesman、Morey发现,有较高学历、持有CFA的基金经理管理的基金绩效更好[10];李豫湘发现,我国股票型开放式基金业绩随基金经理的学历提升,基金业绩效同步改善[11];胡俊英也发现,有海外学习和工作经历或接受过 MBA教育的经理管理的基金业绩更优[12]。机构评级是专业机构对基金的评价,其评价标准考虑了基金的风险、回撤率、收益能力等因素,基金评级越高,收益越大。据此提出假设4:外部特征对基金绩效有显著影响。

(五)潜变量间相关性的研究

除潜变量外部特征、持股变动、资产配置和行业配置对基金业绩可能存在影响之外,影响基金业绩的潜变量之间也可能存在相互影响,潜变量之间的关联性可能影响基金业绩。因此,还应关注影响基金业绩的潜变量之间的关系。据此提出假设5:潜变量之间存在关联性影响。

二、指标与数据

为探讨影响股票型基金绩效的因素,不仅需确定测量业绩的指标,还需要研究基金外部特征、持股变动、资产配置和行业配置的衡量指标。其中,外部特征变量选择基金成立年限、基金规模、基金经理学历和基金评级,基金持股变量选择持股换手率和交易费用率,资产配置选择基金持有现金的比例和基金资产的持股比例,而基金的行业配置选择行业占比、赫芬达尔指数及平均持股数量,以上形成如表1所示的基金业绩评价指标体系。

(一)观测变量指标标准设定

1. 基金外部特征。(1)基金成立年限(Years):选择成立年限大于3年的基金。(2)基金规模(Scales):选择超5亿元为对象。(3)基金经理学历(Degree):本科、硕士和博士分别对应取值1、2、3。(4)WIND年度综合评级(Rating):取2018-2021年三年综合评级平均数,从0.5星到5星不等。

2. 基金持股变动。(1)基金持股换手率(TR):计算公式为:(T期基金交易量/2)/T期平均股票资产,而T期平均股票资产=[T期股票市值+(T-1)期股票市值]/2。(2)基金交易费用率(EFR):基金交易费用/基金净值,交易费用以区间交易量与费率的加权平均数来计算。

3. 基金资产配置。(1)现金持有比例(CR):计算公式为:现金资产/基金总资产。(2)基金持股比例(SS):计算公式为:股票资产/基金总资产。

5. 基金业绩。(1)Sharpe 指数: 指单位风险下投资组合的超额收益。当基金承担相同风险时,收益越高绩效越好。计算公式为:SR=[E(R)-Rf]/σ,R为投资组合的实际收益率,E(R)代表资金投资组合的预期收益,Rf表示无风险收益率,σ为基金投资组合回报的标准偏差。SR越大,基金风险调整后的回报越高[13]。(2)Jensenα指数:指投资金融产品与市场组合(平均收益)相比的超额收益率。计算公式为:α=(R-Rf)-β*(Rm-Rf),Rm是市场基准组合收益率,β为基金投资组合的贝塔系数。α值越大,基金业绩越好。(3)Treynor指数:指单位风险下投资组合收益,反映了金融投资产品承担单位系统风险所得到的回报。计算公式为:T=(R-Rf)/β。T越大,表明基金业绩越好。

(二)数据选择

由于2015年前后,资本市场发生非理性波动,为规避其对实证结果的冲击,选用2018年12月至2021年12月间资本市场数据,大部分从WIND金融终端获取,少量从基金报告中摘取。单个股票型基金选取标准为:规模大于5亿元且成立年限大于3年,剔除无法采集到数据的样本,共得到532个有效样本。

三、模型构建

结构方程模型构建采用Mulaik &Millsap和Schumacker &Lomax的方法[14],即先对潜变量进行信效度分析,然后进行因子分析,再构建结构方程模型。

(一)潜变量信效度

信度分析常用克隆巴赫系数(Cronbachk Alpha):若该系数小于0.5,表示变量内部信度偏低;若大于0.5小于0.7,表示信度可接受;若大于0.7小于0.9,表示信度良好;若大于0.9,表示信度非常好。

根据系数计算公式,将潜变量克隆巴赫系数值列于表2中。可以看出,潜变量外部特征、持股变动、资产配置、行业配置和基金绩效的克隆巴赫系数分别为0.707、0.750、0.711、0.707和0.710,均大于0.7,表明信度良好,检验通过。

通过信度检验后,还需要进行效度检验,利用SPSS软件,输出变量效度检验的KMO和Bartlett球形检验结果。根据效度检验标准,要求KMO值大于0.5。表2显示,KMO值都大于0.5,Bartlett球形检验统计量也都在1%水平上显著,表明这些潜变量的效度检验通过。

表2 潜变量组合的信度与效度检验结果

(二)验证性因子分析

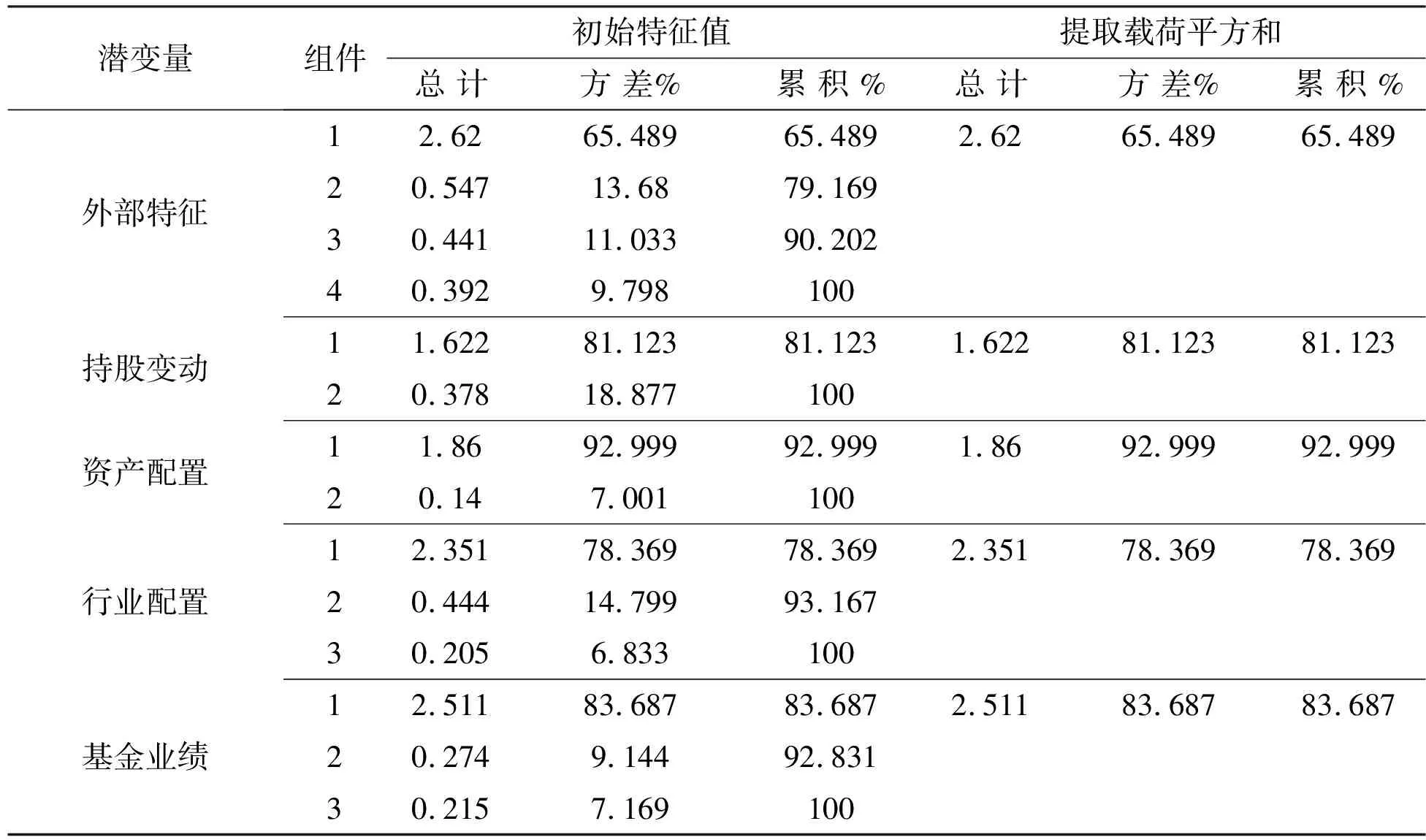

因子分析用于探讨用对应的观测变量表达某个潜变量是否合适。通过SPSS软件计算得到的观测变量因子总方差分解表如表3所示。潜变量外部特征、持股变动、资产配置、行业配置和基金业绩对应的观测变量组,如仅提取1个主因子,该因子的方差贡献率分别为65.489%、81.123%、92.999%、78.369% 和83.687%,表明除外部特征外(方差贡献率略低于70%),其余潜变量指标的主因子方差贡献率均在70%以上;因此,可对潜变量进行结构方程建模。

表3 总方差解释表

(三)模型构建与分析

用表1的15个观测变量(方形框)表达对应的五个潜变量(椭圆框),根据研究假设,构建潜变量之间路径关系(单箭头)和关联关系(双箭头),形成如图1所示的模型结构。

图1 结构方程指标体系

1.模型拟合度。使用AMOS软件,将上述模型运行得到的指标值列于表4(见下页)中。用表4中三组指标来分析模型的拟合度。绝对拟合指标值越小越好;表中χ2/df为3.382,小于标准值5,RMSEA为0.067,小于标准值0.1,表明绝对拟合指标适配理想。增值拟合指标值越大越好;表中IFI为0.959,TLI为0.943,CFI为0.958,三个增值拟合指标都大于标准值0.9,表明三项增值拟合指标适配理想。简约拟合指标的值越大越好;表中PNFI为0.601,PGFI为0.694,都大于标准值0.5,表明简约拟合指标适配理想。综上,该模型拟合度优良[15]。

表4 结构方程模型拟合指标

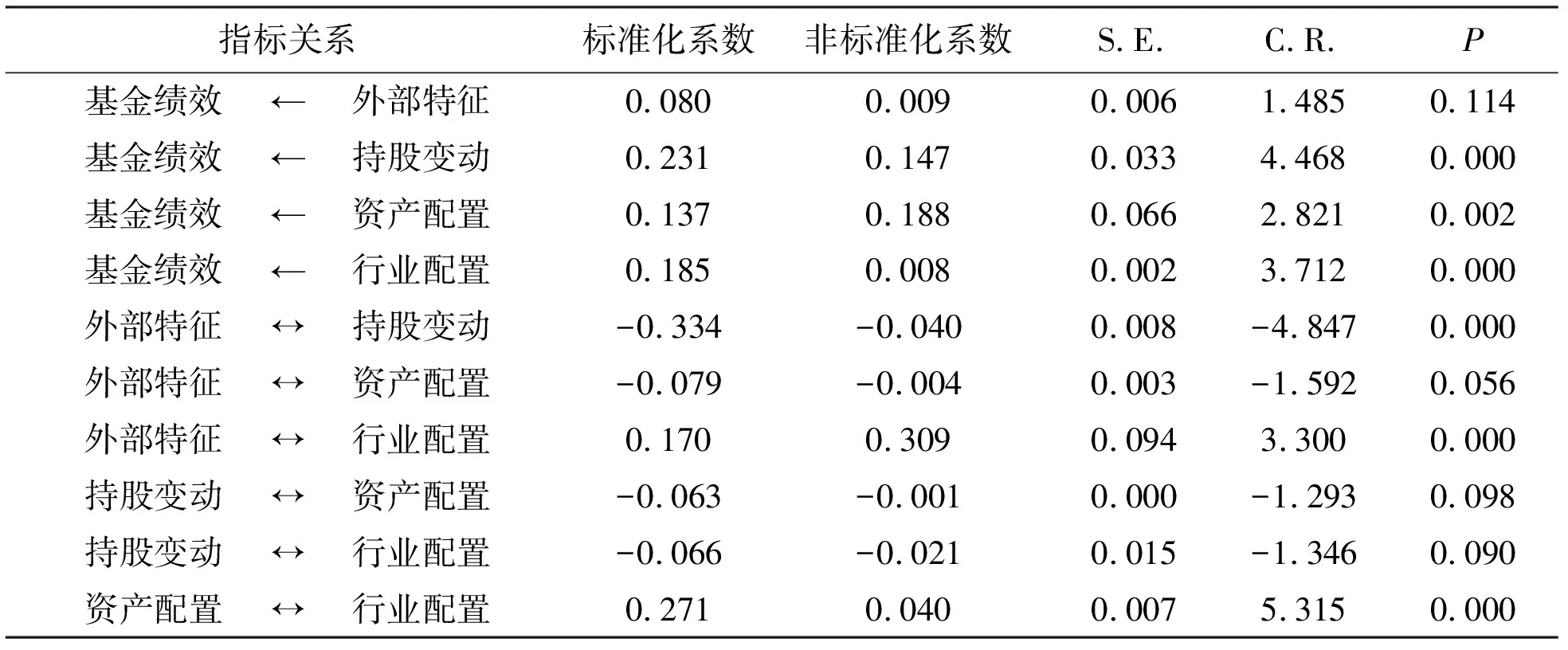

2.模型路径系数与关联系数估计。AMOS软件输出模型的路径系数和关联系数估计与检验结果列于表5中。

表5 结构模型的参数估计结果

表5中,单箭头表示潜变量之间的路径关系,双箭头表示潜变量之间的关联关系。结果显示,外部特征对基金绩效的路径系数为正,标准化系数为0.080,P值为0.114,表明在5%显著性水平上,外部特征对基金业绩影响不显著;持股变动对基金绩效的路径系数为正,标准化系数为0.231,P值为0.000,表示持股变动对基金绩效具有显著正向影响;资产配置对基金绩效的路径系数为正,标准化系数为0.137,P值为0.02,表示在5%显著性水平上,资产配置对基金绩效具有显著正向影响;行业配置对基金绩效的路径系数为正,标准化系数为0.185,P值为0.000,表明行业配置对基金绩效具有显著正向影响。

潜变量之间的关联系数,外部特征与持股变动间的标准化关联系数为-0.334,P值为0.000,表示两者之间显著负相关;外部特征与资产配置之间的标准化关联系数为-0.079,P值为0.056,表明在5%显著水平上,两者之间不存在显著相关性;外部特征与行业配置之间的标准化关联系数为0.170,P值为0.000,表明两者之间显著正相关;持股变动与资产配置之间的标准化关联系数为-0.063,P值为0.098,表明在5%显著水平上,两者之间不存在显著相关性;持股变动与行业配置的标准化关联系数为-0.066,P值为0.090,表示在5%显著水平上,两者之间也不存在显著相关性;资产配置与行业配置的标准化关联系数为0.271,P值为0.000,表明两者之间显著正相关。

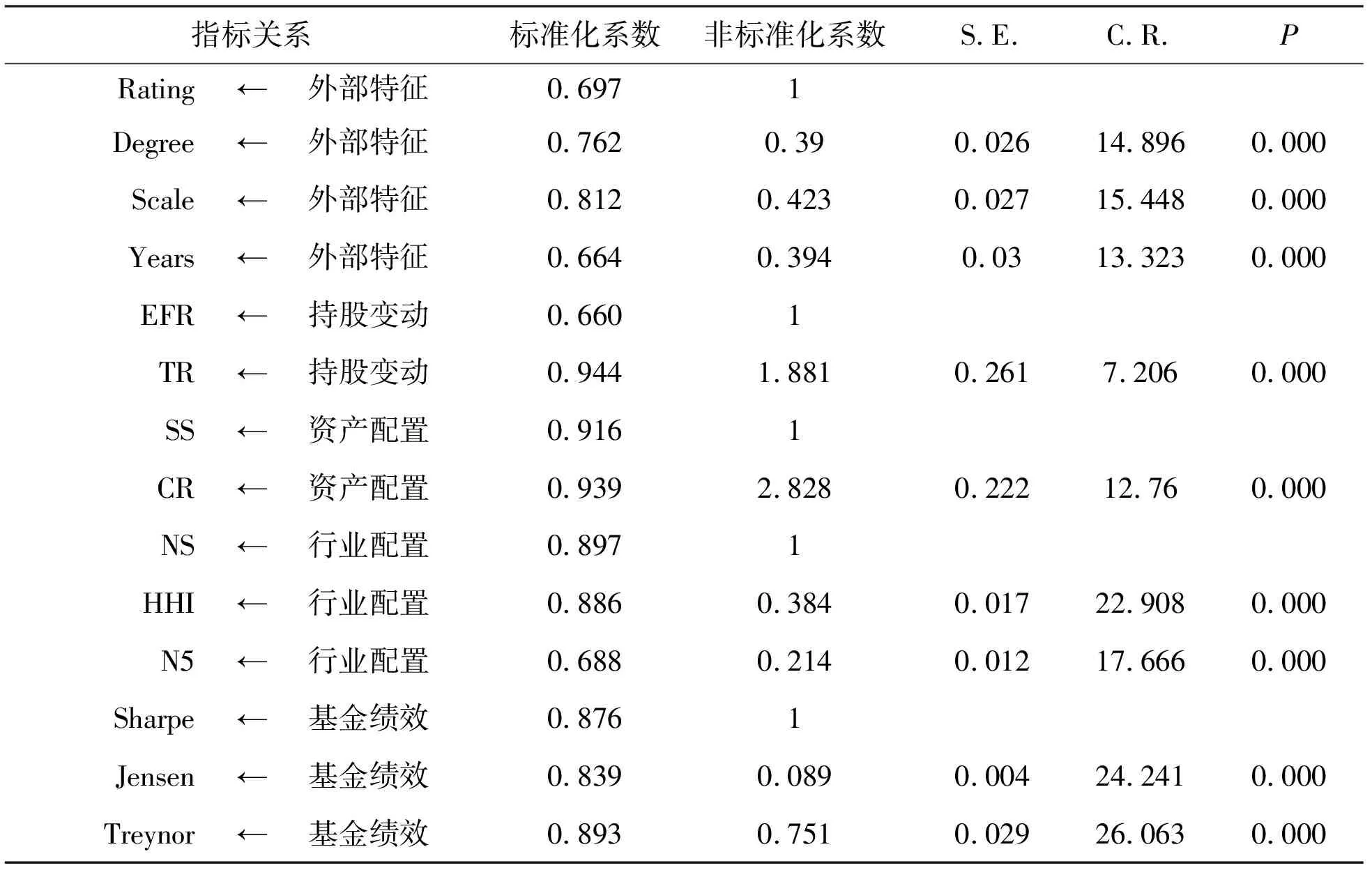

3.模型的模式系数估计。利用AMOS软件运行数据,输出模型的模式系数,即各潜变量与对应观测变量的系数的估计与检验,结果如表6所示。

表6 测量模型参数的估计结果

从上述模式系数的估计与检验结果可以发现,它们的作用比较一致,即潜变量与对应观测变量作用的标准化系数均为正,其作用都同向,并且对应的P值都小于1%,表明对应的正向作用高度显著。

四、结论与启示

(一)结论

1.持股变动对基金业绩有影响。交易费率和持股换手率对基金持股变动有显著的正向影响,基金持股变动对基金业绩有显著的正向效应。其原因在于,持股变动会向其他投资者传递信息,从而对股价产生正向作用。根据以上分析,假设1在统计学意义上成立。

2.资产配置对基金业绩的影响。股票占比和现金占比对资产配置都有显著影响;资产配置的影响虽小于持股变动,但都在1%水平上显著,表明假设2在统计学意义上成立。

3.行业结构对基金绩效影响。赫芬达尔指数和持股数量的倒数对基金行业结构的影响更明显,而前5名行业占比对行业结构的影响明显小于前两者。赫芬达尔指数、持股数量倒数及前5名行业占比值越高,表明基金持股的行业集中度就越高。行业配置对基金业绩有明显的正向影响,小于持股变动的影响,但大于资产配置的影响。出现这种情况,一方面是因为基金经理通常长期跟踪并关注拟投资行业股票业绩的变化,更了解行业发展动态和预期前景;另一方面,是由于基金常常在所选择投资的行业处于起步阶段时进入,这些行业通常能得到更多的政策支持,市场竞争力较强而垄断程度又较低,发展空间较大,因此其股票的增值空间大,基金业绩自然更好。因此,行业分布(结构)集中度高的基金业绩效好,假设3通过统计学意义上检验。

4.外部特征对基金绩效的影响。基金规模对外部特征的标准化系数为0.812,基金经理学历的标准化系数为0.762,WIND年度综合评级的标准化系数为0.697,基金成立年限的标准化系数为0.664,这四个指标对基金外部特征都起同向作用,作用最大者为基金规模,相对较小者为基金成立年限,都通过显著性检验。而外部特征对基金业绩影响在5%水平上并不显著,假设4未能通过检验。但其他外部特征,如基金经理学历和基金规模,对业绩影响与假设一致。

5.业绩影响因素之间的相关性。影响基金业绩的三对潜变量:外部特征与持股变动、外部特征与行业配置、资产配置与行业配置,彼此的两两相关性在5%水平上显著,而另外三对潜变量:外部特征与资产配置、持股变动与资产配置、持股变动与行业配置,彼此的两两相关性在5%的显著水平上并不显著,假设5部分通过统计检验。

总之,以上各因素影响大小依次为:“持股变动”影响最大,“行业配置”(结构)次之,“资产配置”更小;外部特征中,“基金规模”和“基金经理学历”作用更明显。股票型基金业绩影响因素是个复杂问题,基金经理对资产配置结构、行业和时间选择、轮动节奏、基金规模、信息传递能力、对相关信息解释和利用能力都可能影响到基金业绩。

(二)启示

资本市场投资决策错综复杂。基金经理往往根据板块轮动及时调整持股结构以及仓位比例;对股票所属行业,基金经理大多选择了解相对深入,而且发展前景好的行业股票。对个人投资者而言,常常会采用跟随策略,模仿基金经理的投资组合,如选择相关热点轮动的行业板块、选择头部企业的股票,以期获得更高的收益率。但并非总能如愿,因个人投资者存在信息不对称以及信息获取时间上的滞后性,这种跟随策略常会被基金经理所利用。