“三类六区”单井效益评价方法在油田配产中的应用

2024-02-20彭梦芸

刘 畅,张 宇,张 蔓,陈 程,彭梦芸

(中国石油新疆油田公司勘探开发研究院,新疆 克拉玛依 834000)

长期以来,油气田企业都将产量任务作为衡量生产经营水平的刚性指标[1],产量与成本单独配置,造成资源配置不均衡的现象。某些采油单位配置产量指标过高,为达成产量指标,成本居高不下;某些采油单位产量任务轻松完成,结余大量成本[2],产量与成本的不合理配置损害着油田长期效益;另外,油田企业成本控制难度越来越大,面临的降本增效压力也日渐加剧[3];与此同时,致密油及页岩油等非常规油气开发使得投资大幅度增加。在此形势下,如何合理配置产量和成本,实现油田效益最大化,将企业管理模式由重产量向重效益转变,成为油田高质量发展需要解决的问题。

将配产单元明确界定为油井[4],基于“三类六区”单井效益评价方法,进行产量优化配置,从盈亏平衡、成本最低及利润最大角度得到合理经济产量规模,从而实现产量与成本的有效联动,针对低效及无效益产量开展分类施策,对于改善油田开发效益具有一定指导作用[5-7]。

1 “三类六区”效益分类方法

1.1 指标体系

以往油田生产作业过程中成本的最小层级是基本运行费,而基本运行费能够根据随产量变动而发生变化的相关性进一步划分,目前成本向最小核算单元单井进行细化,以最低变动成本为最小层级(图1)。“三类六区”评价标准提出最低变动成本线,从维持油井生产的操作成本中剥离出与开井直接相关的动力费、油气处理费、稠油热采费及天然气净化费,作为判别油井有无效益的标准,从而以油井产量直接发生的各项成本来精确定位无效益产量。最低运行费则是在最低变动成本基础上考虑直接材料费、直接燃料费、驱油物注入费、拉油费及维护性井下作业费等基本运行费中相对变动部分,属于油井生产过程中增量成本,同样与产量直接相关。

图1 分级成本构成Fig.1 Components of tiered cost

“三类六区”效益评价方法将各作业过程中包含的人员费用剔除出来,统一归集至油气生产下的人工成本,与财务口径相一致,从而将效益评价与财务、经营管理结合得更加紧密,效益配产结果更加可行和严谨。

1.2 分类标准

按照对油气田企业效益贡献大小的原则,可将单井效益划分为“三类六区”。“三类”是以完全成本及最低变动成本线将油井划分为有效益类、边际效益类及无效益类。完全成本低于税后油价为有效益类,有效益类产量能够产生利润;税后油价介于完全成本与最低变动成本之间为边际效益类,边际效益类产量无法盈利,但能够高于维持油井正常生产的成本部分,具有效益贡献;而税后油价低于最低变动成本为无效益类(表1),有效益类产量和边际效益类产量构成效益产量配置基础。“六区”是指针对边际效益类产量,进一步将税后油价与生产成本、操作成本、基本运行费、最低运行费及最低变动成本五条成本线进行对比,以油井收入能否摊薄公司级期间费用、折旧折耗、生产过程中的人工成本、油井生产中相对固定成本及相对变动成本,体现油井不同级别的边际贡献,由此将边际效益类和无效益类产量划分为六个区间。

表1 “三类六区”单井效益评价分类标准Table 1 “Three types and six areas” single well benefit evaluation classification standard

2 效益配产方法

2.1 基本原理

“三类六区”法对单井效益的评价结果是配置油田合理产量规模的基础,效益配产通常包含四个步骤:①依托历史效益评价结果,分别预测老井(自然递减、措施)、新井产量;②以单井分类预测产量为依据,以历年实际成本核算数据为基础进行成本预测;③基于“三类六区”单井效益评价结果,将油井按最低变动成本及单井贡献值进行排序,利用盈亏平衡、成本最低及利润最大模型确定经济产量规模,制定效益配产方案;④针对高成本及无效益产量进行效益优化,提出分类治理措施,调整产量成本配置方案。

2.2 配置产量

各生产单位考虑所属区块不同油藏类型生产规律,老井、新井、措施井生产能力等因素,按照产量构成法进行配产,优先配置新井及措施产量,其中新井以产能计划最大产能为目标,分别配置当年新井产能及贡献率、上年投产井产能及到位率;措施井参照历年措施产量占未措施产量比重,确定措施工作量;老井则通过上年末标定产量情况,应用递减曲线法预测当年老井产量,得到产量初步配置方案。

依托历史效益评价结果,进一步优化配产方案,对于不同效益类型生产单位调整递减率取值,最终制定出“量效兼顾”配产方案。

1)有效益产量占比高的生产单位在考虑潜力前提下递减取值收紧。对于有效益产量占比高的生产单位,适当收紧递减率提升产量,在同样的固定成本规模下配置更多产量,能够避免成本等投入的资源浪费。例如效益一类采油厂在近五年递减率基础上考虑适当减小递减率。

2)生产规律平稳且有一定稳产能力的生产单位采用近两年平均或目前规模递减。有一定稳产能力的生产单位可保持目前规模,保持效益平稳;例如效益二类采油厂以近五年递减率均值为参考确定当年递减率,或延续采用上年递减率,保持平稳生产。

3)近年稳产基础减弱且后期稳产措施和能力不足的生产单位考虑适当加大递减。对于产出不足以收回最低变动成本部分的产量,或者能够收回最低变动成本而不足以收回全部固定成本的产量,增加产量只会造成成本投入增大,而无法贡献效益,可以考虑适当加大递减力度,减小产量规模,从而降低其增量成本,减少亏损。例如效益三类采油厂可考虑在近五年递减率基础上适当增大递减率,减少低效无效益产量对应的投入。

2.3 配置成本

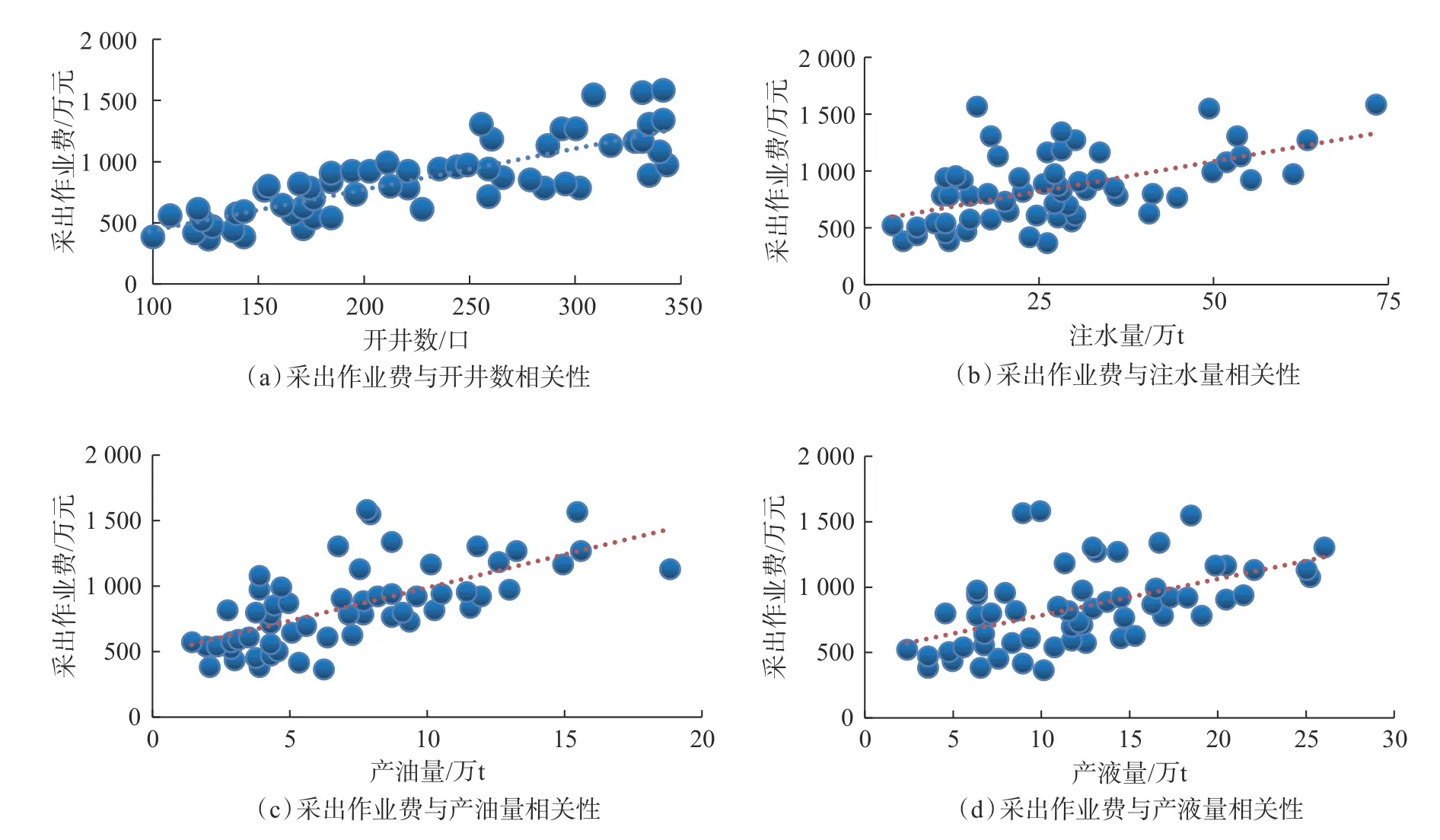

成本预测基于成本动因法,把成本与发生成本的各项开发指标联系起来,据此进行成本分析[8]。首先,明确油气生产过程中可能导致成本发生变动的生产因素,主要包括开井数、产油量、产气量、产液量、注水量等;其次,将基本运行费中各项成本依次与以上生产因素进行相关性分析,若具有较高Pearson 系数,即认为与之具有较强的相关性,则将该项生产因素作为此项成本的主控因素。

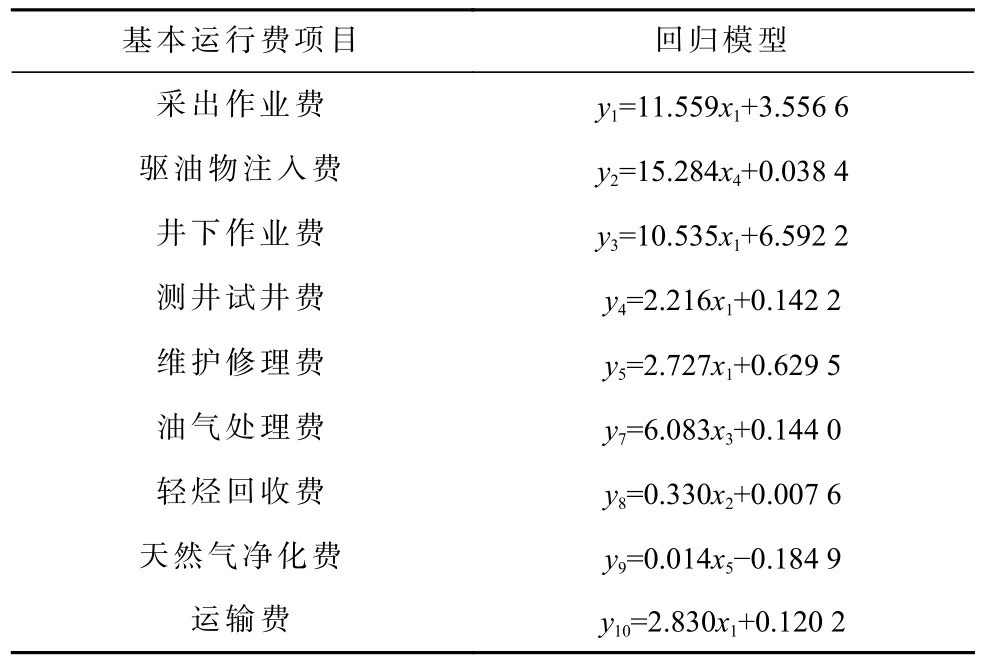

以XJ 油田某水驱开发油藏为例,将采出作业费依次与开井数、注水量、产油量、产液量进行相关性分析(图2),计算采出作业费与开井数、注水量、产油量及产液量的Pearson 系数分别为0.81、0.41、0.44、0.44,由此确定采出作业费与开井数具有较强的相关性。以此类推,建立其他各项成本与生产参数间的相关关系,得到该油藏基本运行费各项成本的回归预测模型(表2)[9-10]。由表2 可知,采出作业费、井下作业费、测井试井费、维护修理费及运输费均以开井数为成本主控因素;轻烃回收费与产油量相关;油气处理费与产液量相关;驱油物注入费与注入量相关;天然气净化费与产气量相关。其他区块不同类型油藏同样可按照此方法得到基本运行费回归预测模型。

表2 XJ 油田某水驱开发油藏成本回归预测模型Table 2 Regression prediction model of reservoir cost regression for waterflooding development in XJ Oilfield

图2 采出作业费与各项生产参数相关性分析Fig.2 Correlation analysis of production cost and various production parameters

其基本运行费总额与开发指标关系见式(1)。

式中:A为基本运行费,万元;x1为开井数,口;x2为产油量,万t;x3为产液量,万t;x4为注入量,万t;x5为产气量,亿m3。

以单井配产为主要依据,以历年实际成本核算数据为基础,结合标准成本和业务预算,考虑次年成本增减动因进行成本预测,按照“差异化配置不同项目成本”原则,确定成本需求方案。

2.4 确定经济产量规模

基于“三类六区”法评价结果,在油田内部打破生产单位、油藏类型、油品的界限,对油田所辖的全部单井按照最低变动成本由低到高、单井贡献值由高到低可得到盈亏平衡产量、成本最低产量及利润最大产量。结合不同的经济环境,在保证油田产量规模的前提下,结合效益排序情况,可对各单位进行效益产量合理分配。

1)盈亏平衡产量。油田盈亏平衡产量即收支平衡时的产量[11-13],只有处于盈亏平衡点以上的产量才是能够产生利润的有效益产量,经济产量规模下限应为盈亏平衡产量,计算见式(2)。

式中:qi为第i口油井的产量,万t;pi为第i口油井的税后原油价格,元/t;I为商品率,%;vci为第i口油井的变动成本,万元;fc为固定成本,万元;

将油井按照最低变动成本由低到高排序,以每口井扣除最低变动成本的收入减去固定成本测算累计利润,则累计利润大于0 的点为盈亏平衡点,对应累计产油量为盈亏平衡产量,累计成本为盈亏平衡成本。

2)成本最低产量。根据成本理论,一般单位成本是随生产规模的扩大表现为递减趋势的函数。随着油田产量的增加,单位成本一般是趋于下降的,即存在最低成本[14],超过该产量后,单位成本随产量增加表现为递增趋势,该产量即为成本最低产量,计算见式(3)。

式中:C为单位成本,元/t;qi为第i口油井的产量,万t;I为商品率,%;vcni为第i口油井的变动成本,万元;fc为固定成本,万元。

将油井按照最低变动成本由低到高排序,以固定成本与每口井最低变动成本求和计算累计完全成本,并依次累加产油量,对累加产油量部分计算单位完全成本,成本最低时对应累计产油量即为成本最低产量。

3)利润最大产量。利润最大产量是在单井贡献值(式(4))排序基础上,扣除固定成本得到最大利润时对应产量(式(5))。单井贡献值是指油井的税后收入扣除单井变动成本的数值,直接反映了某口井对油田整体效益的贡献情况[15]。

式中:Gwelli为第i口油井年贡献值,万元;Qi为第i口油井年产量,万t;p为税后价格,元/t;I为商品率,%;vci为第i口油井的变动成本,万元;P为利润,万元;fc为固定成本,万元。

最终综合边际成本上升幅度及当期利润,最佳经济产量应当介于成本最低与利润最大产量区间。

3 应用实例

3.1 油田基本情况

以XJ 油田为例,参与评价单元136 个,共36 595 口油井,总产油量1 399 万t,其中,新井产量201 万t,措施井产量62 万t,自然递减老井产量1 167 万t;常规稀油产量占比为46%,非常规稀油占比为25%,稠油占比为29%。

在预测产量方案基础上,按照成本动因法建立的分区块成本预测模型对成本进行预测,得到基本运行费81.76 亿元,人员费44.59 亿元,完全成本336亿元。

3.2 评价参数

根据XJ 油田开发的实际情况,结合现行财税价格政策,确定评价参数:原油价格按照国际油价60 $/bbl 测算;原油和天然气商品率分别为99.1%、95.0%;城市维护建设税、教育费附加分别以增值税为税基,按7%、5%计算;资源税税率5%;综合销售及管理费用、财务费用、勘探费用及其他费用,确定期间费用为516 元/t。

3.3 “三类六区”产量分类结果

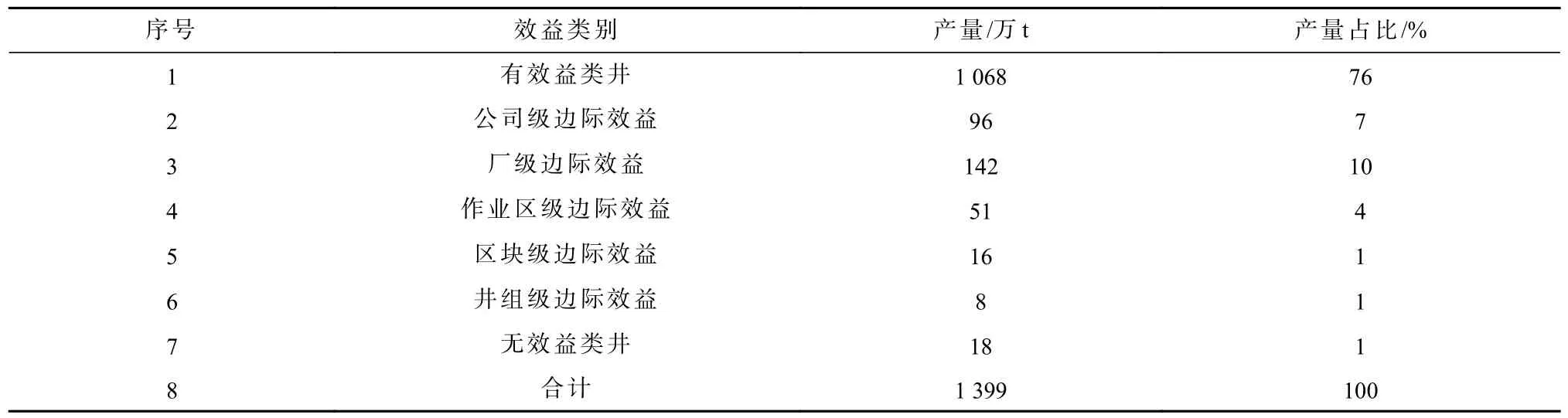

以原油价格按照国际油价60 $/bbl 计算,能够收回完全成本的有效益类产量1 068 万t,占比76%;无法收回最低变动成本的无效益类井3 367 口,产量为18 万t,占比1%(表3)。

表3 XJ 油田2022 年“三类六区”评价结果Table 3 Evaluation results of “three types and six areas” in XJ Oilfield in 2022

占比1% 的无效益产量完全成本为20.51 亿元(图3),占油田完全成本的6%,可通过分类治理措施、优化工艺技术;加强成本对标分析,加强成本管控[16];产量与效益角度双管齐下的手段,来减少无效益产量,促进效益升级。具体来看,稠油油藏无效益产量占比86.6%,稀油油藏无效益产量占比13.36%,稠油井无效原因主要是进入“双高”阶段,注汽效率差,蒸汽波及效率低,窜扰严重及原生条件差、非均质性强导致,可通过调整热采政策、加大措施投入、控关低效益井及开展试验等方式进行提效;稀油井无效原因主要是注采连通性差、注水见效性差等,可通过间开控关,开展重大试验、加密挖潜、扩边挖潜、调剖堵水等手段提效。另外,可建立不同开发方式成本典型井,即以“成本驱动因素”为理论依据,对发生成本进行分解,建立符合生产实际,涵盖各作业过程、各成本要素的消耗标准,确定标准成本,以实现成本精细对标、快速识别低效益井和无效益井、动态调整预算、深化全面预算管理。

图3 不同效益类别井产量及完全成本分布Fig.3 Well production and full cost distribution for different benefit categories

3.4 经济产量规模

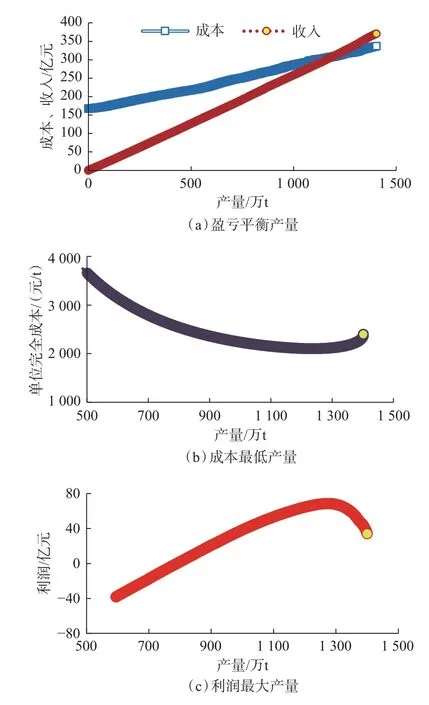

在60 $/bbl 原油价格下,该油田盈亏平衡产量为1 184 万t;按单井最低变动成本由低到高排序,成本最低产量为1 207 万t,对应最低完全成本为2 113 元/t;按单井利润贡献值由高到低排序,利润最大产量为1 275 万t,可实现最大利润为69 亿元(图4)。油田经济产量规模应当介于成本最低与利润最大产量即1 207 万~1 275 万t 之间,同时可结合经济环境确定配产方案,高油价下抵御风险能力强,可考虑采用利润最大产量,适当扩大产量规模,重在盈利;低油价下应以保守产量成本最低产量为主,避免低收入无法弥补增产投入,以完全成本最低为目标,减少亏损;长期稳定油价下,应靠近单位成本最低产量,以获得最大累计利润。

图4 三种经济产量模型Fig.4 Three models of economic production

XJ 油田以经营利润最大化为目标,将利润最大产量规模1 275 万t 作为当年效益配置产量,对应固定成本143.4 亿元,并可以利润最大产量规模作为成本优化基础,即根据效益分类结果,按照“无效益变有效益”的原则,对于无法收回最低变动成本的无效益类井提效配置来优化成本需求,优化得到完全成本315.5 亿元,可贡献利润69.1 亿元。当年原油实际产量1 413 万t,完全成本363.4 亿元,实现利润总额175.8 亿元,与效益配产方案相比实际产量增加138万t,主要原因为油价上涨背景下,新井大规模建产,折旧折耗大幅增加;为夯实老区稳产,措施投入增加,基本运行费涨幅明显。

4 结论与建议

1)“三类六区”法提出直接动力费、油气处理费、天然气净化费、稠油热采费构成的最低变动成本线来区分边际效益产量与无效益产量,精准聚焦无效益产量成本动因;同时各作业过程中包含的人员费用统一归集在直接人员费中,实现效益配产与财务口径的一致性,具有可操作性。

2)通过将成本与开发指标建立多因素相关性分析模型,建立各成本项目与开井数、产油量、注入量、产液量、产气量等成本动因相关关系,基于定量关系配置各评价单元基本运行费细项,各项成本动因的明确使得成本分摊及归集更加合理,为准确的效益评价结果奠定了基础。

3)面对不同经济环境制定不同经济产量规模配置策略,高油价下应以利润最大产量为主,重在盈利与发展;低油价下应以成本最低产量为主,重在减亏与生存;稳定油价下应靠近最低单位成本产量,其长期累计利润最大。

4)应用实例表明,研究不同油价下产量、成本之间关系,合理配置产量与成本,对于指导油田生产经营,提高油田整体开发效益具有重要作用。