2023 年国内外油气资源形势分析及展望

2024-02-20樊大磊王宗礼王彧嫣

樊大磊,王宗礼,李 剑,王彧嫣

(自然资源部油气资源战略研究中心,北京 100860)

2023 年,世界经济走势、产油国生产策略、地缘政治博弈持续影响油气供需。2023 年5 月5 日,世界卫生组织(WHO)正式宣布结束新型冠状病毒肺炎疫情全球紧急状态,后疫情时代,世界经济有所恢复,但发展不平衡。新兴经济体经济展现出较强韧性,国际货币基金组织(IMF)10 月预测,新兴经济体2023 年经济增长率在4.0%左右,为能源需求提供了有力保障;发达经济体经济增长疲弱,为抑制疫情和进口激增带来的国内通胀,美国联邦储备系统(FED)从2022 年3 月起进入加息周期,连续10 次提高联邦基金利率,累计加息幅度高达500 个基点[1],西方主要经济体也纷纷跟进,紧缩的货币政策对经济带来下行压力,发达经济体经济增速从2022 年的2.6%降至2023 年的1.5%,欧元区经济降幅更为明显,从2022年的3.3% 降至2023 年的0.7%,美国经济增速从2022 年、2023 年的2.1%降至2024 年的1.5%;全球整体经济增速下降,从2022 年的3.5% 降至2023 年的3.0%和2024 年的2.9%,低于3.8% 的历史(2000—2019 年)平均水平[2]。以沙特阿拉伯和俄罗斯为首的欧佩克+(OPEC+)产油国为稳定油价实行石油限产,而以美国为首的非OPEC+产油国加大油气生产力度,填补了油气供应缺口。俄乌冲突已近两年,西方持续对俄罗斯开展全方位制裁,俄罗斯对欧洲供应化石能源等大宗商品数量断崖式下跌。欧洲天然气消费国为解决供需矛盾,开源节流,在推行降低消费政策的同时,向西寻求美国、卡塔尔液化天然气(LNG)替代俄罗斯管道天然气,天然气供应紧张的局面有所缓解。2023 年10 月,巴以冲突风波再起,对冲突外溢的担忧冲击油气市场。

我国经济稳中向好,高质量发展扎实推进[3]。油气需求、进口增长明显。油气资源主管部门和石油企业持续加大油气勘探开发力度,努力端牢能源饭碗,油气勘查开采投入创历史新高,在主要盆地、重要领域获得多项重要发现。油气增储上产成效显著,石油产量稳定增长,天然气产量增长较快。

1 2023 年全球油气形势

1.1 石油供需增长明显,总体保持平衡

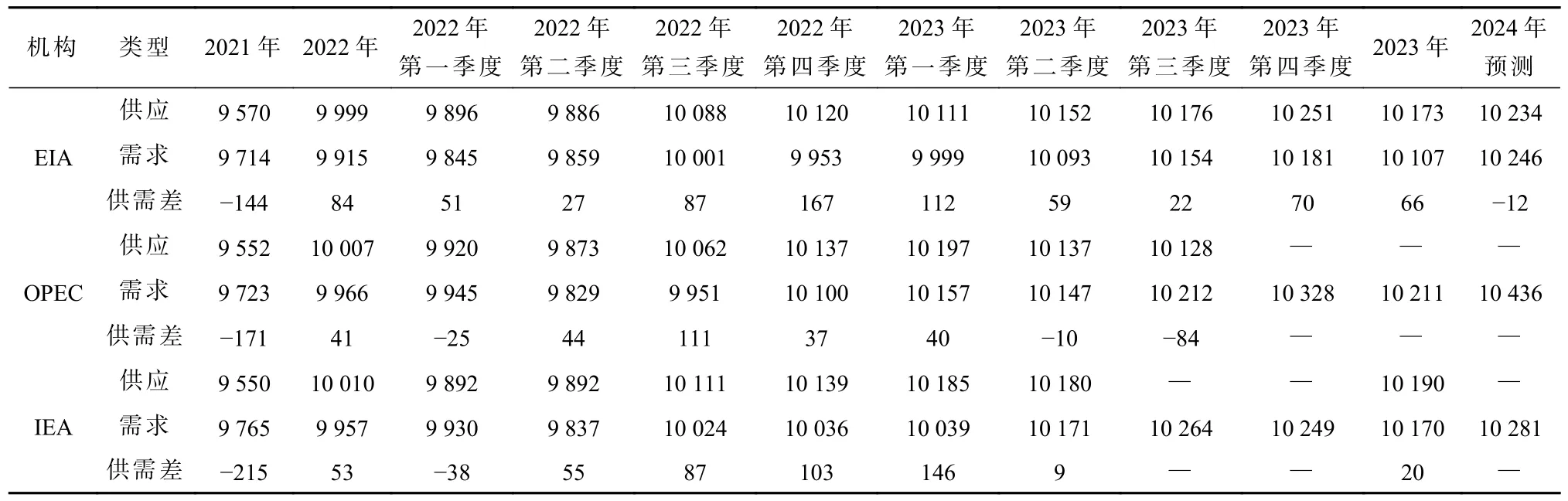

全球石油供需基本平衡。在需求端,根据国际能源署(IEA)数据,尽管2023 年第四季度主要经济体增长低于预期,石油需求增长有所放缓,但2023 年全球石油需求仍同比增加200 万桶/d 以上,达1.02 亿桶/d,超过2019 年水平;根据美国能源信息署(EIA)数据,2023 年中国、印度、美国分别同比增加79 万桶/d、29 万桶/d、13 万桶/d。在供应端,以沙特阿拉伯和俄罗斯为首的OPEC+产油国持续推行自愿减产政策,其中,俄罗斯宣布从3 月起减产50 万桶/d,9 月起减少出口30 万桶/d;OPEC+多国宣布从5 月起自愿减产,其中,沙特阿拉伯、伊拉克、阿拉伯联合酋长国、科威特、阿曼、阿尔及利亚、哈萨克斯坦分别减产50 万桶/d、21.1 万桶/d、14.4 万桶/d、12.8 万桶/d、4 万桶/d、4.8 万桶/d、7.8 万桶/d,OPEC 成员国自愿减产幅度占其总产量的3.7%。之后,沙特阿拉伯宣布从7 月起再额外减产100 万桶/d,持续到12 月底。非OPEC 国家2023 年石油产量增加180 万桶/d,主要来自美国、巴西、挪威、圭亚那等国,其中,美国受益于供应链和油井生产运营效率改善,原油日均产量达1 293 万桶的历史新高[4],贡献了增量的七成[5]。此外,随着对伊朗制裁措施的放松,11 月,伊朗原油日产量达313 万桶[5],是2018 年以来最高值(表1 和表2)。

表1 2021 年以来世界石油供需及预测Table 1 Supply and demand of oil in the world since 2021 and forecast 单位:万桶/d

表2 2020 年以来部分国家原油和全球石油供应情况Table 2 Global oil supply and crude oil supply in some countries since 2020 单位:万桶/d

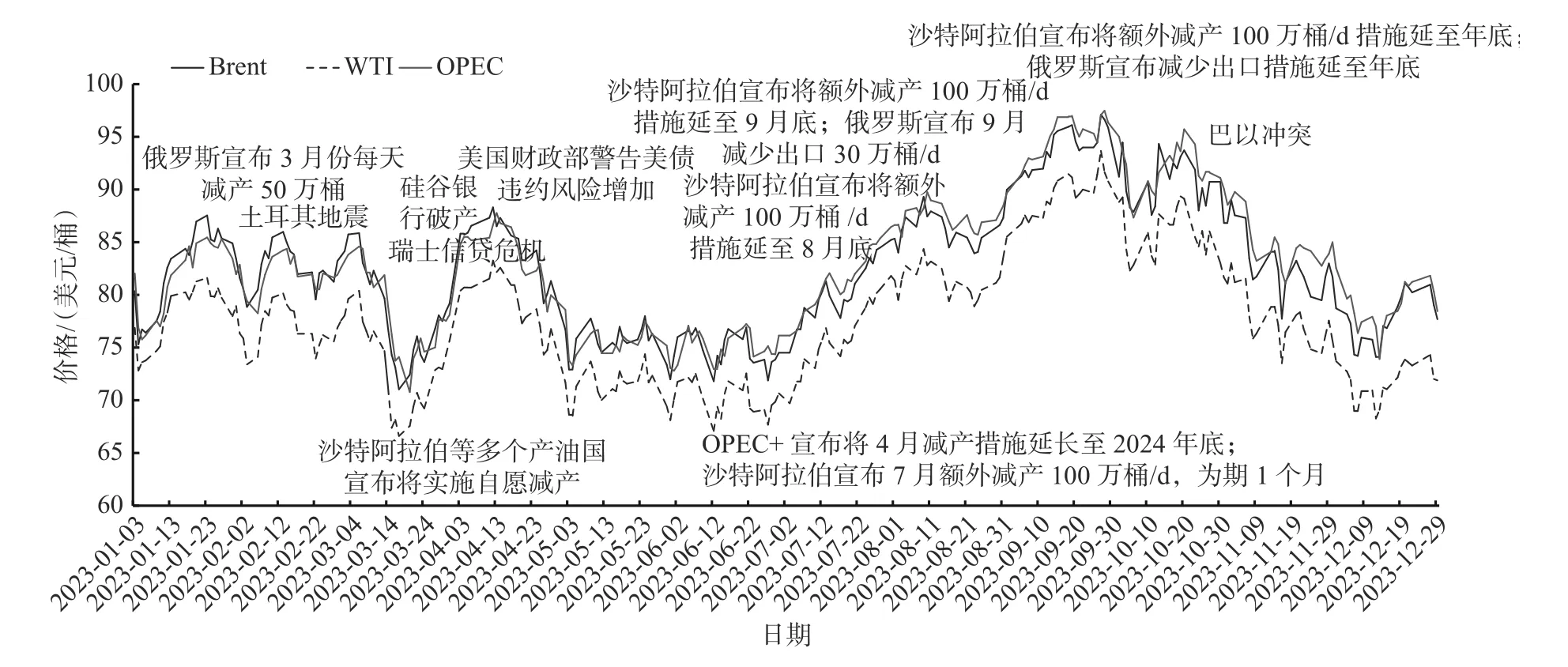

1.2 国际油价冲高回落,在中高位震荡

2023 年,国际油价在中高位震荡,布伦特(Brent)原油现货价格、WTI 原油现货价格、OPEC 一揽子原油价格分别在71~98 美元/桶、66~94 美元/桶、71~98 美元/桶间浮动,总体呈现“上半年区间震荡、下半年冲高回落”走势。

受西方主要经济体持续收紧金融政策、推高商业银行融资成本等因素影响,2023 年3 月,美国和欧洲出现金融市场动荡,3 月10 日、3 月12 日美国硅谷银行、签名银行相继倒闭[6],3 月14 日,瑞士信贷银行也宣布发生巨额亏损[7],恐慌情绪传导至石油市场,油价短期大幅下挫,布伦特(Brent)国际油价3 月17日下跌至71.0 美元/桶的年内低点。为提振油价,OPEC+国家纷纷宣布自愿减产,4 月12 日布伦特(Brent)国际油价上涨至88.3 美元/桶的上半年高位。之后随着5 月初美国第一共和银行倒闭,以及美国两党对避免6 月份联邦政府债务违约[8]迟迟未达成共识,为国际油价带来了第二波下行压力。5 月初至6 月末,布伦特(Brent)国际油价在75 美元/桶附近窄幅波动。第三季度,随着主要经济体经济数据好于预期、FED 暂停加息,以及主要OPEC+成员国延续减产,国际油价进入上升通道,布伦特(Brent)国际油价9 月下旬升至97.1 美元/桶年内高点。10 月7 日,新一轮巴以冲突爆发,布伦特(Brent)国际油价在90美元/桶附近高位震荡;11 月,随着巴以冲突外溢担忧情绪减轻、对经济增长前景不确定性的担忧,以及美国等非OPEC 产油国石油产量大幅提升,国际油价持续回落,至12 月,布伦特(Brent)国际油价下探至75~80 美元/桶附近(图1)。

图1 2023 年国际原油现货平均价格走势Fig.1 Average price trend of international crude oil spot in 2023

1.3 欧洲市场供需矛盾缓解,天然气价格持续回落,

2022 年开始的俄乌冲突深刻改变了欧洲和全球的天然气市场[9],根据IEA 数据,俄罗斯对欧盟管道天然气供应量从2021 年的近1 400 亿m3跌至2022年的略高于600 亿m3,跌幅达50%以上,2023 年进一步跌至200 亿~250 亿m3。供需失衡导致天然气价格飙升,2022 年8 月,欧洲天然气(TTF)价格创历史新高。之后由于高气价抑制终端消费、暖冬过后库存偏高、能源消费结构调整、能源效率提升等因素,欧洲天然气消费量持续下降,2023 年欧洲天然气消费量较2021 年下降约1 200 亿m3,降幅约为五分之一。此外,通过寻求替代气源、加快LNG 基础设施建设等措施,欧洲国家积极改善进口结构,其中,在2022 年全年、2023 年前三季度,经济合作与发展组织(OECD)中的欧洲国家在天然气总进口量同比分别下降6% 和22% 的情况下,LNG 进口量同比分别增长了59%和2%,其中从美国进口天然气同比分别增长131%和5%[10]。通过节流与开源,欧洲天然气供需矛盾得到缓解,价格大幅回落,2023 年,欧洲天然气(TTF)月均价格回落至9.55~20.18 美元/mmbtu 区间。2023 年,亚洲新兴经济体天然气需求复苏,其中,中国和印度同比分别增长7%和4%;而日本和韩国天然气需求有所下降,同比分别下降6%和2%[10];2023 年,日本进口LNG 月均价格在12.21~20.19 美元/mmbtu 区间。北美地区2023 年天然气消费量与2022 年基本持平,11 月,美国天然气日产量达到29.7 亿m3,创历史新高[7],预计2023 年全年产量达1.046 万亿m3,占全球天然气产量的23%;前三季度,美国出口天然气1 584 亿m3,同比增长7.6%[11],美国亨利中心(Henry Hub)2023 年月均价格在2.15~3.27美元/mmbtu 区间(图2)。全球天然气供需总体平衡,IEA 10 月预计,2023 年全球天然气供应总量约为4.08 万亿m3,需求总量约为4.07 万亿m3,2022—2026 年全球LNG 供应量将增长25%,正在推动一个全球化天然气市场的形成。

图2 2020 年以来国际天然气价格走势Fig.2 Price trend of international natural gas since 2020

1.4 油气上游投资持续增长,活动钻机数保持在较高水平

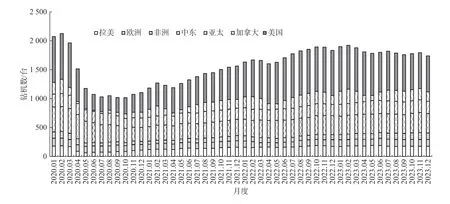

全球油气上游投资自2020 年受疫情和低油价影响降至低点以来,持续回升,2023 年较2020 年增长24%,达5 080 亿美元,其中,中东地区、北美地区、亚太地区占比分别为24%、23%和19%[12],主要集中在深水、致密油气等领域。近年来全球常规油气勘探储量发现保持在20 亿t 当量水平,主要来自于中-新生界储层[13],海域为勘探主战场,中-南大西洋两岸、东地中海、黑海等持续引领全球新增储量增长,深水(超深水)油气持续成为勘探热点领域[14]。2023 年12月全球(不含中国陆上)活动钻机数为1 739 台,继续保持在较高水平(图3)。其中,美国活动钻机数虽然有所下降,但得益于单井效率提高、采取大井丛、提高单井水平段进尺等技术手段,其油气产量创历史新高。

图3 2020 以来全球(不含中国陆上)活动钻机数Fig.3 Number of active drilling rigs in the world(excluding China’s onshore) since 2020

2 我国油气资源形势

2.1 油气消费量增长较快,对外依存度依然较高

根据国家统计局、海关总署数据,2023 年1—11 月,我国原油表观消费量70 584 万t,同比增长9.2%,进口量51 593 万t,同比增长12.1%,对外依存度72.9%,较2022 年同期增加2.0 个百分点;天然气表观消费量3 538 亿m3,同比增长7.1%,进口天然气1 499 亿m3,同比增长8.6%,对外依存度40.8%,较2022 年同期增加0.6 个百分点。预计2023 年我国原油表观消费量77 290 万t,同比增长8.7%,对外依存度73.0%;天然气表观消费量3 953 亿m3,同比增长8.9%,对外依存度41.9%(表3)。

表3 2010—2023 年我国原油、天然气表观消费量及对外依存度Table 3 Apparent consumption and external dependence of crude oil and natural gas in China from 2010 to 2023

2.2 油气勘查开采力度持续加大,油气找矿成效显著

2023 年石油企业和有关部门大力推进找矿突破战略行动,持续加大油气勘探开发力度,全年勘查投资约900 亿元,开采投资约3 000 亿元,均创历史最高水平。在重点盆地和海域取得多项重要突破,油气产量继续保持增长势头。

2.2.1 常规油气勘探在主要含油气盆地和近海海域取得多项新发现

陆上四川盆地、塔里木盆地、准噶尔盆地、渤海湾盆地等大型含油气盆地新区带、新类型、新层系勘探取得多项新发现。陆上常规油气勘探,塔里木盆地顺北“深地一号”中部获13 口高产井,发现了2条亿吨级和4 条千万吨级富油气断裂带,跃进3-3XC井刷新超深大位移纪录[15];富满油田评价东部主干断裂、次级断裂,甩开预探FI5 以西主干断裂,15 口探评价井获成功[16];塔北西部托探1、雄探1 两口风险探井在新层系勘探取得突破,雄探1 井首次在上寒武统白云岩发现海相油气,推动海相油气勘探向西拓展[16];库车坳陷克探1 风险探井在克拉2 构造深部获高产气流,实现了库车山前白垩系亚格列木组新层系重大突破,有望成为现实的万亿立方米接替领域[16]。准噶尔盆地哈山5 井在西北缘哈山山前风城组获高产气流[15]。四川盆地德阳-安岳裂陷槽西侧大探1 井获震旦系灯影组台缘带勘探重大突破[17];川东北开江-梁平海槽东侧宣探1 井[18]、川中蓬溪-武胜蓬深10 井在飞仙关组-长兴组获礁滩天然气勘探重大突破[19];合川-潼南地区潼深6HC 井在茅口组获断溶体型储层重要发现[20];川北巴中1HF 井、元陆2HF 井分别在凉高山组、须家河组获陆相致密油气勘探重要发现;川西合兴场丰谷110 等多口探井获高产气流,获须家河组新类型致密气勘探重要发现[15]。渤海湾盆地陆上沧探1 井在深凹区孔二段发现百米油层,试油获百吨高产,开辟了规模增储战场;海探1 井发现东营组自生自储新含油气系统,实现了歧口深凹区勘探突破[21];保清凹陷保清6 井、武清凹陷泗探1X 井均取得突破,开辟了冀中探区浅层和超深层规模增储新局面[22]。鄂尔多斯盆地西缘天环坳陷23 口探井获得高产工业油流,其中3 口井日产油超过百吨,发现了亿吨级洪德油田[23]。

渤海海域秦皇岛27-3 油田获浅层岩性油藏重要突破,发现了渤海中北部首个亿吨级岩性油气田;渤中26-6 亿吨级油田整体探明2 亿t 规模,成为最大的整装太古界变质岩潜山油田;渤中8-3 南超深层获得天然气勘探突破,打开了渤海中生界潜山勘探新局面[24]。珠江口盆地开平南古近系获日产超千吨高产油流,有望建成国内首个深水深层亿吨级轻质油田;珠一坳陷深层在番禺10-6、惠州26-6 北发现两个大中型油气田,实现了珠江口盆地勘探由浅层向深层的转变[24]。涠洲11-6 实现了南海北部湾盆地最大整装油田发现。琼东南盆地6 口井落实了浅层含气性和储量规模,拓展了超深水超浅层天然气勘探新领域[24]。

2.2.2 页岩油气和深层煤层气等非常规油气勘探取得多项新发现和新突破

页岩气领域,四川盆地内江地区资201 井在筇竹寺组获日产气74 万m3高产,获得寒武系古老地层和超深层页岩气勘探突破[25];宣汉-达县地区雷页1井获日产43 万m3高产气流,实现了二叠系大隆组海相深层页岩气勘探新突破;红页茅1HF 井、红页茅2HF 井茅四段压裂分别试获日产气6.4 万m3、6 万m3,率先在茅口组页岩气实现重大突破[15]。页岩油领域,东营凹陷利津洼陷利页101 井试获日产油201 t,实现新区、新类型勘探重大突破;苏北盆地海安凹陷勘探取得新突破,海页1HF 井试获最高日产油50.7 t,高邮凹陷向深层拓展,花页7HF 井阜二段获日产油52.3 t、日产气1.04 万m3[15]。深层煤层气领域,鄂尔多斯盆地大宁-吉县地区深层煤层气风险探井纳林1H 井、佳煤2H 井均获高产,纳林河-米脂北地区新增探明地质储量1 254 亿m3,大吉-石楼地区新增探明地质储量1 108 亿m3,落实了国内首个深层煤层气万亿立方米大气区[26];大牛地气田深层阳煤1HF 井太原组8 号煤层获工业气流,深层煤层气勘探获重大突破[15];东北缘神府煤层气田开展致密气与煤层气互补式开采,成功申报我国首个千亿立方米深煤层气田[24]。

2.2.3 石油产量站稳2 亿t 水平,天然气产量继续保持高速增长

“十三五”以来,我国石油产量从2016 年接近2.00 亿t 下降到2018 年的1.89 亿t,之后连续5 年持续稳中有增,2022 年全国石油产量增长至2.05 亿t,时隔六年重上2 亿t 大关[27],2023 年全国石油产量2.09 亿t;天然气产量从2016 年的1 369 亿m3增长到2023 年 的2 997 亿m3,连 续7 年 增 长 超100 亿m3。2023 年,我国油气开采领域捷报频传,11 月底,我国最大的油气田长庆油田年产当量突破6 000 万t,预计全年油气当量突破6 600 万t[28];我国第二大油气田、最大海上油田渤海油田油气日产量首次突破10 万t油当量并高位运行[29];大庆油田连续9 年保持原油3 000 万t“硬稳产”,天然气生产连续13 年实现稳定增长[20];塔里木油田连续4 年持续刷新油气产量当量3 000 万t 用时记录[30],超深复杂油气规模效益开发取得新进展,我国最大超深油田富满油田突破400 万t大关[31];西南油气田再度实现历史性跨越,年产天然气突破400亿m3,其中页岩气油气当量突破1 000 万t[32-33]。

2.3 国家发布多项油气等能源政策,油气资源管理改革持续深化

2023 年上半年,国家发展和改革委员会、国家能源局、自然资源部印发了《加快油气勘探开发与新能源融合发展行动方案(2023—2025 年)》《关于加快推进能源数字化智能化发展的若干意见》《矿业权出让交易规则》《关于油气勘查实施方案、开发利用方案及勘查开采工作进展报告编写大纲的通知》《矿业权出让收益征收办法》《关于进一步完善矿产资源勘查开采登记管理的通知》《关于进一步做好用地用海要素保障的通知》等政策文件,积极引导能源行业健康有序发展,持续规范完善包含油气资源在内的矿产资源管理[34]。

2023 年下半年,自然资源部又出台了多项政策:7 月印发了《自然资源部关于深化矿产资源管理改革若干事项的意见》(自然资规〔2023〕6 号),允许已设采矿权深部或上部、周边、零星分散资源,以及属同一主体相邻矿业权之间距离300 m 左右的夹缝区域以协议方式出让;调整了探矿权延续扣减基数和扣减面积比例,扣减基数改为延续时的勘查许可证载明面积,扣减比例由25%调整为20%,非油气已提交资源量的范围、油气已提交探明地质储量的范围不计入扣减基数;梳理细化了油气探采合一管理要求;在矿业权交易中推广使用保函或保证金;将探矿权每次的保留期限由2 a 延长为5 a;结合实践经验,明确矿业权出让收益评估由省级自然资源主管部门统一组织开展;与矿业权出让交易规则、矿业权出让收益征收办法等进行了衔接[35]。8 月印发了《自然资源部 财政部关于制定矿业权出让收益起始价标准的指导意见》(自然资发〔2023〕166 号),对油气矿产矿业权出让收益起始价标准进行了调整,采用上海原油期货价格作为我国油气矿产矿业权出让收益起始价标准。12 月1 日,国务院常务会议原则通过《中华人民共和国矿产资源法(修订草案)》,决定将修订草案提请中华人民共和国全国人民代表大会常务委员会审议[36]。

3 形势分析和展望

2023 年,受经济形势、产油国政策、地缘政治等因素影响,国际油价在中高位震荡,随着新兴经济体经济复苏,拉动石油需求增长,以美国为首的非OPEC+产油国石油产量增长超过预期,世界石油供需基本平衡。欧洲天然气市场供需矛盾得到缓解,全球能源大宗产品价格回落。全球油气上游活动继续保持2020 年以来的回暖态势。预计2024 年全球石油需求端发达国家需求乏力,新兴经济体需求增长明显,供应端沙特阿拉伯、俄罗斯等产油国减产收紧供应,美国等非OPEC 国家产量继续保持高位,全球石油供需将呈现平衡态势。影响2024 年油气供需的因素包括:地缘政治因素对油价出现大幅度的干扰;宏观经济增速下滑导致需求不振;OPEC+联盟修改石油供应计划;美国放松对伊朗制裁导致伊朗原油快速回归市场等。预计2024 年全球天然气供需总体平衡,欧洲天然气供需是否平衡将是影响天然气市场价格波动的关键因素。

国内方面,2023 年我国油气行业持续加大勘探开发力度,油气找矿突破战略行动取得可喜进展,从油气勘探成果进展来看,有三个特点:一是重大油气发现主要来自塔里木盆地、四川盆地、准噶尔盆地、鄂尔多斯盆地、渤海湾盆地(含海域)、珠江口盆地等大盆地,中小盆地的发现较少;二是油气发现以深层-超深层、碳酸盐岩、页岩气、页岩油(致密油)为主;三是海域油气勘探不断开创新局面。我国当前油气资源形势挑战与机遇并存。面临的挑战主要有:我国油气对外依存度依然较高,海上油气进口通道易受地缘政治、外部军事干涉影响;国内新发现油气储量品质变差、丰度变小、埋藏变深、油藏类型趋于复杂[37],油气采收率下降趋势明显;老油田稳产困难,部分新发现油气藏开采效益较差,难以规模建产。面临的机遇包括:“一带一路”倡议提出十年以来,我国和沿线国家能源领域合作基础稳固,合作潜力巨大;我国西部和海域油气勘探程度仍处于中低水平,非常规油气勘探潜力大,未来可期;随着我国油气资源管理改革不断深入、石油企业不断提升理论认识、加强技术攻关,未来在深海、深层、非常规等领域增储上产和提高老油田油气采收率方面将大有作为。展望2024 年,油气行业将全面落实找矿突破战略行动要求,立足大盆地,持续推进“两深一非”等重点领域高效勘探;扎实推动提高油气采收率等技术攻关,确保老油气田持续稳产和新区效益开发建产,预计全年国内石油产量2.11 亿t 左右,天然气(含页岩气和煤层气)产量有望超2 400 亿m3。