政府支持、高管激励对企业研发投入的影响

2024-02-20刘国霞黄钟仪许亚楠

刘国霞 黄钟仪 许亚楠

摘 要:政府與企业层面影响企业研发投入的因素已受到学术界广泛关注。现有文献多专注于讨论单一因素的“净效应”,忽视了多因素层面的协同影响效应。通过运用模糊集定性比较分析(fsQCA)方法对创业板上市的104家高新技术企业进行分析,探究政府与企业两个层面的主要因素如何协同影响企业的研发投入。结果表明,政府支持与高管激励存在6条不同的路径可促使高新技术企业进行高研发投入,具体可归纳为企业主导型、政府推动型和联手推动型3类模式,其中企业主导型最常见。研究结论从各层面因素协同影响的视角对企业研发投入提供了新解读,为创业企业根据政府支持情况匹配较为恰当的高管激励提供了借鉴参考。

关键词:研发投入;政府补贴;知识产权保护;高管持股;高管薪酬

中图分类号:F812.45;F276.44

文献标识码:A

doi:10.3969/j.issn.1672-2272.202310110

The Impact of Government Support and Executive Incentives on Corporate R&D Investment:Fuzzy

Set Qualitative Comparative Analysis of Enterprises Listed on the Growth Enterprise Market

Liu Guoxia1, Huang Zhongyi2, Xu Yanan3

(1. Guangzhou Institute of Applied Science and Technology, Guangzhou 511370, China;

2. School of Management Science and Engineering, Chongqing Technology and Business University, Chongqing 400067, China;

3. School of Business Administration, Hunan University, Changsha 410082, China)

Abstract: Factors that promote corporate R&D investment at the government and corporate levels Have received extensive attention from academia.However,However,The existing literature mostly focuses on discussing the “net effect” of a single factor.And it is assumed that the factors are independent of each other, leading to inconsistent conclusions showing the effects of various factors on R&D investment.This study use the Fuzzy Set Qualitative Comparative Analysis (fsQCA) method to analyze 104 high-tech companies listed on the Growth Enterprise Market.Explore the impact of the synergy of major factors at the government and enterprise levels on R&D investment.The results show, There are six different paths that can lead to high R&D investment in high-tech enterprises, And can be summarized into three models: enterprise-led, government-driven and joint-driven. Among them, the enterprise-led type is the most common form of incentive. Among them, the enterprise-led type is the most common path of influence. The research conclusion provides a new interpretation of the contradiction of the influence of various factors from the perspective of the synergy of various factors affecting R&D investment.It provides a reference example for start-up companies to screen out suitable executive incentives based on government support.

Key Words:R&D Investment; Government Subsidy; Intellectual Property Protection; Executive Shareholding; Executive Compensation

0 引言

为推动新时代经济高质量发展,国家加快了向创新驱动经济发展的转型。而企业研发投入作为创新过程的基础,是创新驱动的重要环节[1],也是国家研发投入的主体部分。研究表明,在企业研发投入过程中,会受到政府补贴[2-6]、知识产权保护[7-8]、企业高管激励[9-13]等多因素的影响。然而,各因素对企业研发投入的影响研究仅停留在表明,甚至呈现多种甚至相悖的研究结论。例如,既有研究多专注于讨论单一因素的“净效应”,并假定因素间相互独立,呈现出各因素对研发投入影响效应的结论不统一。其中,政府补贴对研发投入的影响效应,存在正向促进[14-17]、影响不确定[5]及挤出[18]甚至“逆向”激励[19]等不同的效果。类似地,知识产权保护也被证明对企业研发投入有正向激励[8]、促进效果不明显[20]或仅在特殊情况才能促进企业积极研发等多种不同的作用效应[21-22]。同样,高管激励对研发投入的影响效应,现有研究也得出了有显著促进作用[23]、仅在一个有效区间才能发挥激励作用[24-25]以及对企业研发投入无正向影响[26]等多个相悖的结论。同时,也有研究表明研发投入的提升是企业内外部影响因素协同互动影响[5,27]的结果。即政府补贴、知识产权保护、高管激励等因素对研发投入的影响是相互依赖且积极互动的[28],存在并发、互动的多重因果关系。其影响结果可能出现1+1>2的互补性(complementary),也可能是1+1<2的互替性(substitution)。但是,传统的实证方法即使通过使用调节变量分析讨论多因素的影响效应,难以解释上述3个以上(多重)影响因素如何协同影响企业研发投入存在的問题[29]。基于此,本文将通过定性方法解决以上存在的问题。

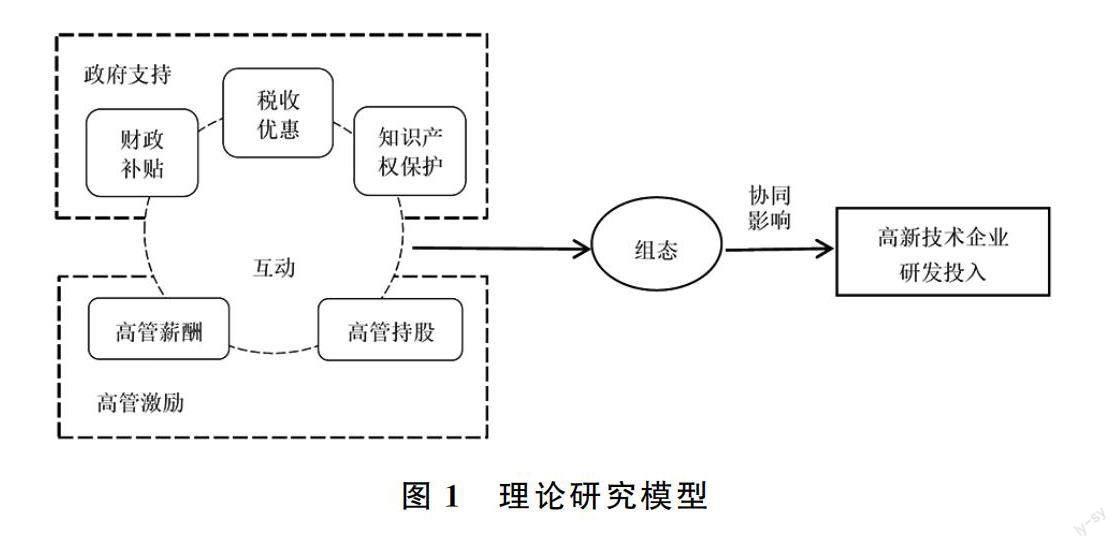

定性比较分析(Qualitative Comparative Analysis,QCA)基于集合理论,通过布尔逻辑运算,重在揭示复杂、多重并发的因果关系,将一系列因素视为前因条件,不仅能充分挖掘导致结果发生的多个前因条件的组合作用,而且可以直接分析处于不同组态中的因素间呈现出的互动关系,且在应对前因构型的复杂性时,无须对跨层变量做特殊处理[30]。鉴于此,本文采用QCA方法,探讨政府层面的知识产权保护、政府补贴以及企业层面的高管激励策略,呈现何种状态协同促进企业研发投入的组态,以及各因素间的互动关系。以104家创业板上市高新技术企业为分析对象,以揭示企业高研发投入的主要因素和力量,并以此提出多层面研发投入影响因素的联动适配策略。

1 文献回顾

既有研究对研发投入的激励性影响因素进行了详尽探讨,大部分集中在讨论政府支持和高管激励两个影响因素。政府支持主要包括补贴政策和知识产权保护两类;企业主要通过对研发投入决策者进行激励。

1.1 政府支持

政府支持主要包括补贴政策和知识产权保护两个部分。补贴政策主要以激励为主,包括财政补贴和税收优惠。财政补贴主要以拨款、贷款贴息等形式为企业提供无偿的资金支持,是一种事前激励形式。而财政补贴虽然可充实市场主体的现金流,但其用途受到政府相关部门的指定与引导[14],即最终是否会用于企业的研发投入,又有一定的政策实施或然性。特别是对于转型经济中的企业而言,政府补贴对研发投入的激励效应存在不确定性[14],尤其当受到政府补贴的企业存在诸如骗补、寻租[19]等行为时,企业不会增加企业的研发投入。

税收优惠主要通过直接减免纳税金或延缓纳税时间的方式来减轻企业的纳税负担,是一种事后激励政策[31]。作为事前激励的财政补贴和事后激励的税收优惠,都可以直接用于研发投入,以弥补企业研发的风险和成本[32]。而税收优惠补贴的研发项目和数额分配由企业自己决定,实际使用更为灵活[31],也可能被移作研发之外的用途,使其弥补研发投入的使用具有或然性[33]。现有研究认为,事后激励的税收优惠可以和财政补贴填补由市场失灵的研发成果“正外部性”带来的损失[15],并作为“隐形信号”展现给投资者“有前途,有保障”的形象[17],帮助企业获得“认证效应”[15],进而有效缓解企业研发资金高投入所面临的融资约束[7]。

知识产权保护主要通过“打击侵权行为,保护研发成果”“推进技术传播,缩短研发周期”“促进逆向研发”3个途径鼓励企业加大研发投入。政府的知识产权保护有助于减少企业研发的外部性问题[7],可控制研发成果的期望收益。研究表明,处于知识产权保护较佳的环境中,企业更愿意披露研发进展情况,从而能降低研发活动中信息不对称的问题。融资者如能了解研发相关前景,会更愿意给予企业融资帮助,由此企业研发项目融资难度将得到降低[8],从而促使研发投入的增加。但有研究指出,知识产权保护存在阻碍企业研发投入的情况[20]。

总之,财政补贴、税收优惠和知识产权保护都是政府鼓励企业加大研发投入的主要措施,分别通过减少企业研发阻碍、缓解企业研发困境,为企业加大研发的投入。

1.2 企业高管激励

已有研究表明,拥有资源配置权力的企业高层管理者(以下简称高管)是研发投入的主要推动者,主导整个企业研发投资决策[1,12,34]。当高管面对具有高投入、高风险和周期长等新颖性缺陷(Liability of newness)的研发投入活动时[35]。作为高管会因担心承担额外私人成本可能做出缩减研发投入的决策[23]。因此,适当的高管激励策略可引导并鼓励高管积极的“管家行为”,将企业的资金与知识资源等配置到研发过程中[36]。其中高管持股和高管薪酬是高管激励策略的两种主要方式。

高管持股通过给予其股权激励可应对技术研发的外溢效应,使代理人与委托人利益趋同,从而加强高管对研发投入等关乎企业长期利益策略的重视[9,37],并表现为积极的技术研发投入决策。但是,由于研发的不确定性,高管激励策略对提高研发投入存在有效区间[24],高管持股过高或过低时都会产生管理防御效应[25]从而抑止企业研发投入。根据最优契约论,需要最优薪酬激励契约以融合经理人与股东的利益[11],促使高管做出积极的研发决策。

高管薪酬以货币为主要激励物,高管获取的短期补偿会影响企业研发投入[12],若技术研发能在较短时间内与销售收入挂钩时,则薪酬激励可诱发高管加大研发投入的动机。但如果企业研发投入不确定性过大,高管也可能为了短期报酬而减少研发投入。因此,长期来看薪酬激励对研发投入的鼓励作用有限[38]。

综上,政府支持和高管激励都对企业研发投入有影响,而且二者存在积极互动、协同作用。以往众多相关研究成果讨论有同存异,原因在于实证研究讨论单一因素效果所致。单一因素分析既不符合研发投入受多种因素综合协同影响的现实,也不能为研发投入实践提供进一步有效的指导。如何激励研发的投入,需考量政府与企业两层面因素的协同影响[39]。基于此,本文构建如图1所示的研究模型,拟通过整合政府与企业层面的研发投入影响因素,探究它们的何种组合协同影响以促使企业进行高研发投入,以及互补或者替代的互动关系。

2 研究设计

2.1 研究方法

企业进行高研发投入是受到政府及企业两层面激励因素的协同影响。使用模糊集定性比较分析方法(fsQCA)来检验财政补贴、税收优惠、知识产权保护、高管持股及高管薪酬五个激励性前因条件如何互动、协同影响企业研发投入。基于集合论和布尔运算可对案例进行充分比较和分析的QCA,将一系列因素视为原因条件,能挖掘多个前因条件之间的互动过程,以及对特定现象的“协同效应”。选择fsQCA主要基于如下3个原因:①区别于探索单个因素“净效应”的回归分析方法,fsQCA可以探索引致某特定结果的多个条件组合(简称组态),各组态具有等效性(Equifinality),即可探究引致同一结果的多种路径[40];②与聚类、因子分析等验证组态关系的方法不同,fsQCA具备有效识别各条件间互动关系的优势;③与清晰集定性比较分析(csQCA)和多值定性比较分析(mvQCA)等QCA分析技术相比,fsQCA在处理连续变量上更具优势,能实现对前因条件在不同水平的变化引起的有效探索。

2.2 研究样本与数据来源

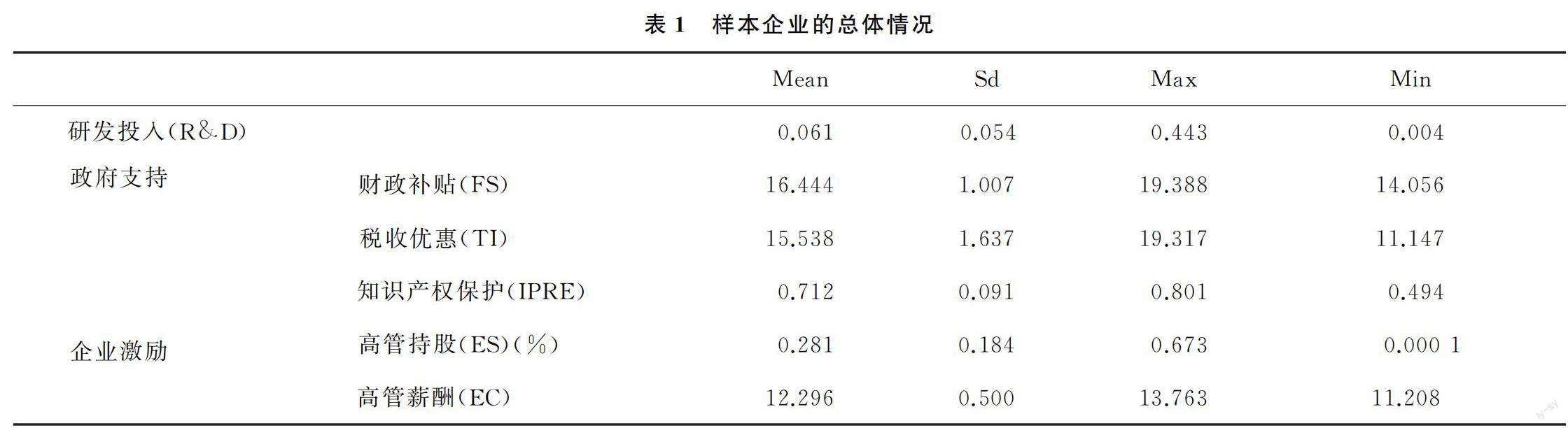

研究数据来源于创业板上市高新技术企业年度报告,通过整理出各企业财政补贴、税收优惠、高管薪酬、高管持股的统计数据。共有104个有效样本企业进入QCA分析。由于政府补贴、税收优惠及高管薪酬初始为绝对数值,与研发投入、高管持股等数量级不一致,因此对三者取自然对数以消除数量级差距。

样本总体如表1所示,研发投入的平均值为0.061,最大值为0.443,最小值为0.004,表明创业板上市高新技术企业之间的研发投入存在差异,这与我国企业技术研发现状相符合。而不同企业享受的税收优惠差异较大。此外,企业之间高管持股比例也存在较大差异。

2.3 条件与结果测量

2.3.1 结果

企业研发投入(research and development investment,R&D)。已有研究主要采用絕对指标研发经费总额,以及相对指标研发投入强度两种指标衡量,借鉴徐宁[35]、胡华夏等[31]的研究,并结合研究采用相对指标研发投入强度,即研发投入占营业收入的比值来表示研发投入。

2.3.2 条件

政府补贴(government subsidies,GS)包括财政补贴(financial subsidy, FS)及税收优惠(tax incentives, TI)。政府补贴具有无偿性、直接取得资产等特征,其主要形式有财政补贴和税收返还。财政补贴包括财政拨款和财政贴息,是政府无偿拨付给企业的资金,通常在拨款时明确规定了资金用途。税收优惠包括税收返、增加计税抵扣额、抵免部分税额等形式。税收返还是政府按照国家有关规定采取先征后返、即征即退等办法向企业返还的税款,属于以税收优惠形式给予的一种政府补贴。财政补贴和税收优惠分别采用财政拨款、财政贴息和税收返还进行衡量。

知识产权保护。我国颁布的知识产权保护法律法规均适用于各个省份。采用国家知识产权局知识产权发展研究中心编制的《2015年中国知识产权发展状况报告》中的“地区知识产权保护发展指数”测量知识产权保护。

高管持股。借鉴徐宁[35]的测量方式,即采用企业年末高管持股数量与总股数的比值。

高管薪酬。结合实际情况,参考徐细雄等[41]的研究,采用企业年末高管薪酬均值的自然对数测量高管薪酬。

2.4 结果与条件的校准

表2为各个条件和结果的校准。采用四值集校准,对条件和结果设定3个临界值:完全隶属、交叉点及完全不隶属,校准后的集合隶属介于0~1之间。根据研究涉及的实际数据类型,采用直接校准法[42]。根据各变量数值的实际分布,将财政补贴、税收优惠和知识产权保护校准后正好为0.5的值修正为0.499[43],将高管持股、高管薪酬以及研发投入校准后恰好为0.5的值修正为0.501[30]。

3 研究过程

3.1 单个条件的必要性分析

运用fsQCA 3.0软件开展分析,首先检验单个条件是否为高研发投入的必要条件,若某条件的一致性水平超过0.9,表明该条件为结果的必要条件[42]。检验结果如表3所示,可以看出各条件的一致性水平均低于0.9,且低于0.8,5个条件均不是研发投入的必要条件。因此,需进一步开展前因条件的组合效应分析。

3.2 条件组态的充分性分析

明确组态的充分性同样需要观察一致性水平,且需进行同一组态的样本企业个数(即频数)设定。本文将组态充分性的一致性水平确定为0.75[45],并根据样本规模将频数阈值设定为2。由于现有研究关于5个条件与研发投入之间关系的结论并未统一,无法做出准确的条件反事实分析,故在求解中间解的步骤中,5个条件均选择“存在或缺席”状态探究引致高研发投入的产生。基于以上设定,运行fsQCA 3.0,得到3种复杂程度不同的解:复杂解、简约解和中间解。借鉴Fiss[29]的结果呈现形式,汇报关于核心解和辅助解的分析结果。核心条件为同时存在于简约解和中间解的条件,辅助条件为仅存在于中间解中的条件,得到导致企业高研发投入的组态结果如表4所示。

从表4可见,存在6种导致高研发投入的解就是6个组态,单个解以及总体解的一致性水平均达到高于0.75的要求标准。其中,总体解的一致性为0.785,总体覆盖度为0.6,与现有组织与管理领域的QCA研究基本相符。覆盖度(Coverage)如同回归分析中关注的R一样,用于衡量QCA研究中经验相关性。显示的6种组态也就是创业板上市高新技术企业存在高研发投入的充分条件组合。

从各个组态纵向看,组态1(TI×ipre×ES×ec)中税收优惠、高管持股的存在及知识产权保护的缺失发挥了核心作用,而高管薪酬水平的缺席发挥了辅助性的作用,财政补贴为无关紧要的条件。该组态的唯一覆盖度为0.022。组态2a(FS×TI×ES×EC)中财政补贴、税收优惠、高管持股和高管薪酬的存在为核心条件,知识产权保护程度无影响。该组态的一致性在所有组态中最高(0.867),而唯一覆盖度相对较低(0.025)。组态2b(FS×ti×ES×EC)中政府补贴、高管持股、高管薪酬的存在以及税收优惠缺失为核心条件,知识产权保护存在或缺失无影响。该组态的一致性仅高于组态5(0.822),唯一覆盖度在所有组态中最低(0.019)。组态2a和组态2b都以财政补贴、高管激励和高管薪酬的存在为核心条件,有无税收优惠、知识产权保护则无影响,可以归为一类。在组态3(FS×TI×ES×EC×ipre)中税收优惠、高管持股、高管薪酬的存在为核心条件,知识产权保护的存在发挥了辅助性的作用,有无财政补贴无影响。组态4(FS×ti×ES×EC×IPRE)中,财政补贴、知识产权保护的存在以及高管持股、高管薪酬的缺失发挥了核心作用,而税收优惠的缺失发挥了辅助作用。该组态一致性为0.851,而唯一覆盖度在所有组态中最高(0.069)。

从单个条件横向看,可以发现高管持股作为核心条件出现在所有组态之中,说明该条件对企业存在高研发投入的重要性,尤其是在目标企业为高新技术企业的情形下。

从组态间的各条件关系(纵-横双向)看,组态2a中的财政补贴和组态3中的知识产权保护具有明显的替代性关系,说明这两个条件无需同时存在便可以与组态2a和组态3中的3个条件一起导致结果的产生,即1+1<2。这也佐证了财政补贴和知识产权保护均是应对市场的重要方式。

4 结论、启示与展望

4.1 研究结论

本研究运用模糊集定性比较分析(fsQCA)方法对创業板上市的104家高新技术企业进行分析,探究政府与企业两个层面的主要因素如何协同影响企业的研发投入。fsQCA有效地识别出促进创业板上市高新技术企业高研发投入的6条路径(组态),结合组态包含的核心条件、典型案例及隐含的解释逻辑,将六条路径归纳为3类高研发投入激励模式:企业主导型(组态2a,组态2b和组态5)、政府引导型(组态4)和联手推动型(组态1和组态3)。得出的主要结论如下。

企业主导型(组态2a、2b和组态5)的企业一共有55个,其总体表现为:在缺乏税收优惠的地区,不论其知识产权保护的力度,获得政府财政补贴的该类高新技术企业如能进行高管激励策略,能导致企业的高研发投入。

政府推动型(组态4)总体表现为:在政府支持力度高的地区(税收优惠和财政补贴以及知识产权保护力度高),即使企业内部高管持股及薪酬激励水平较低,也能导致企业的高研发投入。即受到政府补贴后产生的行为额外性(Behavioral Additionality)向外界传递出“合法”“有前途”等积极信号,得到更多融资以及外部信任,反应到企业内部,增强了高管研发成功的信心,促使其采取积极的研发投入策略[20]。

联手推动型(组态1和组态3)的企业一共有32个,该类企业主要特征为:未享有具备引导性质的财政补贴但享有较为灵活的税收优惠的高新技术企业,施行积极的高管股权激励策略(即使薪酬水平可能不高),可引致企业的高研发投入。

4.2 理论贡献

本研究创新性地运用fsQCA方法,将政府财政补贴、税收优惠、知识产权保护、高管持股和高管薪酬等5个影响高新技术企业研发投入因素作为前因条件探讨其“协同效应”以及互动方式,弥补现有研究就单个因素考虑"净效应"忽视多因素协同影响的不足,并回应现实中不同政策环境下呈现不同效果的现实问题。这一发现是从整体视角解释企业研发投入影响路径的一种新尝试,是对基于权变视角的研发投入研究成果的丰富和补充,在一定程度上推动了企业研发投入研究从权变视角向整体视角的转变。

4.3 实践启示

6個研发投入影响因素协同作用的组态有4个展现了企业主导型特征,表明该模式是推动高新技术企业高研发投入最主要的模式。该种模式下,政府财政补贴政策与企业内部的高管激励政策协同,即使税收优惠或者地方知识产权保护较弱,也能引致企业进行高研发投入。这说明在高新技术企业有好的高管激励策略的情况下,政府只要有一定的支持力度,企业就可能有高的研发投入。政府主导型模式表明,在企业激励力度不够的企业,政府的激励具有很大的作用。联手推动型模式表明,对一些薪酬激励不高的创业板上市高新技术企业,高研发投入是企业的股权和政府的补贴联手推动的结果。这回应了政府和企业如何协同的实践需要,对企业和政府决策部门的研发投入决策实践提供了实证参考和指导。

4.4 研究不足及展望

本研究虽然涵盖了政府补贴、高管支持和区域环境等多曾层面研发投入影响因素,但并未考虑风险投资、高管个人特质以及公司治理等因素,未来研究可以基于多重理论框架考虑更多情景变量,以更加全面的视角研究创业板上市企业研发投入影响因素组合与研发投入之间的关系,增强结论的解释力。

本研究以创业板上市高新技术企业为研究对象,研究结论相对更适用于中小科技型企业,可能无法很好地适用于其他行业,或是企业规模更大的科技型企业。未来研究可以考虑对不同类型的企业进行实地调研,并与本研究组态进行比较,使研究结论更加深入、细致和可靠。

参考文献:

[1]BARKER V L ,MUELLER G C. CEO Characteristics and Firm R&D Spending[J]. Management Science, 2002, 48(6):782-801.

[2]TASSEY G. Choosing government R&D policies: Tax incentives vs. direct funding[J]. Review of Industrial Organization, 1996, 11(5):579-600.

[3]HANNA H, ROBERT R. Start-up subsidies: Does the policy instrument matter? [J]. Research Policy,2020,49(1):1-21.

[4]SHANE S A, ULRICH K T. Technological innovation, product development, and entrepreneurship in management science[J]. Management Science, 2004, 50(2):133-144.

[5]彭若弘,崔藤予.高新技术企业盈余管理、政府补助和研发投入[J].中国科技论坛,2020(11):100-109.

[6]陈强远,林思彤,张醒.中国技术创新激励政策:激励了数量还是质量[J].中国工业经济,2020(4):79-96.

[7]ARROW K J. The economic implications of learning by doing[J].Review of Economic Studies,1962,29(3):155-173.

[8]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,51(11):125-139.

[9]JENSEN M C, MECKLING, WILLIAM H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Social Science Electronic Publishing, 1976, 3(4):305-360.

[10]JENSEN M C, MURPHY K J . CEO Incentives-Its not how much you pay ,but how[J]. Harvard Business Review, 1990, 68(3):138-149.

[11]JENSEN M C, MURPHY K J, Wruck E. Remuneration: Where we have been, how we got to here, what are the problems, and how to fix them[J]. Working paper, Harvard University, 2004(5459): 122.

[12]BALKIN D B, Gomez-Mejia M L R. Is CEO pay in high-technology firms related to innovation? [J]. The Academy of Management Journal, 2000, 43(6):1118-1129.

[13]康华,吴祖光.晋升激励对我国上市公司研发投入的影响研究[J].科研管理,2020,41(5):172-181.

[14]柳光强. 税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J]. 管理世界, 2016(10):62-71.

[15]王刚刚,谢富纪,贾友.R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J].中国工业经济,2017(2):60-78.

[16]尚洪涛,黄晓硕.政府补贴、研发投入与创新绩效的动态交互效应[J].科学学研究,2018,36(3):446-455,501.

[17]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[18]江涛,郭亮玺.政府研发补贴、融资约束与企业创新绩效——基于所有权性质视角[J].商业经济与管理,2021(2):44-55.

[19]安同良, 周绍东,皮建才. R&D补贴对中国企业自主创新的激励效应[J]. 经济研究, 2009(10):87-98.

[20]SCHNEIDER P H. International trade, economic growth and intellectual property rights: A panel data study of developed and developing countries[J]. Journal of Development Economics, 2005, 78(2):529-547.

[21]KIM Y K, LEE K, PARK W G , et al. Appropriate intellectual property protection and economic growth in countries at different levels of development[J]. Research Policy, 2012, 41(2):358-375.

[22]朱丽娜,贺小刚,贾植涵.“穷困”促进了企业的研发投入?——环境不确定性与产权保护力度的调节效应[J].经济管理,2017,39(11):67-84.

[23]朱德胜.不确定环境下股权激励对企业创新活动的影响[J].经济管理,2019,41(2):55-72.

[24]LAZONICK W. The US stock market and the governance of innovative enterprise [J].Industrial and Corporate Change,2007,16(6):983-1035.

[25]翟淑萍,毕晓方.高管持股、政府资助与高新技术企业研发投资——兼议股权结构的治理效应[J].科学学研究,2016,34(9):1371-1380.

[26]BEBCHUK L A, Fried J M. Executive compensation as an agency problem[J]. Social Science Electronic Publishing, 2003, 17(3):71-92.

[27]文芳, 胡玉明. 中国上市公司高管个人特征与R&D投资[J]. 管理评论, 2009,21(11):84-91.

[28]KANG M. Trade policy mix: IPR protection and R&D subsidies[J]. Canadian Journal of Economics, 2006, 39(3):744-757.

[29]FISS P C. Building better causal theories: A fuzzy set approach to typologies in organization research. Academy of Management Journal, 2011,54(2):393-420.

[30]张驰,郑晓杰,王凤彬.定性比较分析法在管理学构型研究中的应用:述评与展望[J].外国经济与管理,2017,39(4):68-83.

[31]胡华夏,洪荭,肖露璐,等.税收优惠与研发投入——产权性质调节与成本粘性的中介作用[J].科研管理,2017,38(6):135-143.

[32]GUO D, GUO Y, JIANG K. Government-subsidized R&D and firm innovation: evidence from China[J]. Research Policy, 2016, 45(6):1129-1144.

[33]NELSON R R. The simple economics of basic scientific research[J]. Journal of Political Economy, 1959, 67(3):297-306.

[34]尹美群,盛磊,李文博.高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

[35]徐宁. 高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J]. 科学学与科学技术管理, 2013(2):12-19.

[36]程新生,赵旸.权威董事专业性、高管激励与创新活跃度研究[J].管理科学学报,2019,22(3):40-52.

[37]吴小节, 曾华, 汪秀琼.多层次情境嵌入视角下的委托代理理论研究现状及发展[J]. 管理学报,2017,14(6):936-946.

[38]朱琪, 关希如.高管团队薪酬激励影响创新投入的实证分析[J].科研管理,2019,40(8):253-262.

[39]唐书林,肖振红,苑婧婷.上市企业的自主创新驱动困境:是免费补贴还是税收递延?[J].管理工程学报,2018,32(2):95-106.

[40]FISS P C. A set-theoretic approach to organizational configurations[J]. The Academy of Management Review, 2007,32(4):1180-1198.

[41]徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,17(4):36-45.

[42]RAGIN C C. Redesigning social inquiry: fuzzy sets and beyond [M]. Chicago: University of Chicago Press,2008.

[43]D CRILLY, ZOLLO M, HANSEN M T. Faking it or muddling through? Understanding decoupling in response to stakeholder pressures[J]. Academy of Management Journal, 2012, 55(6):1429-1448.

[44]张明,陈伟宏,蓝海林.中国企业“凭什么”完全并购境外高新技术企业——基于94个案例的模糊集定性比较分析(fsQCA)[J].中国工業经济,2019(4):117-135.

[45]SCHNEIDER C Q, VAND C. WAGEMANN. Set-theoretic methods for the social sciences: a guide to qualitative comparative analysis[M]. Cambridge: Cambridge University Press,2012.

(责任编辑:要 毅)