住房投机与政策调控对房价波动的影响

2024-02-19张涵

张涵

摘 要:构建住房需求结构、政策调控和价格的动态系统模型,依据2007-2021年40个重点城市季度数据,考量政策调控对于住房投机和房价波动实施效果。结果显示:住房投机推动了房价上涨,政府住房调控政策对房价波动影响差异显著;异质性分析显示,不同地区政策调控实施效果存在差异。鉴于此,应因城施策、分类指导,同时积极畅通房地产调控政策传导机制,提高传导效率,促进房地产市场平稳健康发展。

关键词: 住房投机;价格预期;政策调控;房价波动

中图分类号:F293;F201 文献标识码: A 文章编号:1003-7217(2024)01-0127-08

一、引 言

住房问题既是发展问题也是民生问题,关系人民安居乐业,关系经济社会发展全局,关系社会和谐稳定。近年来,随着住房市场的发展和经济发展水平的提高,住房商品的投机属性日益显著,住房总需求持续膨胀,部分热点城市的房价快速上涨。2016年中央经济工作会议首次提出“房子是用来住的,不是用来炒的”,强调要促进房地产市场平稳健康发展。此后的会议多次重申“房住不炒”定位,将其作为住房市场的长期指导方针。党的二十大报告再次强调“房住不炒”,提出要进一步推进房地产市场平稳健康发展和完善住房保障体系。

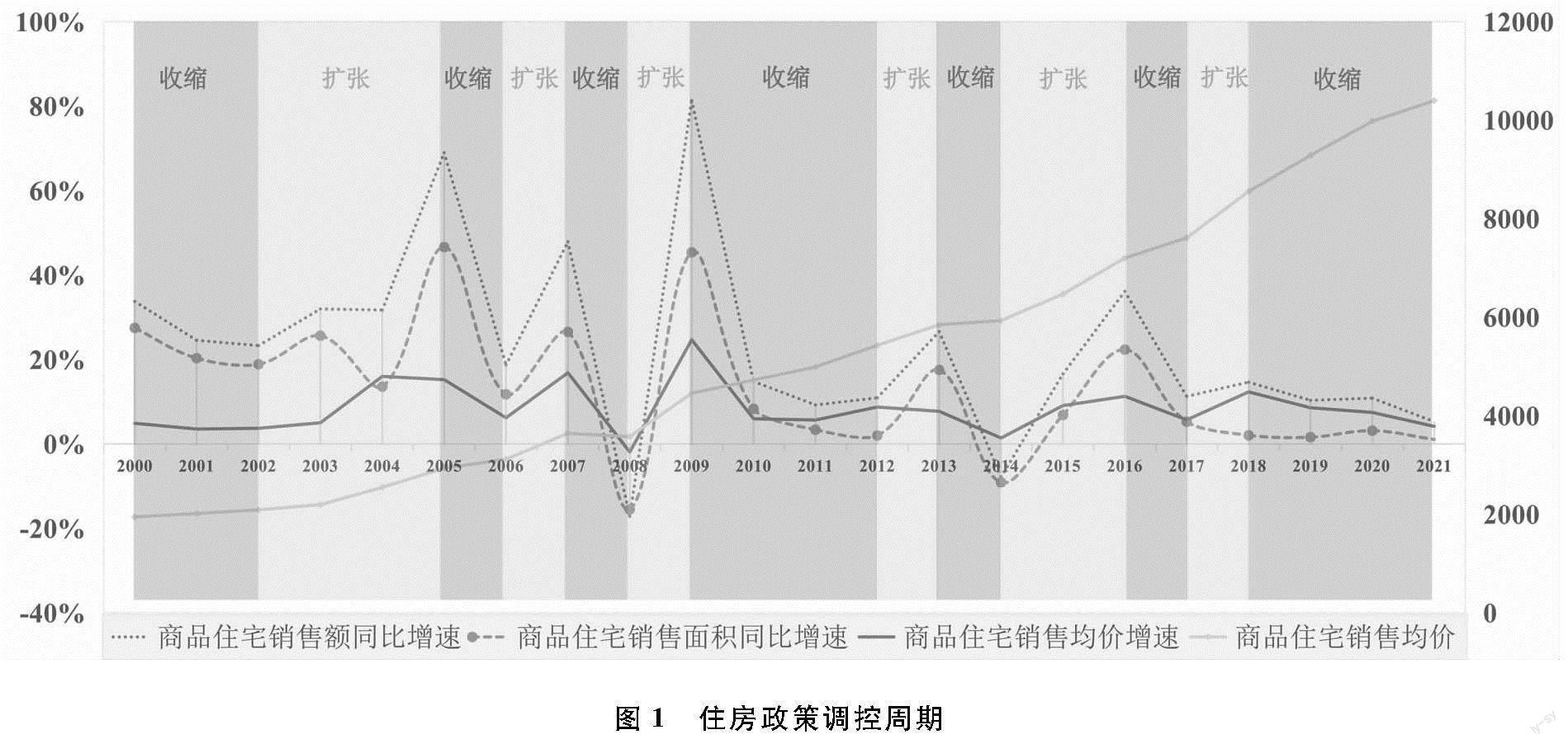

从现实情况来看,中国房地产调控政策始终在放松和收紧之间摇摆,长期以来出现多轮“收缩扩张”调整周期(图1)。每当区域经济增长乏力,地方政府就会放松住房调控政策,拉动经济,使得住房市场进入扩张周期;如果区域住房市场出现过热现象,地方政府则会收紧调控政策,稳定房价。近年来,在疫情和“三条红线”政策影响下,房地产市场呈现下行态势并成為经济增速放缓的主要驱动因素之一,部分地区的财政面临较大压力,高负债、高风险房企的债务违约问题日益突出,居民的购房意愿减弱。2022年初,住房和城乡建设部首次强调“增信心、防风险、稳增长”,提出“保交楼、保民生、保稳定”,以及“充分释放居民住房需求”,在此背景下,各城市房地产政策调控再次呈现区域性松动。

自住房商品化改革以来,政府综合使用货币、土地、限购、限贷、税收等调控政策推进房地产长效机制的建立,因住房市场不同利益主体之间的行为和博弈对调控政策效果产生显著影响。 “房住不炒”始终是党中央对于住房市场政策调控的长期目标和方针,在住房投机推动住房价格上涨的背景下,部分城市的政策调控不仅需要防止对地方经济造成过多的负向溢出效应,还要抑制住房投机对调控政策和房价波动的影响。中央明确房地产政策调控的连续性和稳定性,以避免房价的大幅度波动及其对经济增长造成的负面影响,同时还需要考虑住房投机对政策调控和房价波动之间的影响。地方政府既需要贯彻落实中央政策,抑制房价的过快上涨,又需要兼顾土地财政对地方经济增长的拉动作用。在多重目标的影响下,地方政府的住房调控政策始终在抑制房价波动和保持经济增长两者之间摇摆,调控效果不佳。在此背景下,研究住房投机、政策调控对房价波动的影响有着重要的现实意义。

在讨论影响房价波动的外部因素中,现有研究主要关注单一政策调控与房价波动的关系。具体而言,房地产政策调控主要是通过调整住房市场需求结构,即通过调整利率控制信贷规模、提高首付款比例、限制购买等政策来达到降低房价的目的[1-3],较少研究比较不同政策调控的实施效果,鲜有研究讨论政府政策对投机需求的调控效果[4]。鉴于此,本文参考现有文献[5],将主要政策调控纳入一个动态分析框架内,比较不同政策调控的实施效果,并利用40个重点城市数据进行计量检验,为合理引导住房价格预期、抑制房价波动、制定差别化住房调控政策提供依据。

二、住房市场的动态系统

(一)住房市场需求结构

商品住房具有投资和消费的双重价值属性[6],住房租金R(f)是住房市场需求结构f的函数,将f定义为某地区住房市场中投资需求所占比例,如果将消费需求者看成购房者先投资房产然后出租给自己居住,那么购房者的消费需求和投资需求应是同一种函数形式且需求函数相同,是关于租金R(f)和房价P的增函数,本文借鉴赵建(2009)的做法,将住房消费和投资需求统一定义为投资需求(ID)。

租金R(f)是住房市场需求结构f的增函数,即R′(·)>0,购房者以当期较低的租金收益率来预期未来租金收益率会增长,因此投资需求是R(f)的增函数。投机需求(SD)是购房者对房价预期变动E的函数,即SD=S(E),在预期住房价格变动服从下鞅过程的市场中投机需求大于或等于零,即只有预期某地区未来房价上涨(即>0),该地区才会产生投机需求,即预期变化E>0。

定义商品住房市场总需求为非投机需求和投机需求之和,即TD=ID+SD=I(R(f),P)+S(E)。如不考虑折旧,则持有成本率可用利率r近似替代,即持有成本为rP,居民根据房价变化率即rP=R(f)+。住房需求关于租金R(f)及房价P的复合函数,ID=I(R(f),P)。

(二)住房政策调控与住房需求

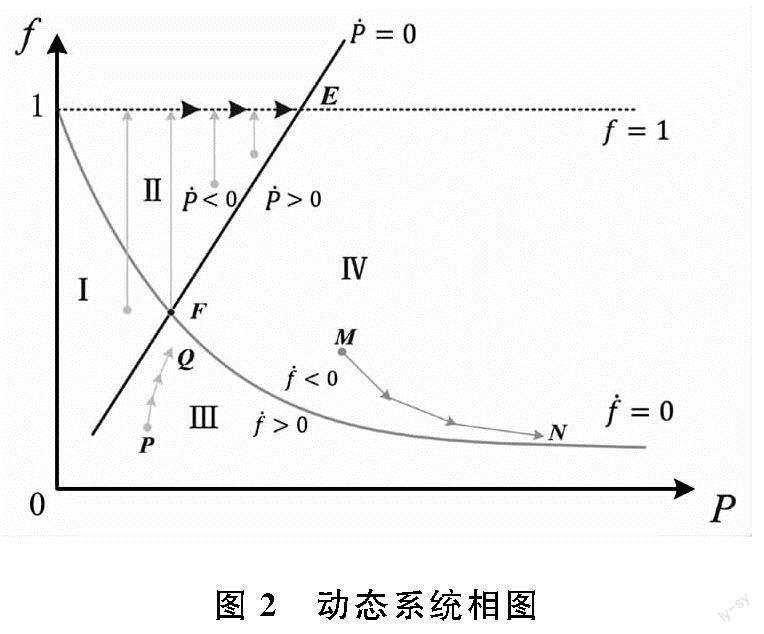

将=0和=0纳入一个统一的动态系统进行分析,并观察图2中和的运动方向。图中区域Ⅰ和区域Ⅱ部分房价不会持续上涨(<0),不存在投机需求,f<1的任意点都会跳跃到f=1的虚线上并沿着f=1的虚线收敛于稳态均衡点E。区域Ⅳ部分存在投机需求(<0),且房价持续上涨(>0),房价会在投机需求叠加价格持续上涨推动下沿着鞍点路径MN运动并无限接近于=0曲线,呈现泡沫化趋势。区域Ⅲ部分投机需求不断减少(>0),但房价不断上涨(>0),该区域房价初始点会沿着鞍点路径PQ曲线运动,并落在F点以下的=0直线上,随着投机需求不断减少落在=0曲线,直至投机需求减少到0。最终落在=0曲线的点会和区域Ⅰ和区域Ⅱ初始点一样收敛于动态系统均衡点E。

综上所述,若某地区住房市场不存在投机需求,即便房价在非投机需求扩大下持续上涨,最终仍会收敛于均衡点E。某地区投机需求占比扩大,叠加房价不断提升,则房价最终会膨胀直至出现泡沫。相图中区域的大小主要取决于直线=0的斜率,如果初始点在=0或f=1上,则会收敛在稳态均衡点E上。

(二)住房调控政策对住房需求和房价波动的影响

政府可以通过实施政策调控,调整住房市场需求结构以达到抑制投机需求、稳定房价的既定目标。主要政策调控纳入动态系统相图,研究政策调控对住房投机和房价的影响,如图3所示。

选用利率变动描述货币政策对动态系统影响。图3(a)显示了提高利率会导致EF曲线(=0曲线)斜率上升,稳态均衡点由F点左移至F′点,住房均衡价格有所下降(由P′下降至P),但该调控方式存在着局限性:一是投机需求不断减少区域Ⅲ部分初始点会沿着PQ曲线运动至E′F′曲线上,并沿着该曲线收敛于f=1上的稳态均衡点E′上;二是不存在投机需求区域Ⅰ和区域Ⅱ中E′OE部分,在利率提升过程中沿着发散路径运动至投机需求不断增加的区域Ⅳ,使得区域Ⅳ面积增加,推动住房价格虚高。该相图同时显示了降低利率会导致EF曲线变得更加平缓,稳态均衡点从E点移至E′点,稳态均衡价格有所上升(由P上升至P′)。相反,降低利率会增加不存在投机需求的区域Ⅰ和区域Ⅱ面积,同时压缩区域Ⅳ部分投机需求,使原区域部分投机需求进入收敛路径。相图显示,提高利率虽能够降低房价,但对抑制投机需求效果并不明显,降低利率虽然抑制投机需求,但确会提升住房价格,因此利率政策需要综合各城市投机需求结构和初始房价情况来制定,实施效果取决于各城市实际情况。

目标取向或存在偏差。

限制性住房调控政策包含限购及限贷政策。限购政策是指地方政府出台差异化住房购买限制政策,通过行政限制手段削减购房需求,間接增加租房需求、提高租金R(f),故限购政策不仅影响住房均衡价格,也会影响住房需求结构。根据rP=R(f)+,限购政策趋势减小并趋近于0,租金收益R(f)将会提高,若=0则rP-R(f)=0,该城市房价按租金资本化法定价。限购政策下的住房投机需求占比将大幅减小(<0),=0曲线也变得更加平缓。图3(b)的相图显示,限购调控将会直接影响=0曲线和=0曲线,区域Ⅰ收敛路径部分大小主要取决于=0曲线和=0曲线变化程度,但=0曲线变陡峭后新增发散区域面积似乎小于=0曲线变平缓后抑制的发散区域面积,存在投机需求但不断减小的区域Ⅲ面积得到了扩大,此区域初始点收敛于OE′′曲线并运动至稳态均衡价格,最终稳态条件下住房均衡价格下降(由P下降至P′)。但是,限购政策也存在挤出效应,将促使部分投机需求涌入不实行限购政策地区,影响当地市场住房价格,同时也会抑制本地区的非投机需求。

在宏观审慎框架政策工具箱中,贷款价值比(LTV)由于关联了首付比例而对购房者的投机需求形成直接影响,将贷款价值比和差别化住房信贷统一为限贷政策。限贷政策将促使非投机需求流入住房租赁市场,提高住房租金R(f),同时对投机者投机资金及杠杆率产生影响,降低房价预期函数SD=S(E)预期弹性S′(E),间接降低投机需求占比,故限贷政策也会同时影响=0曲线和=0曲线。图3(d)相图显示,限贷与限购政策类似,只不过限贷通过预期弹性S′(E)间接调控投机需求,=0曲线的斜率变得陡峭(由P下降至P′),但=0曲线的平缓程度要比限购中要低,存在投机需求但不断减小的区域Ⅲ面积扩大,但小于限购政策中的对应面积,即调控效果不及限购政策。

三、研究设计与数据

(一)基准模型设定

结合前文的理论分析,建立起包含国内40个重点城市的房价波动、投机需求以及政策调控变量的动态面板模型,基准回归模型设定如下:

lnHPVi,t=α0+αi+β1lnPei;t,t+1+β2MPt+ β3lnLCPi,t+β4PRPi,t+β5LRPi,t+ β6controli,t+εi,t

基准模型中,核心被解释变量为房价波动HPVi,t,解释变量投机需求Pei;t,t+1(变量刻画过程见下文)、货币政策MPt、土地政策lnLCPi,t、限购政策PRPi,t,以及限贷政策LRPi,t;控制变量controli,t包括各城市生产总值GDPi,t,商品住房供求规模REDi,t,人均可支配收入CDIi,t等,εi,t为残差项。

(二)变量选取与说明

1.被解释变量。

参考况伟大等[7,8]学者文献,用商品住宅成交价格季度增长率衡量房价波动,并采用新建住宅价格环比指数季度值对基准模型进行稳健性检验。

2.解释变量。投机需求是对未来房价的预期,只有未来房价上涨(>0)才产生投机预期,然而实践中对投机需求进行测度较为困难。参考高苛等[9]、薛志勇[10]做法,将投机需求lnPet,t+1定义为理性预期Pret,t+1和自适应性预期Paet,t+1之间的准理性预期,两种预期之间加权系数δ表示不同城市住房市场理性程度。居民对未来房价波动做出正确预测作为理性预期,即某个城市(t+1)期房价作为t期理性预期;居民通过过去(t-1)期房价信息调整τ修正最新预期来刻画自适应性预期。通过建立住房价格与通货膨胀预期值的期望模型,估计得出加权系数δ及调整参数τ。

四种主要政策调控变量的构建方式如下:由于各城市限购政策(PRPi,t)多采取分季度、分年逐步实施而呈现离散状态,参考朱军等[11]等的方法,利用哑变量表示当期是否实施限购;限贷政策(LRPi,t)参考马草原等[1],采用个人非首套住房贷款最低首付款比测度;参考梁斌等[12],用剔除通货膨胀率表示货币政策;参考李娇等[13],用新增住宅用地面积占土地供应面积之比表示土地政策。

3.控制变量。为尽可能克服内生性影响,一是参考现有文献的惯用做法,选取滞后期作为基准模型工具变量。二是加入多个控制变量,包括各城市商品住房的供求规模(lnREDi,t)、地区生产总值(lnGDPi,t)、城镇居民人均可支配收入(lnCDIi,t)。上述变量直接影响政策调控的广度、深度和强度,进一步影响房价波动。其中,借鉴李昱璇[3]的做法,用各城市住房成交面积来表示供求规模。

(三)数据来源与分析

依据40个重点城市2007年一季度至2021年四季度的季度样本数据。数据来源于克而瑞、中指数据、万德等数据公司以及各市住建委和统计局网站,个别缺失数据采用插值法补齐。

(四)数据检验与预处理

鉴于采用季度面板数据且数据时间跨度较长,为了避免伪回归,采用LLC及IPS两种方法进行平稳性检验,若数据不平稳,则一阶差分处理后再次检验平稳性,平稳性检验结果见表1。

因季度数据具有周期性变化,为保证计量结果更加准确,构建季节性结构分量消除部分变量的季节因子,平抑变量的周期性波动。可采用回归法依次对季节性波动的数据进行季节性调整,即分别生成lnhpv、lnlcp、lnred、lncdi、lnGDP变量的季度虚拟变量,然后對这些虚拟变量进行OLS回归,得到季节调整后的序列。

四、模型估计及分析

(一)基准回归

由于GMM模型中滞后的因变量以及可能存在的内生性等问题,对各变量进行平稳性检验后,建立一步DIF-GMM模型和两步DIF-GMM模型,并使用SYS-GMM估计方法进行检验,基准回归结果如表2所示。

表2回归结果中自相关检验结果表明误差项的一阶差分存在一阶自相关而不存在二阶自相关,线性模型差分误差项不存在序列自相关问题。从实证计量结果可以看到,使用准理性预期描述投机需求,很好地解释了房价波动,表2中所有模型中投机需求系数均为正,且全部处于1%的显著水平上。所有模型的投机需求变量弹性系数均大于1,表明其与房价上涨存在显著的正向关系,投机需求上涨越快,房价上涨的幅度越大。根据变量回归系数的相对大小,分析各类调控政策对于房价波动的效果差异。模型2显示了调控政策中,土地政策对房价抑制的效果优于其他调控政策,限制性住房政策的调控效果中,模型1和2显示限购政策调控效果优于限贷政策。模型1、5和7中利率政策回归结果显著,但弹性系数存在着一定的波动,考虑到利率政策可以划分为提升利率和降低利率,其政策调控效果可能存在非对称性。为进一步考虑不同调控政策的影响机制及效果,在基准模型中加入利率和限贷政策交互项(mp_lrp),限购和限贷政策交互项(prp_lrp),根据模型3、4和6的回归结果,交互变量对于房价波动的抑制效果明显优于单个政策调控变量的实施效果,且回归系数相反,即政策组合要优于单一政策实施效果。

(二)稳健性检验

1.核心变量替换。

考虑被解释变量和核心解释变量的衡量偏误问题,替换被解释变量及核心解释变量。借鉴张方[14]采用新建住宅价格环比指数季度值作为被解释变量进行稳健性检验。由于核心解释变量为计量估计得出,借鉴高波等[15]用房价增速预期近似表示投机需求,即以上一期房价增速作为适应性预期,以下一期房价增速作为理性预期。稳健性检验中,仍以基础模型替换上述变量进行稳健性检验,结果显示回归系数与基础模型方向一致且显著,进一步佐证了基础模型可靠性。

2.SYS-GMM模型估计。

基准模型采用DIF-GMM模型,为排除模型选择对结论的影响,使用SYS-GMM重新对模型进行参数估计。结果显示,SYS-GMM估计结果与DIF-GMM估计结果相比,除了参数值大小存在差异外,基准模型重点关注的相关变量仍然显著,参数方向与结论保持一致,各列估计结果均通过相关检验,说明所选工具变量有效、实证结果具有稳健性。

五、进一步讨论

(一)异质性分析

总体来看,投机需求会加大商品住房价格波动幅度,政策调控会通过作用于住房投机进一步影响房价波动,住房投机是房价波动的重要影响机制,影响政府政策对住房市场的调控目标。当前中国房地产市场的区域分化趋势加剧,一线和部分热点二线城市供需格局偏紧,部分二线和大部分三四线城市却面临较大的去库存压力。基于此,需要进一步分析不同经济规模下,各城市投机需求对于政策调控实施影响是否存在异质性。参考李斌等[16]划分方法,将40个重点城市按综合发展程度划分为一、二、三线城市,并进行分组回归,具体结果如表3所示。

表3回归结果显示,政策调控在不同发展程度的城市样本中对于房价波动实施效果存在异质性,土地政策在二线城市10%水平下显著,但是在一线城市并不显著。这可能与一线城市住宅用地稀缺、土地政策调控实施空间较小有关。限购政策回归结果均显著,一线城市在1%水平下显著且弹性系数为负,实施效果最好。限贷政策在三线城市呈现出显著的负向影响,主要是因为三线城市人口密度远小于一、二线城市,居民住房购买力往往跟不上房地产投资开发力度与房价变化幅度,限贷政策实施效果要优于其他地区。根据模型的设定以及面板数据的特性,分别进行了固定效应回归和随机效应回归,并在模型中构建了聚类变量以消除异方差带来的影响。最后对模型进行Hausman检验,检验结果拒绝了随机效应模型更优的原假设,因此固定效应模型更为合理,这一结果说明模型包含有个体效应,不同地区城市样本差异影响明显。

(二)非对称性分析

利率作为货币政策工具之一,在基准模型弹性系数均存在波动性,按照利率调整周期将样本区间分为上行和下行区间,采用分段回归检验利率周期变化影响效果。

表4显示利率与房价波动存在着显著关系,但利率调整处于上行区间的弹性系数明显高于下行区间,说明以利率为代表货币政策调控存在着非对称性效果,提高利率的政策效果弱于降低利率,这似乎与现实情况一致。当利率降低时,购房成本下降引发更多投机行为,推动房价上涨。利率提高使得信贷资金成本提高,一方面存量投机需求并不会因持有成本增加退出市场,住房市场呈现有价无市的局面;一方面开发商将信贷成本作为资本化成本体现在住房销售价格中,房价易涨难跌。

(三)作用效果分析

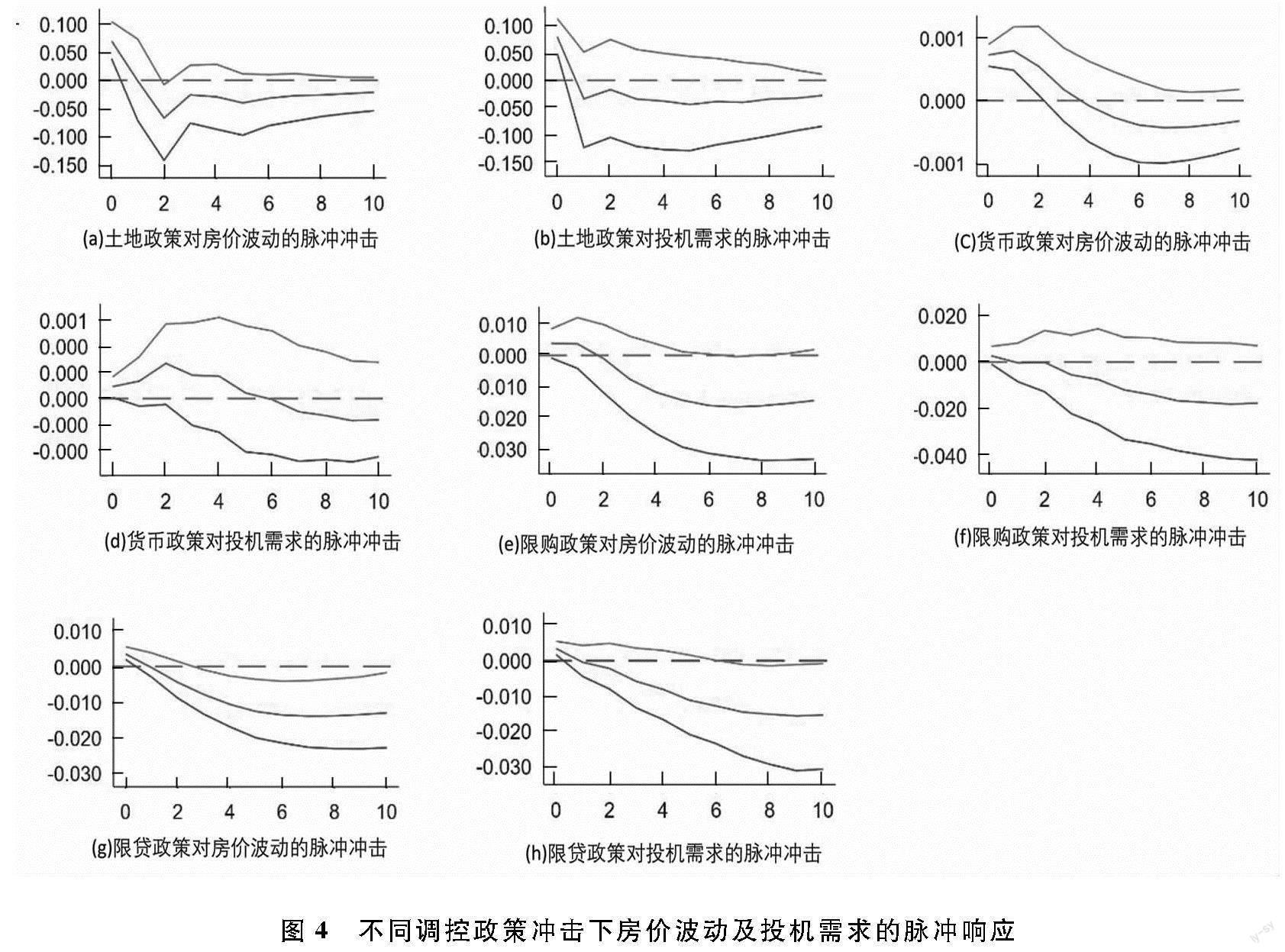

为考察政策调控对投机需求和房价波动作用效果,以被解释变量、核心解释变量及政策调控变量构建PVAR模型,分析核心变量之间动态变化趋势。通过建立多组PVAR模型,协整检验后以AIC准则设定最优滞后期,得到住房投机和房价波动在政策调控冲击下产生的脉冲反应。

图4显示了政策调控冲击对房价波动和住房投机的脉冲影响。图4(a)及图4(b)表明,土地政策对房价波动和投机需求的影响效果在初始时最大,随后逐渐减小,且对房价波动冲击效应滞后投机需求。从长期来看,土地政策的调控效果趋近平稳。图4(c)及图4(d)显示,利率对于房价冲击存在时滞性,且随时间推移负向效应力度开始减弱。另外,货币政策的影响效果还存在非对称性,其对房价波动影响显示出典型驼峰状。当住房价格处于上涨区间时,提升利率的扩张性政策无法对房价上涨预期产生影响,但紧缩性政策在长期还是能够降低房价、稳定投机预期。图4(e)及图4(f)分别显示限购政策对房价波动和投机需求的影响,脉冲响应均呈现驼峰状,且对投机需求冲击效果要优先于房价波动。限购政策属于行政性手段,在对房地产过热城市进行限购、挤出投机需求的过程中,有可能误伤部分改善性需求,同时使得投机需求涌入不实施限购地区,因此长期来看均存在翘尾效应。图4(g)及图4(h)分别显示限贷政策冲击影响,无论是对房价波动还是投机需求,限贷政策在短期内能够持续降低房价和预期,但存在着长期翘尾效应,即限制性行政手段的冲击时间及路径较为接近,且长期来看会对其他地区产生负向溢出效应。

六、结论与建议

(一)结论

构建包含主要政策调控、住房需求结构与均衡房价的动态系统,依据2007—2021年40个重点城市季度数据,考量政策调控对于住房投机和房价波动实施效果。结果显示:第一,住房投机是房价波动主要因素,政策调控对房价波动有显著作用。第二,不同的住房政策对房价波动的调控效果差异显著:利率政策对于抑制房价波动的调控效果存在着非对称性;土地政策会冲击投机需求预期,通过调整住房市场需求结构间接调控房价波动;限制性政策调控能够快速抑制投机需求间接调控住房价格,但长期会挤出部分改善需求和自住需求,产生负向溢出效应,且限制性住房政策调控组合或去杠杆政策调控组合叠加实施的效果要优于单一政策。第三,异质性分析显示,政策调控对不同发展程度城市房价波动的抑制效果呈异质性:限购政策一线城市实施效果较好,限贷政策三线城市实施效果较好;土地政策在一线城市和三线城市实施效果不如二线城市,这与各地区的土地供给布局相关。

(二)建议

第一,提升住房调控政策的稳定性和科学性。稳定各区域住房市场的预期,抑制住房投机需求;第二,分类指导,因城施策,实施更加精准的差别化货币政策,畅通货币政策调控传导机制;第三,加大对二手房市场的税收监管力度,增加住房投机交易成本;第四,加快构建“租购并举”的住房制度,满足居民多层次的居住需求,从供给侧推动住房市场长效机制建设;第五,优化土地供给管理,推动土地供给朝着更加强调市场化、产业化的方向发展,同时调整土地供给结构,有效保障地区产业高质量发展用地需求。

参考文献:

[1] 马草原, 李宇淼. 宏观审慎政策工具LTV调控房地产市场的有效性分析[J]. 南開经济研究, 2020(6): 122-141.

[2] 况伟大. 利率对房价的影响[J]. 世界经济, 2010(4): 134-145.

[3] 李昱璇. 限购以及限贷政策的退出合理吗?——基于29个城市动态面板数据的实证分析[J]. 科学决策, 2015(7): 24-36.

[4] 中国人民银行课题组. 中国人民银行金融研究重点课题获奖报告2016[M]. 北京:中国金融出版社, 2017.

[5] 赵建. 政府调控、住房需求结构与住房价格:一个动态模型[J]. 南方经济, 2009(2): 13-20.

[6] 杨赞, 张欢, 赵丽清. 中国住房的双重属性: 消费和投资的视角[J]. 经济研究, 2019(2): 55-65.

[7] 况伟大. 预期、投机与中国城市房价波动[J]. 经济研究, 2010,45(9): 67-78.

[8] 沈悦, 刘洪玉. 住宅价格与经济基本面: 1995—2002年中国14城市的实证研究[J]. 经济研究, 2003(3): 78-86.

[9] 高苛, 刘长滨. 基于预期理论的住宅市场价格调控模型及其仿真分析[J]. 土木工程学报, 2008(4): 95-99.

[10]薛志勇. 基于预期理论的房地产宏观政策效果的影响分析[D]. 北京:中国科学技术大学, 2012.

[11]朱军, 邹韬略. 房地产限购政策会降低地方政府债务规模吗——来自333个城市的证据[J]. 广东财经大学学报, 2022(1): 29-39.

[12]梁斌, 李庆云. 中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J]. 经济科学, 2011(03): 17-32.

[13]李娇, 向为民. 要素结构性变动与房地产市场稳定——基于重庆的典型分析[J]. 重庆工商大学学报(社会科学版) , 2021(12): 17-32.

[14]张方. 经济政策不确定性与房价波动——来自70个大中城市的证据[J]. 经济研究参考, 2022(1): 81-104.

[15]高波, 王文莉, 李祥. 预期、收入差距与中国城市房价租金“剪刀差”之谜[J]. 经济研究, 2013(6): 100-112.

[16]李斌, 卢明炜, 张所地,等. 房地产业对中国城市金融稳定的影响研究——基于空间计量模型的比较分析[J]. 数理统计与管理 , 2019, 38(02): 343-356.

The Impact of Housing Speculation and Policy Regulation on House Price Fluctuations: Basedon Data from 40 Key Cities in China

Abstract:This paper constructs a dynamic system model of housing demand structure, policy regulation, and prices, based on quarterly data from 40 key cities from 2007 to 2021, to consider the effectiveness of policy regulation on housing speculation and price fluctuations. The results show that housing speculation has significantly driven up housing prices, and there are significant differences in the impact of government housing regulation policies on housing price fluctuations. Heterogeneity analysis shows that there are differences in the implementation effects of policy regulation in different regions. In view of this, policies should be implemented and classified guidance should be provided according to the situation of a city, while actively unblocking the transmission mechanism of real estate regulation policies, improving transmission efficiency, and promoting the stable and healthy development of the real estate market.

Key words:housing speculation; price expectation; policy regulation; housing price volatility