债务置换改善了地方政府债务可持续性吗?

2024-02-19李一花乔栋

李一花 乔栋

摘 要:2015年后实施的债务置换对地方政府债务可持续性的影响值得关注。为此,将债务置换作为准自然实验,以2008—2020年285个城市为样本,检验债务置换对债务可持续性的影响。结果发现:债务置换对隐性债务和经济增长产生了双重不利影响。其一,债务置换降低债务利息负担,拉长债务期限,虽然缓解了流动性风险,但债务置换助长地方政府道德风险,强化金融机构救助预期,导致隐性债务继续增加,总体上不利于债务可持续性。其二,债务置换产生明显挤出效应,也降低了地方政府债务支出效率,损害了经济增长,同样不利于债务可持续性。鉴于此,应重点防范债务置换过程中产生的负面作用,以提高地方政府债务治理的有效性。

关键词: 债务置换;债务可持续性;地方政府债务;债务风险;隐性债务

中图分类号:F812.7 文献标识码: A 文章编号:1003-7217(2024)01-0048-10

一、引 言

近年来,中国地方政府债务可持续性问题引起社会各方广泛关注。财政部数据显示,截至2022年底,全国地方政府债务余额35.07万亿元,其中,一般债务14.4万亿元,专项债务20.67万亿元①。2022年底地方政府显性债务余额是2015年底余额(14.8万亿元)的2.37倍,年均增速为13%。如果进一步考虑到2015年后地方政府在法定债务限额之外,直接或者承诺以财政资金偿还以及通过违规提供担保等方式举借的隐性债务,全口径债务规模更大。党的二十大报告提出要守住不发生系统性金融风险底线。防范化解地方政府债务风险是直接关系到宏观经济稳定以及发展和安全的重大问题。政府债务可持续性指债务在未来路径上出现违约的可能性,要求政府具备偿债能力(solvency)和流动性(liquidity)[1]。一方面,债务可持续性的决定性因素是偿债能力,流动性居于从属地位,如果偿债能力恶化,即便短期流动性充足,债务终将变得不可持续。从可操作的角度来看,偿债能力主要取决于债务水平的演变[2],要求债务处于非爆炸性增加路径上(non-explosive path),故控制债务增长对于债务可持续性至关重要[3]。另一方面,债务可持续性取决于经济增长及其提供的承债能力,如果债务持续以较快速度增长,而经济增长放缓,债务可持续性就会恶化。根据中央统一部署,2015—2018年,将甄别后纳入预算管理的地方政府存量债务,通过发行置换债券予以置换。债务置换降低了债务利率,延长了债务期限,有利于缓释流动性风险。债务置换完成后,地方政府唯一合规举债方式是发行地方政府债券,地方政府债务从此驶入法治化、规范化轨道。但事实上,债务置换政策实施的同时,隐性债务仍在持续增长[4],2019年隐性债务化解工作正式展开。可见,债务置换并未解决地方政府债务快速扩张问题,债务置换政策的实施究竟对地方政府债务可持续性产生了何种影响,值得深入研究。

债务置换通过财政、货币等渠道对宏观经济运行产生影响,间接地影响债务可持续性。一些学者将债务置换纳入动态随机一般均衡模型,用数值模拟方法研究债务置换的产出和财政效应。债务置换通过利率渠道影响社会融资结构,短期内可能使得产出增加[5]。债务置换延长债务期限结构,减缓债务累积速度,对宏观经济风险具有一定缓释作用[6],中长期则因为财政规则变化引发的财政收支对负债反应延迟,降低财政政策的有效性,并放大经济波动,导致政府债务风险提高[7]。债务置换只是债务形式上的变化,即期流动性风险虽得到缓解,但债务置换规模如果较大,受长期债务支持的财政刺激的“挤出效应”就更明显,远期债务偿还风险犹在,属于以空间换时间的“权宜之计”[8]。

债务置换通过改变债务形式、利率、期限结构,并影响地方政府举债行为,直接地影响债务可持续性。债务置换本质上属于债务重组,能有效减轻短期地方政府偿债压力[9],有助于缓解流动性风险、降低债务违约概率[10];长期债务风险能否降低则存在较大不确定性。置换债券属于低利率优质融资形式,对其他举债行为具有替代作用,有研究发现其减少了部分地区的城投债发行规模[11]。债务置换属于政府主导下的一种风险缓释策略,影响了市场投资者对于政府救助意愿的预期,导致“隐性担保”预期加强[12]。

综上可知,学者们一般认为债务置换可增强短期债务可持续性,中长期的作用尚不明确,亟需进一步研究。同时,已有研究主要运用理论模型推演、模拟或定性分析方法,基于真实债务置换数据的实证研究还较为缺乏。为此,本文通过构建债务置换对地方政府债务可持续性影响的理论分析框架,基于隐性债务增长和经济增長双重视角进行实证研究,尝试回答“债务置换究竟对地方政府债务可持续性产生了何种影响”这一问题,并且提出和验证了其作用机制,以期有助于深化对债务置换政策效应的理解,并对完善地方政府债务治理机制提供启示。

二、制度背景与研究假设

(一)制度背景

1. 债务置换。《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)提出对债务存量进行甄别,分类纳入预算管理,发行地方政府置换债券,以降低利息负担,优化期限结构。2015年到2018年上半年,地方政府发行置换债券,对甄别认定的政府性债务(主要是融资平台银行贷款)进行置换。2015—2018年分别置换债务3.20万亿元、4.88万亿元、2.77万亿元、1.33万亿元,合计12.18万亿元。根据财政部测算,2015年被置换的存量债务成本从平均约10%下降至3.5%左右②;截至2017年底,累计为地方政府节约利息支出约1.2万亿元③。置换债券中十年期占比最高,置换后地方政府债务期限得到了延长,显著减轻了还本压力。

债务置换规模(2015—2018年合计)存在较强的地区异质性。置换规模最大的三个省份是江苏(0.88万亿元)、山东(0.85万亿元)、贵州(0.84万亿元),最小的三个省份是宁夏(0.08万亿元)、青海(0.09万亿元)、甘肃(0.10万亿元)。以置换债券发行总额占2015—2018年GDP均值的比例度量置换规模,各省存在显著差异,置换规模中位数为15.1%,平均数为18.4%。置换规模最大的贵州为66.4%,最小的广东为7.1%。置换规模最大的五个省份置换规模平均为38.4%,置换规模最小的五个省份置换规模平均为9.0%。

2. 地方政府隐性债务。按照国发〔2014〕43号文件和2014年修订的《预算法》,发行政府债券是2015年后地方政府举债的唯一合法途径,但由于债务置换不彻底、地方政府债券发行规模偏小、融资平台转型缓慢等原因,地方政府以融资平台为载体违规举债并未停止。2017年7月24日,中央政治局会议提出要坚决遏制隐性债务增量。2018年,隐性债务监管文件陆续出台,审计署统一部署对各地隐性债务进行了一次全面审计,随后地方政府均制定了隐性债务存量化解方案。

相关研究采用各种方法测算得出的隐性债务存量规模均比较大,例如朱丹和吉富星(2021)[13]根据IMF2020年第四条磋商报告测算,2019年末隐性债务余额约为42万亿元。本文以融资平台有息债务估计隐性债务规模,结果显示,2014—2020年,隐性债务余额分别为17.5万亿元、21.8万亿元、27.0万亿元、32.9万亿元、37.1万亿元、43.1万亿元、49.4万亿元。2014—2020年,隐性债务余额年均增长18.85%,增速是显性债务增速的1.94倍。债务置换政策实施以来,隐性债务仍然在持续增长[14],并没有因为显性债务“开前门”而出现增速放缓迹象。

(二)研究假设

1. 债务置换对新增隐性债务的影响。债务置换对新增隐性债务的影响包括积极效应、消极效应两方面。积极效应方面,主要是受债务利率下降和债务期限延长两方面影响,有利于减轻地方政府还本付息压力,从而减少对新增债务的需求,并对地方政府债务具有风险缓释作用[9]。消极效应方面,一是加大道德风险。预算软约束导致地方政府对中央抱有救助预期,诱发的道德风险是地方政府过度举债的重要原因[15, 16]。债务置换实质上将以往地方政府违规隐蔽举借的债务予以承认并合法化,救助预期得以实现,很可能增大地方政府道德风险,使其绕开显性债务限额约束,推动隐性债务进一步膨胀。二是金融机构救助预期强化。融资平台背靠政府信用向金融机构借债,是地方政府债务的重要制度特征[17]。融资平台之所以能长期低利率发行城投债[18],背后正是依靠地方政府的“隐性担保”[19]。债务置换释放出的信号使作为债务资金供给方的金融机构救助预期强化,确认了融资平台债务背后的地方政府隐性担保,对融资平台的信心明显增强。这有可能导致金融机构在提供债务资金方面更加积极,从而推高地方政府隐性债务规模。在上述积极和消极效应共同作用下,债务置换究竟是抑制还是促进了隐性债务增长,值得深入研究。鉴于隐性债务继续高速增长的现实,本文预期这一净效应可能为消极,下文将通过实证分析进行验证。基于上述分析,提出如下研究假设:

假设1 债务置换对地方政府债务的影响具有积极和消极两方面作用。如果消极作用大于积极作用,会导致隐性债务继续增长,降低债务可持续性;反之,则反是。

假设1a 债务置换降低了债务利率,延长了债务期限,有利于减缓隐性债务增长。

假设1b 债务置换加大了地方政府道德风险,强化了金融机构救助预期,导致隐性债务继续增长。

2. 债务置换对经济增长的影响。关于政府债务和经济增长的关系,已有研究提出债务对经济增长具有正向影响、负向影响及非线性影响等[20-22]。关于政府债务对经济增长的作用渠道,有研究认为,挤出私人投资和消费、提高未来税率、减少储蓄、引发通胀等都会影响经济增长[23]。同时,政府债务资金支出效率下降导致公共生产效率[24, 25]和公共资源配置效率下降[26],也会对经济增长产生负面影响。可见,债务置换对经济增长可能存在两种影响:一是挤出效应。债务置换后,金融机构除了直接持有大量地方政府债券外,在救助预期强化的作用下,可能扩大对融资平台的贷款发放规模,导致信贷资金进一步向地方政府集中,势必挤占对其他企业的信贷资源投放,并可能推高利率[27],使得私人部门融资难度加大[6],进而挤出部分私人投资[28, 29],降低资源配置效率,阻碍全要素生产率上升[30],对经济增长产生负面影响。二是地方政府债务资金支出效率可能出现下降。债务置换弱化了地方政府债务资金约束,债务资金支出效率可能出现下降,甚至增加无效的地方公共投资[31],降低资源配置效率,进而损害经济发展。经济增长放缓带来的债务负担稀释作用减弱及偿债能力相对削弱,对债务可持续性构成不利影响。基于上述分析,提出如下研究假设:

假设2 债务置换减缓了经济增长速度,不利于债务可持续性。

假设2a 债务置换引发了挤出效应,对经济增长产生负面影响。

假设2b 债务置换导致地方政府债务资金支出效率下降,减缓了经濟增长速度。

三、变量、数据与计量模型

(一)变量定义与计算

1. 被解释变量。本文手工收集了2007—2020年融资平台公司有息债务数据,借鉴徐军伟等(2020)[4]的做法,将短期借款、长期借款、应付债券、应付短期债券、一年内到期的非流动负债等五个会计科目余额进行合计,作为有息债务余额的代理变量。新增隐性债务,以城市所有融资平台有息债务余额之和较上年的增长额除以当年本城市GDP进行度量;在稳健性检验中,以人均隐性债务增量的自然对数作为代理变量。经济增长速度,以城市GDP较上年的同比增长率进行度量;在稳健性检验中,以人均GDP增量的自然对数作为代理变量。

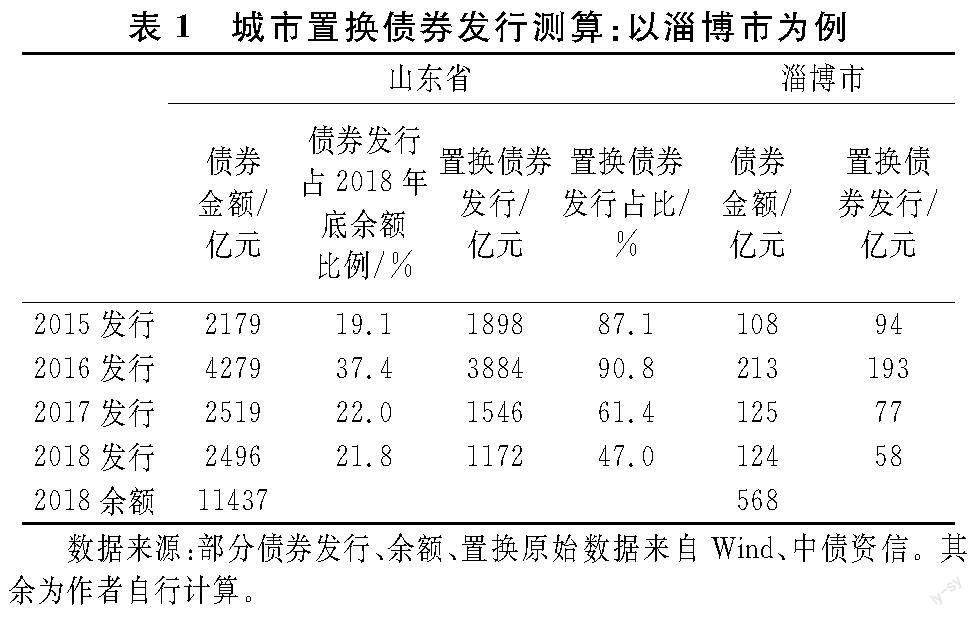

2. 主要解释变量。由于省级以下债务置换数据公开情况极差,本文对其进行了测算。从财政决算报告、中债资信等渠道,获取各省(区、市)2015—2018年度政府债券发行总金额、置换债券发行金额、2018年底政府债券余额等数据。假设省内各城市债券发行节奏一致,置换、新增债券结构全省一致,利用城市2018年底政府债券余额推算出城市各年置换债券发行金额。以山东省为例,根据淄博市2018年底债券余额数据测算该市各年置换债券发行金额的过程,如表1所示。例如,淄博市2015年债券发行金额108=568×19.1%,2015年置换债券发行金额94=108×87.1%。经与部分公布了置换债券发行数据的城市对比,本文的测算结果与事实是较为接近的。将城市2015—2018年置换债券发行额求和,并除以2015—2018年GDP算术平均值,得到城市债务置换规模。政策实施年份为虚拟变量(Post),2008—2014年取值为0,2015—2020年取值为1。

3. 控制变量。新增地方政府债券,以每年发行的新增债券金额(不含置换和再融资债券)占GDP的比重度量,2014年及以前年度取值为0。新增政府与社会资本合作(PPP)投资,以当年(以项目发起日期为标准)PPP项目投资额占GDP的比重度量。财政分权,以一般公共预算收入占一般公共预算支出的比重度量。经济发展水平,以人均GDP的自然对数度量。产业发展水平,以第三产业增加值占GDP比重度量。城镇化水平,以城镇人口占总人口比重度量。开放程度,以进出口額占GDP比重度量。固定资产投资增速,以全社会固定资产投资年度增长率度量。就业人数增速,以城镇单位就业人数、私营与个体就业人数之和的年度增长率度量。全口径负债率,2014年及以前年度以融资平台有息债务之和占GDP比重度量,2015年及以后年度以政府债券余额和融资平台有息债务之和占GDP比重度量。制度质量,以FDI存量占GDP比重作为代理变量。城乡收入差距,2008—2012年以(城镇居民人均可支配收入/农村居民人均纯收入)度量,2013—2020年以(城镇居民人均可支配收入/农村居民人均可支配收入)度量。

(二)数据来源与统计特征

利用285个城市④2008—2020年的数据,融资平台财务数据来自Wind金融终端,PPP数据来自财政部PPP中心项目库,部分地方政府债务数据来自财政部网站及各省(区、市)预算执行报告,其余变量数据主要通过各年份各省(区、市)统计年鉴和国泰安等数据库获取。融资平台公司采用了Wind口径(2022年更新),共包括3636家企业,剔除无法查询到数据的样本后,剩余3435家企业。为避免极端数据对回归的影响,参照已有文献的做法,对连续水平变量均进行了1%水平的缩尾处理。变量的描述性统计结果如表2所示。

(三)计量模型设定

1. 基准回归模型。债务置换政策在全国同时实施,缺乏严格意义上的实验组和对照组,但债务置换规模存在显著的地区异质性,对债务可持续性的效应可能出现分化,故债务置换政策实施可视为一项准自然实验。构建以下强度DID回归模型:

yit=α+β×drepi×Postt+∑γj×Xjit+μi+νt+εit (1)

其中,y代表被解释变量,分别为新增隐性债务和GDP增速。drep×Post为债务置换规模和置换政策实施虚拟变量的交乘项,系数β是研究关注的重点。Xit为控制变量集合,μi为个体固定效应,νt为年份固定效应,εit为误差项,代表其他可能起作用但未被模型捕捉到的因素,下标i代表城市,t代表时期。

由于财政分权是地方政府举债的制度环境核心[4],因此,当y为新增隐性债务时,将财政分权作为主要控制变量;为探讨2015年后地方政府债务“开前门”是否有助于抑制隐性债务新增,加入了新增地方政府债券和新增 PPP 投资控制变量;根据已有文献的普遍做法,加入了影响地方政府债务规模的宏观经济环境控制变量,包括经济发展水平、产业发展水平、城镇化水平、开放程度等。

由于政府债务对经济增长具有明显的非线性影响[23],因此,当y为GDP增速时,控制了全口径负债率、全口径负债率平方变量;依据经济增长理论和已有研究中被广泛证实与经济增长速度有显著相关性的变量添加其他控制变量,包括固定资产投资增速、就业人数增速、制度质量、城乡收入差距、开放程度等。

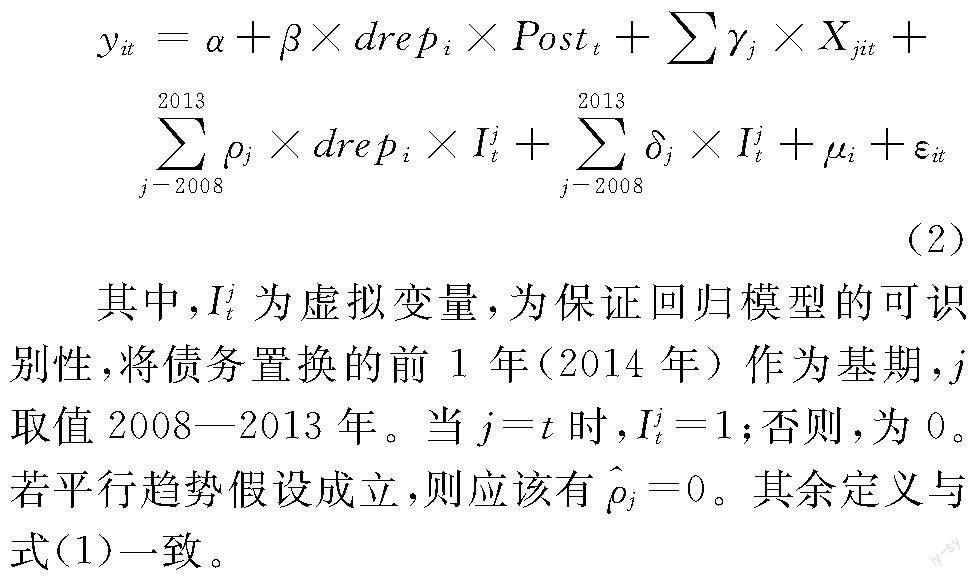

2. 平行趋势检验模型。参照余靖雯等(2018)[32]的做法,构建以下模型:

其中,Ijt为虚拟变量,为保证回归模型的可识别性,将债务置换的前 1 年(2014年) 作为基期,j取值2008—2013年。当j=t时,Ijt=1;否则,为0。若平行趋势假设成立,则应该有j=0。其余定义与式(1)一致。

四、实证结果与分析

(一)基准回归结果分析

表3汇报了债务置换对新增隐性债务影响的基准回归结果。债务置换政策实施使隐性债务继续增长,总体上不利于债务可持续性,初步验证了研究假设1。究其原因,债务置换的消极作用可能大于积极作用,虽然债务置换降低了债务流动性风险,但道德风险和救助预期的增强带来的消极作用不容小觑。回归结果还显示,新增地方政府债券发行对隐性债务具有一定的替代作用,有利于降低隐性债务增速。新增PPP投资使隐性债务继续增长,PPP项目投资额仅为预算金额,并非实际投入资金,未对隐性债务产生替代作用,反而可能因为PPP不规范或融资平台作为社会资本方举债而增加隐性债务。财政分权与隐性债务增长正相关,财政自主度高的地区举债能力强,可能导致其新增隐性债务较多。经济发展水平和产业发展水平与隐性债务增长正相关,经济和产业发展的财力效应增强了承债能力,从而支撑了隐性债务的继续增长。

表4汇报了债务置换对经济增长速度影响的基准回归结果。债务置换政策的实施降低了经济增长速度,债务置换对经济增长产生负面作用,初步验证了研究假设2。全口径负债率系数显著为负,全口径负债率平方系数显著为正,提示债务负担或已超越阈值并对地方经济增长产生了负面作用,且这种影响具有非线性特征。根据基准回归结果,下文回归分析时将表3中列(6)和表4中列(6)的双向固定效应模型作为标准设定。

(二)稳健性检验⑤

1. 平行趋势检验。表5汇报了基于式(2)的平行趋势假设检验结果。债务置换政策实施系数均显著,系数符号与基准回归结果一致。ρj系数均不显著,说明与0无明显差异,平行趋势假设得到验证,说明债务置换规模不同的地区隐性债务和经济增长趋势在置换前后不存在显著差异,运用双重差分法的前提条件是成立的。

2. 安慰剂检验。除了债务置换这一政策冲击外,隐性债务增长和经济增速下滑有可能是由其他政策实施或未捕捉到的偶然因素作用的结果。为了排除这种可能性,将债务置换实施的年份假设性地提前K年(K=1, 2, 3)进行反事实检验,回归结果显示新构建的三个交乘项的系数均不显著,说明隐性债务继续增长及经济增速下降是债务置换政策实施的结果,而非由于其他政策或者偶然因素所致,基准回归结论是稳健的。

3. 更换被解释变量。将表3中列(6)被解释变量更换为人均隐性债务增量的自然对数,将表4中列(6) 被解释变量更换为人均GDP增量的自然对数,重新进行回归分析。结果显示,政策实施系数依然显著,与基准回归结果一致。

4. 改变实验组和对照组构造方法。首先,将置换规模小于和大于中位数的城市分别作为对照组和实验组;其次,将置换规模最小和最大的1/3的城市分别作为对照组和实验组。改变分组方法后,研究结果⑥保持一致,说明相较于债务置换规模较小地区,债务置换规模较大地区在债务置换政策实施后隐性债务增长得更多、经济增长速度下降得更多。

5. 排除隐性债务化解政策的干扰。为考察2019年启动的隐性债务化解工作对研究结论可能产生的影响,采取了如下措施:(1)以剔除2019年、2020年观测值后的样本进行回归分析;(2)设立2019年、2020年联合虚拟变量,加入基准回归。回归结果显示,政策实施系数依然显著,排除了隐性债务化解政策的影响。

(三)异质性分析

财政能力是影响地方政府举债行为的重要因素,财政能力不同的地区受到债务置换的影响也可能不同。为此,通过构造三重差分模型、估计三重差分系数(drep×Post×pfc)进行异质性分析⑥。财政能力(pfc)以一般公共预算收入与政府性基金预算收入之和占 GDP 比重度量。研究发现,与财政能力较强的地区相比,债务置换对隐性债务增长的推动作用在财政能力较弱的地区相对更大,债务置换对经济增速的减缓作用在财政能力较弱的地区也相对较大。财政能力较弱的地区往往债务负担也较重,债务置换使得这些地区隐性债务增长得更多,经济增速下降得更快,因此债务可持续性恶化得更严重。

五、影响机制分析

(一)隐性债务继续增长的影响机制分析

根据研究假设1,债务置换对隐性债务的影响有积极和消极两方面。积极方面包括利率效应和债务期限延长效应。为此,构建置换债券发行的利率效应变量(inr)⑦和债务期限延长效应变量(dur)⑧。利率效应反映了置换债券利率远低于被置换的银行贷款等债务利率的利息节约作用。债务期限延长效应反映了置换债券期限大于被置换债务期限以及还本方式变化带来的本金延期作用。根据银监会要求,中长期贷款不得集中在贷款到期时偿还,必须实行分期偿还,按照等额分摊的方式每年至少两次偿还本金。置换债券均为到期一次性还本、按年或半年付息,债务本金实际利用年限远大于银行贷款,进一步增强了期限延长效应。消极方面包括地方政府道德风险和金融机构救助预期。道德风险与预算软约束关系密切,因此,以预算软约束度量道德风险水平(moh),而大规模转移支付是地方政府预算软约束的形成原因之一。借鉴李一花等(2017)[33]的做法,以“转移支付收入/一般公共预算收入”作为预算软约束的代理变量。由于城市转移支付收入数据缺失严重,为最大限度地保留有效样本,用一般公共预算支出与一般公共预算收入的差作为转移支付的代理变量。债务置换政策实施后,金融机构救助预期增强,对融资平台的债务资金供给金额就会相对增加、期限就会相对延长,借出款项中的长期借款比重可能提高,融资平台的债务结构也会随之发生变化,因此,长期借款在融资平台有息债务中的比重可以作为度量金融机构债务资金的代理变量。以城市“融资平台长期借款合计余额/融资平台有息债务合计余额”作为金融机构预期的代理变量(fin)。

通过在基准回归中添加三重交乘项的方法进行影响机制分析。表6汇报了隐性债务继续增长的影响机制回归结果,其中,列(1)加入了利率效应机制变量(drep×Post×inr),列(2)加入了债务期限延长效应机制变量(drep×Post×dur),列(3)加入了道德风险机制变量(drep×Post×moh),列(4)加入了金融机构预期机制变量(drep×Post×fin),列(5)同时加入了以上四个机制变量。债务置换政策实施系数均显著为正,与基准回归结果一致。列(1)中,利率效应变量系数显著为负,说明置换债券利率下降减缓了隐性债务的新增,可能是因为置换债券利率下降节约了债务利息支出,增加了地方政府可用财力,从而减少了对隐性债务的需求。列(2)中,债务期限延长效应变量系数显著为负,说明债务期限延长也减缓了隐性债务增长,原因是债务期限延长和还本方式变化大幅减轻了地方政府还本压力,“借新还旧”的急迫性下降,从而减少了对隐性债务的需求。列(1)、列(2)的回归结果验证了研究假设1a。列(3)中,道德风险变量系数显著为正,说明道德风险导致隐性债务继续增加,原因可能在于债务置换强化了中央救助预期,地方政府在举债上的道德风险问题更加突出,预算软约束越强的地区越依赖中央救助,引发的道德风险越大,从而导致隐性债务增长得更多。列(4)中,金融机构预期变量系数显著为正,说明金融机构预期也是隐性债务继续增长的影响机制之一,原因在于债务置换在相当程度上被视为救助行为,无疑确认了融资平台债务背后的政府隐性担保,强化了金融机构救助预期,增强了向融资平台继续提供融资的信心,从而增加了债务资金供给,进一步推高了隐性债务规模。列(3)、列(4)的回归结果验证了研究假设1b。列(5)中,利率效应和债务期限延长效应变量系数仍均显著为负,道德风险和金融机构预期变量系数仍显著为正,证明上述机制检验的结论是稳健的,同时说明债务置换加大道德风险及强化金融机构救助预期的消极作用,超过了降低债务利率及延长债务期限带来的积极作用,因此,对隐性债务的净效应为消极,即总体上使得隐性债务继续增长,不利于债务可持续性。

(二)经济增长速度下降的影响机制检验

挤出效应(cwte)以年度新增隐性债务占城市金融机构新增人民币贷款金额的比重度量。利用三阶段DEA模型对地方政府债务资金支出效率进行测度时,借鉴李一花等(2019)[25]的做法,选取可变报酬、投入导向型模型,隨机前沿模型选取成本函数模型⑨;将不同年份的同一决策单元视为不同决策单元,将所有跨年度决策单元置于统一前沿面下,使效率结果跨年度可比。测度结果发现,无论是DEA支出效率还是DEA-Malmquist指数都显示自债务置换开始(2015年)以来,地方政府债务资金支出效率均呈现下降趋势。地方政府债务资金支出效率的代理变量(crste, tfp)分别以三阶段DEA模型效率测度结果和Malmquist指数度量。

表7汇报了经济增长速度下降的影响机制回归结果,其中,列(1)加入了挤出效应机制变量(drep×Post×cwte),列(2)加入了债务资金支出效率机制变量(drep×Post×crste),列(3)加入了Malmquist指数机制变量(drep×Post×tfp),列(4)同时加入了挤出效应和债务资金支出效率机制变量,列(5)同时加入了挤出效应和Malmquist指数机制变量。债务置换政策实施系数仍显著为负,与基准回归结果一致。列(1)、列(4)、列(5)中,挤出效应变量系数均显著为负,说明隐性债务继续增长所导致的挤出效应对经济增长速度产生了负面影响,可能是由于融资平台隐性债务继续以较快速度增长,对信贷资金的挤占作用比较明显,提高了私人部门借贷难度和成本,挤出部分效率较高的中小企业融资和投资,从而对经济增长速度产生负面影响,验证了研究假设2a。列(2)、列(4)中,债务资金支出效率变量系数均显著为负,说明债务资金支出效率下降对经济增速产生了负面作用,原因可能是债务置换使得债务资金约束弱化,债务资金投入的公共产品产出效率下降,社会总产出效率下降,从而导致经济增速下降,验证了研究假设2b。列(3)、列(5)中,Malmquist指数变量系数均显著为负,说明改变变量构建方式后,债务资金支出效率下降对经济增速产生负面影响的结论仍然成立。债务置换以来,私人部门受挤出效应影响减少了投资,加之地方政府债务资金支出效率下降,共同对经济增速产生了负面影响,不利于债务可持续性。

六、结论与建议

以上利用地级市面板数据,运用双重差分法研究了债务置换对地方政府债务可持续性的影响。研究发现,债务置换政策的实施对债务可持续性产生了负面影响。(1)债务置换使得隐性债务进一步增加。虽然债务置换降低债务成本、延长债务期限减轻了还本付息压力,发挥了抑制债务新增的积极作用,但是债务置换加大地方政府道德风险、强化金融机构救助预期导致隐性债务继续增长的消极作用更大,因此债务置换的净效应为负。(2)债务置换对经济增长速度产生了负面影响。债务置换后隐性债务的持续扩张挤占了信贷资源,对私人部门产生挤出效应,债务置换弱化了地方政府资金约束,债务投入的公共产品产出效率下降,均不利于经济增长,削弱了承债能力。(3)财政能力较弱地区受债务置换的负面影响更大,债务可持续性下降更明显。

针对研究结论,提出如下政策建议:

1. 强化地方政府预算约束,降低地方政府道德风险。预算软约束下的地方政府道德风险是隐性债务继续增长的核心原因之一,救助预期的屡屡实现助长了地方政府持续性违规举债行为,是债务可持续性面临的主要挑战。在给地方政府举债留够合理空间的前提下,应制定长期性的举债规则和设置债务负担红线,维护中央不救助原则的可信度,真正遏制地方政府债务无序扩张。落实地方政府债务风险责任,允许个别高债务负担地区债务违约甚至破产重组,运用财政重整手段,以接管财政收支、压缩财政支出等方式,树立违规举债处理的负面典型。

2. 开展地方公共部门债务治理。隐性债务之所以在债务置换后继续增长,融资平台游离于现有债务治理框架是核心原因。建议基于单一框架、完全覆盖、全面披露原则[34],建立地方公共部门债务治理框架,涵盖地方政府债务和地方公共部门债务。其一,将公益性融资平台债务纳入地方政府债务范围。进一步扩大“开前门”范围,将主要从事公益类项目的融资平台等地方国企债务并入地方政府债务范围,并纳入预算管理。适度放松债务类型限制,将银行贷款、城投债券等纳入地方政府债务范围,拓宽合规举债渠道。其二,建立地方公共部门债务统计口径。地方政府债务问题复杂性的根源在于地方政府对国有企业的干预导致的政府债务企业化。因此,除地方政府债务外,可将其他经营性地方国有企业、事业单位债务列入地方公共部门债务范围,建立地方公共部门债务公开制度,强化监督,杜绝其成为新的隐性债务载体。

3. 提高债务资金使用绩效,增强债务可持续性。债务资金使用绩效直接影响债务偿还能力,如果债务资金使用绩效不佳,债务可持续性将面临根本性约束。党的十九大报告提出要全面实施绩效管理,将预算绩效管理的范围延伸至政府债务项目等使用财政性资金的所有领域。建议加强事前绩效管理,落实基建投资事前绩效评估,基于财力承担能力和防范风险的需要,从源头上提高地方政府投资决策的科学性,提升债务举借规模与融资需求的一致性。坚持“举债必问效、无效必问责”,进一步加强地方政府债务资金绩效管理,提高债务资金配置效率和使用效益,发挥债务资金对经济社会发展的推动作用。探索将融资平台使用财政性资金开展的公益性投资项目纳入绩效管理,提高隐性债务资金使用效益。

4. 推广债务偿债备付金制度,防范地方政府债务兑付风险。加快偿债备付金制度建设,出台明确的法律法规及操作指引,推进偿债备付金制度早日落地生效,以构建偿债缓冲机制,增强地方政府应对债务流动性风险的能力,提高债务可持续性。建议在一般公共预算、政府性基金预算和专项收入中分别按比例提取建立偿债备付金,保障地方政府债券到期本息偿付。

注释:

① 该口径通常称为显性债务。

② 楼继伟. 国务院关于规范地方政府债务管理工作情况的报告[EB/OL]. (2015-12-22)[2022-06-18]. http://www.npc.gov.cn/zgrdw/npc/xinwen/2015-12/22/content_1955661.htm.

③ 財政部. 财政部有关负责人就发布关于做好2018年地方政府债务管理工作的通知答记者问[EB/OL]. (2018-03-26)[2022-06-18]. http://yss.mof.gov.cn/zhuantilanmu/dfzgl/zcjd/201803/t20180326_2851249.htm.

④ 包括26个省、自治区(不含4个直辖市、西藏)下辖的285个地级市及地级行政区(简称285个城市)。考虑到副省级城市(含计划单列市)行政级别及相应的禀赋高于一般地级市,因此未包括在样本内。

⑤ 限于篇幅,除平行趋势检验外,其他稳健性检验结果未列示,备索。

⑥ 限于篇幅,具体结果未列示,备索。

⑦ 利率效应反映节约的利息成本,比较标的假设为中长期贷款(5年以上)基准利率。由于2015年置换债券加权发行期限接近6年,之后置换债券发行期限继续延长,且均为到期一次性还本,故置换债券在2015—2020年期间可视为一直发挥利息节约效应。2019年、2020年未发行置换债券,但此前各年发行的置换债券绝大部分尚未到期,故这两年也继续受惠于利率效应。2015—2020年,城市各年(累积)利率效应=ln{∑[本年置换债券发行金额×(本年中长期贷款加权平均基准利率-本年置换债券加权平均利率)]}。置换债券由省级或计划单列市财政部门负责发行,各城市计算时引用的债券利率为本省加权平均数据,由于城市置换债务发行规模不同,因此计算得出的利率效应数据不同。

⑧ 期限效应以期限延长和一次性还本的债务本金的货币时间价值(以债券利率衡量)度量。比较标的假设为5年期银行贷款,其本金实际利用年限为2.5年。2015—2020年,城市各年(累积)期限效应= ln{∑[(本年置换债券发行金额×本年置换债券加权平均利率×(本年置换债券期限-2.5)/本年置换债券期限)]}。债券期限等数据的引用方法与利率效应类似。

⑨ 投入方面,以全口徑人均地方政府债务余额作为投入变量。2008—2014年,以融资平台有息债务为代理变量,2015—2020年,以地方政府债券和融资平台有息债务之和为代理变量。产出方面选取了10个指标,交通市政:公路长度(公里/万人)、供水线路长度(公里/万人)、污水日处理能力(吨/人)、公园绿地面积(公顷/万人)、城市道路面积(公顷/万人)、公共汽(电)车(辆/万人)、排水管道长度(公里/万人);教育:中小学专任教师数(人/万人);医疗:医院卫生院床位数(张/万人);文化:公共图书馆藏书量(千册/万人)。

参考文献:

[1] Wyplosz C. Debt sustainability assessment: mission impossible[J]. Review of Economics and Institutions, 2011, 2(3): 2-37.

[2] Blanchard O. Public debt and low interest rates[J]. American Economic Review, 2019, 109(4): 1197-1229.

[3] Pablo D, Mendoza E. History remembered: optimal sovereign default on domestic and external debt[J]. Journal of Monetary Economics, 2021, 117(C):969-989.

[4] 徐军伟,毛捷,管星华. 地方政府隐性债务再认识——基于融资平台公司的精准界定和金融势能的视角[J]. 管理世界,2020,36(9):37-59.

[5] 王燕武,卢盛荣,李文溥. 地方政府债务置换及规模控制的宏观经济效应——基于CQMM旳模拟分析[J]. 数量经济研究,2014(2):1-11.

[6] 梁琪,郝毅. 地方政府债务置换与宏观经济风险缓释研究[J]. 经济研究,2019(4):18-32.

[7] 武彦民,竹志奇. 地方政府债务置换的宏观效应分析[J]. 财贸经济,2017(3):21-37.

[8] 李建强,朱军,张淑翠. 政府债务何去何从:中国财政整顿的逻辑与出路[J]. 管理世界,2020,36(7):41-54.

[9] 刁伟涛. 财政新常态下地方政府债务流动性风险研究:存量债务置换之后[J]. 经济管理,2015,37(11):11-19.

[10]王涛,竹志奇,徐小天. 债务置换背景下地方政府债务信用风险研究[J]. 上海经济研究,2017(4):58-66.

[11]邱志刚,王子悦,王卓. 地方政府债务置换与新增隐性债务——基于城投债发行规模与定价的分析[J]. 中国工业经济,2022(4):42-60.

[12]钟宁桦,陈姗姗,马惠娴,等. 地方融资平台债务风险的演化——基于对“隐性担保”预期的测度[J]. 中国工业经济,2021(4):5-23.

[13]朱丹,吉富星. 地方政府隐性债务风险评估及应对[J]. 地方财政研究,2021(3):17-23.

[14]曹婧,毛捷,薛熠. 城投债为何持续增长:基于新口径的实证分析[J]. 财贸经济, 2019(5):5-22.

[15]王永钦,陈映辉,杜巨澜. 软预算约束与中国地方政府债务违约风险:来自金融市场的证据[J]. 经济研究,2016(11):96-106.

[16]郭玉清,何杨,李龙. 救助预期、公共池激励与地方政府举债融资的大国治理[J]. 经济研究,2016(3):81-95.

[17]毛捷,徐军伟. 中国地方政府债务问题研究的现实基础——制度变迁、统计方法与重要事实[J]. 财政研究,2019(1):3-23.

[18]张路. 地方债务扩张的政府策略——来自融资平台“城投债”发行的证据[J]. 中国工业经济,2020(2):44-60.

[19]李一花,李林巍. 银行竞争、隐性担保与城投债信用利差[J]. 统计与信息论坛,2023,38(2):74-85.

[20]Reinhart C M, Rogoff K S. Growth in a time of debt[J]. American Economic Review, 2010, 100 (2): 573-578.

[21]Chudik A, Mohaddes K, Pesaran M H, et al. Is there a debt-threshold effect on output growth?[J]. The Review of Economics and Statistics, 2017, 99(1):135-150.

[22]Eberhardt M, Presbitero A F. Public debt and growth: heterogeneity and non-linearity[J]. Journal of International Economics, 2015, 97(1):45-58.

[23]程宇丹,龚六堂. 政府债务对经济增长的影响及作用渠道[J]. 数量经济技术经济研究,2014(12):22-37.

[24]洪源,秦玉奇,杨司键. 地方政府性债务使用效率测评与空间外溢效应——基于三阶段DEA模型和空间计量的研究[J]. 中国软科学,2014(10):182-194.

[25]李一花,亓艳萍,祝婕. 人大预算监督能改善地方政府债务支出效率吗?[J]. 财政研究,2019(11):37-50.

[26]龚锋,卢洪友. 公共支出结构、偏好匹配与财政分权[J]. 管理世界,2009(1):10-21.

[27]李林巍,李一花,潘晗. 債务置换与企业融资困境[J]. 财政研究,2022(11):53-73.

[28]刘畅,曹光宇,马光荣. 地方政府融资平台挤出了中小企业贷款吗?[J]. 经济研究, 2020(3):50-64.

[29]Huang Y, Pagano M, Panizza U. Local crowding-out in China[J]. Journal of Finance, 2020, 75(6):2855-2898.

[30]Afonso A, Jalles J. Growth and productivity: the role of government debt[J]. International Review of Economics & Finance, 2013, 25(C):384-407.

[31]冀云阳,毛捷,文雪婷. 地方公共债务与资本回报率——来自新口径债务数据和三重机制检验的经验证据[J]. 金融研究,2021(6):1-20.

[32]余靖雯,陈晓光,龚六堂. 财政压力如何影响了县级政府公共服务供给? [J]. 金融研究,2018(1):18-35.

[33]李一花,张芳洁,亓艳萍. 地方债规模增长的一个解释框架[J]. 当代经济科学,2017 (3):95-101.

[34]Brixi H. Avoiding fiscal crisis[J]. World Economics, 2012, 13(1):27-52.

Does Debt Replacement Improve Subnational

Government Debt Sustainability?

Abstract:The impact of debt replacement implemented after 2015 on subnational government debt sustainability is worth paying attention to. This paper takes debt replacement as a quasi-natural experiment, taking 285 cities from 2008 to 2020 as a sample to test the impact of debt replacement on debt sustainability. It is found that debt replacement has a dual adverse effect on implicit debt and economic growth. First, debt replacement reduces the debt interest burden and lengthens the debt maturity. Although the liquidity risk is alleviated, the debt replacement contributes to the moral hazard of subnational governments and strengthens the rescue expectations of financial institutions, resulting in the continued increase of implicit debts, which is generally not conducive to debt sustainability. Second, debt replacement has a significant crowding out effect, and at the same time reduces the efficiency of subnational government debt expenditure, damages economic growth, and is also detrimental to debt sustainability. In view of this, it is necessary to focus on preventing the negative effects of debt replacement in order to improve the effectiveness of subnational government debt governance.

Key words:debt replacement; debt sustainability; subnational government debt; debt risk; implicit debt